На днях увидела свет колонка известного экономиста Сергея Гуриева о том, как, благодаря действующему правительству, НБУ и ревальвации, Украина стремительно движется в светлое экономическое будущее с очень хорошими экономическими показателями. Я с уважением отношусь к пану Сергею, потому что он один из немногих россиян, которые прямо и везде заявляют о недемократическом коррупционном режиме в России и нападении России на Украину, но уважение уважением, а правда мне дороже.

"В середине января ключевые базовые ставки - основной предмет просочившейся дискуссии - были действительно очень высокими - свыше 9% в реальном выражении (с поправкой на инфляцию)", - пишет Сергей Гуриев. И сразу хочется добавить, что на самом деле в Украине реальные процентные ставки сейчас одни из самых высоких в мире. Дороже средства привлекают только Суринам, Мозамбик, Ливия, Эквадор, Гана и Буркина-Фасо. Не очень обнадеживающая компания, согласитесь.

Далее пан Гуриев отмечает: "Чрезмерное укрепление гривни, которая в 2019 году выросла на более чем 20% к евро, отображает приток иностранного капитала. В рамках режима инфляционного таргетирования обменный курс гривни является гибким, и каждый дополнительный миллиард евро, поступающий из-за рубежа, приводит к повышению курса национальной валюты. Это, в свою очередь, приводит к увеличению импорта и снижению экспорта до тех пор, пока платежный баланс не станет равен нулю. Это нормально".

Что же, ошибку относительно изменения курса национальной валюты согласно платежному балансу уже допускало большое количество центральных банков, потом экономикам этих стран это обходилось очень дорого. Поскольку иностранные кредиты/покупка облигаций в национальной валюте не являются устойчивыми инвестициями, и спустя некоторое время они выходят из страны с процентами, и при этом происходит ревальвация национальной валюты на базе положительного платежного баланса вследствие полученных страной кредитов, то после выхода инвесторов из таких инвестиций это приводит к существенной девальвации.

Далее Сергей Гуриев отмечает: "Критики утверждают, что выгоды от краткосрочных финансовых потоков (привлеченных высокими процентными ставками гривни) ограничены, и что Украине надо вместо этого попытаться привлечь долгосрочные прямые иностранные инвестиции. Но прямые иностранные инвестиции (ПИИ) в 2019 году также увеличились, при этом данные третьего квартала (последние доступные) показывают 50% роста по сравнению с аналогичным периодом прошлого года. Этот всплеск частично объясняется решением политической неопределенности после парламентских выборов в июле и назначения нового правительства в сентябре прошлого года, но данные о ПИИ за первые три квартала 2019 года по-прежнему показывают двузначный годовой процентный рост". Фактически пан Сергей рассказывает, что в Украине начался инвестиционный бум.

Хорошо, давайте разберемся. Во-первых, если открыть данные Государственной службы статистики Украины, то не было никакого роста иностранных инвестиций за три квартала 2019 года по сравнению с аналогичными периодами предыдущих лет. Скажу даже больше: произошло снижение по сравнению с 2017 годом. Прямые иностранные инвестиции за три квартала 2019-го - 1,7 миллиарда долларов, за три квартала 2018-го - 1,7 миллиарда, за три квартала 2017-го - 2 миллиарда долларов (см. рис. 1).

То есть никакого 50-процентного роста прямых иностранных инвестиций, по данным Госстата, в третьем квартале нет: третий квартал 2019 года - 0,4 миллиарда долларов, третий квартал 2018 года - 0,4 миллиарда, третий квартал 2017 года - 0,8 миллиарда долларов.

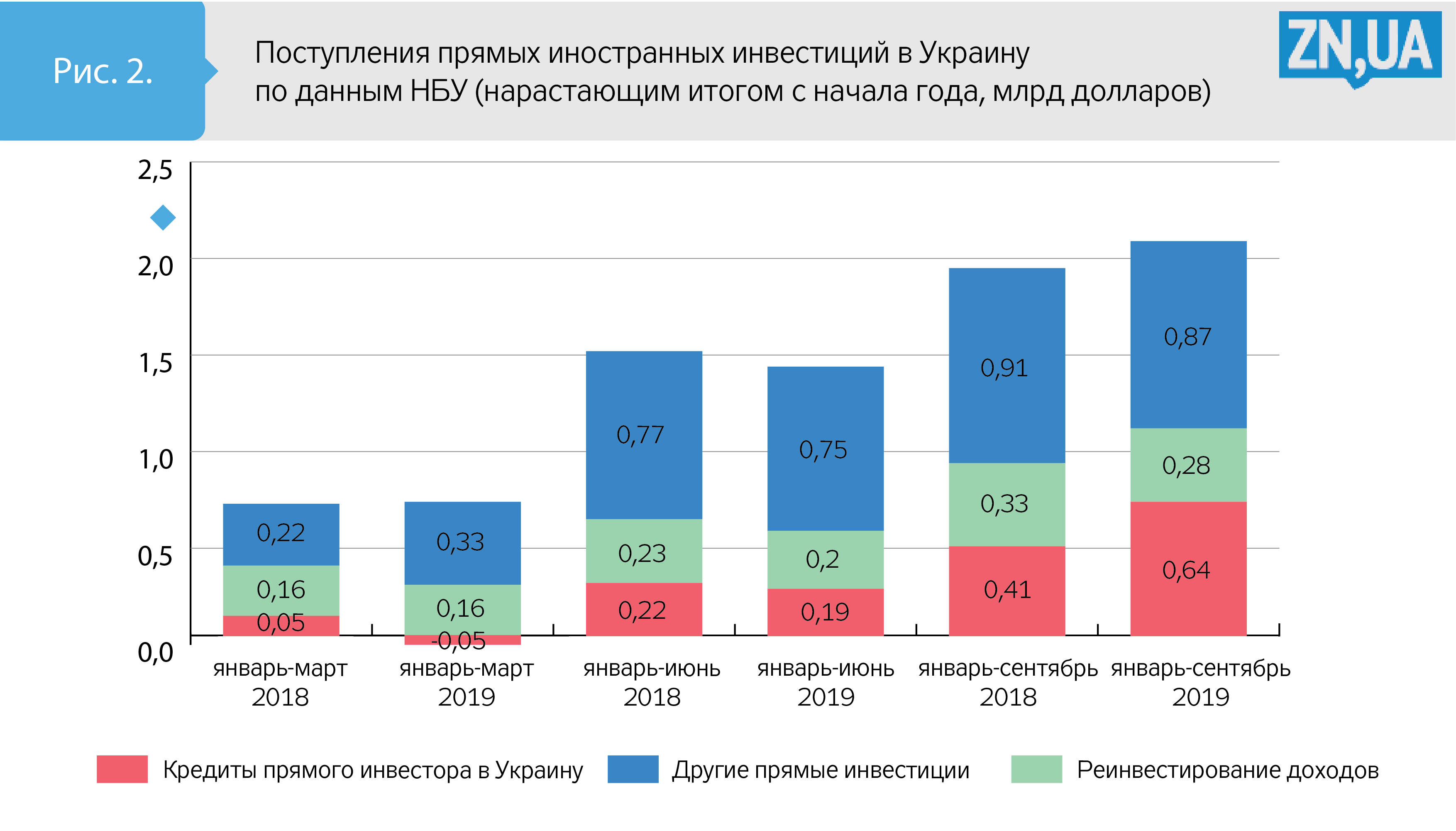

Во-вторых, если взять данные Нацбанка по платежному балансу (см. рис. 2), а в НБУ и Госстате разная методология расчета прямых иностранных инвестиций, то действительно есть незначительный прирост, но он был обеспечен исключительно за счет кредитов прямых инвесторов в Украину, которые НБУ включает в строку прямых инвестиций.

А если прибавить к этому, что НБУ в кредиты прямых инвесторов включает средства от выпуска еврооблигаций, осуществляемого предприятием специального назначения за границей, и проанализировать, куда были направлены реальные прямые иностранные инвестиции, то сразу станет понятно, что никакого инвестиционного бума в Украине нет.

Пан Гуриев также убежден: "Сильная гривня могла бы потенциально замедлить экономический рост, поскольку отечественным производителям сложнее конкурировать с более доступным импортом. Но ежегодный рост ВВП во втором и третьем кварталах 2019 года превысил 4% - самый высокий показатель с конца 2016 года, и он намного выше, чем рост в Европейском Союзе и России, двух ключевых торговых партнеров Украины".

То есть, по его мнению, сильная гривня не оказывала негативного эффекта на экономику Украины. Разберемся с этим утверждением поэтапно.

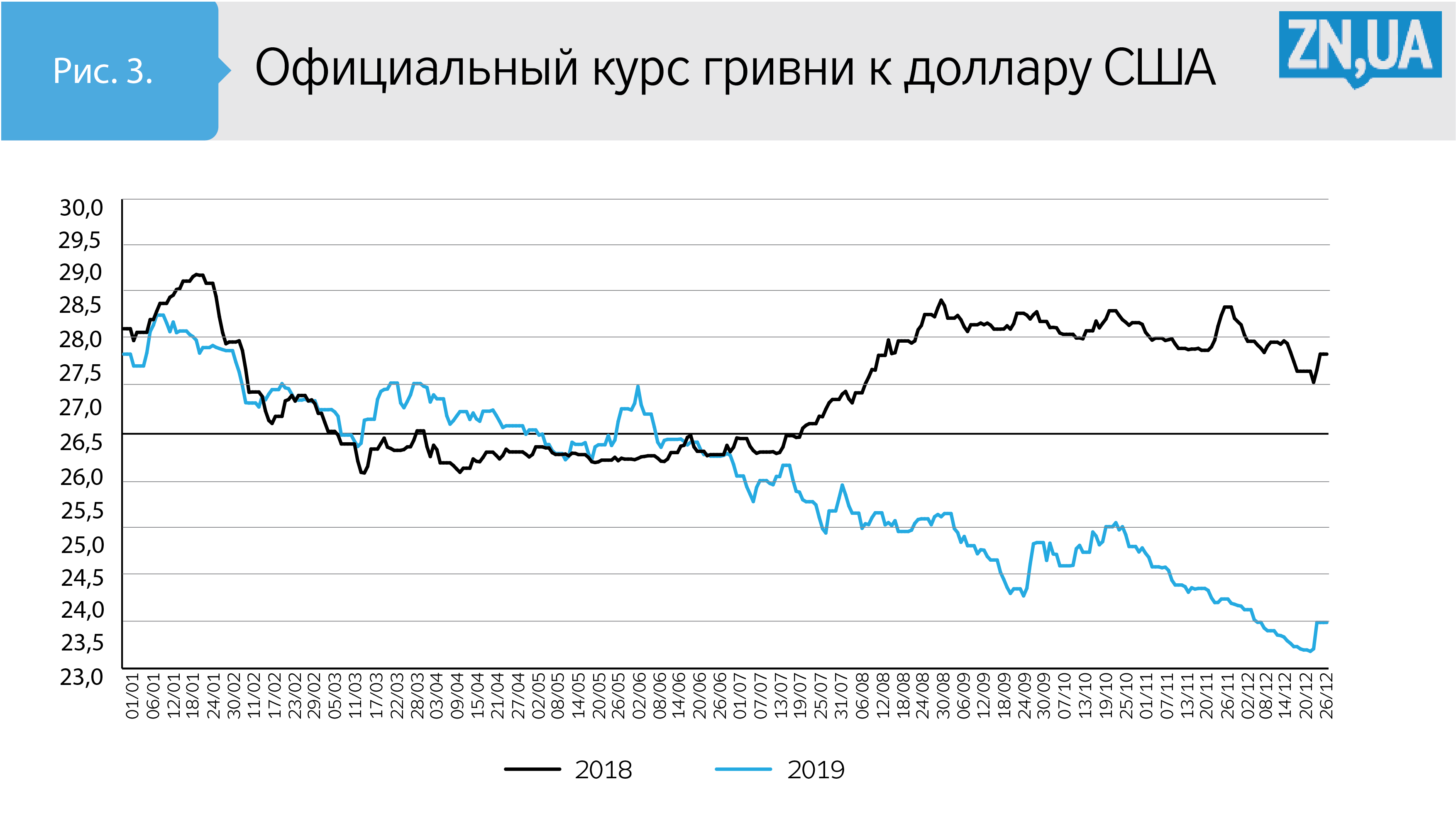

Прежде всего возьмем данные официального курса гривни к доллару США за 2018 и 2019 годы (см. рис. 3) и увидим, что ревальвация гривни по сравнению с прошлым годом началась только в начале третьего квартала 2019-го, соответственно, как-либо повлиять на годовой прирост реального ВВП во втором квартале она не могла.

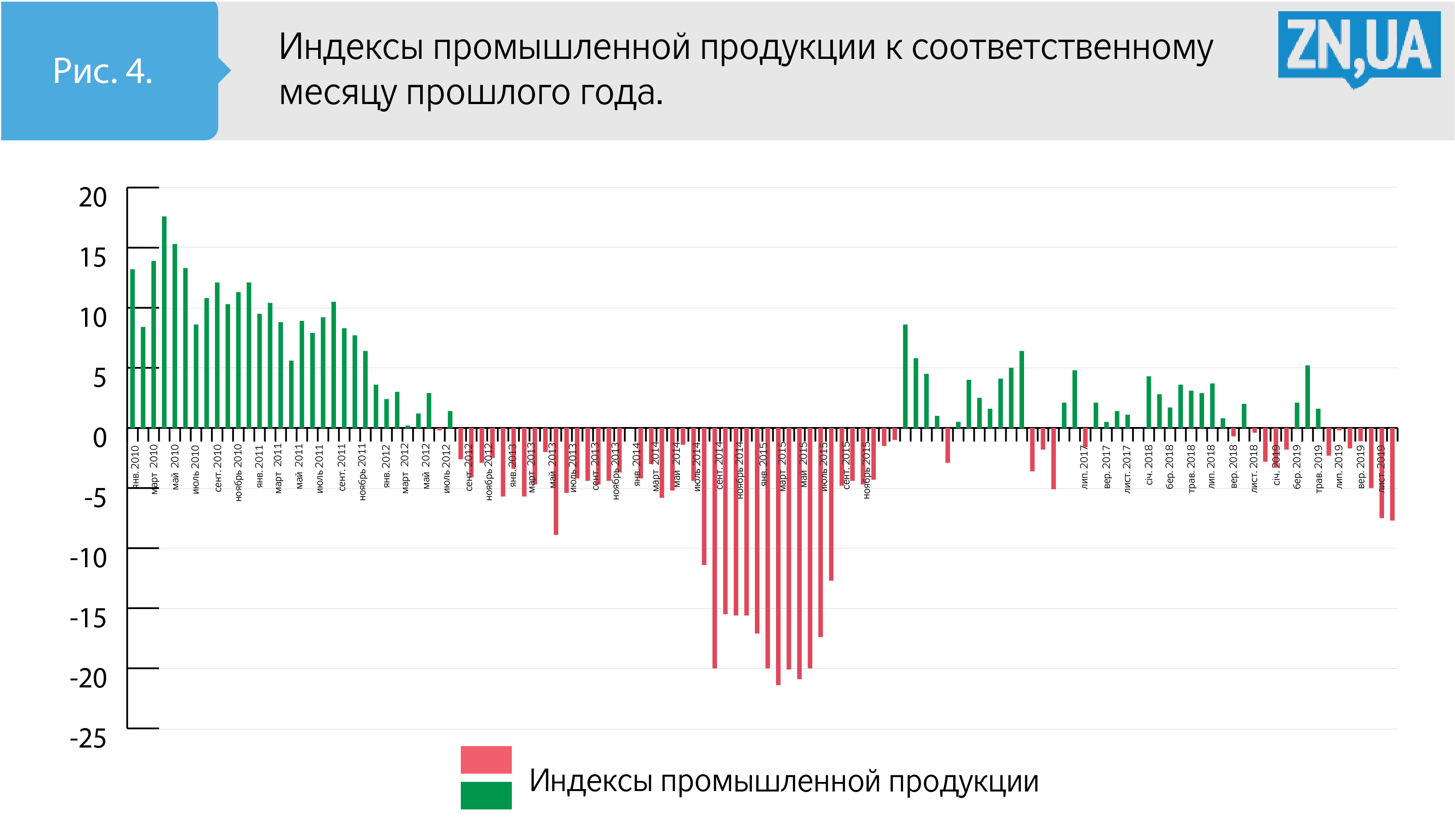

Потом посмотрим на беспрерывное семимесячное падение промышленности в Украине, четко коррелирующее с ревальвацией гривни (см. рис. 4). Действительно ли здесь ревальвация также не оказывала влияния?

Далее откроем данные Государственной службы статистики и выясним, какие отрасли в наибольшей степени обеспечивали прирост реального ВВП во втором-третьем кварталах 2019 года. Это розничная торговля со значительным приростом доли импортной продукции, сельскохозяйственная отрасль, но исключительно из-за изменения климата и сдвига сроков сбора урожая на более ранние месяцы, а еще строительство, причем исключительно за счет заказов из бюджета и инвестиций в "зеленую" энергетику, у которой самый высокий в Европе тариф и которая в 2019 году завозила оборудование на льготных условиях.

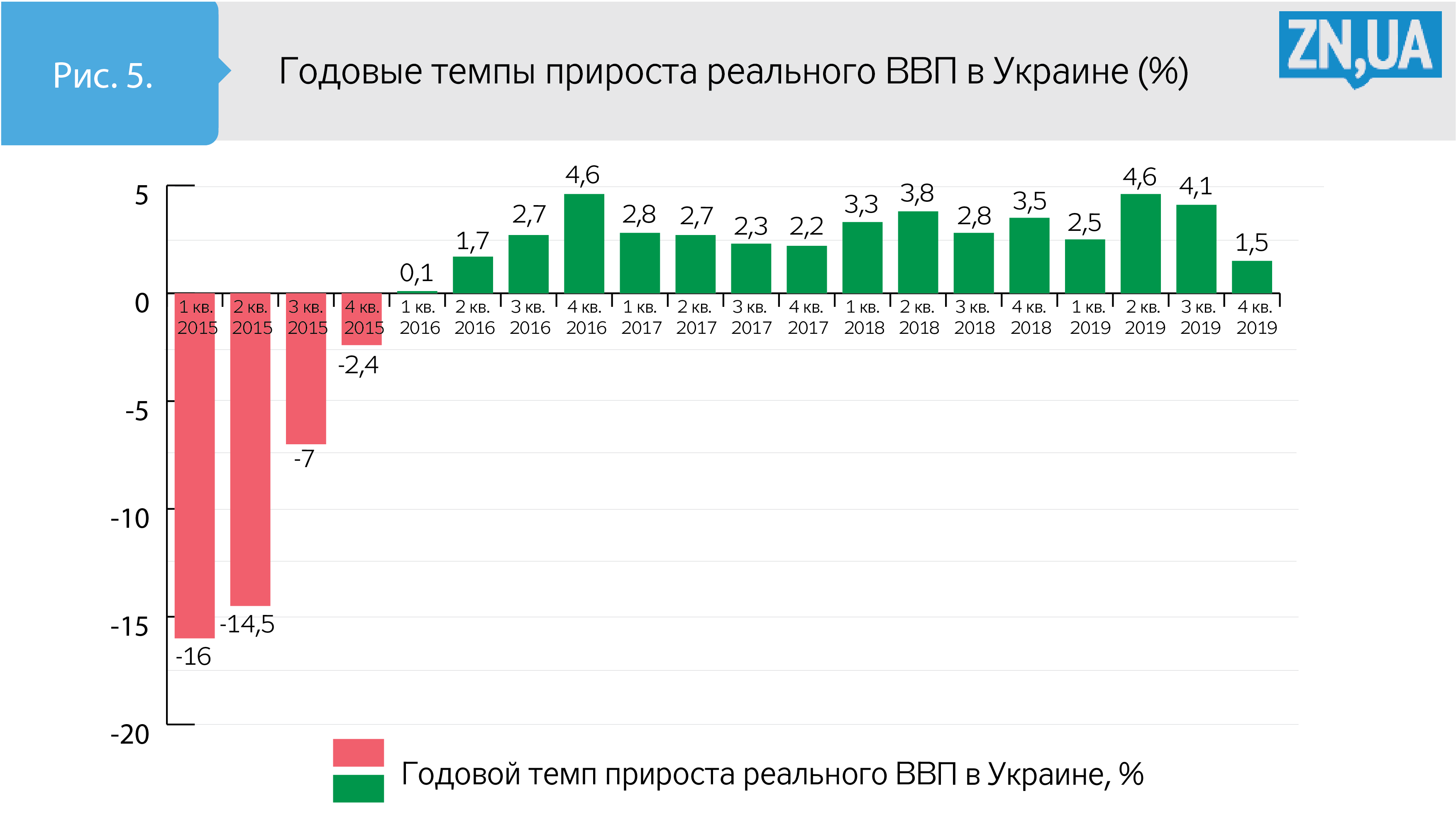

В дополнение уже вышли оперативные данные Государственной службы статистики, согласно которым все могут легко увидеть существенное падение прироста реального ВВП в Украине в четвертом квартале 2019 года (см. рис. 5). Темп прироста реального ВВП в 1,5% - это минимум за 15 кварталов. О таком падении я неоднократно предупреждал публично, еще до выхода информации от Госстата. Оно было ожидаемым и, к сожалению, неизбежным.

Также пан Гуриев замечает: "НБУ принял режим инфляционного таргетирования и пообещал снизить ежегодный рост цен до 5%. Эта цель наконец была достигнута в декабре 2019 года, когда годовая инфляция снизилась до 4,1%".

Если бы пан Сергей детально знал, как считают в Украине потребительскую инфляцию, думаю, он бы очень удивился. Я обязательно напишу об этом позже, а сейчас только хочу сказать, что в действительности наш расчетный показатель потребительской инфляции очень далек от реальных изменений цен в Украине.

Итак, хочу подчеркнуть, что, несмотря на оптимизм отдельных государственных деятелей и сторонних наблюдателей, экономическая ситуация в Украине сейчас довольно сложная.

Из-за ошибок с прогнозированием и снижения темпа прироста экономики, в первом квартале 2020 года будет рекордное невыполнение планов по поступлениям в госбюджет. И правительству вновь придется или блокировать возмещение НДС, или требовать от государственных предприятий авансовую оплату дивидендов и налога на прибыль, или останавливать расходы из государственного бюджета.

О 40% прироста реального ВВП за пять лет действующее правительство может рассказывать только в своих выступлениях и показывать в своих презентациях. Никакого инвестиционного бума при действующем правительстве в 2020 году не будет, как не было и во втором полугодии 2019-го. А заявления о том, что Украина при нынешнем правительстве догонит Польшу по экономическим показателям, - это какие-то несбыточные грезы.

Войти с помощью Google

Войти с помощью Google