Применение НДС в Украине позволяет собирать более 30% налоговых поступлений государственного бюджета, но наносит серьезный ущерб экономике. Само существование налогов приводит к потере потребительской полезности для всех экономических агентов и искажает их экономические стимулы. Но без налогов не могут функционировать экономика, бюджет и государство. Поэтому главное в налоговой политике - взвесить пользу и вред.

Оценивая относительный вред того или иного налога, измеряемого в теории непроизводительными потерями экономики (pure dead-weight costs), порой забывают о потерях, порожденных самим налоговым процессом. Эти потери также могут быть довольно значительными и, разумеется, непроизводительными, поскольку искажают поведение экономических агентов, влияя на их решения. Украинский теневой сектор, один из наибольших в мире, - результат этого искажения. И не будем забывать, что теневая экономика - это не только внутренний сектор, но и для многих и в основном внешний офшорный. Напомню, что его размер для Украины сравним с годовым ВВП, и в этом контексте нельзя не приветствовать такую очередную новеллу отечественного налогового законодательства, как контролируемая иностранная компания - инструмент, предназначенный для противодействия именно таким процессам выведения прибыли из-под налогообложения.

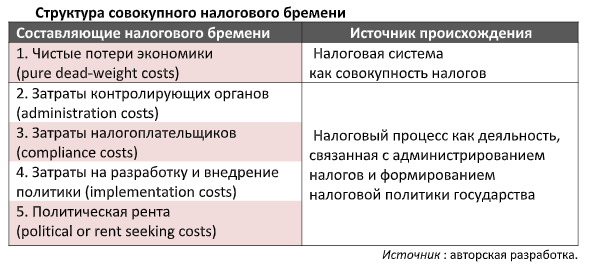

Общеизвестно, что налоговая нагрузка рассматривается как отношение налоговых обязательств к базе налогообложения. Этот показатель может рассчитываться как на макро-, так и на микроуровне. Все знают, что налоговый коэффициент в Украине составляет около 35% ВВП. Это и есть первая составляющая налогового бремени. Вместе с этим существуют еще затраты администрирования налогов контролирующими органами (administration costs), затраты на соблюдение налогового законодательства налогоплательщиками (compliance costs), затраты на разработку и имплементацию налогового законодательства (implementation costs), политическая рента (political or rent seeking costs). Наглядно все это можно себе представить в виде таблицы (см. ниже). Следует отметить, что последняя величина в странах со значительными масштабами коррупции, клептократической элитой и слабым государством может быть достаточно весомой как в абсолютном, так и в относительном выражении. И где ее искать, все знают, как с этим бороться, тоже, но часто не хватает ни желания, ни политической воли.

С учетом этого в процессе формирования государственной налоговой политики необходимо учитывать все элементы налогового бремени, ведущие к потере потребительских прибылей каждого отдельного экономического агента и эффективности экономики в целом. Эти затраты являются непроизводительными. Избежать их в реальной жизни нельзя, но стремиться минимизировать надо. Для специалистов, возможно, ничего нового, но для более широкой аудитории, очевидно, надо привести некоторые примеры из жизни.

Широко известен в мире ежегодный рейтинг Всемирного банка и международной аудиторской компании PWC Paying Taxes, предназначенный для оценки эффективности систем налогообложения. Одним из трех показателей, по которым проводится рейтингирование налоговых систем, является показатель времени, которое тратит среднестатистическое предприятие на уплату налогов в стране (time to comply). К сожалению, в этом рейтинге в последние годы мы теряем позиции. По оценкам разработчиков рейтинга, в 2020 году налоговая система Украины занимает 65-е место из 190 позиций (хотя это и хорошо по сравнению с показателями 15-летней давности), а отечественному предприятию требуется 327,5 часа рабочего времени в год (или более 40 восьмичасовых полных рабочих дней) для того, чтобы заплатить налоги в целом, в полном объеме и с соблюдением всех требований налогового законодательства. Это работа в основном бухгалтеров, но понятно, что при необходимости могут привлекать и другие службы, например, юристов. Для сравнения, среднее значение этого показателя по всей выборке стран составляет около 237 часов в год. В приведенной выше таблице это третья составляющая налогового бремени.

Существуют еще затраты контролирующих органов на это - вторая составляющая. К секвестру государственного бюджета, проведенного в апреле, на текущий год было запланировано почти 14 млрд грн затрат на администрирование налогов всеми контролирующими этот процесс органами страны (ГНС, ГТС, ГФС с налоговой милицией). Эта сумма запланированных расходов бюджетных средств почти вдвое больше аналогичных фактических расходов из государственного бюджета в 2017 году (6,7 млрд грн). Если пересчитать в относительные показатели, то картина некритическая, но вопрос в том, как и на что эти средства, время, усилия работников тратятся. Малоприятные факты находим в деталях.

Очевидно, что самыми сложными для администрирования как для плательщиков, так и для контролирующих органов являются НДС и его так называемая система электронного администрирования. Например, в управлении налогов и сборов по юридическим лицам отдела мониторинга камеральных проверок налоговой отчетности по НДС в городе Киеве штатное количество работников около 50. Количество плательщиков НДС - юридических лиц по городу Киеву - более 120 тысяч, то есть в среднем на каждого ревизора-инспектора, за вычетом руководителей подразделений, приходится по 2500 предприятий - плательщиков НДС, отчитывающихся ежемесячно. После 20 числа месяца каждый инспектор должен провести камеральную проверку каждого субъекта хозяйствования согласно статье 76 Налогового кодекса Украины. Все проверки вместо автоматического режима осуществляются вручную! Где здесь электронное администрирование, неизвестно.

Сегодня технические возможности налоговой службы не соответствуют масштабам этого налога и сформированным административным протоколам. Компьютерная сеть и серверы налоговой часто не выдерживают нагрузки. Налоговики-практики говорят, что среднее время проведения камеральной проверки одной декларации может занимать до 30 минут, и это в лучшем случае. Часто для выполнения плана работы налоговики вынуждены проводить проверки после окончания рабочего дня, когда нагрузка на сеть падает. В другое время просто нет технических возможностей выполнить свою работу.

Другой пример - техническое несовершенство электронного кабинета налогоплательщика. Как известно, функционирование электронного кабинета предусматривает отображение всех операций плательщика, а также каких-либо операций со стороны органов ГНС (начисление штрафных санкций, пени и т.п.). Согласно подпункту а) пункта 50.1 статьи 50 НКУ налогоплательщик, который самостоятельно выявляет факт занижения налогового обязательства и присылает уточняющий расчет, должен заплатить сумму недоплаты и штраф в размере 3% до подачи такого уточняющего расчета. На данный момент при подаче уточняющих расчетов начисление задекларированной суммы появляется в интегрированной карточке плательщика на протяжении 10–30 минут после подачи соответствующего расчета. Но информация об оплате налога и штрафа отображается в электронном кабинете на протяжении 1–3 дней после оплаты. Таким образом, даже если налогоплательщик заплатит все задекларированные суммы своевременно, никоим образом не нарушая законодательно установленные сроки, в течение некоторого периода (от одного до трех дней) в электронном кабинете и в открытых реестрах будет информация о существующем налоговом долге. Поскольку такая информация доступна для всех контрагентов, это, конечно же, негативно скажется на деловой репутации предприятия как бизнес-партнера. Кроме того, "существующий налоговый долг" делает невозможным получение справки об отсутствии задолженности в этот период (например, для получения банковской гарантии или с другой целью).

Но технические проблемы системы администрирования НДС бледнеют на фоне главного ее недостатка - закрытости и неподконтрольности, что создает очень благоприятные условия для коррупционных правонарушений.

Наша практика показывает, что даже честные и порядочные не проходят испытания очень крупными деньгами. Так зачем проводить такие эксперименты, постоянно наступая на одни и те же грабли, не понятно. Именно вследствие борьбы разных политических групп влияния за теневые потоки, генерируемые НДС, мы получили хаотичные реформы фискальных органов (то разделение, то объединение), постоянные изменения руководства и развал системы управления доходной частью государственного бюджета. Именно теневые потоки НДС питают политическую коррупцию в нашей стране, дальнейшие попытки ее преодолеть, не перекрыв целебный источник финансов, ни к чему хорошему, как видим, не приводит. Основными бенефициарами теневых схем по НДС являются олигархи, которым подконтрольны предприятия, осуществляющие внешнеэкономическую деятельность, и кучка коррумпированных представителей в контролирующих органах и близких к ним структурах. Остальные в чистом проигрыше.

Кадровая чехарда в налоговой и на таможне является попыткой отремонтировать фасад системы, тогда как нужны глубокие внутренние изменения, новые технические решения, ведь существующие сегодня имеют реально низкий коэффициент полезного действия, а иногда доведены до абсурда. Речь идет о системе мониторинга соответствия налоговых накладных/расчетов корректировки критериям оценки степени рисков (СМКОР) и действующем порядке остановки регистрации налоговой накладной/расчетов корректировки в Едином реестре налоговых накладных, введенном в действие постановлением КМУ №1165, которые служат сейчас кнутом для многих добросовестных налогоплательщиков, ведь неединичными стали случаи необоснованной блокировки этих документов. Бухгалтеры говорят, что порядок рассмотрения жалоб на решение об отказе в регистрации налоговых накладных и документооборот, возникающий в связи с этим, выглядят просто издевательством над плательщиками. Для доказательства своей правоты они тратят недели и месяцы рабочего времени, а для разблокирования одной налоговой накладной иногда надо прислать до 50 файлов с документами по требованию налоговой службы.

Таким образом, подытоживая, с учетом изложенного в предыдущем авторском материале можно прийти к следующему выводу: вредным для отечественной экономики является не только сам НДС, но и система его администрирования, обременительная как для самих плательщиков, так и для контролирующих органов. Экономика Украины низкопроизводительна в плане экономической результативности, а в дополнение к этому для одного из самых существенных в фискальном смысле налогов мы создали такую громоздкую, противоречивую и сложную систему администрирования, что непроизводительные затраты в непроизводительной экономике растут еще больше. Когда я об этом говорю, всегда вспоминаю разговор с одним из немецких экспертов GIZ, который долго не мог понять, что такое СЭА НДС, а когда понял, то заметил, что Германия не настолько богатая страна, чтобы позволить себе такую сложную систему администрирования НДС. В связи с этим возникает риторический вопрос, может ли себе позволить одна из самых бедных стран Европы иметь в структуре своей системы налогообложения такой вредный налог, как НДС, и такую сложную систему его администрирования. Каждый может ответить на него сам.

Я не призываю к необдуманным действиям, а пытаюсь представить проблему такой, какой она есть, без экономических иллюзий или политических предубеждений. Решения этой проблемы могут быть разные, не только радикальные, как может показаться из контекста, но и умеренные. Для каждого из сценариев есть свой вариант действий. Очевидно одно - сохранение status-quo представляется невозможным, ведь приведет к краху экономики.

Все статьи автора читайте здесь.

Войти с помощью Google

Войти с помощью Google