беспочвенные надежды. Чего ждать Украине от реструктуризации внешнего долга?")

В феврале 2015 г. правительственные чиновники Украины впервые заявили о намерении реструктуризировать до апреля 2015-го внешний долг государственного сектора перед частными кредиторами и уменьшить будущие выплаты по долговым обязательствам на 15,3 млрд долл. США. Но из-за жесткой позиции, которую заняли внешние кредиторы, правительство по согласованию с МВФ отсрочило дату окончания переговоров до июня. Насколько успешными для Киева будут эти переговоры, зависит от того, убедит ли правительство Украины Соединенные Штаты и их западных союзников отойти от нейтральной позиции и стать адвокатом и гарантом Украины в переговорах с частными кредиторами.

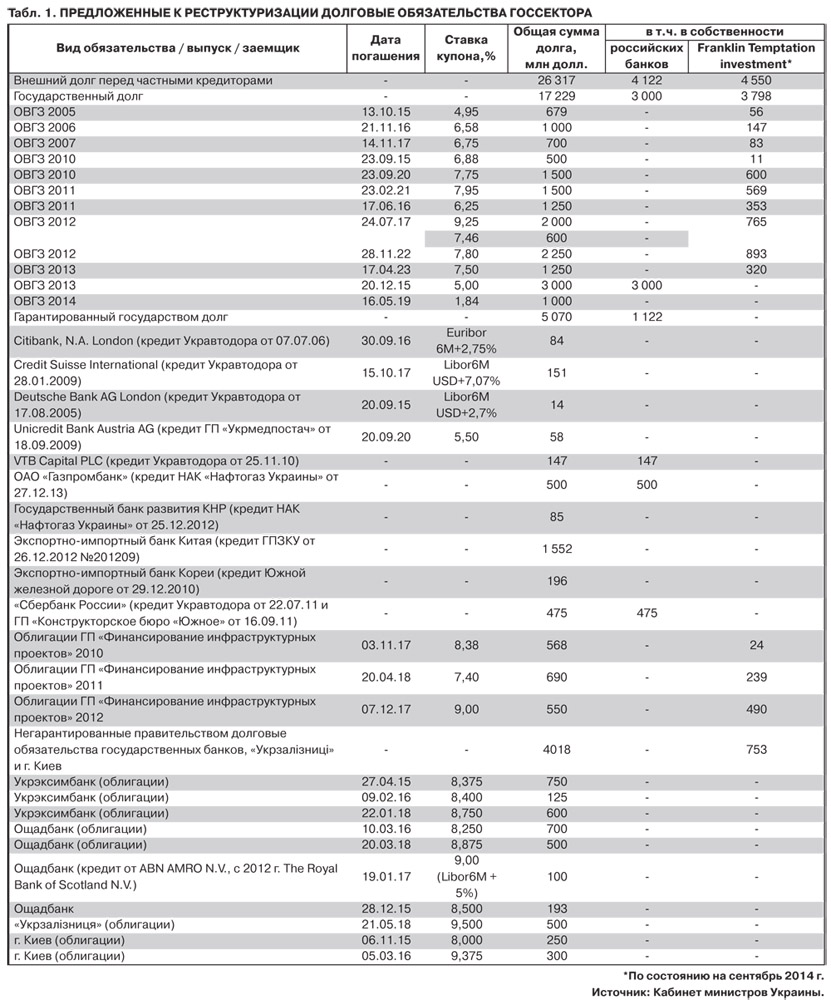

Напомним, что общая сумма внешних долговых обязательств государственного сектора перед частными кредиторами, которую могут предложить для реструктуризации, составляет 26,3 млрд долл., в т.ч. еврооблигации - 17,2 млрд, гарантированные государством кредиты и еврооблигации -

5,0 млрд и негарантированные правительством обязательства субъектов хозяйствования государственного сектора и г. Киева - 4,0 млрд долл.

Рассмотрим возможные варианты решения этого вопроса. Очевидно, что легче всего с кредиторами будет договориться о пролонгации и снижении ставок. В этом случае долговые выплаты на протяжении следующих пяти лет действительно уменьшатся, что положительно повлияет на платежный баланс и стабильность национальной валюты. Но это только отсрочит проблему, поскольку государственный и гарантированный государством долг все равно будет значительно превышать безопасный для страны уровень - свыше 70% ВВП. То есть даже после 2020 г. суверенные еврооблигации Украины будут считаться рискованными инструментами, что в условиях отсроченных значительных выплат по долговым обязательствам существенно повысит риски их рефинансирования в будущем. Принимая это во внимание, было бы хорошо добиться от кредиторов хотя бы частичного списания долга, тем более что для этого есть объективные основания.

Международные кредиторы крайне неохотно идут на списание основной суммы долга, и результат переговоров зависит от факторов, которые будут рассмотрены ниже.

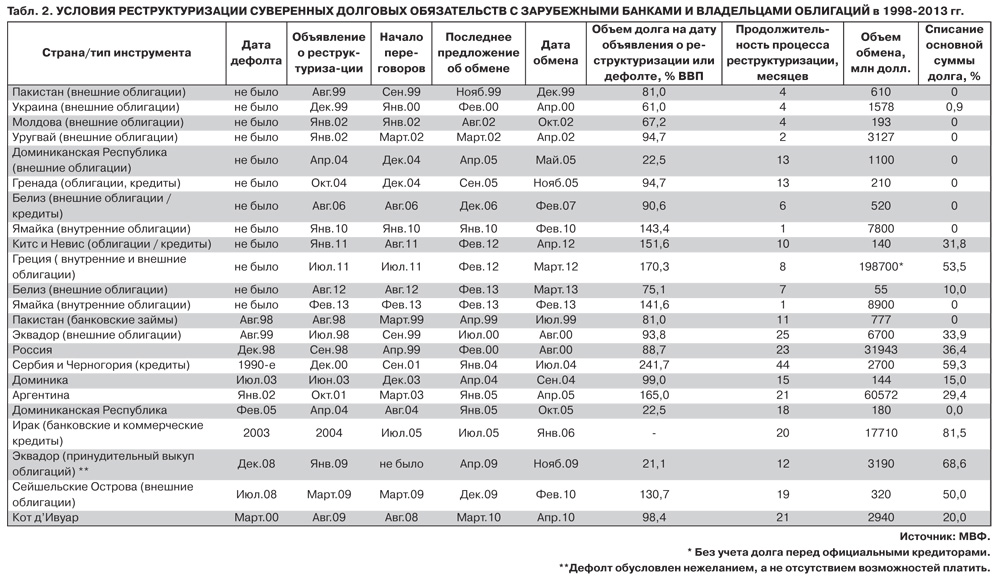

1. Оценка кредиторами вероятности дефолта и уровня возобновления платежей (recovery rate). Чем выше вероятность и объем будущих потерь, тем сговорчивее они будут. Одним из объективных факторов, влияющих на вероятность дефолта, является отношение долга к ВВП. Как видно из табл. 2, на протяжении 1998–2013 гг. из 12 стран, осуществлявших реструктуризацию долга без предварительного объявления дефолта, только трем удалось достичь существенного сокращения номинальной суммы долга: Греции - на 53,5%, Китс и Невис - 31,8 и Белизу - на 10%. При этом отношение долга расширенного правительства к ВВП в указанных странах находилось на уровне 170,3, 151,6 и 75,1%. Учитывая, что на конец 2015-го объем государственного и гарантированного государством долга Украины прогнозируется на уровне 94,1% ВВП, такой показатель по международным меркам является не слишком высоким. Тем не менее кредиторы опасаются последствий дефолта, о чем свидетельствуют котировки CDS на уровне 3885 базовых пунктов по состоянию на 13 апреля 2015 г. На момент реструктуризации долга Греции в марте 2012 г. котировки CDS по греческим облигациям составляли 2500 базовых пунктов.

В этом контексте следует понимать, что последствия дефолта по разным видам долговых обязательств отличаются. Как правило, снижение номинальной суммы долга происходит в том случае, если кредиторы осознают, что выгоды заемщика в результате экономии реструктуризации, осуществляемой после дефолта, превышают потери заемщика.

К потерям от дефолта несуверенных заемщиков можно отнести:

- отсутствие доступа к международным рынкам капиталов на протяжении определенного периода времени;

- на зарубежную собственность может быть наложен арест имущества;

- возбуждение дела о банкротстве;

- банковские учреждения, в частности Укрэксимбанк или Ощадбанк, могут потерять возможность осуществлять международные платежи.

При этом вследствие дефолта по государственному и гарантированному государством долгу правительство теряет доступ на международные рынки капиталов на протяжении определенного периода времени, и, что самое главное, МВФ прекращает сотрудничество с правительством до урегулирования отношений с кредиторами. Очевидно, что в сегодняшних условиях о последствиях такого шага для Украины говорить не стоит. Кредиторы тоже это учитывают, а потому вероятность снижения номинальной суммы долга по государственному и гарантированному государством долгу не слишком высока.

Наиболее вероятно снижение номинальной суммы долга предприятий государственного сектора и г. Киева, поскольку кредиторы будут учитывать, что потери в случае объявления ими дефолта будут ниже.

2. Структура кредиторов. Чем чувствительнее кредиторы к тому, что активы могут зависнуть на неопределенное время, тем конструктивней будет их поведение. Владельцами украинских еврооблигаций являются преимущественно хедж-фонды, с которыми труднее вести переговоры с учетом того, что они меньше зависят от потери ликвидности, чем коммерческие банки, и на переговорах занимают агрессивную позицию.

Процедура реструктуризации кредитов осуществляется путем переговоров с единоличными кредиторами - банковскими учреждениями. При этом процедура реструктуризации еврооблигаций несколько иная, учитывая большое количество владельцев каждого их выпуска. Еврооблигации правительства Украины выпущены с дополнением о коллективных действиях (collective action clause) в пределах отдельных их выпусков. Это означает, что решение об изменении условий облигаций (реструктуризации) принимаются большинством владельцев в пределах каждого типа облигаций. При этом решения, принятые на кворуме кредиторов, юридически обязательны для всех владельцев облигаций одного выпуска, в том числе для тех, кто проголосует против реструктуризации, или будут касаться только владельцев, проголосовавших за это решение. Как правило, для кворума необходимо присутствие 66,67% долговых обязательств при первой попытке и 50% - на втором кворуме, который проводится в случае отсутствия необходимого количества участников на первом кворуме. Решения на кворуме принимаются при согласии 75% кредиторов, то есть при голосовании на первом кворуме согласие необходимо от более чем 50% владельцев, а на втором - 25%.

Крупнейшим владельцем правительственных и гарантированных правительством еврооблигаций является хедж-фонд Franklin Templeton, имеющий блокирующий пакет в семи выпусках еврооблигаций. В печати были сообщения, что этот хедж-фонд является владельцем портфеля из суверенных долговых обязательств Украины на сумму до 7 млрд долл. Однако в обнародованной отчетности Franklin Templeton фигурирует несколько иная сумма - свыше 4 млрд, или 21% от всего объема задолженности перед частными кредиторами. Как бы там ни было, но с рядом других хедж-фондов (PIMCO, Blackrock, Fidelity и Stone Harbor) Franklin Templeton контролирует более 50% задолженности перед рыночными кредиторами.

Здесь следует отметить, что в 2000-х годах существовала четкая связь между формой займа и организационно-правовой формой кредитора. То есть официальные кредиторы, как правило, предоставляли кредиты, а частные кредиторы выкупали еврооблигации. Однако с увеличением активов суверенных фондов, а также усилий центробанков по повышению ликвидности такое распределение нивелировалось.

Поэтому официальный заем может привлекаться путем выпуска еврооблигаций, как правило, согласно английскому законодательству. В этом случае при реструктуризации таких займов возникает коллизия, поскольку по форме такой заем - рыночный, а по сути - от официальных кредиторов. Но, как показал опыт реструктуризации долга в Греции, это не стало проблемой, и все суверенные еврооблигации в собственности официальных кредиторов рассматривались отдельно от еврооблигаций в собственности частных кредиторов.

В состав внешнего долга Украины, предложенного для реструктуризации, включены также ОВГЗ 2013 г., владельцем которых является российский Фонд национального благосостояния.

В экспертной среде этому факту уделяется много внимания из-за того, что отказ россиян от реструктуризации ОВГЗ 2013 поставит под угрозу процесс реструктуризации. По этому поводу стоит напомнить о заявлении МВФ, в котором говорится, что по организационно-правовой форме он рассматривает Фонд национального благосостояния России как орган государственного управления. Отсюда следует, что указанный долг по сути является официальным и не должен подпадать под реструктуризацию. Поэтому решение правительства по включению его в перечень займов, предложенных к реструктуризации, не совсем понятно и опосредованно ухудшает переговорный процесс.

Конечно, решение о согласовании или отказе от реструктуризации принимается по каждому отдельному кредиту или выпуску еврооблигаций. Поэтому если россияне не приобрели в портфель другие выпуски еврооблигаций, они могут отказаться только от реструктуризации ОВГЗ 2013 на сумму 3 млрд долл. и гарантированных правительством Украины кредитов на сумму 1,1 млрд долл., и напрямую решение россиян о реструктуризации долга не повлияет на процесс реструктуризации внешнего долга перед другими кредиторами. Но другие внешние кредиторы всегда смогут ссылаться на то, что россияне вообще отказываются от переговоров, а мы, такие хорошие, предлагаем вам пролонгацию, а возможно, даже снижение купона. Поэтому было бы разумным сразу выбить этот козырь из рук западных кредиторов.

С другой стороны, западные кредиторы частично правы. Они жалуются на то, что за развязывание Россией войны в Украине приходится платить им, тогда как перед агрессором будут полностью выполнены долговые обязательства. Больше года прошло после аннексии Крыма, а никаких исков в международные судебные органы, которые хотя бы частично легитимировали отказ Украины от выполнения своих долговых обязательств перед Россией, подано не было. Аргументированный, подкрепленный судебными исками или даже предварительными решениями международных судебных органов отказ от выполнения долговых обязательств перед Фондом национального благосостояния России был бы сильным козырем на переговорах с западными кредиторами.

3. Объем задолженности, по которой может состояться дефолт. Чем больший объем финансовых ресурсов может зависнуть на неопределенное время, тем более разрушительный эффект для кредиторов и финансовой системы мира в целом окажет такое событие. Выгодная для правительства Греции реструктуризация 2012 г., среди прочего, обусловлена и тем, что потери в случае объявления дефолта для финансовой системы и Евросоюза как политического образования были бы намного большими, чем для Греции из-за отсутствия доступа на международные рынки капиталов. Эта ситуация подобна проблеме в корпоративном секторе, известной под названием too big to fail.

Напомним, что условия реструктуризации государственного и гарантированного государством долга Греции были следующими:

- 15% от номинальной стоимости старых облигаций инвесторы получили в виде векселей Европейского фонда финансовой стабильности (European Financial Stability Facility, EFSF), из которых 50% должны были быть погашены в марте 2013 г. с купоном 0,4 % годовых, а остальные 50% - в марте 2014 г. с купоном в размере 1%;

- 31,5% от номинальной стоимости старых облигаций были реструктуризированы в 20 новых долгосрочных облигаций, выпущенных согласно английскому праву с разными сроками к погашению, начиная с 2023-го до 2042 г. Процентные ставки установлены на уровне 2,0% годовых на протяжении 2012–2015 гг., 3,0% - в течение 2016–2020 гг., 3,65% - в 2021 г. и 4,3% годовых - на протяжении 2022–2042 гг.;

- был эмитирован набор ценных бумаг, гарантирующих владельцам новых долгосрочных облигаций увеличение купона до 1% свыше установленного уровня в том случае, если рост реального и номинального ВВП превысит установленные границы, отвечающие прогнозу МВФ относительно роста ВВП, начиная с 2015 г. Номинальная стоимость этих облигаций в течение 2024–2042 гг. каждый год будет уменьшаться на 5%, что отвечает плану погашения облигаций, определенных в предыдущем подпункте. То есть номинальная сумма облигаций будет использоваться только для корректировки купонных платежей, определенных в предыдущем подпункте, в сторону увеличения, а основная сумма долга по этим облигациям является условной.

Таким образом, в результате проведенной реструктуризации объем списанной частными кредиторами суммы основного долга составил 106,5 млрд евро: 205,6 х (1-0,031) х (1-0,15-0,315), где 3,1% - доля кредиторов, отказавшихся от реструктуризации.

У Украины такого козыря нет, наоборот, зависимость от кредитов МВФ критически важна для выживания страны, но хотя бы попытаться воспользоваться опытом Греции необходимо. С учетом вышеупомянутого можно предложить правительству следующие мероприятия из арсенала "кнутов и пряников":

1. Не спешить с реструктуризацией, предусматривающей только пролонгацию долга. В марте министр финансов заявляла, что переговоры о реструктуризации должны завершиться до мая 2015 г. (когда должен поступить очередной транш от МВФ). Сейчас уже очевидно, что это заявление было одним из элементов переговоров, и очередной deadline установлен до проведения первой оценки выполнения программы сотрудничества, которая должна состояться в июне. В любом случае у Украины есть время до проведения значительных выплат по погашению долговых обязательств, которые начнутся в сентябре 2015-го (см. табл. 1), а поэтому не следует спешить с реструктуризацией, предусматривающей только пролонгацию обязательств. Промедление с выдачей очередного транша МВФ будет хорошим аргументом на переговорах с кредиторами, и реструктуризация, проведенная при условии отложенного транша МВФ, будет осуществлена в намного более выгодных для Украины условиях. Даже хедж-фонды не смогут длительное время сидеть на пороховой бочке. Заявления же министра финансов о зависимости помощи МВФ от проведения реструктуризации, скорее всего, является инструментом переговоров, поскольку чем меньше уверенность кредиторов, что МВФ будет помогать правительству рефинансировать долговые обязательства, тем сговорчивее они будут.

Учитывая, что международные рынки капиталов будут закрыты для Украины как минимум до урегулирования военного конфликта, сейчас любые плохие новости из нашей страны являются дополнительным инструментом давления на кредиторов: снижение с 10 апреля с.г. Standard&Poor's долгосрочного рейтинга обязательств нашего суверена в иностранной валюте с CCC- до CC, ожидаемый дефолт Укрэксимбанка в апреле 2015 г., скоординированное с МВФ приостановление программы сотрудничества.

2. Предложить кредиторам немедленное погашение некоторой части, например, до 10% номинальной суммы долга. При этих условиях кредиторы, как правило, охотнее соглашаются на списание номинальной суммы долга. Проблема заключается в том, чтобы убедить МВФ в необходимости такого шага и дополнительно увеличить программу финансирования на необходимую сумму - до 3 млрд долл., или изменить целевое использование уже утвержденных траншей, которые должны были быть направлены на пополнение золотовалютных резервов. Другим видом "пряников" могли бы стать гарантии со стороны правительства США, которые покрывали бы всю или часть суммы еврооблигаций, выпущенных в процессе реструктуризации по примеру "облигаций Брэйди". Но для этого также нужна добрая воля Вашингтона.

3. Совершить сделку по обратному выкупу облигаций после проведения реструктуризации. Минимальный результат, которого вероятнее всего достичь, предполагает пролонгацию и снижение купона по государственному и гарантированному государством долгу перед частными кредиторами на 3 процентных пункта (кроме ОВГЗ 2014, гарантированных правительством США), что позволит уменьшить будущие выплаты на 2,2 млрд долл. Снижение номинальной суммы негарантированного государством долга субъектов хозяйствования государственного сектора экономики и г. Киева на 30% уменьшит будущие выплаты еще на 1,2 млрд. Итак, в результате реструктуризации удастся уменьшить объем будущих внешних долговых обязательств общественного сектора по крайней мере на 3,5 млрд долл. Максимальный результат, кроме вышеупомянутого, предполагает также снижение номинальной суммы всего государственного и гарантированного государством долга приблизительно на 25%. Это поможет сэкономить еще 5,5 млрд. То есть в целом максимальный результат экономии вследствие реструктуризации составит около 9 млрд долл.

Для того чтобы сэкономить заявленные правительством 15,3 млрд долл., кроме снижения купона на 3 процентных пункта, необходимо уменьшить номинальную сумму всего заявленного к реструктуризации долга на 50%, что вряд ли возможно и очевидно является элементом переговоров.

Однако даже после реструктуризации уровень долговой нагрузки будет высоким, а котировки еврооблигаций низкими. При существенном снижении цены выпущенных в результате реструктуризации еврооблигаций правительство Украины, по примеру Греции, также могло бы осуществить их обратный выкуп. Для этого сразу же после реструктуризации необходимо начать консультации с МВФ о выделении дополнительного финансирования на указанные цели.

Войти с помощью Google

Войти с помощью Google