Одним из главных камней преткновения в дискуссиях о путях реформирования налоговой системы был в течение последних месяцев размер налоговой нагрузки на заработную плату работников. Предложения звучали от радикально популистских (снижение ЕСВ до 10%) до представленных правительством в первом и втором вариантах более умеренных (снижение налоговой нагрузки на выплаты по заработной плате).

В то же время тезис, что чрезмерное налогообложение - главное препятствие для конкурентоспособности национальной экономики, вновь постепенно становится едва ли не догмой. Вроде бы именно за счет установления более низких, чем среднемировые, налоговых ставок должна быть решена (хотя бы частично) эта проблема. Но анализ ситуации в Украине и сравнение ее с опытом других стран приводят к выводу, что только изменением ставок налогообложения ситуацию не исправить.

Сначала кратко остановимся на том, в чем заключается суть инициатив Кабинета министров. Первый правительственный проект "О создании конкурентных условий в налогообложении и стимулировании экономической деятельности в Украине" от 11 декабря 2015 г. предусматривал снижение ставки начислений единого социального взноса (ЕСВ) до 20% и отмену ЕСВ, удерживаемого с заработной платы

(2 или 3,6%), а также повышение ставки налога на доходы физических лиц до 18%. Также предполагалось увеличить количество работников, которые смогли бы получать социальную льготу, на размер которой уменьшается база налогообложения НДФЛ. Социальная льгота устанавливалась в размере 50% минимальной заработной платы для всех работников, чьи доходы не превышали трехкратного размера минимальной зарплаты, действовавшей на начало соответствующего года (в действующем законодательстве - в 1,4 раза).

Во втором правительственном проекте "О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2016 году", который и был принят парламентом, величина ЕСВ для работодателя снижена до 22% от фонда оплаты труда. Кроме того, правительство передумало увеличивать предельный доход, дающий право на получение социальной льготы, до трех минимальных зарплат, вернувшись к действующему на сегодняшний день варианту (1,4 раза).

Попытаемся проверить, действительно ли можно реализовать концепцию получения преимуществ конкурентоспособности только за счет установления более низких, чем в среднем в мире, налоговых ставок? Для этого проанализируем ставки и поступления от налогов на доходы и сборов социального страхования, действовавшие в Украине в 2015 г., ставки и ожидаемые поступления с учетом внесенных изменений и сравним их с соответствующими ставками в странах ОЭСР, а также Бразилии, Китае и России.

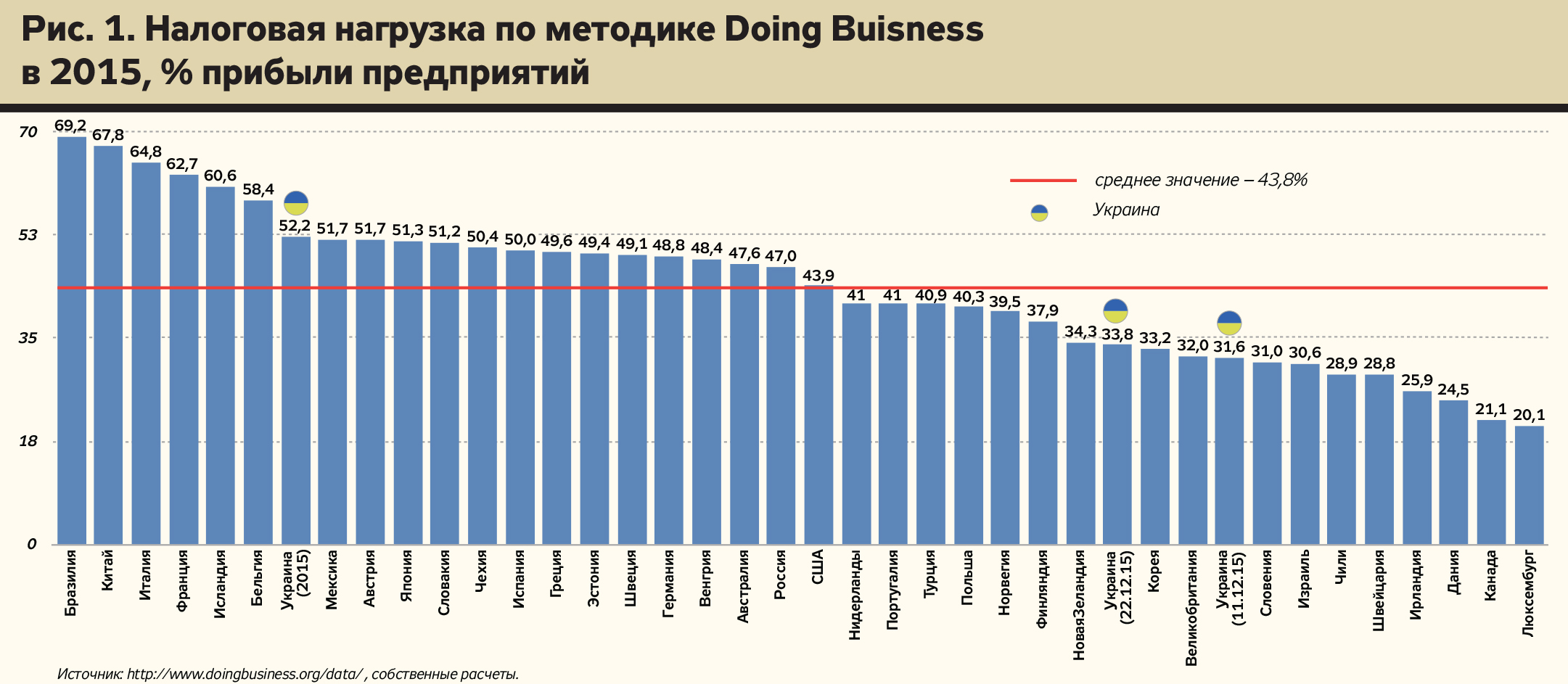

Чрезмерное налогообложение и конкурентоспособность. Согласно методике Doing Business (DB), в 2015 г. средняя налоговая нагрузка в Украине составляла 52,2% от прибыли предприятий - 30-е место среди 189 стран. Но в методике DB учитываются только два вида налогов и сборов - налог на прибыль предприятий и ЕСВ, которые платят работодатели. Поскольку ставка ЕСВ в Украине очень высокая, то и уровень налоговой нагрузки согласно этой методике соответствующий (см. рис.1 на сайте ZN.UA).

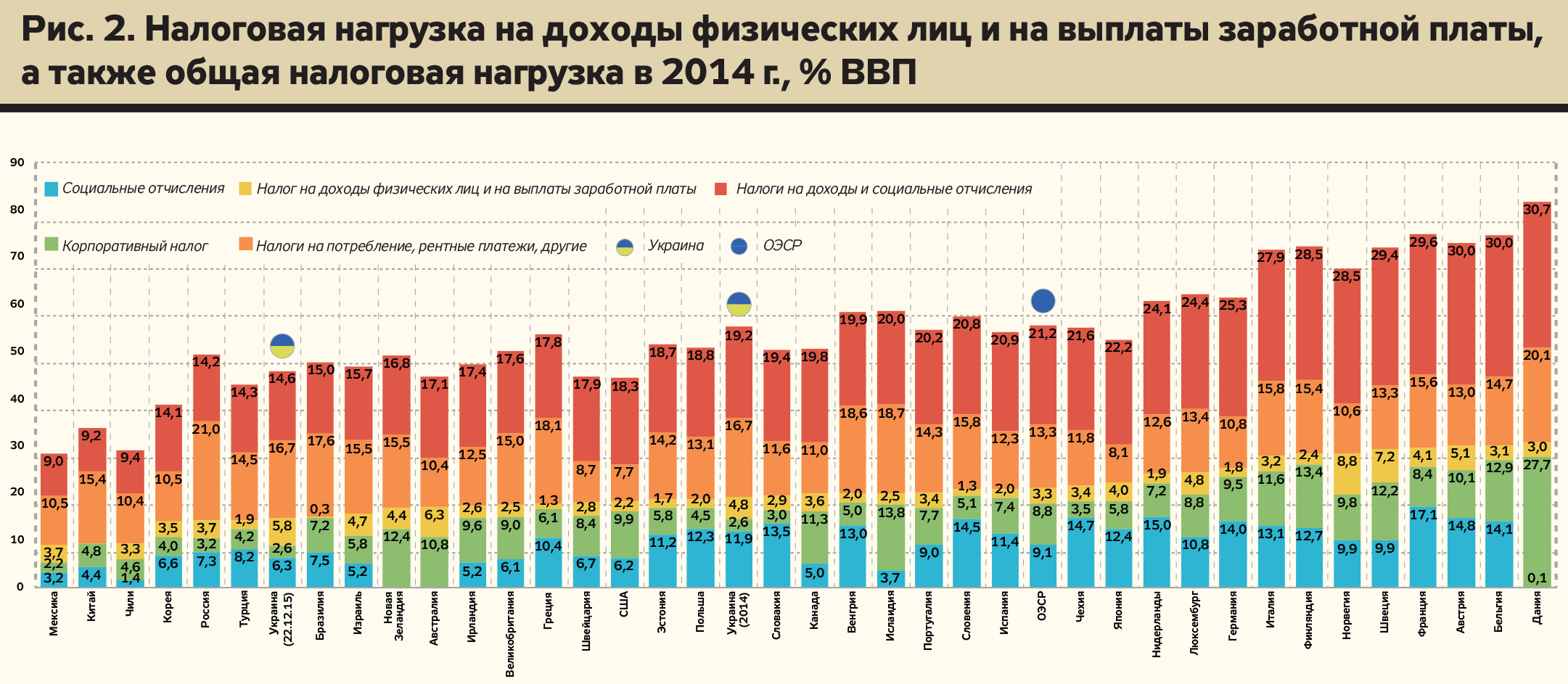

Если же определять уровень налоговой нагрузки как отношение всех налогов на доходы и социальных отчислений к ВВП, то на сегодняшний день он составляет 19,2% ВВП (19-е место в порядке снижения). Отныне отношение этих обязательных налогов и сборов снизится до 14,6% ВВП (рядом с Турцией и Бразилией - см. рис. 2).

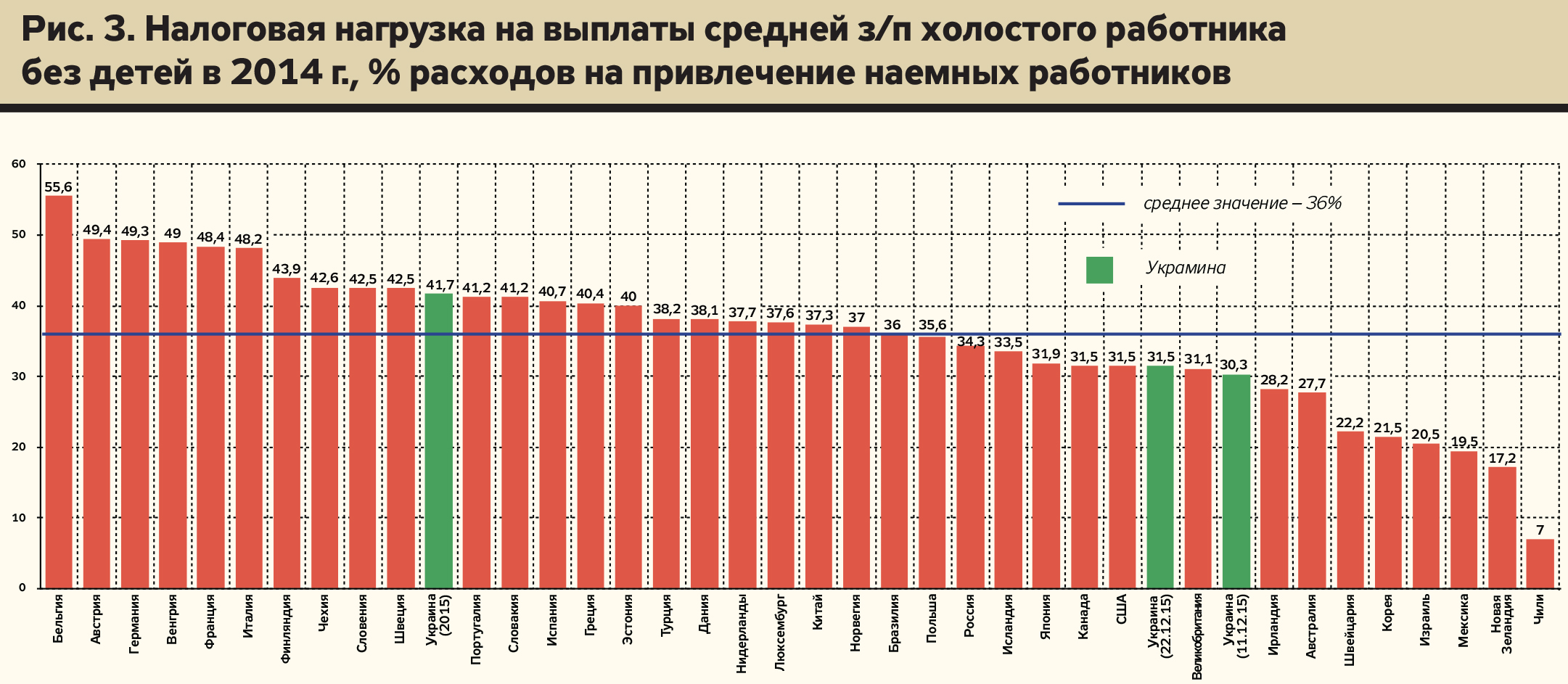

Рассмотрим налоговую нагрузку на затраты по оплате труда. Для ее оценки в Украине традиционно используется соотношение между обязательными выплатами и сборами относительно фонда заработной платы. Но проблема в том, что сравнение проводится с показателем tax wedge в других странах, без учета того, что последний определяет долю обязательных платежей в структуре всех выплат на оплату средней зарплаты неженатого работника без детей, включая обязательные платежи в бюджет (см. ZN.UA от 26 декабря 2014 г., "Снижение ставки единого социального взноса: за и против").

На сегодняшний день уровень налоговой нагрузки (tax wedge) в Украине составляет 41,7% - 11-е место среди выбранных стран. В случае принятия правительственного проекта изменений в Налоговый кодекс от 11 декабря 2015 г. это соотношение снизилось бы до 30,4% (если средняя зарплата будет меньше трех минимальных зарплат) и 32,9% (если средняя зарплата превысит этот уровень). Следует отметить, что трехкратный размер минимальной зарплаты практически всегда превышал среднюю заработную плату. В кризисные периоды (в 2009-м и 2015 г.), а также в декабре каждого года, когда разрыв между зарплатами в бюджетном и частном секторах увеличивался, средняя зарплата превышала эту величину. Поскольку в принятом законе предельный доход снижен до 1,4 минимальной зарплаты и увеличена ставка ЕСВ для работодателей (с 20 до 22%), то уровень налоговой нагрузки в структуре выплат на оплату труда составит 34% (рис. 3, табл. 1).

То есть в целом налоговая нагрузка в Украине действительно одна из самых высоких в мире, но не настолько большая, как это выглядит, исходя из показателя налоговой нагрузки Doing Business или некорректных сравнений различных показателей налоговой нагрузки на оплату труда в Украине и странах ОЭСР, поскольку у нас базой является фонд оплаты труда, а у них - общие затраты на оплату труда, включая обязательные налоги и сборы.

Для того чтобы проверить, насколько чрезмерная налоговая нагрузка влияет на инвестиционную привлекательность стран и деловой климат, обратимся к уже известному в Украине показателю Всемирного банка Doing Business. Он определяется, исходя из десяти равнозначных групп показателей, приведенных в табл. 2 (см. на сайте ZN.UA). В 2016 г. среди 189 стран и отдельных городов Украина заняла 83-е место, набрав 63 балла из 100. Методика рейтингования предполагает определение удаленности конкурентоспособности определенной страны от лучшего показателя в разрезе 36 индикаторов. Эти индикаторы объединены в 10 групп и равномерно влияют на показатель каждой из них. Как видно из табл. 2, к сегментам, превышающим средний результат (63 балла), относятся: а) основание бизнеса - 94 балла из 100; б) как ни странно, возможности кредитования - 75 баллов; в) даже злосчастный налоговый климат - 71 балл; г) регистрация собственности - 69 баллов.

К факторам, ухудшающим среднюю конкурентоспособность, относятся: разрешение неплатежеспособности (31 балл и 141-е место), разрешения на строительство (61 балл и 140-е место), доступ к электроэнергии (55 баллов и 137-е место), обеспечение выполнения контрактов (57 баллов и 98-е место), защита миноритариев (53 балла и 88-е место).

После принятых изменений, при равенстве других условий, налоговая ставка снизится до 33,8% от прибыли, и Украина поднимется в рейтинге с 83-го на 64-е место. Вместе с тем, если бы налоговая ставка оставалась на нынешнем уровне, а остальные факторы конкурентоспособности были, как в Сингапуре, Украина переместилась бы в общем рейтинге на 2-ю позицию (!). Следовательно, методика Doing Business не совсем корректна, поскольку вес уровня налоговой нагрузки в совокупном индексе составляет только 3%, но так же некорректно сводить все проблемы неудовлетворительной конкурентоспособности к чрезмерному налогообложению.

Возникает вопрос: а что же побудило власть отдать предпочтение снижению налоговой нагрузки (обрекая миллионы бюджетников и пенсионеров на нищенское существование) по сравнению со значительно менее затратными реформами в других сферах с намного худшими показателями? Низкие показатели в этих сферах в основном связаны с непреодолимым нежеланием реформировать судебную ветвь власти, прокуратуру, исполнительную службу, фискальную службу и т.п. Найти другое рациональное объяснение саботажу реформ этих учреждений, чем страх потерять возможность управлять коррумпированными чиновниками в ручном режиме, трудно. Именно вследствие "эффективной" работы этих органов уровень восстановления (доля от долговых обязательств, которую получают кредиторы обществ с ограниченной ответственностью в случае неплатежеспособности последних) в Украине составляет 8,3%, в то время как в Сингапуре - 89%. То же касается защиты прав миноритариев. Низкий показатель доступа к электроэнергии также обусловлен потаканием владельцам частных облэнерго, которым, как в феодальные времена, отдали на откуп новых потребителей, желающих присоединиться к электросети.

Снизим налоги - выведем экономику из "тени". Популярно мнение, что снижение налоговой нагрузки позволит вывести хотя бы часть зарплат из "тени". Вместе с тем, принимая решение о входе или выходе из "тени", малые и средние работодатели сопоставляют выгоду от выплаты теневых зарплат (зависит от уровня налоговой нагрузки) и риски от нахождения в "тени". Даже при чрезмерном налогообложении, но превышении рисками выгоды от уклонения от уплаты налогов, работодатели снизят количество наемных работников, прекратят деятельность и/или поищут другие страны с лучшими условиями. И наоборот, при низких ставках налогообложения зарплат работодатели и работники по инерции продолжат теневые взаимоотношения, когда риск наказания и штрафов низкий.

В Украине уже давно сложился статус-кво между тремя социальными группами: 1) властью и приближенными к ней олигархами; 2) мелким и средним бизнесом; 3) получателями социальных пособий из бюджета. Консенсус состоял в том, что первые играют в большие партии дерибана бюджета через легальные и полулегальные схемы (налоговые льготы, прямое и перекрестное субсидирование, откаты) в обмен на невмешательство в дела самых активных прослоек общества - предпринимателей, использующих упрощенную систему налогообложения. В условиях значительных поступлений по финансовым счетам платежного баланса и высоких цен на сырьевые товары третья сторона - население - тоже не слишком интересовалось, в правильном ли направлении движется страна, и откуда берутся средства на выплату социальных пособий и заработной платы в бюджетной сфере. Всем было выгодно не задавать лишних вопросов, пока не пришло время собирать камни. Когда правительство предложило свой вариант решения проблемы - снижение налоговой нагрузки на затраты по оплате труда с одновременным повышением требований к предпринимателям, находящимся на упрощенной системе налогообложения, возмущению последних не было пределов.

А зря. Согласно данным Минэкономразвития, уровень теневой экономики Украины в 2014 г. составлял 41% от официального ВВП, или 642 млрд грн. Некоторая часть этих средств - это денежные переводы из-за границы (около 100 млрд грн.), которые трудно облагать налогами. Еще какая-то часть - криминальные средства, об объеме которых можно только догадываться (допустим, 100–150 млрд грн). Получим 350–400 млрд грн добавленной стоимости, с которой на оплату наемных работников приходится около 200 млрд грн, что составляет 27% (!) от затрат на оплату труда в формальном секторе экономики. За счет большой части занятых за границей соотношение между работниками, занятыми в формальном и неформальном секторах экономики, немного выше - 6%.

Какие же риски для работодателей платить зарплату в конвертах? Практически никаких - в 2014 г. за уклонение от уплаты единого и страховых взносов на общеобязательное государственное пенсионное страхование, по данным отчета судебных органов, осуждены всего шесть человек! Подобная статистика и в части уклонения от других обязательных платежей. Число обвинительных приговоров по ст. 212 и 205 Уголовного кодекса Украины в течение последних лет неуклонно снижалось: в 2011 г. - 218 чел., 2012 г. - 152 чел., 2013 г. - 119 чел., 2014 г. - 86 чел., за первое полугодие 2015 г. - 31 чел. В 2014 г. за уклонение от уплаты налогов, сборов (ст. 212) были открыты 1899 дел, из них в 212 производствах вручены сообщения о подозрении, из них направлены в суд 48 дел, а осуждены только 73 чел. - из 1899 открытых дел! Из этой статистики можно сделать два неутешительных для фискальной службы, прокуратуры и судебных органов вывода: или там работают полностью некомпетентные лица, или дела разваливаются из-за коррупции.

Сравним статистику осужденных за уклонение от уплаты налогов в Украине и других странах. В Австралии в 2014–2015 фискальном году осуждены 1466 чел., или 65 чел. на сто тысяч населения, в Швеции в 2010 г. эти показатели составляли соответственно 405 и 43 чел.; в России в 2012 г. - 771 и 5,4 чел.; в Южной Африке в 2014–2015 фискальном году - 256 и 4,8 чел.; в США в 2014 г. - 1174 и 3,7 чел.; а в Украине - 73 и 1,7 чел. - по статье уклонения от уплаты налогов.

Критики заметят, что мошеннические схемы с НДС не учтены в статистике о налоговых преступлениях в Украине, поскольку обвинения осуществляются по другим статьям, и трудно определить, какая доля преступлений по этим статьям касается НДС-схем. Но даже если сравнивать эти показатели Украины и США, где нет НДС, статистика выглядит очень печальной, тем более, если откорректировать эти показатели на уровень теневой экономики.

Без сдвигов в этой сфере рассчитывать на какую-либо детенизацию не приходится. Сколько было разговоров о коррупции в фискальных органах, органах прокураторы и судах и о необходимости обновления их состава? После почти двух лет громких заявлений общество не увидело не то что обвиненных и наказанных за коррупционные действия, но даже намека на обновление этих органов. Согласно данным М.Цапок из "Реанимационного пакета реформ", из вновь назначенных 154 руководителей районных и городских прокуратур 71% - бывшие руководители районных или городских прокуратур, 13% - бывшие первые заместители или заместители, 16% - прокуроры, ранее не занимавшие руководящие должности. Ни один кандидат, раньше не работавший в прокуратуре, не утвержден на руководящие должности - ну нет в Украине более профессиональных юристов, чем бывшие прокуроры. А об обновлении судебных органов вообще вспоминают только в рамках уже ритуальных призывов относительно изменений в Конституцию. Можно ли рассчитывать на приход иностранных инвесторов и детенизацию в подобных условиях, вопрос риторический.

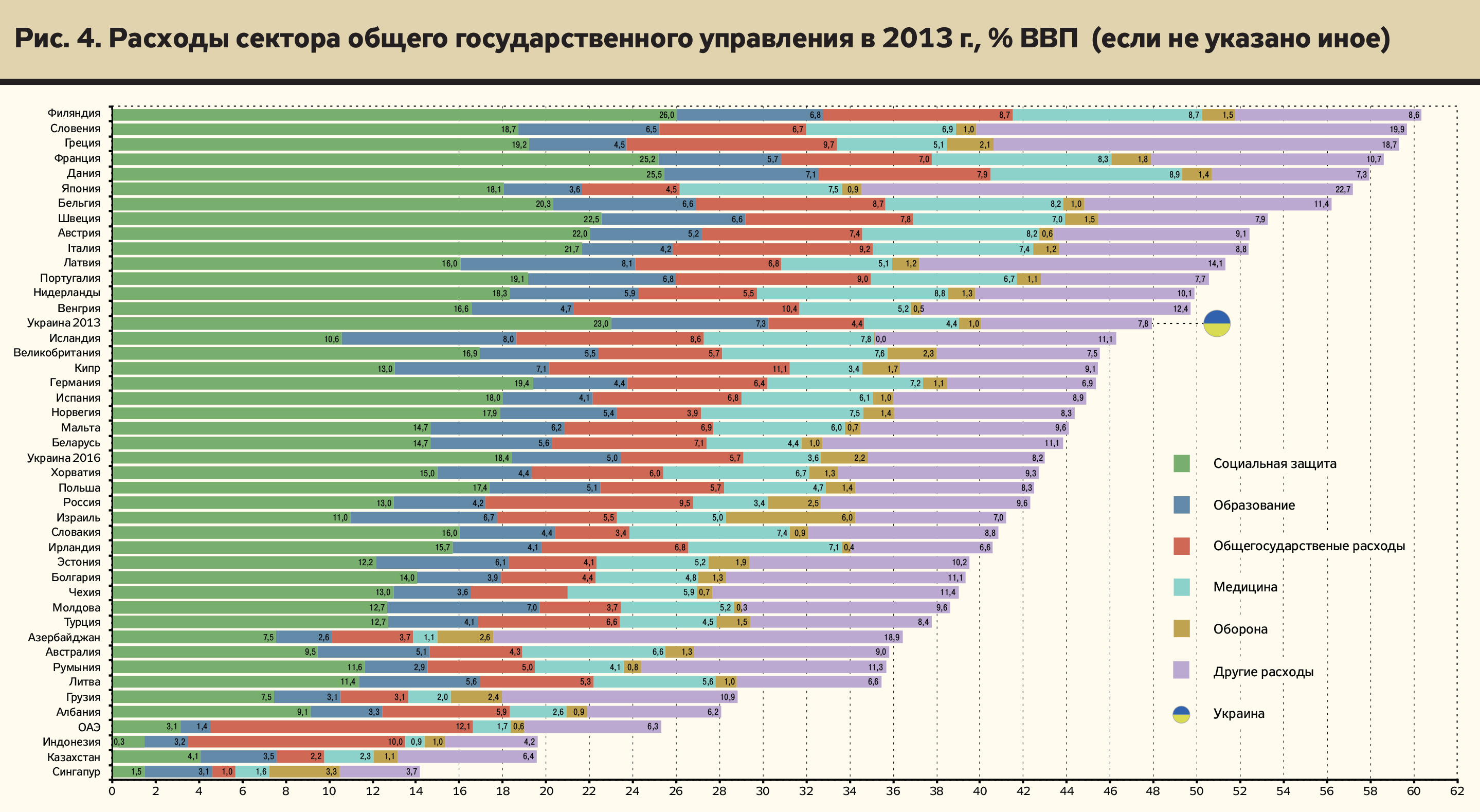

Необходимо снижать расходы. Третий самый распространенный тезис приверженцев резкого снижения налогов заключается в том, что, прежде всего, необходимо снижать расходы. Но здесь слишком маленькое поле для маневра. Более трети бюджета составляют социальные расходы. Как следует из отображенных в проекте госбюджета намерений правительства, в 2016 г. их доля снизится до 18,4% ВВП. В том числе 12,6% ВВП - пенсионные выплаты; 2% ВВП - расходы на защиту семьи, детей и молодежи из сводного бюджета; 1,6% ВВП - жилищно-коммунальные субсидии; 1,3% ВВП - расходы других социальных фондов (см. рис.4 на сайте ZN.UA).

Среди объективных причин, не позволяющих снизить уровень социальных расходов, - сложная демографическая ситуация (см. ZN.UA от 22 декабря 2015 г., "Альтернативы увеличению пенсионного возраста нет") и отсутствие накопительных уровней пенсионной системы. В Украине уже сейчас количество пенсионеров (12,3 млн) превышает численность занятого в формальном секторе экономики населения (12,1 млн). Даже если рассчитывать на полную детенизацию, чего нет даже в наиболее развитых странах, статистика все равно будет печальной - только 16,4 млн человек занятого населения. Вместе с тем соотношение между пенсионерами и занятым населением в большинстве развитых стран составляет 1,3–2 раза, а в развивающихся странах - 2–2,5 раза (Мексика, Китай, Индия).

И ситуация будет только ухудшаться. Согласно исследованиям автора, к 2045–2050 гг. Украина войдет в десятку стран с самым низким соотношением населения трудоспособного и пенсионного возраста (2,03) при условии установления оптимального пенсионного возраста (исходя из продолжительности жизни при достижении пенсионного возраста, который для Украины в 2045–2050 гг. составит 63 года). Для примера, в Грузии это соотношение составит 2,16, Китае - 2,6, Чили - 3,22, США - 3,28, Австралии - 3,29, Бразилии - 3,32, Индии - 5,48, ОАЭ - 6,7. Об этом следует помнить, предлагая низкие ставки налогообложения в качестве основного фактора конкурентоспособности Украины. В других странах с похожей на украинскую демографической ситуацией, как в Сингапуре или Японии, она выглядит менее напряженной из-за наличия накопительных уровней пенсионной системы.

Еще одна статья, часто становящаяся предметом спекуляций, - общегосударственные расходы на управление, на которые в 2016 г. предусмотрено 5,7 % ВВП. Но из них на обслуживание долга приходится 4,4% ВВП, остальное направляется на содержание аппарата госслужащих и на исследования в сфере госуправления - 1,3% ВВП. По последнему показателю среди 44 стран, представленных на рис. 4, Украина находится на втором месте после Сингапура (1% ВВП). Об этом следует помнить, критикуя за непрофессионализм, коррупцию и другие грехи украинских чиновников, как, собственно, всех работников бюджетного сектора.

Единственная статья расходов, которую можно и нужно было бы сокращать, - это расходы на высшее образование, в 2013 г. составлявшие 2,1% ВВП. По этому показателю Украина занимала второе место в мире после Финляндии (2,2%). Поэтому вполне логично намерение правительства уменьшить финансирование образования с 7,6% ВВП в 2013-м до 5% в 2016 г. Учитывая уровень украинского высшего образования и нежелание научного общества самостоятельно реформироваться изнутри, продолжать финансировать такие затраты на прежнем уровне - неоправданное расточительство.

Но как бы мы ни старались, без урезания социальных расходов существенно уменьшить расходы государства не удастся. Даже если снизить в Украине остальные (кроме социальных) расходы и на выплату процентов по долгу до соответствующего показателя в Грузии (20% ВВП), расходы сектора общего государственного управления составят свыше 43% ВВП. А снизить социальные расходы можно путем дальнейшего снижения пенсий, жилищно-коммунальных субсидий, пособий семьям с маленькими детьми, выплат по безработице, больничным и т.п. При этом следует помнить, что уровень пенсий по возрасту в Украине уже сейчас достиг соответствующего показателя в Грузии - около 73 долл.

***

Безусловно, налоговая нагрузка на заработную плату в Украине чрезмерна. Но кардинальное снижение обязательных платежей без изменений в этих сферах конкурентоспособности, не требующих значительных средств, а только политической воли, выглядят довольно циничными. Причем как со стороны власти, которая делает вид, что борется с коррупцией, так и со стороны малого и среднего бизнеса, который делает вид, что платит налоги и изо всех сил борется за возможность и в дальнейшем находиться в "тени". Потенциал по снижению расходов тоже есть, в частности, в сфере энергоемкости экономики и уменьшения прямого или опосредствованного субсидирования энергетического сектора, который до сих пор действует по принципу "затраты плюс", увеличения доли частных затрат на медицину и образование. Но чтобы раскрыть этот потенциал, необходимо создать институциональное и правовое поле, что способствовало бы безболезненному переходу, а не только выступать с ошеломляющими инициативами по снижению налогов.

Прежде чем выходить с либеральными налоговыми инициативами, которые приведут к еще большему снижению социальных стандартов, власти следовало бы выполнить свою часть работы - снизить коррупцию до уровня той же Грузии, на которую так часто любят ссылаться, говоря о конкурентоспособности и привлечении иностранных инвестиций. Из-за объективных обстоятельств, в частности старения населения, низкие налоговые ставки в Украине могут быть конкурентным преимуществом страны только при условии нищенских социальных выплат. Пока не будут вычищены авгиевы конюшни следственных и судебных органов, исполнительной службы, которые собственно и являются основным препятствием на пути привлечения иностранных инвестиций и повышения конкурентоспособности экономики, подобные налоговые инициативы выглядят как попытки рассчитаться за обед из чужого кошелька.

В целом поддержанные парламентом предложения правительства о снижении налоговой нагрузки на выплаты по оплате труда более взвешенные, чем предыдущие. Более справедливо было бы установить ставку ЕСВ на уровне 26%, но оставить норму о предельном доходе в размере трех минимальных зарплат, который дает право на налоговую социальную льготу. Налоговая нагрузка tax wedge на среднюю зарплату в этом случае составляла бы те же 34 или 36% в зависимости от соотношения между средней и минимальной заработными платами - несколько ниже уровня в странах ОЭСР. Но при отсутствии изменений в других сферах, формирующих инвестиционный климат, даже самая благоприятная налоговая система не даст результата.

Войти с помощью Google

Войти с помощью Google