Тема о чрезмерной налоговой нагрузке муссируется в Украине давно. В 2010 г. в первой редакции Налогового кодекса правительство запланировало существенное снижение налога на прибыль предприятий и налога на добавленную стоимость - соответственно 16 и 17%. Еще раньше, в 2003-м, снизили и установили единую для всех ставку налога на доходы физических лиц - 15%. Как мы уже знаем из истории, от всего этого со временем пришлось отказаться. Сейчас правительство готовит очередные предложения по уменьшению ставок единого социального взноса (ЕСВ), аргументируя это тем, что они одни из самых больших в мире. Но действительно ли в Украине такая высокая налоговая нагрузка на заработную плату, тем более с учетом демографической ситуации, которая, без преувеличения, является одной из наихудших в мире? И действительно ли такое уменьшение само по себе даст желаемый эффект по детенизации заработных плат, без обеспечения других необходимых предпосылок?

В начале прошлого века, когда начала появляться система государственного пенсионного обеспечения, наблюдался устойчивый естественный прирост населения. Это позволяло перераспределять доходы, создаваемые работающими поколениями, в пользу пенсионеров, и устанавливать ниже необходимых (при отсутствии эффектов пенсионной пирамиды) возраст выхода на пенсию и ставки отчислений в пенсионные фонды.

Но со временем норма рождаемости во многих странах снизилась до уровня, при котором не обеспечивается не только расширенное, но и простое воспроизведение. Повышение уровня жизни населения привело к росту средней продолжительности жизни с рождения, что естественно требовало соответствующего повышения пенсионного возраста. На эти меры правительства шли неохотно. Некоторые из развитых стран начали проводить активную иммиграционную политику, что позволяло компенсировать снижение уровня рождаемости и сохранять пирамиду системы государственного пенсионного обеспечения. За счет этого не были повышены ставки обязательных отчислений в пенсионные фонды, не был уменьшен коэффициент замещения (соотношение между пенсией и заработной платой при выходе на пенсию).

В совершенно иной ситуации оказались постсоветские страны (в частности, и Украина), где снижение уровня рождаемости совпало с массовой эмиграцией населения после распада СССР. Как следствие, пенсионная пирамида начала разрушаться со всеми вытекающими последствиями. Действия правительств на постсоветском пространстве были направлены на повышение размеров отчислений в пенсионные фонды и уменьшение пенсионных выплат, что лишь частично решало проблему несоответствия возраста выхода на пенсию демографическим изменениям.

Проведение пенсионной реформы в 2011 г., которая предусматривала увеличение возраста выхода на пенсию для женщин и повышение необходимого стажа для некоторых категорий работников, позволило немного сбалансировать смету Пенсионного фонда Украины. Но расходы солидарного уровня пенсионной системы по-прежнему остаются самыми высокими в мире - свыше 17% ВВП, что требует огромных вливаний из государственного бюджета (табл. 1).

В условиях разбалансированной пенсионной системы правительство запланировало существенное снижение ЕСВ. Традиционно считается, что в Украине является значительной налоговая нагрузка на фонд оплаты труда. Для того чтобы развенчать этот миф, сравним с другими странами мира.

В международной практике общим показателем налоговой нагрузки на заработную плату является отношение всех обязательных налогов и социальных взносов к общим расходам на оплату труда. Существуют два подхода к определению этого показателя на микро- и макроуровнях.

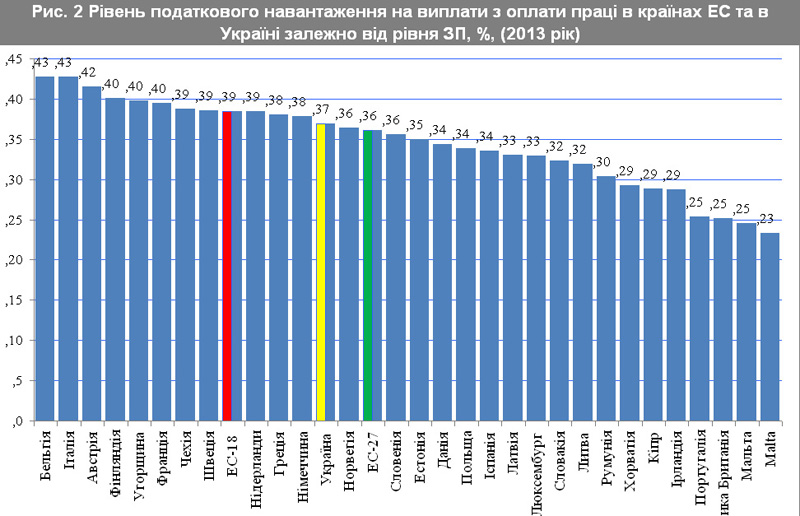

Первый подход, используемый Организацией экономического сотрудничества и развития (ОЭСР), базируется на микроанализе налоговой нагрузки - taxwedge, которая определяется для восьми различных групп наемных работников в зависимости от их семейного положения, состава семьи и уровня доходов. Как показано на рис. 1, уровень налоговой нагрузки для одной из таких групп (неженатый работник без детей со средней заработной платой) в Украине - 41,1%, превышает среднее значение в странах ОЭСР - 35,9%. Однако за счет того, что налоговая нагрузка на заработные платы, превышающие среднюю более чем в 1,5 раза, ниже, чем в странах ОЭСР, средневзвешенный уровень этого показателя несколько ниже, чем для указанной выше группы, - 38,6% (рис. 2).

Второй подход, используемый Eurostat, предусматривает определение непрямой ставки налогообложения расходов на оплату труда (implicittaxrateonemployed) в целом по экономике, которая определяется как отношение суммы всех прямых и непрямых налогов, а также социальных взносов, которые платят работники и работодатели, к общим расходам на оплату труда. Непрямая ставка на заработную плату отображает общую агрегированную налоговую нагрузку на заработную плату, а не в разрезе групп наемных работников, как в случае методики ОЭСР.

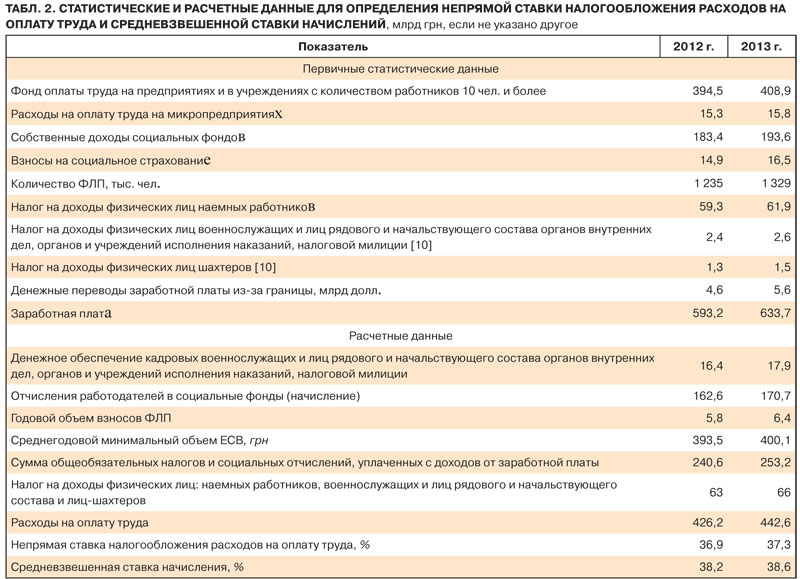

Следовательно, чтобы определить в Украине непрямую ставку на расходы на оплату труда, в табл. 2 приведены общие затраты работодателей и сумма общеобязательных налогов и социальных отчислений, связанных с выплатой заработной платы.

Определено, что в 2013 г. средневзвешенная ставка начислений на фонд оплаты труда в формальном секторе экономики составляла 38,6%, а непрямая ставка налогообложения расходов на оплату труда - 37,3%. То есть последний показатель в Украине превышает соответствующее значение в странах ЕС-27 только на 1% и не является самым высоким в Европе, как это утверждается в обнародованной Кабинетом министров концепции реформирования налоговой системы Украины. Напомним, в концепции отмечается, что общая налоговая нагрузка на зарплатные доходы в нашей стране в 1,5 раза выше, чем в странах ЕС-27, и составляет 54,5%. Ошибка правительственных расчетов состоит в том, что НДФЛ и ЕСВ соотносятся с фондом оплаты труда, в то время как в международной методике обязательные платежи соотносятся с общими затратами на оплату труда.

По результатам исследований ставки налогообложения затрат на оплату труда установлено, что ставки налогообложения в Украине несколько выше, чем средние показатели развитых стран и не являются самыми высокими, как это традиционно считается. В частности, средневзвешенный уровень налоговой нагрузки, определенный на микроуровне, в Украине в 2013 г. составлял 38,6%, а непрямая ставка налогообложения, определенная на макроуровне, составила 37,3% (отличие среднего уровня налоговой нагрузки в Украине (СНН - 38,6%) и непрямой ставки налогообложения (37,3%) обусловлено тем, что при определении СНН не учитывается налоговая социальная льгота на детей, а также налоговые скидки по налогу на доходы физических лиц, предусмотренные статьей 166 НКУ). Вместе с тем в странах ЕС непрямая ставка налогообложения выплат по оплате труда составляет 36,1%.

Исходя из предпосылки о наличии в Украине значительной налоговой нагрузки на зарплатные доходы, правительство предложило следующую схему налогообложения зарплатных доходов:

- 41% ЕСВ для суммы месячного дохода до одной минимальной заработной платы (МЗП, до 1218 грн), базой начисления которого является одна МЗП;

- 41% ЕСВ для суммы месячного дохода от одной до двух МЗП (1218–2436 грн), базой начисления которого является фактически начисленная зарплата;

- 15% ЕСВ для суммы превышения месячного дохода более двух МЗП (от 2436 грн);

- 15% НДФЛ - для доходов до

12,5 тыс. грн в месяц;

- 17% НДФЛ - для доходов от

12,5 тыс. до 42 тыс. грн в месяц (с суммы превышения);

- 20% НДФЛ - для доходов от

42 тыс. до 83 тыс. грн в месяц (с суммы превышения);

- 25% НДФЛ - для доходов свыше 83 тыс. грн в месяц (с суммы превышения).

Основным преимуществом такого предложенного правительством варианта является повышенный уровень налогообложения для работающих на неполной ставке, поскольку базой начисления ЕСВ будет не фактическая заработная плата, а минимальный уровень заработной платы. Правительство справедливо рассчитывает на то, что это станет стимулом для вывода заработных плат работников, которые не являются совместителями и работают на половину или четверть ставки.

К негативным сторонам предложенных изменений можно отнести следующие:

1. Принятие указанных изменений приведет к общим недопоступлениям в бюджет сектора общего государственного управления в объеме 28 млрд грн, поскольку средняя ставка снизится с 38,6 до 34%.

2. Снижение ЕСВ для работников с высокими заработными платами приведет к более высокой налоговой нагрузке на выплаты по оплате труда низкооплачиваемых работников - 36,6% (в случае минимальной заработной платы) по сравнению с более низким уровнем налоговой нагрузки на высокие заработные платы - до 30%, что противоречит международной практике и социальной справедливости.

Снижение уровня налоговой нагрузки на расходы по оплате труда необходимо, но выгоды от такого шага нужно соотносить с негативным влиянием на состояние государственных финансов. В условиях реального дефицита сектора общего государственного управления, который достигнет в 2015 г. 15% ВВП, и ограниченных возможностей сокращения расходов Пенсионного фонда Украины резкое снижение налоговой нагрузки увеличит разрыв между собственными доходами и расходами ПФУ до 7,5–8% ВВП, что может стать дополнительным дестабилизирующим фактором устойчивости государственных финансов.

Рассчитывать на то, что только снижение налоговой нагрузки автоматически приведет к уменьшению теневого сектора тоже наивно. В Украине далеко не самый высокий уровень налоговой нагрузки, а во многих странах с большим его уровнем доля теневой экономики намного ниже, чем в Украине. Дело не только в уровне налогообложения, но и в вероятности наступления и размере ответственности за уклонение от уплаты налогов. На практике в Украине меры по привлечению к ответственности за уклонение от уплаты налогов являются недостаточными и декларативными, о чем свидетельствует соответствующая статистика.

По официальным данным ГФС, в Украине в течение шести месяцев 2010 г. за уклонение от уплаты налогов посадили в тюрьму 20 человек, что в годовом выражении составляет 0,0001д от общего количества населения. Вместе с тем в США и Великобритании в 2012 г. оказались в заключении

2000 и 355 человек, что составляет, соответственно, 0,0064 и 0,0056д от количества населения (и это при том, что уровень теневой экономики в этих странах в разы меньше, чем в Украине).

В этих условиях без введения непрямой оценки доходов физических лиц, реформирования фискальной службы, следственных и судебных органов, отвечающих за привлечение к ответственности налогоплательщиков за уклонение от уплаты налогов, снижение уровня налоговой нагрузки приведет к еще большему ухудшению состояния государственных финансов или прозябанию большинства пенсионеров, которые не отягощены пенсиями, назначенными по специальному законодательству.

Войти с помощью Google

Войти с помощью Google