Силовые столкновения в Киеве, а также активизация протестов в регионах не могли не отразится на финансовых рынках. Объем операций на межбанковском валютном рынке достиг рекордных значений за все годы независимости, а курс просел до 8,45–8,5 грн/долл. При этом, что парадоксально, банкиры пока не отмечают массового ажиотажа по скупке валюты населением, объясняя это отчасти и отсутствием внимания СМИ к теме доллар/гривня. А активное увеличение объемов межбанка объясняют конвертацией вкладов и возможными теневыми операциями по оттоку капитала.

Между тем Нацбанк, экономя резервы, насыщает рынок валютой достаточно умеренно (через госбанки), позволяя курсу гривни плавно девальвировать. Учитывая ее давно назревшую целесообразность, эта коррекция может пойти даже на пользу экономике, а главный вызов для властей состоит в сохранении ситуации под контролем.

Банкиры ожидают, что ситуация останется прогнозируемой и управляемой, если власти в ближайшее время удастся достичь компромисса с протестующими. В то же время возможная эскалация конфликта и его затягивание не сулят финансовой системе ничего хорошего.

Валютный курс

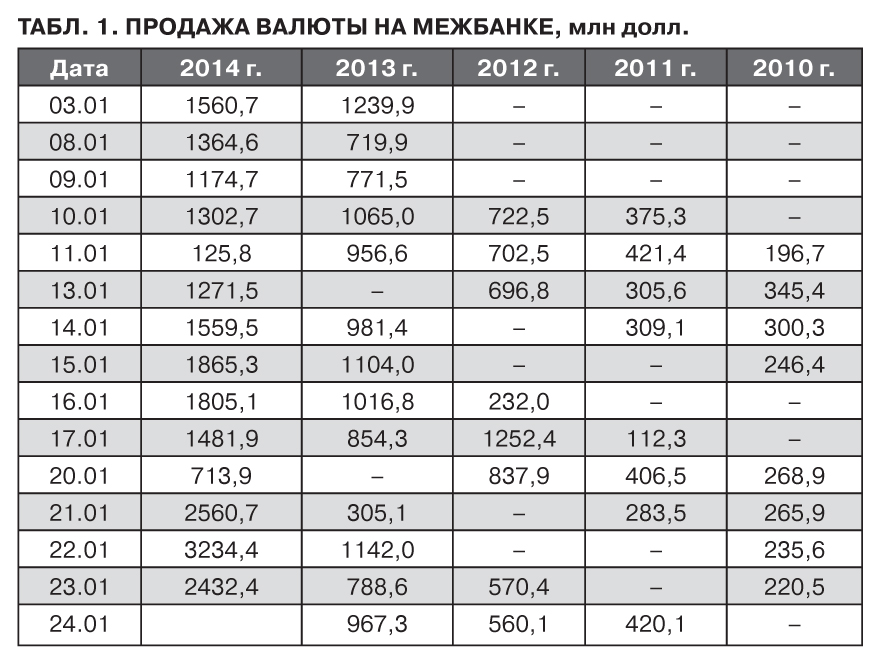

Рекорд торгов на межбанке был поставлен, в частности, в среду - тогда их объем составил 3,23 млрд долл. За последние годы близкие значения наблюдались только 23 ноября 2012-го - 3,026 млрд долл. В четверг рынок несколько остыл, объем торгов сократился на треть (см. табл. 1 на 6-й стр.).

По словам банкиров, ключевым драйвером для рынка стали именно общественно-политические события, стимулирующие одних экономических субъектов просто страховать риски, а других - еще и спекулировать. Хотя в курсовых колебаниях определенную роль сыграли, конечно, и объективные факторы - отложенный спрос бизнеса на валюту (который сформировался из-за длительного праздничного периода в первой половине января), а также сезонное уменьшение валютных поступлений от экспортеров.

До пятницы НБУ не проводил прямых валютных интервенций. Хотя его номинально "невидимой" рукой уже традиционно выступил Ощадбанк, который продавал американскую валюту по 8,4–8,43 грн.

Достаточно ли было только этого, чтобы курс еще глубже не просел, учитывая высокие остатки на корсчетах, которые колеблются на уровне около 30 млрд грн (табл. 2)? Член правления Украинского кредитно-банковского союза (УКБС) Ярослав Колесник не исключает, что на рынок ощутимо влияли также традиционные "настойчивые просьбы" регулятора к банкам быть "взвешенными". "Кроме того, население будет держать банки в тонусе, поэтому дополнительная гривневая ликвидность не помешает", - констатирует специалист.

Учитывая текущие политические события и более чем туманные перспективы, возникает естественный вопрос: не пытаются ли отдельные структуры, чтобы перестраховаться например, вывести валюту за границу? "Это из разряда мифов 90-х годов", - убеждает один из собеседников ZN.UA. В свою очередь, Ярослав Колесник отмечает, что законно в очень сжатые сроки сделать это сложно: "Разве что нарушения могут сознательно не увидеть".

Что касается наличного рынка, то массового ажиотажного спроса и ограничений на продажу валюты на нем не было заметно. Его курс повторяет во многом динамику на межбанке. Как отметил один из банкиров, "спрос вырос, но не настолько существенно, как мог бы в нынешних условиях. Кто-то покупает по 100–200 долларов, кто-то - по несколько тысяч". Другой участник рынка, оценивая, в частности, оживление спекулянтов, выразил уверенность в том, что "краткосрочное давление не повлияет в долгосрочной перспективе".

Ликвидность

Тема ликвидности (в том числе притока/оттока депозитов), понятное дело, особенно чувствительная для банков. И еще более особенно - с учетом опыта 2004-го и 2008 г. Поэтому далеко не все участники рынка и даже независимые эксперты готовы сейчас об этом говорить (особенно публично), стараясь придерживаться принципа "не буди лихо, пока оно тихо". Тем более что напряжение подогревают отдельные активные участники политических событий, которые призывают сограждан снимать средства с депозитов и покупать валюту, чтобы "гривней и долларом" заставить власть услышать себя.

"По моей информации, население более сдержанно стало нести деньги в банки, - отмечает Я.Колесник. - Если кризис на политическом уровне не будет урегулирован, следующим этапом может стать досрочное снятие средств". "Динамика в плюсе, хотя валютные депозиты не увеличиваются, - дополняет другой собеседник ZN.UA на рынке. - Объем свободной ликвидности на рынке позволит банкам адекватно реагировать на возможный рост снятия депозитов и средств со счетов. Крупнейшие банки сегодня имеют даже излишний запас прочности".

"Прирост депозитов в нашем банке за январь 2014 г. составил почти 200 млн грн, за 20–21 января - почти 20 млн грн, - рассказывает Сергей Козлов, директор по розничному бизнесу банка "Надра" (принадлежит одному из крупнейших украинских олигархов Д.Фирташу. - Ред.). - Сейчас банковский сектор более устойчив к макроэкономическим и общественно-политическим рискам, чем пять лет назад, в результате рекапитализации, стабилизации качества кредитных портфелей, двукратного уменьшения уровня внешней задолженности, снижения доли валютного кредитования до 34% на 1 января 2014 г. по сравнению с 60% в конце 2008-го".

К возможной ресурсной турбулентности банки готовились в конце 2013-го. К этому стимулировал не только уже тогда очерченный риск обострения политического противостояния, но и привычная нестабильная январская динамика (исходя из опыта прошлых лет). В декабре депозитный портфель увеличился на 16,75 млрд грн (табл. 3). Прежде всего, за счет гривневых вкладов - как юрлиц (16,5 млрд), так и физлиц (3 млрд). Валютные депозиты сократились (на 2,77 и 1,5 млрд грн соответственно).

Банкиры прогнозируют, что в случае нормализации политической ситуации депозитные ставки снизятся до конца февраля. Но "если что", то могут, конечно, и вырасти. Индикатором контролируемости ситуации на текущем этапе называется, в частности, то, что кредитование бизнеса происходит в "традиционной сезонной динамике" (хотя здесь следует сделать оговорку, что январь никогда не был результативным месяцем).

НБУ фактически не рефинансировал банки на текущей неделе (в среду выдано лишь 150 млн грн). Более того, он более активно размещал депозитные сертификаты. В понедельник-среду - ежедневно на более чем 6 млрд грн, в четверг - на 5,2 млрд грн. Хотя портфель ОВГЗ Нацбанка во вторник-среду все же увеличился на 2,5 млрд грн, а банков уменьшился на примерно эту же сумму. Добавим, что во вторник Минфин разместил гривневые ОВГЗ на 338,2 млн грн и валютные - почти на 200 млн долл.; в среду - еще гривневые на 1,88 млрд грн.

Но свидетельством определенной нервозности является рост объема операций на межбанковском кредитном рынке (3–3,5 млрд грн) и стоимости ресурса (5–6%) в 1,5–2 раза по сравнению с этим же периодом 2013 г. (при соизмеримых остатках на корсчетах). "Стоимость ресурсов на межбанке зависит не только от остатков на корсчетах банков. Она еще является и индикатором текущего уровня риска и доверия в системе. Следовательно, до стабилизации ситуации в государстве не стоит рассчитывать на снижение стоимости ресурса", - комментирует С.Козлов. "Потребность отдельных банков в ресурсах не может говорить о политическом влиянии на рынок", - дополняет другой банкир.

Политэкономический пасьянс

Дальнейший ход событий чрезвычайно зависит от поведения НБУ на валютном рынке. А в его текущих действиях могут быть самые разные мотивы.

Во-первых, эскалация конфликтов в обществе - удобный повод позволить курсу снизиться (для этого есть и "объективные", внешнеэкономические стимулы). Таким образом, власть может попытаться перенести ответственность за это на Майдан, чтобы "замаскировать" собственные просчеты в экономической сфере.

Во-вторых, достаточно умеренным (по крайней мере, пока) ослаблением гривни дирижеры финансовой системы теоретически могут продолжать приучать население к колебаниям курса; пытаться сэкономить золотовалютные резервы, которые не "зашкаливают" (на 1 января с.г. - 20,4 млрд долл.); способствовать выравниванию торгового баланса (рост расходов в гривневом эквиваленте, в частности, по газовым платежам России становится менее болезненным из-за временной скидки на голубое топливо), чтобы экономически свободнее чувствовать себя перед президентскими выборами.

В-третьих, если от России до конца года поступят обещанные еще 12 млрд долл., курс могут впоследствии попробовать "героически" укрепить, возможно, даже более существенно, чем он был до недавних пор, и преподнести это как достижение "грамотной экономической политики". Если же кредиты в анонсированном объеме не поступят (из-за дальнейшего замедления российской экономики; недовольства развитием событий в Украине и т.д.), умеренно ослабленный курс выступит определенной страховкой для экономики. А значит, и для власти перед выборами.

В этом контексте сигналы неоднозначны. С одной стороны, в украинском Минфине выражали надежду на то, что до конца месяца Россия выкупит евробонды на 2 млрд долл. О готовности сделать это уже заявлял министр финансов РФ Антон Силуанов. С другой стороны, в комментарии российским "Ведомостям" чиновник "федерального уровня" отметил, что в случае "угрозы смены власти" в Украине Кремль будет "заново анализировать ситуацию".

Власть стремится получить от Москвы очередной кредитный допинг, чтобы облегчить расчеты по обязательствам перед МВФ. Тем более что поле для финансового маневра в виде выхода на публичный рынок заимствований сужает текущий рост доходности украинских евробондов (бумаги с погашением в текущем году пробили психологический потолок в 10%). И это уже не вспоминая о пусть и постепенном, но сворачивании политики количественного смягчения в США, что предопределяет большую взвешенность и осторожность многих инвесторов.

30 января Украина должна выплатить МВФ 646 млн долл., 12 февраля - 359 млн долл. (из них платежи правительства - 724 млн долл., НБУ - 281 млн долл.). Отдельный вопрос - уплата 25 января 2,7 млрд долл. "Газпрому" за поставки газа в 2013 г., по которым предоставлялась рассрочка. Заместитель начальника департамента внешнеэкономической деятельности "Газпрома" Виктор Валов не исключал, что Украина может обратиться с просьбой об отсрочке.

В начале недели заместитель председателя правления НБУ Алексей Ткаченко заявлял, что валютный рынок в состоянии сам сбалансировать спрос и предложение, потому, мол, центробанк и не выходит с интервенциями. Первый же заместитель министра финансов Анатолий Мярковский напоминал, что в госбюджете заложен курс 8,0–8,5 грн/долл.

"Амплитуда изменчивости курса в пределах 8,3–8,5 в наибольшей мере соответствует соблюдению баланса интересов, учитывающего как девальвационные потребности реального сектора экономики, в частности, экспортеров, так и заинтересованность в стабильном курсе со стороны банковского сектора, который все еще испытывает серьезное давление со стороны кредитной нагрузки, номинированной в валюте", - комментирует, в свою очередь, С.Козлов.

Один из ключевых вопросов: нужно ли НБУ вводить какие-то специальные меры как предохранитель против негативных сценариев на рынке? Опрошенные ZN.UA участники рынка считают, что говорить об этом преждевременно. "Сейчас необходимости нет. У НБУ достаточно инструментов управления рынком, в т.ч. и спекулянтами валютой", - отмечает один из банкиров. "На сегодняшний день потребности, например, в моратории на досрочное снятие депозитов я не вижу. Все равно многие находят возможности его обходить, поэтому полноценным предохранителем он может и не стать, только разогреет панические настроения", - убежден Я.Колесник.

Дальнейшее развитие ситуации зависит от выдержки и ответственности всех без исключения участников рынка. Но особенно от власти и "третьих" (иностранных) сил. Им негативные сценарии нужны?

Войти с помощью Google

Войти с помощью Google