Традиционно размер государственного долга Украины считался невысоким, что давало правительству некоторую свободу действий при проведении финансовой политики. В международном контексте европейский долговой кризис и долговая экспансия правительств развитых стран отодвинули на задний план финансовые проблемы стран с формирующимися рынками. Однако процессы в валютно-финансовой и бюджетной сферах Украины уже приобрели угрожающий характер, а темпы и объемы накопления государственного долга Украины все больше напоминают ситуацию долговой пирамиды.

На конец 2012 г. государственный долг Украины с учетом гарантированного составлял 515,4 млрд грн, или около 35% ВВП. При этом за последние пять лет госдолг увеличился в 5,8 раза в гривнях (с 88,7 млрд до 515,4 млрд) и в 3,7 раза - в долларовом эквиваленте (с 17,6 млрд до 64,5 млрд).

В текущем году при выполнении плановых показателей бюджета в части государственных займов и гарантий правительства государственный долг должен достичь 645 млрд грн на конец года, что составит 41% официального прогнозного ВВП за 2013 г. и свыше 45% ВВП - в случае использования более реальных прогнозов ВВП и обменного курса (в бюджете-2013 заложен среднегодовой курс гривни к доллару США на уровне 8,4 грн/долл., предполагается также рост реального ВВП на 3,4%).

Бюджетом 2013 г. предусмотрен максимальный прирост государственного долга за последние три года: +129,6 млрд грн, тогда как в 2012-м его прирост составил 42,3 млрд, а в 2011-м - 40,8 млрд грн. Активное долговое финансирование бюджета, рекапитализация банков и госкомпаний, а также щедрое предоставление государственных гарантий привели к тому, что на сегодняшний день на каждого жителя страны приходится 11,3 тыс. грн государственного долга. Если учитывать только население трудоспособного возраста, то каждый трудоспособный гражданин Украины должен внешним и внутренним кредиторам государства 17,1 тыс. грн. На конец 2013 г. эта сумма должна увеличиться до 22 тыс. грн.

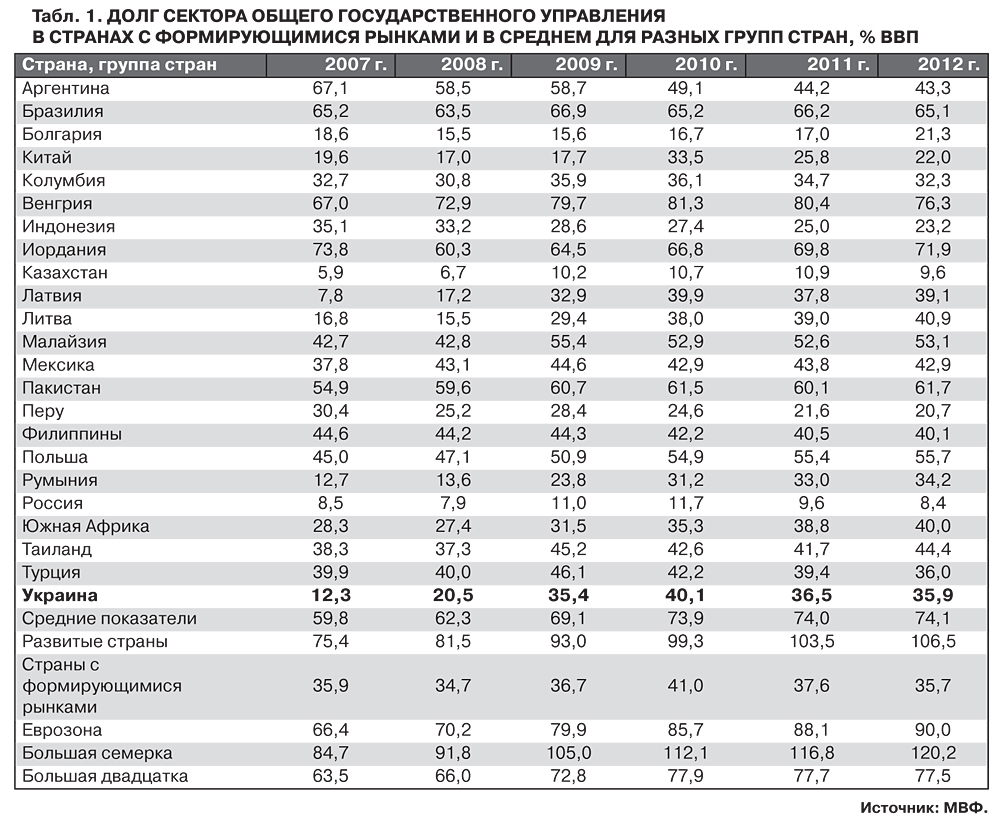

Данные международных сравнений показывают, что величина государственного долга Украины уже превысила средний уровень для стран с формирующимися рынками. По данным МВФ, в этих странах долг общего правительства по состоянию на конец 2012 г. в среднем составлял 35,7% ВВП (см. табл. 1). На первый взгляд кажется, что объем госдолга Украины почти отвечает среднему значению для стран с формирующимися рынками, если бы не одно "но": размер государственного долга Украины не включает долгов местных органов власти и фондов обязательного социального страхования. Хотя понятие долга сектора общего государственного управления в других странах распространяется не только на центральное правительство, но и на все уровни госуправления.

В Украине в 2013 г. значительное увеличение государственного долга станет результатом сравнительно мягкой бюджетной политики (дефицит бюджета - 50,4 млрд. грн.) и активного использования долговых механизмов вне рамок бюджета. В частности, законом о бюджете предполагается предоставить государственные гарантии объемом до 50 млрд грн на финансирование инвестиционных проектов. Кроме того, планируется пополнение уставных фондов НАК "Нафтогаз Украины", Ощадбанка, АО "Украинское Дунайское пароходство" и Аграрного фонда за счет эмиссии ОВГЗ на общую сумму 14,7 млрд грн.

Следствием осуществления указанных мероприятий станет рост объема государственного долга до уровня 45% ВВП по состоянию на конец года, что существенно превышает экономически безопасный уровень. В международной практике госдолг на уровне 35–40% ВВП считается максимально допустимым для стран с формирующимися рынками. Известно, что чрезмерный уровень задолженности подрывает долгосрочные основы экономического развития и усиливает уязвимость экономики (бюджета) к обратному движению иностранного капитала и резким изменениям валютных курсов.

В таких условиях существенно возрастает вероятность возникновения долгового кризиса в Украине, толчком к которому может стать как сужение потенциала для привлечения новых займов, так и недостаточность бюджетных ресурсов для выполнения накопленных долговых обязательств. Долговой кризис, в свою очередь, станет детонатором раскручивания спирали финансовой дестабилизации и обострения кризиса в реальном секторе экономики.

В этом году в государственный бюджет планируется привлечь 5,1 млрд долл. внешних займов, в том числе 4,35 млрд - в общий фонд. По прогнозу правительства, 4 млрд долл. поступят в бюджет от размещения еврооблигаций. Тем не менее международные рынки заемного капитала являются довольно ненадежным источником заимствований, поскольку доступность таких займов существенно зависит от настроений международных инвесторов. Величина спреда "EMBI + Украина" по состоянию на 20 января составляла 568 б.п., что заметно ниже показателей 2012 г.: в отдельные периоды величина спреда превышала 900 б.п. Однако, учитывая нерешенность фундаментальных противоречий в пределах еврозоны и продолжение долговой экспансии в развитых странах мира, достигнутое равновесие не может считаться устойчивым.

В 2012 г. еврооблигационные займы Украины привлекались по ставкам 9,25, 7,95 и 7,8% годовых, что значительно превышало доходность облигаций европейских государств, находившихся в состоянии долгового кризиса. Так, в июле 2012 г. доходность 10-летних государственных облигаций Испании составляла 6,8%, Италии - 6, Ирландии - 6,1, Кипра - 7%, а средневзвешенная доходность суверенных облигаций стран еврозоны в целом составила 3,25%. Испания вошла в группу проблемных заемщиков региона в июне 2012 г., когда доходность ее суверенных 10-летних облигаций достигла 7%.

Финансовые эксперты еврозоны считают, что при росте рыночных процентных ставок по долгосрочным государственным обязательствам до уровня 7% нарушается нормальный процесс привлечения займов и рефинансирования долга, вследствие чего соответствующая страна зачисляется в группу кризисных и может претендовать на получение внешней финансовой помощи.

Согласно концепции внешнедолговой устойчивости, платежеспособность правительства в долгосрочной перспективе является гарантированной (при отсутствии рисков пролонгации долга), если доходы бюджета, выраженные в иностранной валюте, ежегодно возрастают темпами, которые превышают ставки внешних заимствований. Очевидно, что в Украине такое условие не выполняется, поэтому даже при возможности рефинансирования накопленных долгов правительство страны со временем окажется неплатежеспособным. Ведь объемы роста долговых выплат не будут отвечать возможностям доходной части бюджета.

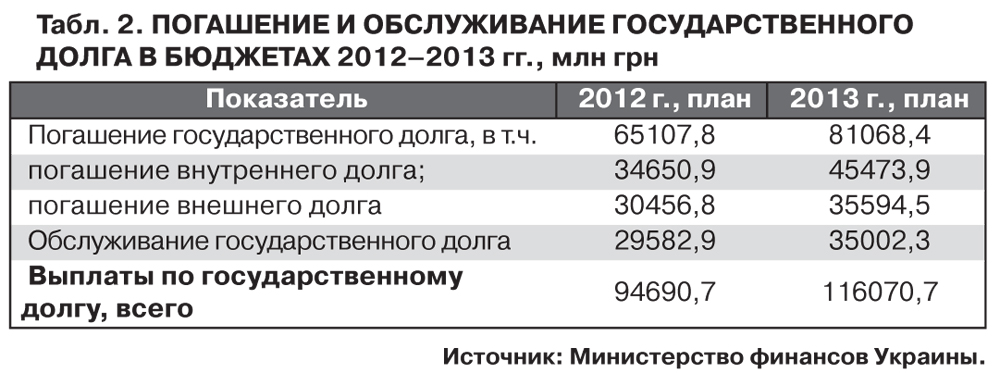

Бюджетом 2013 г. предусмотрено увеличение платежей в счет погашения и обслуживания государственного долга Украины на 21,4 млрд грн по сравнению с 2012-м (см. табл. 2). Всего долговые выплаты из бюджета-2013 должны составить 116,1 млрд грн (при среднем значении курса 8,4 грн/ долл.) Тем не менее, если среднегодовой курс возрастет до 9,1 грн/ долл., сумма долговых платежей увеличится до 122,5 млрд грн. В этом случае из бюджета 2013 г. на долговые выплаты будет направлено на 27,8 млрд грн больше, чем в 2012 г.

В бюджете-2013 запланированы расходы на погашение и обслуживание внешнего государственного долга в сумме 5,67 млрд долл. США. Однако эта сумма учитывает только частично выплаты в пользу МВФ. Дополнительно из резервов НБУ должно быть потрачено еще 2,95 млрд долл. Всего выплаты Украины в счет погашения и обслуживания долга МВФ в 2013 г. достигнут 3,77 млрд СПЗ, или 5,83 млрд долл. В целом внешние долговые выплаты сектора государственного управления и органов денежно-кредитного регулирования в 2013 г. оцениваются на уровне 8,61 млрд долл.

Валовый внешний долг Украины по состоянию на 1 октября 2012 г. равнялся 132,4 млрд долл., что составляет 72% ВВП и 149% экспорта товаров и услуг за 2012 г. В 2013 г. при сохранении стабильно неблагоприятной ситуации на международных финансовых рынках валовый внешний долг нашей страны продолжит расти.

Реалистические прогнозы и оценки указывают на то, что в 2013 г. ключевые показатели платежного баланса Украины ухудшатся. Отрицательное сальдо сводного платежного баланса может увеличиться с 2,5 млрд долл. в 2011 г. и 3,6 млрд долл. в 2012 г. до 8,8 млрд долл. в 2013 г. Соответственно, и международные резервы, размер которых уже сократился на 7,25 млрд долл. в прошлом году, в этом году при неизменном курсе макроэкономической политики и отсутствии соглашения с МВФ могут уменьшиться еще на 8,8 млрд долл. (см. табл. 3).

В приведенном прогнозе оценки экспорта/ импорта товаров и услуг базировались на следующих предположениях: а) незначительное улучшение конъюнктуры рынка металлопродукции в начале 2013 г. и возвращение цен на уровень 2012 г. во втором квартале 2013-го; б) некоторое повышение цен на сельскохозяйственную продукцию, что позволит увеличить стоимостные объемы экспорта продукции АПК; в) снижение стоимостных объемов импорта инвестиционных товаров вследствие замедления инвестиционных процессов в условиях экономической неуверенности и усиления фискального давления; г) сохранение высоких цен на российский природный газ при снижении физических объемов импорта; д) удержание высокого уровня потребительского импорта и импорта автомобилей в условиях низкой конкурентоспособности отечественных производителей и сохранения благоприятных условий (курсовых, тарифных, др.) для импорта.

При выполнении указанных предпосылок в 2013 г. экспорт товаров и услуг составит 89 млрд долл., что в абсолютном объеме почти отвечает уровню 2011 г. Импорт товаров и услуг в 2013 г. несколько уменьшится по сравнению с 2012-м, но увеличится по сравнению с 2011 г. и достигнет 101,5 млрд долл. США.

Положительное сальдо финансового счета в 2013 г. (в случае неполучения кредитных ресурсов МВФ) может уменьшиться с 7,7 млрд долл. в 2011 г. до 4,6 млрд. в 2013-м. Эти изменения будут обусловлены как сохранением стабильно неблагоприятной конъюнктуры на международных финансовых рынках, так и увеличением бремени внешнедолговых выплат всех секторов экономики. В нынешнем году, вероятно, сохранятся тенденции прошлых лет, связанные с формированием отрицательного сальдо по внешним займовым операциям банковского сектора и положительного сальдо по операциям сектора нефинансовых предприятий.

Показатели внешних заимствований банков будут отображать процессы делевериджа европейских банков, уменьшения их присутствия на украинском финансовом рынке, а также ухудшения перспектив банковского бизнеса в условиях стагнации реальной экономики. С другой стороны, формирование положительного сальдо внешних заимствований отечественных нефинансовых учреждений будет обусловлено не столько высоким уровнем их кредитоспособности или улучшением рыночных условий для займов, сколько сохранением непрозрачных и полулегальных схем отношений с родственными структурами в офшорных зонах. Не секрет, что в Украине владельцы крупных компаний для финансирования их деятельности отдают предпочтение привлечению "иностранных" кредитов от родственных офшорных структур по сравнению с традиционной практикой аккумуляции прибыли, амортизационного фонда и т.п. Такие решения мотивируются соображениями минимизации налоговых обязательств перед бюджетом и защиты собственного бизнеса от рейдерских атак.

Очевидно, что прогнозируемые объемы внешних заимствований правительства, предприятий и банков Украины, а также импорт капитала по другим статьям платежного баланса в нынешнем году не позволят полностью покрыть дефицит текущего счета и профинансировать плановые выплаты по внешнему долгу. Согласно инерционному сценарию, международные резервы Украины в 2013 г. должны уменьшиться еще на 8,8 млрд долл., что при текущем уровне резервов - 24,5 млрд долл. будет означать крах действующего курсового режима и распространение цепи дестабилизации на банковскую систему и государственный бюджет.

Показательно, что снижение уровня международных резервов на 7,25 млрд долл. в 2012 г. и на 2,78 млрд - в 2011 г. произошло в период отчаянной борьбы руководства НБУ "за резервы". При этом с точки зрения экономической целесообразности и усиления валютно-финансовой позиции страны в долговременной перспективе были избраны весьма сомнительные методы:

- "психологическая обработка" и запугивание населения налогом на продажу валюты;

- интенсивное привлечение внешних коммерческих займов (в 2012 г. сумма эмиссии облигаций внешнего государственного займа равнялась 4,85 млрд долл., а в 2013 г. должна составить 4 млрд);

- размещение валютных ОВГЗ на внутреннем рынке.

При внедрении валютных ОВГЗ в октябре 2011 г. дефицит бюджета финансировался согласно установленному графику, а Министерство финансов не испытывало острой необходимости в таких ценных бумагах, которые к тому же значительно повышали валютные риски внутренних заимствований. Однако валютные резервы НБУ на то время стремительно уменьшались, что требовало решительных действий ради удержания их уровня. Кроме того, коммерческим банкам Украины после запрета валютного кредитования нужен был новый инструмент генерирования доходов, защищенных от изменений обменного курса. Таким источником доходов был избран государственный бюджет.

В сфере международных финансов государственные облигации, привязанные к обменному курсу или деноминированные в иностранной валюте, считаются раритетом, массовое использование которого в развивающихся странах закончилось в середине 1990-х годов. "Жизненный цикл" таких облигаций наглядно демонстрирует опыт Мексики в 1994–1995 гг. В Мексике тесобоны на фоне политического кризиса и оттока иностранного капитала стали фактором раскручивания долгового и валютного кризиса. Темпы девальвации песо превысили 50%, а стоимость заимствований правительства в январе 1995 г. достигла 19,6%. Для спасения финансовой системы Мексики и капитала нерезидентов, вложенных в тесобоны, администрация США и МВФ предоставили правительству этой страны льготные кредиты на сумму 22,5 млрд долл. США.

Сейчас в Украине факт продолжающегося снижения международных резервов и высокого уровня дефицита текущего счета указывают на завышенность текущего валютного курса. Поэтому первоочередное значение имеет корректирование валютно-курсовых диспропорций путем осуществления управляемой девальвации гривни. Управляемая девальвация позволит предотвратить стремительное снижение курса, что при существующих зонах уязвимости финансово-экономического состояния Украины мгновенно трансформируется в долговой и валютный кризис. Причем долговой кризис, в отличие от ситуации 2008–2009 гг., распространится как на частный, так и на государственный секторы экономики, поскольку уязвимость государственных финансов Украины за последние годы существенно повысилась.

Для сбалансирования валютно-финансовых потоков большое значение имеют заключение соглашения о сотрудничестве с МВФ и привлечение кредитных ресурсов с целью поддержки платежного баланса, а также реализация мер по стимулированию экспорта и сокращению импорта. Такие меры уже предусмотрены распоряжением Кабинета министров Украины от 26 октября 2011 г. №1074, проблематичным, как всегда, оказалось их выполнение.

В ближайшие годы следует принимать меры для снижения уровня долговой нагрузки на отечественные государственные финансы. От величины госдолга в значительной степени зависят вероятность возникновения проблем у правительства с платежеспособностью и ликвидностью, а также свобода маневра при проведении стабилизационной политики в кризисный период. В этом контексте на первый план выходит политика бюджетной консолидации, что в условиях Украины означает сокращение общего уровня расходов бюджета и предотвращение неэффективных и нерациональных расходов государства.

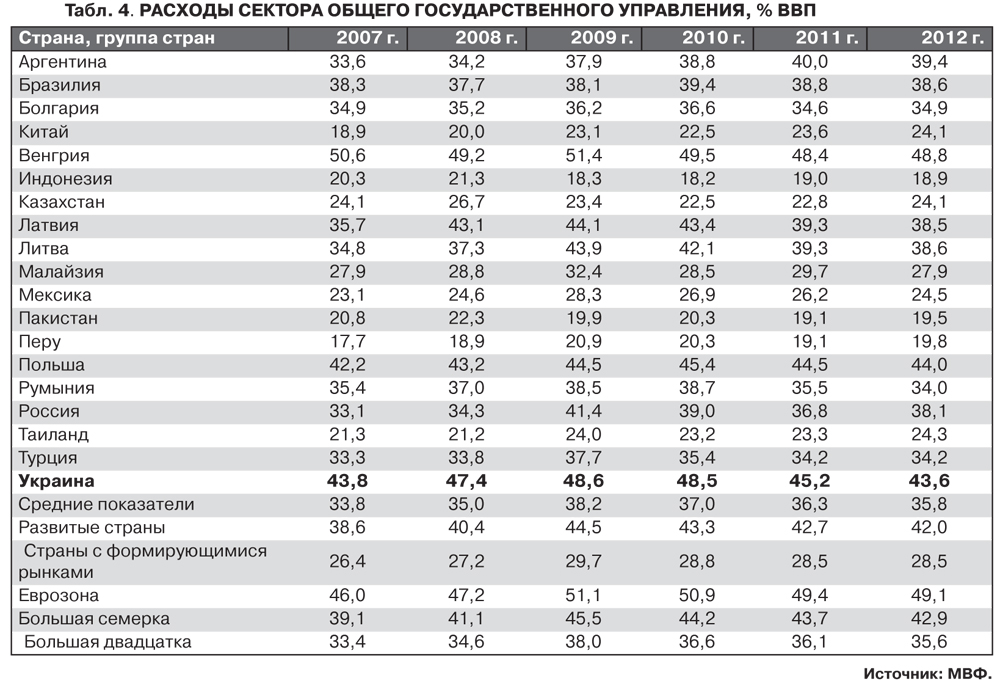

Международные сравнения свидетельствуют о наличии значительного потенциала для проведения бюджетной консолидации в Украине. Так, в 2011 г. расходы сектора общего государственного управления (центрального правительства, местных органов и фондов обязательного социального страхования) составили 45,2% ВВП. Такой уровень на 3 п.п. превышал средний уровень расходов в развитых странах и на 17 п.п. - средний уровень в странах с формирующимися рынками (табл. 4). Так, в 2011 г. на расходы сектора общего государственного управления в странах с формирующимися рынками приходилось 28,5% ВВП.

Для снижения уровня долговой нагрузки следует также воздерживаться от пополнения уставных капиталов "Нафтогаза", Ощадбанка, Аграрного фонда и др. (что приводит к наращиванию государственного долга Украины вне пределов бюджета), а также внедрить более взвешенный подход к предоставлению государственных гарантий по кредитам. На наш взгляд, учитывая накопленный уровень государственного долга и объем опасных обязательств государства, предельный объем предоставления гарантий правительства не должен превышать 1% ВВП. При этом для нивелирования проблем "морального риска" в поведении кредиторов и реципиентов государственных гарантий следует внедрить механизм частичных гарантий - гарантирование государством только части обязательств должника. Международный опыт свидетельствует, что определение верхней границы ответственности правительства при наступлении гарантийного случая на уровне 80% суммы кредита является приемлемым средством минимизации финансовых рисков для государства.

Войти с помощью Google

Войти с помощью Google