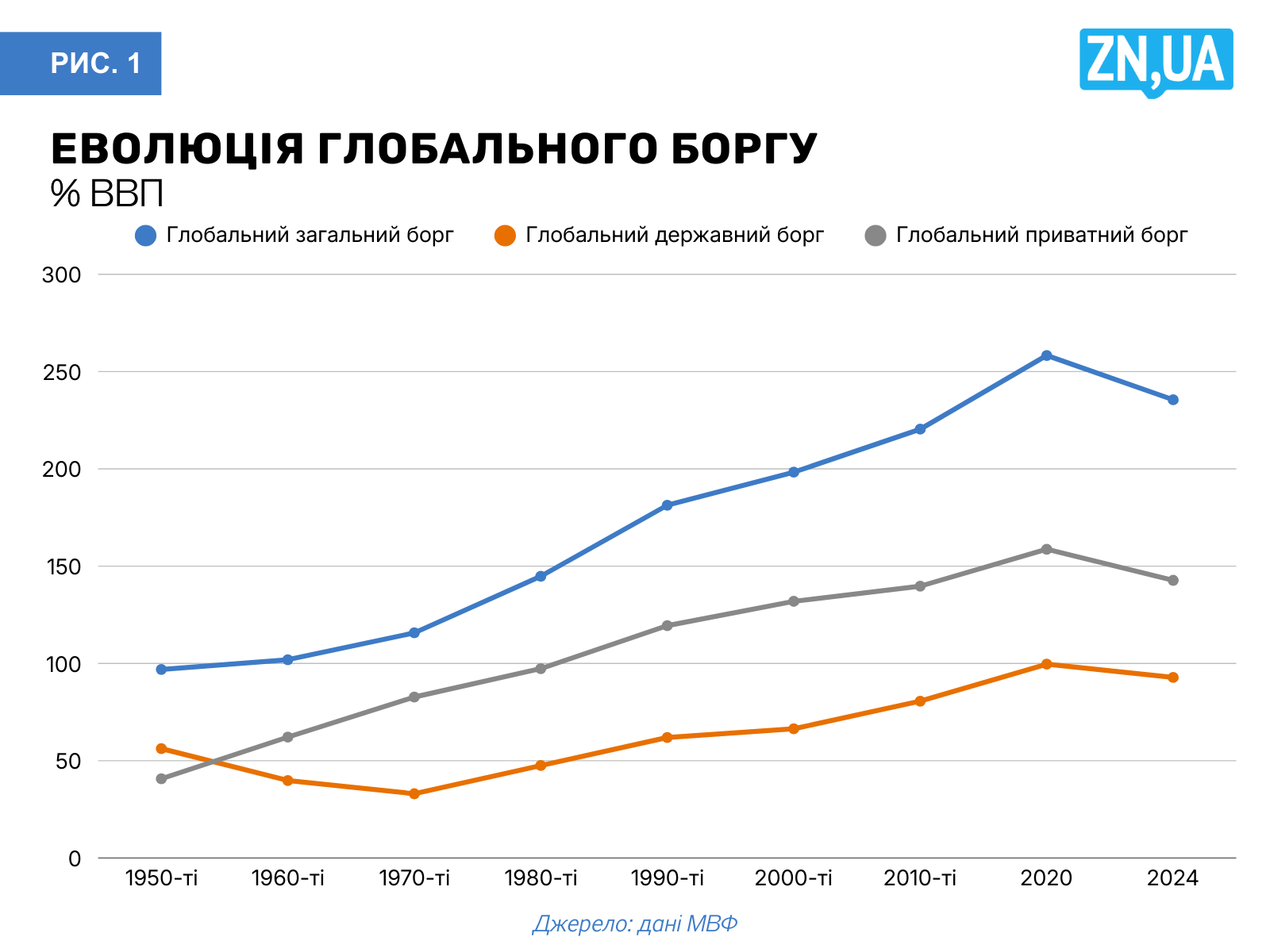

Рост мирового государственного долга уже длительное время вызывает беспокойство. Если раньше беспокоил государственный долг развитых стран, то теперь то, с какой скоростью приумножают финансовые обязательства бедные страны, свидетельствует о более системной проблеме. Об этом пишет Виктор Козюк, д.э.н., проф., заведующий кафедрой экономической теории Западноукраинского Национального Университета, член Совета НБУ (2016-2023 годы), в статье "Глобальный долг. Куда ведет мир безответственность".

"Метрики предельной долговой нагрузки в 60% ВВП выглядят анахронизмом. Страны, поддерживающие соразмерный уровень долга, уже выглядят как образец макроэкономической сдержанности и фискальной бережливости", - пишет автор.

По словам автора, на стороне факторов, подталкивающих долговую нагрузку правительств вверх, уже традиционно рассматриваются расходы, связанные со старением населения. Но к ним добавились расходы на "зеленый" переход и промышленную политику. Геополитическая напряженность существенно повлияла на то, что повышение военных расходов будет существенным драйвером долговой нагрузки на ближайшую перспективу.

С одной стороны, исторически пиковые показатели роста уровня государственного долга были связаны с войнами. Поэтому снижение долговой нагрузки происходило относительно стабильно после завершения войн.

С другой стороны, правительства часто полагались на центробанки для ослабления бремени именно пиковых уровней долговой нагрузки. То есть достаточно свидетельств, что значительные объемы государственной задолженности ограничивают площадь маневра с помощью процентных ставок и регулирования финансового сектора.

Большинство современных исследований однозначны. Монетарная политика может создать ощущение обезболивающего для долговых заимствований путем поддержания более низких ставок. Однако в долгосрочном периоде рынки возвращаются к корректной оценке рисков инфляции и долговой устойчивости, в результате чего монетарные стимулы не дают очевидных преимуществ, но усиливают давление в сторону повышения инфляционных премий.

Итак, если стабилизация долговой траектории вряд ли будет находиться на фискальной стороне, то к чему готовиться центробанкам? Самый простой ответ — к давлению.

Очевидна проблема сопоставления электоральных потерь и выгод от давления на центробанки и реформ в публичных финансах. Выгоды от давления являются более краткосрочными, а потому в интересах правящей коалиции. Выгоды от реформ являются более долгосрочными, а потому их конвертация в электоральные преимущества неопределенна.

С другими статьями автора можно ознакомиться по ссылке.

Войти с помощью Google

Войти с помощью Google