Такое положение обусловлено большим количеством пенсионеров (11,4 млн человек) и значительным числом получателей специальных пенсий (850 тыс.) при количестве застрахованных лиц, едва превышающем количество пенсионеров (13,2 млн, в т.ч. 10,4 млн наемных работников, 1,1 млн физических лиц-предпринимателей, 1,7 млн других лиц). Общие затраты на выплату пенсий в 2018 г. составили 363 млрд грн, из которых 155 млрд были выплачены за счет госбюджета. Приведенные цифры красноречиво свидетельствуют о кризисе солидарной пенсионной системы в Украине (см. В.Дубровский "Солидарная пенсионная система: преступление длиною в век", ZN.UA №42–43 от 10 ноября 2018 г.).

В аналитических исследованиях проблем пенсионной системы Украины предлагаются следующие шаги решения проблем: 1) ограничить рост количества лиц, получающих пенсии; 2) уменьшить расходы на специальные пенсии; 3) увеличить базу для начисления единого социального взноса (ЕСВ) за счет детенизации.

Первые два шага власть уже реализует. Их воплощение зависит прежде всего от политической воли осуществлять непопулярные меры. Ежегодно количество пенсионеров уменьшается в основном за счет постепенного повышения пенсионного возраста для женщин. Дополнительно начнет работать ограничение в виде пенсионного стажа в 35 лет, что фактически также приведет к увеличению пенсионного возраста. Расходы на специальные пенсии уменьшаются путем ограничения на индексацию пенсий и установления предельного размера пенсии.

Третий шаг лежит в плоскости детенизации экономики, а следовательно, должен рассматриваться в совокупности с общими подходами, направленными на вывод экономики из "тени". За последние четыре года у Украины уже появился опыт двух альтернативных подходов к детенизации заработных плат. Первый - уменьшение ЕСВ до 22%, то есть снижение налоговой нагрузки на фонд оплаты труда. Второй подход - усиление административного давления (увеличение базы для начисления ЕСВ путем повышения минимальной заработной платы (МЗП) и наделение инспекции по труду расширенными полномочиями на проведение проверок и применение значительных штрафов.

У власти и общества отсутствует единая оценка эффекта от каждого из подходов. Но анализ последствий имеет существенное значение для общей стратегии дальнейших шагов по детенизации экономики.

Снижение ставки ЕСВ до 22% ожидаемо уменьшило поступления именно от ЕСВ. Но такое уменьшение не может рассматриваться как отсутствие эффекта детенизации.

Для оценки детенизации должны использоваться такие показатели, как поступления от налога на доходы физических лиц (НДФЛ) и рост числа застрахованных лиц (см. табл.).

Начиная с 2016-го поступления в бюджет от НДФЛ ежегодно увеличивались в среднем на 40 млрд грн. Средняя зарплата росла быстрее инфляции. Соотношение повышения средней зарплаты фактически совпадает с соотношением увеличения поступлений в бюджет от НДФЛ.

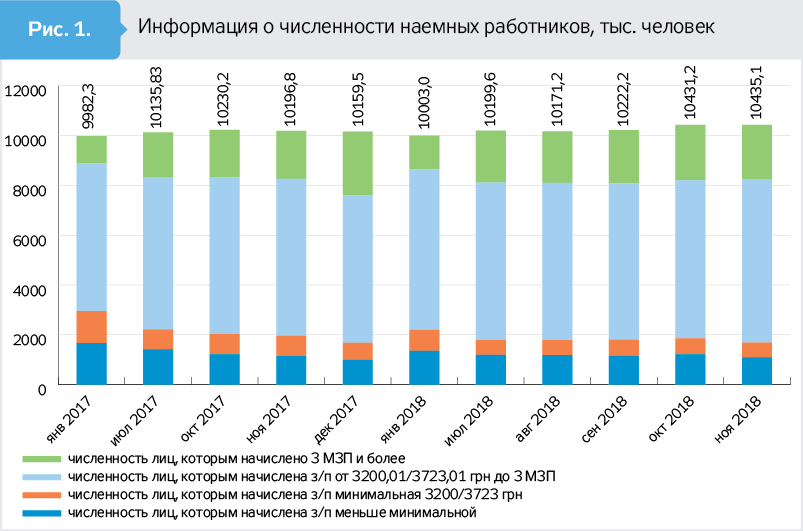

На рис. 1 приведена информация, демонстрирующая, за счет чего происходит рост средней зарплаты.

Имеем такую картину с января 2017-го по ноябрь 2018 г.:

- уменьшилось вдвое число лиц, получавших МЗП и ниже МЗП (с 3 млн до 1,5 млн человек);

- выросло на 500 тыс. количество лиц, получающих зарплату в диапазоне свыше МЗП - до трех МЗП;

- увеличилось на 1,1 млн число лиц, получающих более трех МЗП;

- выросло общее количество застрахованных наемных работников приблизительно на 500 тыс.

О чем может свидетельствовать приведенная динамика? Как минимум она опровергает утверждение о том, что якобы детенизация произошла за счет прежде всего повышения МЗП или усиления репрессий против бизнеса, - и первое, и второе должно было бы привести к замедлению роста зарплат, больших минимальной, и увеличению количества работников, получающих МЗП.

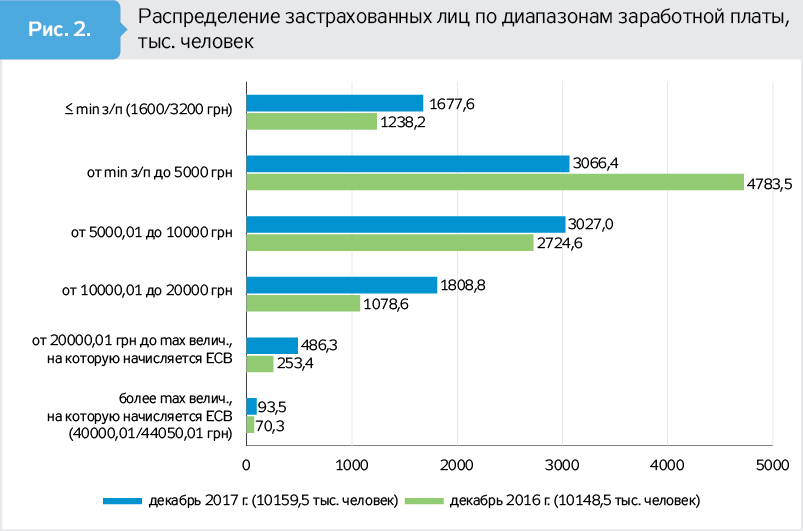

Рассмотрим данные из отчета Пенсионного фонда (см. рис. 2).

Как видим, рост количества лиц, получающих зарплату от 10 тыс. грн, произошел не столько за счет лиц в категории "от 5 тыс. до 10 тыс.", сколько за счет работников в категории "до 5 тыс. грн".

Для однозначных выводов необходимо иметь данные по динамике роста зарплаты и числа штатных работников в разрезе каждого предприятия. К сожалению, власть не оперирует такой статистикой. Тем не менее с некоторой долей вероятности можно сделать вывод, что такая картина является отражением детенизации заработных плат путем вывода их части из серой зоны (МЗП + "конверт"), именно поэтому значительно увеличилось количество работников, получающих свыше трех МЗП.

Другая достойная внимания тенденция - отток квалифицированных работников за границу, что заставляет владельцев поднимать зарплаты для удержания их в Украине. Но без конкретных данных сложно определить влияние этого обстоятельства на резкое увеличение количества работников, которые стали получать более 10 тыс. грн.

Приведенные выводы (даже с учетом некоторого уровня предположения) дают основания утверждать, что за счет уменьшения ЕСВ произошла определенная детенизация зарплат, а ежегодные поступления в бюджет от НДФЛ постоянно растут быстрее инфляции. Но нагрузка на фонд оплаты труда остается существенной, поэтому детенизация сработала далеко не везде, а скорее всего, только на предприятиях с высокой маржинальностью.

Эффект от увеличения базы для начисления ЕСВ за счет повышения минимальной зарплаты

Из приведенных в таблице данных следует, что рост МЗП оказал незначительное влияние на сумму поступлений от НДФЛ в бюджет в 2016 г. В 2017-м повышение МЗП также не стало основным источником увеличения поступлений в бюджет от НДФЛ. Так, из 47 млрд грн роста поступлений НДФЛ в бюджет 2017-го по сравнению с 2016 г. почти 17 млрд можно объяснить увеличением доходов вследствие инфляции. Около 6 млрд грн можно было бы считать следствием роста МЗП. Так, по данным Пенсионного фонда, в 2017 г. 1,6 млн работников получали МЗП.

Но есть одно "но" - одновременно уменьшилось число лиц, получающих МЗП и меньше МЗП, на 1,2 млн, поэтому дополнительные 6 млрд могли бы и не получить. Что произошло с этими лицами?

Можно предположить, что часть работников переместилась из категории получателей МЗП в категорию получателей больше МЗП. Как было рассмотрено выше, значительное количество работников могло переместиться в категорию работников, получающих более 10 тыс грн. Но такое увеличение не связано с ростом МЗП, а является следствием инфляции, детенизации и конкуренции за работников.

Также с некоторой долей вероятности можно сделать вывод, что уменьшение числа получателей минимальной зарплаты произошло за счет сокращения таких лиц или переведения их на "конверт". Основанием для такого вывода могут быть данные Госстата о сокращении учетной численности штатных работников до 7,6 млн.

Итак, можно сделать предварительный вывод, что повышение МЗП не оказало существенного влияния на увеличение поступлений в бюджет от НДФЛ, но приводит к тенизации экономики и сокращению штата работников в тех случаях, когда речь идет о низкомаржинальном бизнесе. Не нужно объяснять, что сокращенный персонал ложится грузом на бюджет в виде выплат по безработице и субсидий. Переведение работника на "полный конверт" - это минус в налогах и, кроме того, потенциальный получатель субсидии. Попытка увеличить поступления от ЕСВ за счет увеличения МЗП на самом деле является негативом для экономики. Вопрос размера зарплаты должен решать рынок.

Как и в случае со снижением ставки ЕСВ, для однозначных выводов о влиянии увеличения размера МЗП необходимо располагать данными по динамике роста зарплат и количеству штатных работников в разрезе каждого предприятия. Тем не менее общая тенденция понятна: единственный путь для детенизации экономики - это дальнейшее движение в сторону снижения нагрузки на фонд оплаты труда.

Каков эффект от усиления административного давления?

Государственная фискальная служба (ГФС), инспекция по труду и Пенсионный фонд приводят статистику о количестве проведенных проверок, числе выявленных нарушений, утверждая, что такие меры привели к детенизации зарплат. Но никакого обоснования, какие именно проверки и штрафы способствовали детенизации, не приводится. ГФС утверждает о 2,9 тыс. трудоустроенных в результате таких мер. Если даже не ставить под сомнение эти данные, то на фоне общей легализации, по информации ГФС, 1,9 млн человек это составляет 0,15%. Стоит ли оно того, учитывая затраты государства на финансирование этих мер и негатив, который они создают для налогоплательщиков?

Однако более интересна статистика по проверкам, проводившимся Государственной службой Украины по вопросам труда. Так, в 2017 г. органы Пенсионного фонда сообщили Гоструда о 423,1 тыс. страхователей, нарушающих законодательство о труде. По результатам реагирования выявлены нарушения у 4 тыс. страхователей по 166,7 тыс. застрахованных лиц. То есть нарушение обнаружено у менее чем 1% лиц, подозреваемых в нарушениях. Здесь возникает вопрос: или с остальных взяли взятки, поэтому нарушения не выявлены, или сообщения были по надуманным основаниям.

Следует обратить внимание на наиболее распространенное основание для проверки, приводимое инспекцией по вопросам труда, - это заявление некоторого физического лица. Согласно законодательству такое лицо должно (должно было) работать у субъекта хозяйствования, или такой субъект должен был допустить в отношении этого лица нарушение законодательства. Как часто выясняется после допуска инспекторов к проверке, такое физическое лицо-заявитель не имело никаких отношений с субъектом хозяйствования. Но попробуй не допустить, - сразу готовится акт о препятствовании деятельности инспектора по вопросам труда, и дальше штраф в сотни тысяч гривен.

Приведенные данные о результатах проверок по установленным нарушениям у 4 тыс. страхователей по 166 тыс. застрахованных лиц никоим образом не подтверждают, что это привело к повышению уровня официального трудоустройства. Ведь лица уже были застрахованы, а значит, трудоустроены.

Интересно еще и то, что сейчас правительство готовит законопроект, которым предусмотрена передача Пенсионному фонду функций по администрированию ЕСВ (вместо ГФС), предоставлению прав по проведению проверок и применению штрафных санкций, аналогичных тем, которые есть у инспекции по вопросам труда.

Цифры по проверкам, приведенные выше, однозначно подтверждают один вывод: без этих органов в государственном управлении ничего не случится. Наоборот, их отсутствие облегчит жизнь бизнеса, а соответственно, увеличит перспективы детенизации экономики и обеспечит экономию средств налогоплательщиков на содержание этих огромных атавизмов советских времен.

В этом аспекте следует вспомнить и о необходимости сообщать государственным органам об устройстве на работу работников. Зачем эта бессмысленная процедура, усложняющая жизнь бизнесу? От представителей Пенсионного фонда приходилось слышать, что такая процедура препятствует скрытой занятости. И что произошло за два года действия этой процедуры? Уменьшился ли уровень теневой занятости? Не уменьшился, как было на уровне 40%, так и остается, а возможно, уже и больше. Но это отличное основание для применения штрафа за несообщение или несвоевременное сообщение.

По данным Пенсионного фонда, за последние два года на 500 тыс. увеличилось количество наемных работников. Наверное, сама вероятность применения драконовских штрафов могла повлиять на часть работодателей. Этого нельзя ни подтвердить, ни опровергнуть без опроса субъектов хозяйствования. Но в таком случае из-за страха наказания произошло бы формальное выполнение требований законодательства, то есть увеличение числа работников, получающих МЗП. А как было рассмотрено выше, выросло количество работников, получающих более 10 тыс. грн.

Есть все основания считать, что все эти штрафы и проверки были введены, скорее, с целью усиления коррупционных возможностей в ходе проверок, чем с целью детенизации зарплат. Так сказать, восстановление печально известной пирамиды предыдущей власти. В этом аспекте понятно желание Пенсионного фонда получить такие же полномочия. Безусловно, все это прикрывается благой целью улучшения ситуации с бюджетом и заботой о пенсионерах. И тут уместно вспомнить Гегеля, который говорил об особой форме нечистой совести, которая, проявляя величайшее, свойственное пустому высокомерию себялюбие, чаще всего говорит о народе.

Войти с помощью Google

Войти с помощью Google