Среди главных пунктов правительственного плана приоритетных действий на текущий год отмечается бюджетная реформа. Предполагающая, среди прочего, внедрение среднесрочного бюджетного планирования, тема которого перманентно появлялась в повестке дня обсуждений среди чиновников и экспертов и до начала работы нынешнего правительства. Тема модная, во многих развитых государствах такое планирование применяется, а в случае использования в Украине (неважно, эффективного или нет) чиновники могли бы смело поставить галочку напротив пункта "внедрение реформ".

Среднесрочное бюджетное планирование начинает появляться в лентах новостей, когда Украина переживает периоды относительной (как потом оказывается, иллюзорной) макроэкономической и фискальной стабильности. После очередной актуализации этой темы Минфину активно стали помогать многочисленные общественные организации и эксперты: кто-то отрабатывает грант, кто-то хочет его получить, а кто-то желает просто попиариться. Для получения грантовых средств часто не нужно разрабатывать конкретные методики фискального планирования, а достаточно проводить периодические публичные встречи со всеми желающими поговорить, обязательно все осветив в социальных сетях и желательно несколько раз. Согласно этому регулярно проводятся круглые столы с обсуждениями, в соцсетях все чаще устраиваются бои экспертов в сфере публичных финансов и госуправления. Все эти дискуссии напоминают многоразовое зачитывание одних и тех же мантр, суть которых сводится к следующему: "как нам плохо живется без среднесрочного планирования и как хорошо заживется после его внедрения", "недобитые остатки преступной власти в правительстве саботируют внедрение прогрессивного пункта реформ" и т.п. Слушая это по сотому кругу, начинаешь входить в нирвану и верить им, но существует одна проблема - стократное зачитывание мантр не решает саму проблему внедрения среднесрочного бюджетного планирования.

За всеми этими обсуждениями теряется сама суть вопроса, конкретные практические шаги по внедрению планирования и происходит подмена понятий. При этом ядро проблемы планирования бюджета находится в другой плоскости, о которой никто особо не вспоминает, - это прогнозирование, а именно: система объективных прогнозов экономической динамики и параметров бюджета, на основе которых должен строиться план.

В публичных обсуждениях и программных документах правительства постоянно фигурирует термин "планирование", но практически не обсуждается "прогнозирование", хотя только имея качественные макроэкономические прогнозы, можно формировать целенаправленную фискальную политику, воплощенную в планах бюджета.

Фискальное планирование: палка о двух концах

В вопросе планирования фискальных параметров прослеживается некоторое иезуитство. С одной стороны, среднесрочное планирование считается прогрессивным пунктом реформирования фискальной политики и важным шагом для Минфина, с другой - когда речь заходит о выполнении планов бюджетных поступлений ГФС, которые разрабатываются и доводятся тем же Минфином, экспертная среда поднимает шум и поет мантру о завышенной налоговой нагрузке. Такой диссонанс наталкивает на мысль, что сами по себе планы выполнения бюджета как результат процесса планирования не являются ни позорным, ни хорошим явлением. Определяющим фактором является тот базис, на котором построены эти планы. Если план бюджетных параметров основывается на объективных, статистически подтвержденных прогнозах, тогда процесс планирования привнесет элементы взвешенности и скоординированности в фискальную политику. Если же планы являются следствием аппетитов разных олигархическо-чиновничьих групп, тогда никакая система среднесрочного планирования не спасет фискальную политику от бессистемности и процикличности. Поэтому центральной проблемой среднесрочного планирования бюджета является внедрение цивилизованной, объективной системы прогнозирования экономики и публичных финансов. И здесь мы сталкиваемся с действительно важным вопросом конкретных моделей и подходов к экономическому прогнозированию, организации баз данных для обеспечения работы моделей, разработки софта для поддержки работы моделей прогнозирования. На фоне этих вопросов неважно, сколько раз будет спета мантра о важности планирования, сколько будет собрано круглых столов с огульными обсуждениями. Без решения обозначенных пунктов новообразованная система среднесрочного планирования не будет отличаться от того, что существует на сегодняшний день.

Эффективность прогнозирования: украинские реалии

Для качественной системы бюджетного прогнозирования необходимы модели, базы данных, программное обеспечение, незаангажированность лиц, продуцирующих прогноз. Со всеми этими компонентами в Украине не сложилось. В академической литературе для характеристики качества прогноза используется понятие рациональности прогнозирования. Для обеспечения условий рациональности прогноз должен быть несмещенным и эффективным. Смещенность прогноза означает его систематическое завышение (оптимистическое смещение) или занижение (консервативное смещение). Эффективным называется прогноз, для осуществления которого была использована вся имеющаяся на дату его публикации информация. Другими словами, в ходе осуществления прогноза не было информации, которая бы могла улучшить его качество. Понятие эффективности прогнозирования довольно абстрактно, и в академической литературе существует много работ по исследованию этого вопроса, в том числе и по фискальным прогнозам. Подобные исследования предполагают применение довольно неординарных статистических методов, поэтому на примере Украины, характеризующейся ограниченным количеством статистических данных, аналогичные расчеты выполнить сложно. Хотя существуют исследования, в которых утверждается о низкой эффективности фискальных прогнозов в Украине, ограниченность статистических данных ставит под вопрос подобные выводы, однако и не опровергает их.

А вот вопрос смещенности прогнозов можно осветить довольно просто. На рисунке приведены отклонения прогнозов от фактических значений общих поступлений сводного бюджета в процентах к факту. На периодической основе такие прогнозы публиковали Кабинет министров Украины (постановления об одобрении Прогноза экономического и социального развития Украины, постановления об одобрении Прогноза показателей сводного бюджета Украины по основным видам доходов, расходов и финансирования) и Министерство экономического развития и торговли ("Украина: перспективы развития (консенсус-прогноз)" - издание, которое готовится департаментом макроэкономического прогнозирования МЭРТ при содействии Программы развития Организации Объединенных Наций (ПРООН) в рамках Проекта "Ускорение прогресса в достижении Целей Развития Тысячелетия в Украине"). Выборка прогнозов осуществлялась из открытых источников и формировалась таким образом, чтобы опубликованные оценки были как можно ближе к прогнозируемому периоду. Другими словами, если прогнозы публикуются на поквартальной основе, то для анализа используется годовой прогноз, опубликованный в четвертом квартале предыдущего года.

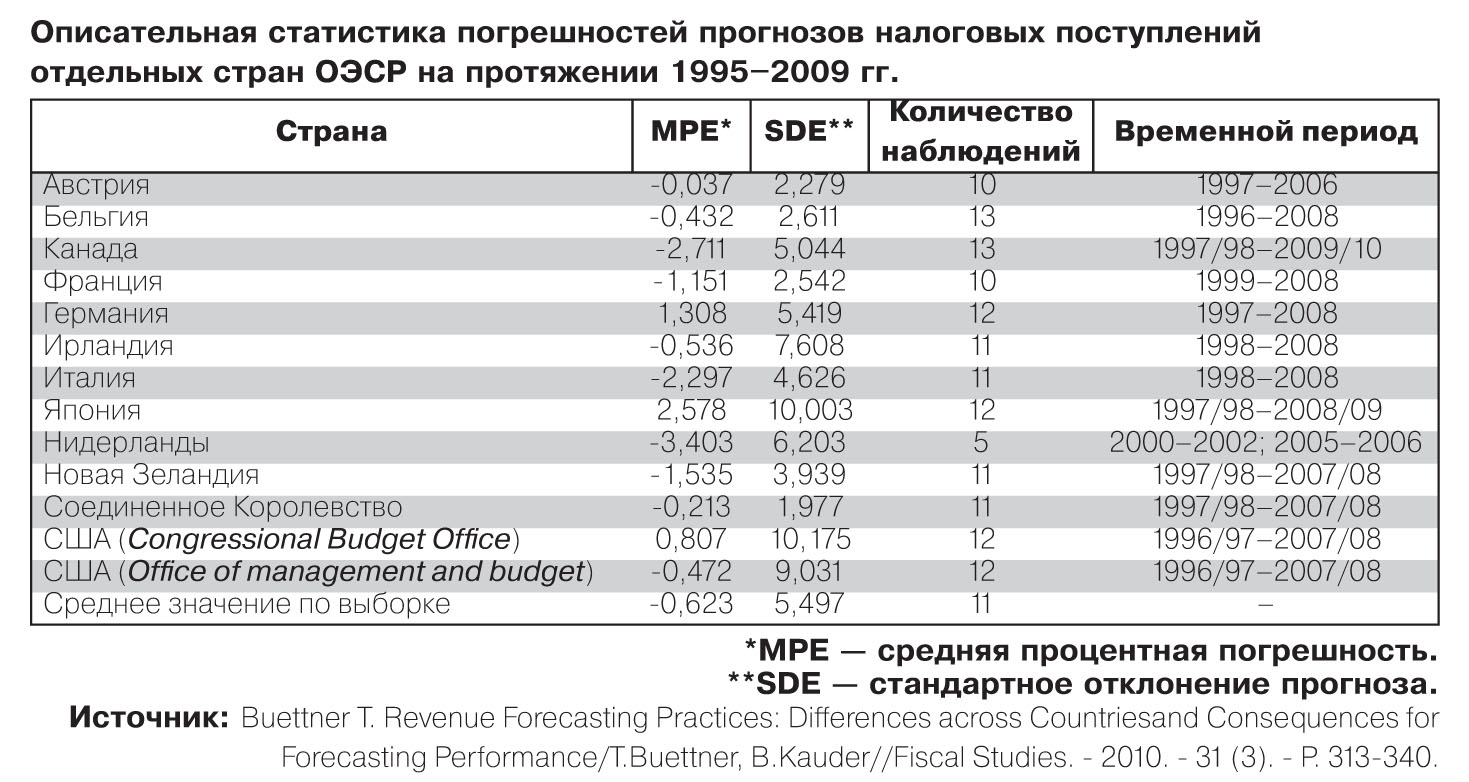

Как показано на рисунке, начиная с 2009 г. МЭРТ систематически завышало прогнозы бюджетных поступлений, почти то же самое можно сказать о прогнозах КМУ. До этого, в 2006–2008 гг., мы наблюдали систематическое занижение прогнозов бюджетных поступлений, что и неудивительно в условиях мощного циклического роста экономики в эти годы. Другими словами, последние шесть лет для Украины характерно оптимистическое смещение по прогнозам фискальных показателей. Подобная ситуация нетипична для ведущих экономик мира. Как свидетельствует приведенная таблица, основной тенденцией является незначительная недооценка бюджетных поступлений. Средняя процентная погрешность анализируемых прогнозов (МРЕ) свидетельствует о том, что для большинства стран (за исключением Германии, Японии), а также управления Конгресса США по вопросам бюджета (CBO) присуще незначительное занижение прогнозных налоговых поступлений по сравнению с реальными данными. Другой институт, осуществляющий фискальные прогнозы в США, - административно-бюджетное управление исполнительного комитета президента США (ОМВ) - также в среднем занижало прогнозы и было более точным, чем СВО.

В качестве индикатора для сравнения точности прогнозов применяется стандартное отклонение погрешности прогноза (SDE). Как видно из данных таблицы, самой высокой точностью характеризуются прогнозы налоговых поступлений в Соединенном Королевстве, Австрии, Бельгии и Франции. Вместе с тем в прогнозах налоговых поступлений США, Японии и Ирландии отклонения наибольшие.

В отличие от фактов консервативного смещения относительно фискальных прогнозов, выявленных в большинстве эмпирической литературы, для Украины характерно оптимистическое смещение, что свидетельствует об асимметрии функции потерь правительственных учреждений в процессе прогнозирования. Потери от завышения прогнозов налоговых поступлений ассоциируются с меньшим злом, чем потери от их занижения.

Оптимизм и консерватизм в фискальных прогнозах

Систематические завышения и занижения бюджетных прогнозов в равной мере являются негативными явлениями и характеризуют не качество бюджетного процесса, а скорее, институциональные особенности формирования фискальной политики. Завышение прогнозных доходов бюджета служит причиной несоответствия между обязательствами государства и возможностями их выполнения. Правительство, преследуя краткосрочные политические цели или чувствуя давление лоббистских групп, хочет неоправданно увеличить государственные расходы или уровень налоговой нагрузки. Завышенные ожидания относительно налоговых поступлений влияют на объемы бюджетных программ, такие отклонения прогнозных данных автоматически вызывают рост размера дефицита бюджета. Создается опасность принятия менее проработанных дискреционных решений и, в конечном итоге, - снижения эффективности расходов.

Систематические занижения прогнозов налоговых поступлений создают для системы государственных финансов риски иного рода. В малых открытых экономиках (особенно в период экономического кризиса) бюджетное финансирование остается едва ли не единственным источником инвестиционного ресурса, поэтому недооценка прогнозных значений налоговых поступлений, которые являются основным источником формирования доходов бюджета, приводит к субоптимальным объемам важных бюджетных программ. Как следствие, малая экономика не получает инвестиционного стимула через бюджетные расходы, поэтому темпы ее роста остаются ниже потенциально возможных.

Оптимистическое смещение характерно для правительств с низким уровнем политической и фискальной ответственности. Такими правительствами руководят два типа мотивов, которые ведут к популизму в планах и прогнозах. Первый мотив - это политический оппортунизм, оптимистичные прогнозы воспринимаются избирателями как результат качественной работы правительства и политических сил, которые оно представляет, вследствие чего повышаются шансы на удержание власти. При этом знаковым является тот факт, что информация об оптимистичном прогнозе распространяется довольно активно, а информация о соответствии фактических результатов прогнозам не получает распространения. Само правительство не несет ответственности за точность прогнозов, а учитывая то, что в Украине правительства меняются довольно часто, оптимистичные прогнозы часто приходится выполнять политическим оппонентам. Другим важным мотивом является то, что завышение прогноза доходов бюджета позволяет обосновывать его повышенные расходы. В этом случае начинают включаться лоббистские политические силы, которые пытаются перераспределить государственные ресурсы в свою пользу.

Итоги

На фоне серьезных методических и институциональных проблем в системе макроэкономического и, как следствие, фискального прогнозирования обсуждение перспектив внедрения среднесрочного бюджетного планирования представляется бессодержательным. Банальная экономическая логика говорит о том, что планы должны строиться согласно прогнозам. Качественный прогноз означает возможность создания реалистичного плана бюджетных параметров, которые будут привязаны к экономическим реалиям, а также проведения осмысленной фискальной политики, целью которой будет не только прокорм пенсионеров и "элиты", но и элементы макроэкономического регулирования. К сожалению, на сегодняшний день дискуссия ведется на уровне общеизвестных вещей, которые никого ни к чему не обязывают. При этом мы не обсуждаем конкретные модели прогнозирования в экономике, их реализацию в Украине и введение в практику деятельности Минфина при планировании бюджета.

Учитывая, что прогнозирование налоговых поступлений является основой бюджетного процесса и построения фискальной политики, манипулирование налоговыми прогнозами привлекательно для политиков. Их завышение в Украине - это следствие политического популизма и, в свою очередь, служит причиной безответственности фискальных органов и повышенной налоговой нагрузки. Тенденция к занижению прогноза в ведущих экономиках мира является симптомом ответственности правительства перед обществом и бизнесом, когда забрать в виде налогов можно только ту сумму, которая отвечает законодательству и текущим экономическим условиям. В Украине экономические прогнозы, в том числе фискальные, являются предметом торга, в ходе которого чиновникам надо оптимизировать определенную функцию полезности, включающую такие составляющие, как респектабельный вид властных политических сил; аккумуляция достаточных средств для финансового обеспечения "элиты"; выполнение прогноза для демонстрации своей эффективности и точности "прогноза"; удержание недовольства бизнеса на умеренном уровне. О соответствии прогнозов экономическим и законодательным реалиям речь не идет.

Как одно из фундаментальных составляющих формирования взвешенной и обоснованной фискальной политики, прогнозирование налогов должно быть лишено политической составляющей и отвечать принципам статистической объективности и ответственности прогнозистов за точность прогнозирования.

Наряду с разработкой и внедрением качественной системы прогнозирования для целей среднесрочного планирования перед Минфином также стоит задача введения в действие системы индикации экономических спадов (early warning system) и показателей фискальной устойчивости с их проекцией в будущее. Все эти аналитические инструменты являются элементами формирования цивилизованной фискальной политики и позволяют не только формировать объективные бюджетные планы, но и осуществлять более гибкое управление публичным долгом, при выборе между доходностью и рискованностью. Только при наличии указанной аналитической поддержки можно говорить о реальных реформах в бюджетном процессе и планировании.

Войти с помощью Google

Войти с помощью Google