В 2013 г. потребление пропан-бутана в Украине достигло 900 тыс. т, тем самым установив исторический рекорд для топливного рынка страны. Среди основных причин такого рывка - как внутренние, так и внешние, хотя этот рынок остается слабо прогнозируемым и не всегда подчиняется классическим законам. Тем не менее есть все основания полагать, что тенденция газификации транспорта продолжится, приближая страну к европейским лидерам.

Рост рынка сжиженного газа впечатляет тем, что годом ранее потребление этого топлива, наоборот, уменьшилось (на 3% в 2012-м). За минувший год продажи пропан-бутана выросли на 8,2%, до 896 тыс. т, что на 5% превысило предыдущий рекорд потребления, зафиксированный в 2011-м.

Успешным результатом минувший год обязан "жаркому" лету, когда цены на газ буквально рухнули. Основное влияние оказала мировая конъюнктура - стоимость сжиженного газа в Европе, на которую ориентируется украинский рынок, снижалась все первое полугодие. На фоне стабильной цены бензина и обострения конкуренции на розничном рынке это привело к тому, что стоимость газа, к примеру, в Киеве опустилась до отметок ниже 50% от стоимости бензина (4,65 грн/л против 11,30 грн/л бензина А-95).

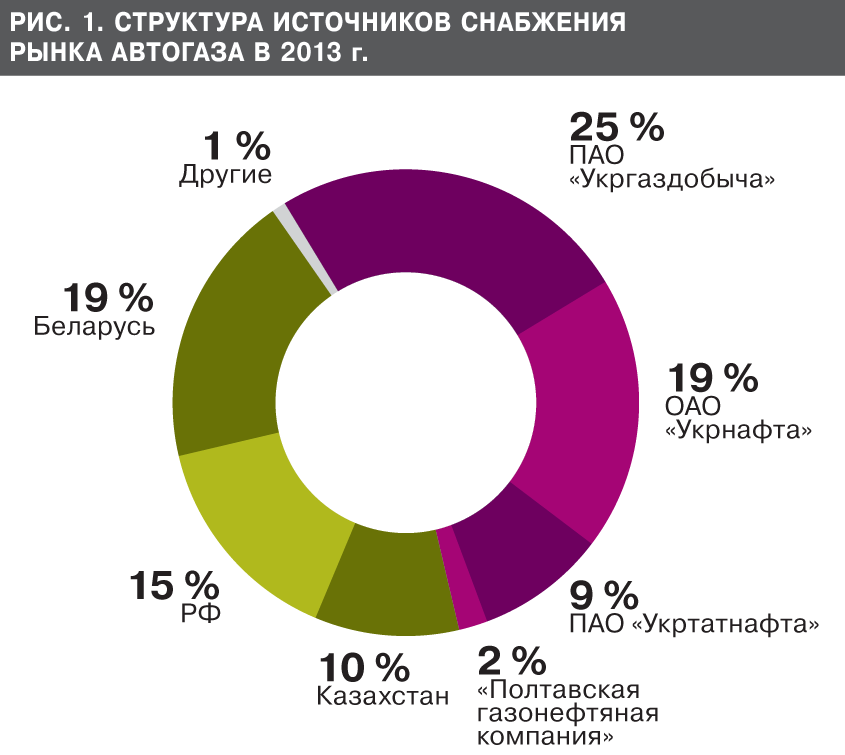

Это сразу же привлекло новых потребителей, благодаря которым доля автогаза в балансе моторных топлив Украины (бензин, дизельное топливо, сжиженный газ) выросла в 2013 г. до 9%, а в розничном рынке превысила 12%. Растущая роль сжиженного газа была подчеркнута и тем, что Госстат Украины начал вести учет розничных продаж газа и поставил вопрос о введении этого энергоносителя в энергетический баланс страны (см. рис. 1).

Смена ориентиров

Изменения коснулись буквально всех аспектов рынка пропан-бутана. Например, среди экспортеров ресурса в Украину первенство неожиданно вырвала Беларусь, а бывший лидер Казахстан уступил место даже россиянам. Уже есть основания говорить о том, что в 2014 г. рейтинги вновь обновятся: белорусы все больше уходят в Европу, а Казахстан "прорубил окно" в Китай, построив первый крупный перевалочный терминал на границе с этим огромным рынком.

Но без газа, в данном случае сжиженного, никто не останется, объемы его производства растут по всем направлениям, тогда как перспективы роста потребления в основном обсуждаются в мрачных тонах.

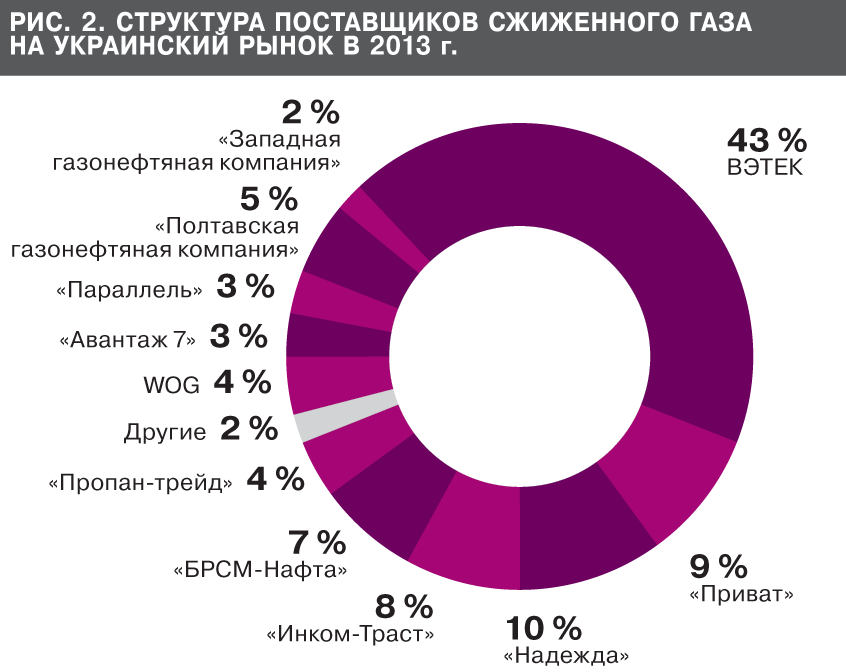

Горячо было и на внутреннем рынке. Среди основных событий - потеря позиций на оптовом рынке сжиженного газа группой компаний ВЕТЭК. Дело в том, что основные поставщики группы - ОАО "Укрнафта", ПАО "Укртатнафта" и ПАО "Укргаздобыча" по разным причинам сократили свои продажи сжиженного газа. Впрочем, это не помешало ВЕТЭК сохранить за собой в 2013 г. статус крупнейшего игрока с оценочной долей около 43% поставок.

Освободившуюся нишу заняли "Надежда", "УПК-Европлюс" и "БРСМ-Нафта", хотя последняя осуществляет поставки исключительно для дальнейшей продажи через свои АГЗС. Пришлось искать собственные каналы поставки и таким крупным сетям, как WOG и "Параллель" (см. рис. 2).

Каждому свое

Сторонний наблюдатель может оценить рывок рынка автогаза по растущей сети АГЗС. Официальных данных по-прежнему нет, но можно уверенно говорить о преодолении отметки в 3000 станций. Это на 500 больше, чем в 2012 г.

Лидеры по расширению сети - WOG, "БРСМ-Нафта" и "Приват" (объединяет бренды "Укрнафта", "Авиас", ANP и др.). Сеть WOG выросла почти на 59% - до 220 единиц. По словам руководителя газового направления сети Андрея Корольчука, в 2014 г. планируется запустить еще 100 АГЗП.

"Приват" остается самой мощной сетью АГЗС - более 330 станций (+56 станций за год). По имеющейся информации, сеть нацелена на расширение до 450–500 точек, однако сроки реализации проекта неизвестны.

Однако в центре внимания рынка, безусловно, находится "БРСМ-Нафта", которая удивляет не только темпами роста, но и минимальными ценами на своих колонках. Число газовых модулей в сети БРСМ выросло за год с 71 до 125 заправок, что вывело ее на четвертое место в национальном рейтинге (третье место она пока уступает ОККО, владеющей 142 АГЗП). Секрет успеха БРСМ на рынке связывают с близостью к админресурсу в лице министра энергетики и угольной промышленности Эдуарда Ставицкого.

Между тем такие акулы национального рынка нефтепродуктов, как ОККО, "Лукойл" и Shell, несвойственно для себя "пасуть задніх". ОККО ограничилось строительством 10 модулей за год, амбиции "Лукойла" - две АГЗП. Несколько больше - восемь точек открылось под знаком "ракушки"…

***

Перспективы рынка сжиженного газа в 2014 г. неоднозначны. Этот рынок остается слабо прогнозируемым, что еще раз показал 2013 г. Неожиданное падение и последующий взлет цен, трудно предсказуемые изменения направления поставок в комплексе с сохраняющейся нестабильностью на внешнем рынке - все это делает уверенное прогнозирование дальнейших событий крайне сложным. В нашем случае ситуация усугубляется большой зависимостью энергорынка в целом от политической конъюнктуры, так как этот еще молодой рынок сильно подвержен влиянию отдельных игроков и их покровителей.

Если же пытаться абстрагироваться от суровых внутриукраинских реалий, то все указывает на перспективность сегмента сжиженного газа. Уже можно констатировать, что больше такого газа на транспорте и в быту используют только в Польше, Турции и Италии. Однако следует учесть, что в этих странах на долю автогаза приходится до 30% от объемов потребления бензина. Применительно к Украине это 1,5 млн т, т.е. рынок имеет потенциал роста практически вдвое.

Хорошей предпосылкой является и тот факт, что под давлением растущего производства цены на сжиженный газ все больше тяготеют к снижению. В этом и заключается основное отличие рынка сжиженного газа от рынка традиционных нефтепродуктов, которые то и дело норовят вырасти в цене.

Войти с помощью Google

Войти с помощью Google