В январе 2020 года три украинских производителя нефтепродуктов (ПАО "Укртатнафта", ПАО "Укрнафта" и АО "Укргаздобыча") подали в Межведомственную комиссию жалобу о начале антисубсидиционного расследования против импорта дизельного топлива и сжиженного газа (СГ) из Российской Федерации. В ней они, согласно информации в СМИ, просили ввести антисубсидиционную пошлину на импорт из РФ дизтоплива и сжиженного газа в размере 8,46%.

Это сообщение вызвало широкую дискуссию в СМИ с заметным доминированием точки зрения о нецелесообразности введения таких мер. Дескать, это обусловит дефицит на отечественном рынке дизтоплива и сжиженного газа и рост цен. Но приведенный ниже анализ украинского рынка нефтепродуктов свидетельствует об отсутствии предпосылок для этого, а также о наличии нездоровых тенденций, несущих угрозы как отдельным группам потребителей, так и экономике Украины в целом.

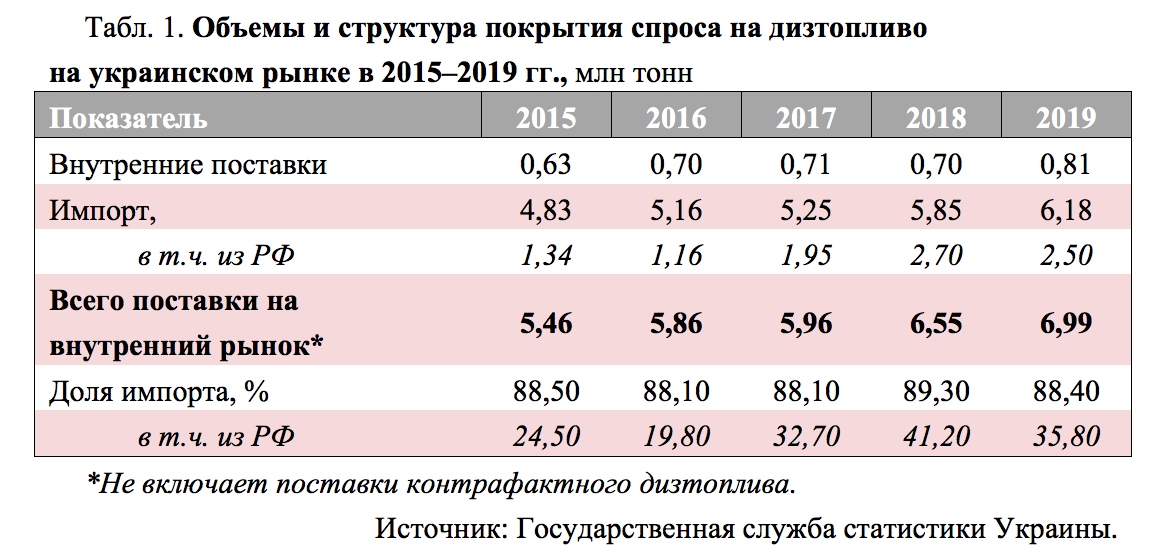

Спрос на дизтопливо и сжиженный газ в Украине на протяжении последних лет ежегодно увеличивается, что и делает внутренний рынок чрезвычайно привлекательным для иностранных поставщиков (см. табл. 1 и 2).

Так, потребление дизтоплива в Украине выросло с 5,5 млн тонн в 2015 году до почти 7 млн тонн в 2019-м (+27%). В денежном выражении годовой объем рынка дизтоплива увеличился за этот период с 4,5 млрд до почти 6 млрд долл. США (в ценах оптовой торговли). В структуре покрытия спроса доминирует импорт с долей 88–89%. В количественном выражении поставки иностранного дизтоплива в 2015–2019 годах выросли на 1,35 млн тонн, в то время как поставки внутренних производителей увеличились всего на 0,18 млн. То есть прирост объема импортных поставок в восемь раз превысил прирост объема поставок украинских производителей.

Основной поставщик дизтоплива в Украину - Россия - на протяжении 2015–2018 годов вдвое нарастила поставки дизтоплива в Украину (с 1,34 млн до 2,7 млн тонн), увеличив свою долю на рынке за это время с 24,5 до 41,2%. В 2019 году объем поставок из РФ несколько сократился (до 2,5 млн тонн), но ее доля на рынке все равно остается значительной - 35,8%. Согласно Энергетической стратегии Украины, это превышает допустимое значение - 30% поставок энергоресурсов из одного источника.

Потребление СГ на протяжении 2015–2019 годов выросло почти вдвое, с 1,12 млн тонн в 2015 году до 2,03 млн тонн в 2019-м. В денежном выражении объем рынка СГ увеличился с 0,5 млрд до 1 млрд долл. в год (в ценах оптовой торговли). Такой стремительный рост потребления СГ обусловлен тем, что из-за более низкой акцизной нагрузки он является более дешевой альтернативой бензину для автомобилистов. Так, акциз для бензина составляет 213,5 евро/1000 литров, на СГ - 52 евро/1000 литров. В результате цена на СГ вдвое ниже цены бензина. Из-за замещения СГ объемы потребления бензина в Украине снизились с 2,2 млн тонн в 2015 году до 1,8 млн тонн в 2019-м.

В структуре покрытия спроса на СГ также доминирует импорт, доля которого выросла с 64,3% в 2015 году до 78,4% в 2019-м. Фактически весь прирост спроса был покрыт увеличением объемов импорта (+0,88 млн тонн). Поставки внутренних производителей увеличились всего на 0,04 млн тонн, что в 22 раза меньше прироста объемов импорта.

В сегменте сжиженного газа на Россию также приходится значительная доля внутреннего рынка, и объем ее поставок вырос с 0,46 млн тонн в 2015 году до 0,69 млн тонн в 2019-м. По результатам 2019 года, доля России на рынке СГ (33,8%) также превышает критический показатель в 30%.

В Украине дизтопливо согласно стандарту Евро-5 производят "Укртатнафта" и "Укргаздобыча", но из-за высокой конкуренции со стороны импорта их мощности суммарно загружены на 35–40%. Сжиженный газ производит большее количество компаний (основной производитель - "Укргаздобыча" с долей около 70% в производстве), но и в этом сегменте суммарные мощности также загружены не более чем на 50%. Низкий уровень загруженности мощностей увеличивает объем постоянных затрат на единицу произведенной продукции, что негативно влияет на экономику национальных производителей и не позволяет им дальше развиваться.

При производстве одной тонны нефтепродуктов предприятия-производители платят приблизительно 100 долл. налогов и сборов (включая налоги на производство - налог на зарплату и ЕСВ, налог на прибыль, земельный налог и т.п.; не включая акциз, который является налогом на потребление и платится в стране потребления). То есть, импортировав в 2019 году 7,8 млн тонн дизтоплива и СГ, украинские потребители заплатили в бюджеты стран-поставщиков 780 млн долл. налогов. Если бы эти нефтепродукты были произведены в Украине, эти налоги получил бы украинский бюджет.

Доминирование импорта на украинском рынке нефтепродуктов в значительной степени обусловлено отсутствием ввозной пошлины, в отличие от других стран. Например, в странах ЕС ввозная пошлина на нефть составляет 0%, тогда как на нефтепродукты - 3,5–4,7%. Украина ежегодно тратит на импорт нефтепродуктов 5–6 млрд долл., что является одной из наибольших статей в платежном балансе страны. Стоимость импорта дизтоплива и СГ составляет 4–5 млрд долл./год, что эквивалентно экспорту около 30 млн тонн зерна.

По показателю доли импорта в покрытии спроса на нефтепродукты Украина не имеет аналогов в Европе. Так, другие страны основные потребности покрывают за счет внутреннего производства, импортируя нефть вместо нефтепродуктов. Например, соседняя Польша ежегодно перерабатывает свыше 30 млн тонн нефти (практически вся она импортируется). Доля импорта в покрытии спроса по всем видам нефтепродуктов не превышает 35%.

Важно отметить, что российские производители при возможности используют полученную рыночную власть для получения сверхприбылей. Так, после увеличения доли России на рынке СГ в 2016 году до 56,5% правительство РФ в мае-июне 2017-го резко ограничило его экспорт в Украину. Это вызвало текущий дефицит на рынке и, соответственно, значительный рост цены, что позволило российским нефтяным компаниям получить сверхприбыли. С тех пор украинские импортеры диверсифицировали источники поставок, снизив долю РФ до 27% в 2018 году. Но уже в 2019-м доля России выросла до 33,8%, и дальнейшее ее увеличение несет риски повторения ситуации 2017 года.

В России продолжительное время пошлина на экспорт нефти была выше, чем пошлина на экспорт нефтепродуктов, что создавало налоговые преференции для российских нефтепереработчиков. Это явление называлось "налоговый маневр" и было направлено на стимулирование развития нефтепереработки в стране. В конце 2018 года было принято решение постепенно снижать ставки экспортных пошлин на нефть и нефтепродукты до нуля в 2024 году и был предложен новый механизм субсидий нефтеперерабатывающим предприятиям. Он состоит в уменьшении ставки акциза на добычу нефти, переработанной на российских НПЗ (обратный акциз), при этом объем уменьшенного акциза устанавливается отдельно для каждого производителя в зависимости от объемов переработки нефти и его местоположения. То есть преференция, заложенная в механизм разной экспортной пошлины для нефти и нефтепродуктов, трансформируется в возможность уменьшить цену нефти при ее переработке в РФ за счет обратного акциза. Иными словами, сохраняется государственное субсидирование нефтепереработки в России.

Как устранить эту деформацию и выровнять конкуренцию на отечественном рынке дизтоплива и сжиженного газа? Наличие альтернативных источников поставок из других стран не позволит российским производителям компенсировать пошлину путем увеличения цены, а отечественным производителям - поднимать цены выше рыночного уровня. Следует отметить, что на протяжении последних лет в Украине активно развивалась портовая инфраструктура для приема импорта нефтепродуктов по морскому пути, что позволило вдвое увеличить импорт дизтоплива по морю.

Эта ситуация отличается от 2018 года, когда "Укртатнафта" просила провести специальное расследование и ввести квоты на импорт нефтепродуктов. Тогда это несло риски возникновения дефицита на рынке нефтепродуктов и, соответственно, увеличения цены. Сегодня предохранителем возникновения дефицита и роста цены выше рыночного уровня является наличие альтернативных источников поставки из других стран. То есть российские производители будут вынуждены или платить пошлину за счет своих прибылей (для сохранения своих позиций на рынке), или переориентируют свои поставки на другие рынки, и их место займут украинские производители (что является желательным результатом) или поставщики из других стран.

Все статьи автора читайте здесь.

Войти с помощью Google

Войти с помощью Google