2017-й для рынка нефтепродуктов стал годом покупателя. Между ресурсодержателями развернулась ожесточенная битва за потребителя, чем последний не преминул воспользоваться. В результате цены снизились, а рыночные доли основных участников перераспределились, порой весьма неожиданно.

Уже можно говорить о конце доминирования белорусов. Его разрушили поставки российского и украинского продукта, а также сами сябры, явно переоценив свои силы. Самая же отрадная новость для всех - потребление моторных топлив понемногу восстанавливается.

Кризис 2014–2015 гг. унес 16% потребления, или 1,7 млн т нефтепродуктов, преимущественно бензина. Но уже к 2016 г. объемы приросли без малого на 1 млн т дизтоплива (ДТ) и сжиженного газа (СУГ), а в 2017-м еще немного окрепли (см. рис. 1).

Гвоздь программы - сжиженный газ. С докризисного 2013-го его продажи выросли на 74% и превысили в 2017-м 1,5 млн т. В 2016 г. автогаз впервые сравнялся по популярности с бензином, а в минувшем году превзошел его на 10% (в литровом исчислении). В розничной сети в 2017-м на газ пришлось 31%, ДТ - 42, бензин - 27% (рис. 2). "Газовая" революция позволила автовладельцам пережить три кризисных года весьма комфортно: покупая в 2013-м бензин по 11 грн/л, с 2014-го владельцы переоборудованных на автогаз автомобилей платили за топливо от 8 до 13 грн/л. "Мне все равно, сколько стоит бензин - 25, 28 или 32 грн/л. У меня сегодня есть газ по

13 грн/л", - сегодня нередко можно услышать такое мнение.

Изменения корзины моторных топлив близятся к завершению: в 2017 г. прирост объемов газа составил 8%, тогда как в 2016 г. было 30%. Похоже, все, кто хотел и мог перейти на газ, уже сделали это, и теперь все будет зависеть от интенсивности их езды. На бензине остались те, кто не смог уйти в газ технически, и те, для кого цена не имеет большого значения.

Поставки дизтоплива в 2017 г. выросли на 2%, но это только при классическом рассмотрении. Эксперты "Консалтинговой группы А-95" обращают внимание на взлет поставок авиатоплива на 70% - до 520,7 тыс. т. В гражданские и военные аэропорты поступило 360 тыс. т. Куда девались оставшиеся 160 тыс. т, или треть всего керосина? Они, говорят эксперты и участники рынка, в прямом смысле слова растворились в дизельном топливе. Акциз на ДТ выше в пять раз -

139,5 евро/т против 28 евро/т на авиатопливо, и смешение позволяет продавать более дешевый керосин по цене дизтоплива. Технологи говорят, что без особой потери качества (если не считать увеличение содержания серы и снижение плотности) в дизтопливо можно добавлять до 15% авиакеросина. Участники рынка видят в этой манипуляции секрет повышенной везучести некоторых трейдеров, предлагающих минимальные цены на тендерах Минобороны и "Укрзалізниці". Потери госбюджета при этом составили около 705 млн грн акциза и НДС.

Дополнительные 160 тыс. т керосина увеличивают цифру поставок ДТ в 2017 г. до 6,178 млн т, или на 4,6%, по сравнению с 2016-м.

Кременчуг: сам себе проблема

В 2017 г. все ожидали взрывного роста переработки в Кременчуге. "Укртатнафта" подписала контракт с азербайджанской компанией Socar Trading на ежегодную поставку 1,3 млн т и заявила о намерении увеличить производство более чем на 41%. По факту переработка выросла на 8% (2,23 млн т). По морю НПЗ закупил 960 тыс. т, у "Укрнафты" - 1,16 млн, еще 112 тыс. т - у "Укртранснафты".

Поскольку "Укртатнафта" не отчитывается с 2014-го об объемах переработки нефти и производства нефтепродуктов, уверенно говорить об этих показателях сложно. Что скрывает "Приват", контролирующий этот НПЗ? Неучтенные объемы нефти и, соответственно, такие же неучтенные объемы выпускаемых нефтепродуктов? Версии есть разные.

Но увеличение кременчугских объемов рынок почувствовал. Они появились в опте, завод также заключил несколько формульных контрактов. Очень кстати это было осенью, когда белорусы закрыли отгрузку топлива в Украину (об этом ниже).

Перспектива на 2018 г. такая же размытая, как и причины срыва поставок в 2017-м. Известно, что НПЗ снова планирует нарастить поставки азербайджанской нефти, теперь уже до 1,9 млн т, и таким образом выйти на заветные 3 млн т. И тут возникают вопросы.

Готов ли завод технически переработать такой объем с выпуском продуктов качества Евро-5? Специалисты НПЗ говорят, что может. Но они же говорили и о 3 млн т переработки в прошлом году… О новых установках на заводе не слышно с момента его захвата "Приватом" в 2007 г.

Но главной проблемой группы "Приват" являются продажи. Многие считают, что именно неспособность продать растущие ресурсы топлива - основной барьер на пути роста переработки. Три миллиона тонн нефти дадут 1 млн т бензина, а это 50% рынка. Как продать такой объем? Это означает, что "Приват" - крупнейший игрок розничного рынка - должен будет залить всех конкурентов, за исключением крупнейших розничных сетей-импортеров (WOG, ОККО, "Сокар", Glusco, AMIC, БРСМ, UPG и др.).

Такой готовности ни у "Привата", ни у рынка нет. "С ними (с "приватовцами". - С.К.) очень сложно работать, очень громоздкая система оформления документов, отгрузок, пломбировки…" - говорит один из крупных нефтетрейдеров. Время от времени доносятся до рынка и отголоски размолвок между партнерами по "кременчугскому проекту" - Коломойским и Ярославским. Главным же врагом днепропетровской группы остается ее собственная репутация. Сети готовы переплачивать польскому "Орлену", но быть уверенными в наличии товара по заведомо известной цене. Статус надежного поставщика формируется годами.

Не исключено, что в связи со "сбытовыми" проблемами "Привата" на повестке дня в конце прошлого года снова появилась тема введения пошлин на импортные нефтепродукты.

Шебелинка: все идет по плану

В последние три года Шебелинский ГПЗ госкомпании "Укргаздобыча" много удивлял, приводя в порядок изрядно потрепанное хозяйство. В 2016-м ГПЗ вышел на качество Евро-5. Технически же завод ограничен 550 тыс. т сырья в год, работая у этой планки. Проведенная за последние годы модернизация позволила гибко реагировать на конъюнктуру внутреннего рынка, выпуская те продукты, которые стоят дороже. По этой причине при стабильной загрузке выпуск бензина упал на 14%, ДТ - на 16.

"Мы ежедневно рассчитываем доходность продаж на внутреннем и внешнем рынках. В 2017 г. экспорт был намного выгоднее, поэтому мы переключились с товарных нефтепродуктов для внутреннего рынка на нефтехимическое сырье, которое у нас забирают международные трейдеры", - рассказал директор по коммерции "Укргаздобычи" Сергей Федоренко. Он говорит, что при изменении ситуации компания готова оперативно переориентироваться.

Модернизация завода не окончена. В 2018-м должно начаться строительство установки изомеризации, это позволит снизить выпуск технологических бензинов в пользу высокооктановых и резко сократить закупки импортных октаноповышающих компонентов.

Беларусь: теряя позиции

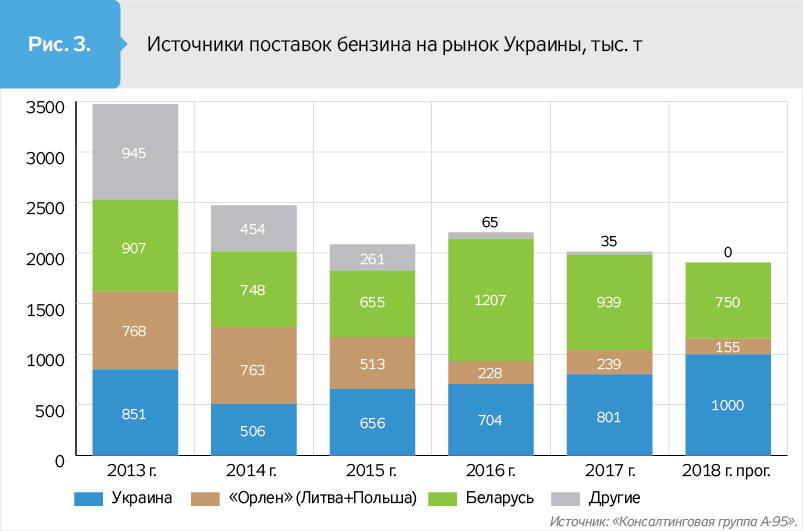

Падение белорусских поставок в 2017 г. было прогнозируемым - уж очень сильно они взлетели в 2016-м. Однако подобного финала не ожидал никто. Поставки бензина упали на 22%, ДТ - на 14 (см. рис. 3). Но более печальны для сябров не результаты, а прогнозы.

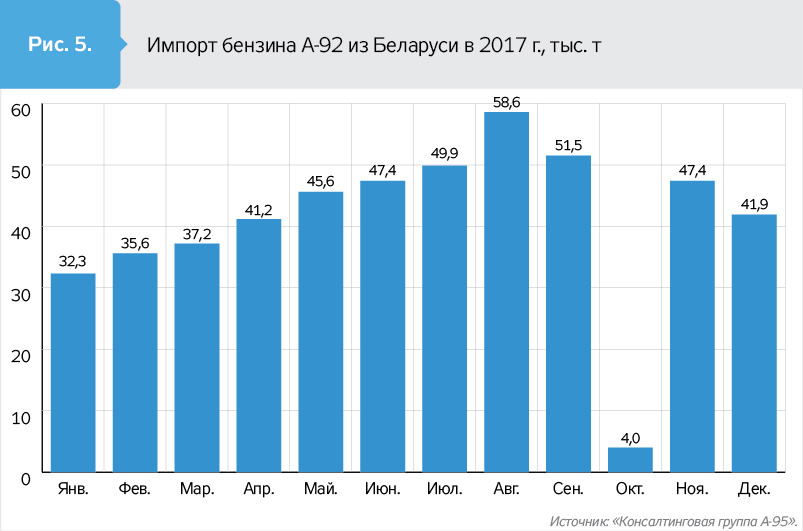

Основной причиной своих бед являются сами белорусы. В октябре 2017 г. они снизили поставки бензина А-92 в 12 раз от среднемесячного уровня, А-95 - вчетверо. В разгар сезона на 25% упали поставки ДТ. При этом, по словам балтийских трейдеров, белорусы отправили на море около 100 тыс. т бензина.

"Рынок требовал снизить цену, которая объективно была выше тех же российских поставок. Вот они и решили нас проучить в октябре, когда у всех закончились долгосрочные договоры", - говорит один из крупных импортеров.

"Белорусская нефтяная компания" (БНК), государственный экспортер, традиционно хранила молчание. В итоге урок получила сама БНК.

В декабре 2017 г. компания была вынуждена снизить цены на дизтопливо по терм-контрактам на 10 долл./т, а объемы закупок украинскими трейдерами ощутимо упали. Точные цифры пока неизвестны, но, по оценочным данным, объем годовых поставок ДТ снизится до 1,8 млн т (против 2,3 млн т в 2017 г.). По сравнению же с рекордным 2016 г. (2,7 млн т) падение может составить 30%.

Но главная проблема не в этом. Имидж надежного поставщика, который белорусы зарабатывали и выстраивали последние пять лет, получил сокрушительный удар ниже пояса.

Теперь о нюансах. На протяжении всего 2017-го БНК была деморализована отсутствием руководителя. В борьбе за эту должность схлестнулись два столпа белорусской политики - вице-премьер Семашко и советник президента РБ Шейман, человек весьма жесткий и радикальный. Растянувшаяся на целый год, эта борьба парализовала работу менеджмента БНК, отказавшегося принимать важные решения, в частности подписывать годовые договоры с украинскими компаниями со сниженной ценой. В декабре главой БНК был назначен Михаил Пучило, которого в РБ относят к орбите премьер-министра Андрея Кобякова. Это сразу разблокировало работу по Украине, но момент был упущен, в итоге потеря и объемов, и доходности.

Новый руководитель государственного экспортера - "Белорусской нефтяной компании" пришел в сложное время, поводов для печали на наиболее ликвидном украинском направлении хоть отбавляй.

Реанимированный в 2016-м, в 2017-м нефтепродуктопровод "Прикарпатзападтранс" развернулся в полную силу. Подливает новые объемы ДТ и Кременчуг. С 2017 г. в Украине запрещено использование топлива ниже стандарта Евро-5, это автоматически вычеркнуло 240 тыс. т дизтоплива Евро-4 производства Новополоцкого НПЗ, которое было немного дешевле продукта из Мозыря - основного экспортера в Украину.

Не будет покоя и в поставках бензина. Октябрьский (2017-го) фокус заставил украинских трейдеров увеличить закупки бензина А-95 в Литве и Польше. Под вопросом и объемы бензина А-92, где белорусам альтернативы по импорту нет. Но если Кременчуг увеличит переработку, как планирует, сябры потеряют и здесь. Ну и ко всему - падающее потребление...

Для белорусов наступает время борьбы за украинский рынок, где до последнего времени они не встречали достойной конкуренции ни по объемам, ни по качеству.

Труба: объемы вверх, цены вниз

Если белорусы в 2017-м теряли, то поставщики российского ДТ по нефтепродуктопроводу "Прикарпатзападтранс" - находили. Поставки выросли в полтора раза и немного не дотянули до 2 млн т, или 30% рынка. Достичь такого результата удалось благодаря пониженной (по сравнению с белорусами) цене и системе продаж. Именно трубопроводные объемы потянули вниз цены на рынке в целом.

В 2017 г. на нефтепродуктопроводе был запущен еще один пункт автоналива - в Дубриничах (Закарпатская обл.), откуда начались поставки, в том числе и экспортные. Также начата перевалка с трубопровода на железнодорожный транспорт в белорусском Гомеле, что дало лучшую логистику для восточных областей. Но главным проектом стало возобновление в апреле транзитных поставок в Венгрию по контракту с компанией MOL.

В октябре, когда на рынке возник ажиотаж, магистраль установила рекорд месячных поставок - на внутренний рынок было отгружено 240 тыс. т. Во многом благодаря этому осенний пик потребления удалось пройти без дефицита.

По данным, которыми располагает "Консалтинговая группа А-95", на 2018 г. в распоряжении оператора проекта трубопроводных поставок - компании Proton Energy Group S.A. есть 4 млн т дизельного топлива. Из этого объема 1,2 млн т гарантированно уйдут транзитом.

"Для украинского рынка у нас есть 2,8 млн т продукта. Но если он не найдет покупателей, у нас есть опцион по увеличению прокачек в Венгрию", - рассказал источник в Proton Energy Group. Пока реализация такого объема кажется маловероятной, хотя следует отметить, что еще полтора года назад многим казались фантастическими 200 тыс. т в месяц - столько труба никогда не качала. Подспорьем в реализации увеличенных объемов должна стать сеть Glusco (130 АЗС), также принадлежащая владельцу Proton Energy Group Нисану Моисееву через швейцарскую Glusco Energy S.A.

***

Описанные изменения в поставках на протяжении последних двух лет привели к построению более устойчивой модели снабжения рынка. Если ранее рынок был ориентирован исключительно на Беларусь, то в 2017-м и 2018 г. конструкция стала более сбалансированной и устойчивой. Помимо трех ключевых источников поставок - Беларуси, России и украинских НПЗ, в качестве вспомогательного остается импорт из Литвы и Польши (польский концерн "Орлен"), а также по морю. Поляки сыграли важную роль в наполнении рынка осенью, одновременно удержав свою долю рынка. Кроме того, они заложили фундамент на 2018 г., так как ряд сетей перекинул с Беларуси на "Орлен" часть своих закупок, считая их более надежными.

Море остается самым дорогим, но незаменимым направлением с точки зрения энергетической безопасности. По морю поступает нефть для переработки, морской путь также стал основным для поставок авиационного топлива, и это позволило безболезненно отказаться от российских и белорусских поставок.

От чего не удалось уйти, так это от российских энергоресурсов. И белорусский, и литовский, и польский нефтепродукты - все из российской нефти. Однако нынешняя модель гарантирует диверсифицированное и независимое от одного поставщика снабжение, а также цену, которая формируется не по указке, а в конкурентной борьбе.

Войти с помощью Google

Войти с помощью Google