Согласно данным Госстата, объем экспорта в денежном выражении за первое полугодие 2017-го увеличился на 20% по сравнению с прошлым годом. И традиционно существенный вклад в эту статистику обеспечила аграрная отрасль.

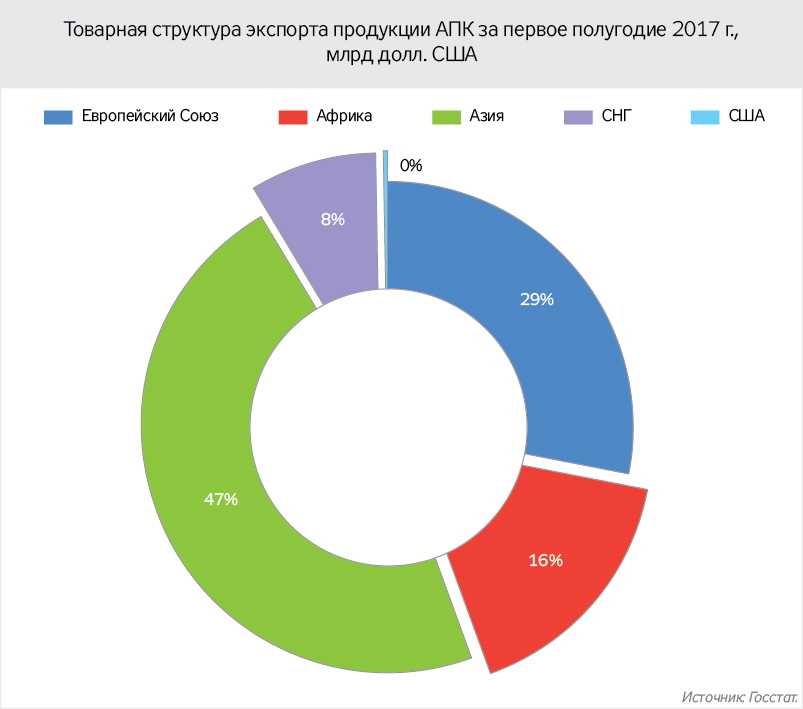

Товарная структура агроэкспорта не претерпела изменений и в основном состоит из зерновых, бобовых и масличных культур, продукции пищевой промышленности. Их общий объем составляет около 90% от общего объема экспорта. Основными рынками сбыта выступают Азия, Африка и ЕС.

Больше всего мы увеличили поставки в Европу - на 1,2 млрд долл., Африку - на 0,4 млрд и Азию - на 0,7 млрд долл. Также наращиваются поставки на рынок СНГ при падении объема общего сбыта в последние годы.

При этом показатели экспорта были достигнуты на фоне сокращения объемов производства агропродукции в последней посевной кампании. Снижение урожайности было характерно для всех регионов нашей страны, и в среднем данный показатель снизился на 4%. Для нивелирования неблагоприятных условий многие производители прибегали к различным ухищрениям, увеличивая подкормку и защищая растения от сорняков и вредителей, в связи с чем себестоимость единицы агропродукции значительно выросла.

Несмотря на своевременно завершенную кампанию сбора урожая, многие аграрии не хотели продавать свой товар, ожидая повышения цен. Сформировался определенный дефицит, и уже к сентябрю цены показали восходящую тенденцию, превысив отпускные цены прошлого года. Так, фуражная пшеница подорожала в октябре на 500 грн за тонну по сравнению с прошлым годом. С развитием перевалочных пунктов и зернохранилищ производители пшеницы с легкостью могут дождаться зимнего периода, не продавая ее осенью. Зимой цены на агропродукцию будут на максимальных уровнях.

Согласно опросу, проведенному Госстатом, прогнозы и ожидания производителей в следующем году достаточно оптимистичные. К примеру, за последние месяцы объем реализации их продукции за рубежом вырос, и в первую очередь за счет экспорта в ЕС. Открытие европейского рынка предоставляет значительные возможности для наших производителей, которые они и используют. С учетом увеличения экспортных квот в ЕС для Украины мы можем ожидать увеличения объемов реализации продукции и в следующем году.

Динамика мировых рынков в текущем году существенно изменилась и вышла из затяжного нисходящего тренда, в рамках которого летом этого года цены продемонстрировали самое активное снижение за последние 15 лет. Тогда они упали до нижней отметки в 5,785 долл. за бушель. Ураганы и засуха в текущем году также повлияли на состояние рынка, сократив объемы урожая в этом сезоне, что привело к увеличению стоимости зерновых и бобовых во всем мире буквально в считанные недели.

На текущий момент, по ноябрьским прогнозам USDA, будущее у цен на пшеницу крайне сложное. Согласно отчету американского Минсельхоза, мировое производство пшеницы в сезоне 2017–2018 достигнет отметки в 751,9 млн т, мировой экспорт зерновых составит 182 млн т, а конечные запасы в мире - 267,5 млн т, что является максимальным показателем за последние пять лет.

Таким образом, мы видим профицит данного товара на рынке. Единственное, что может уберечь цены от дальнейшего падения, это мировое потребление, которое в текущем сезоне также показывает рост на 2,09 млн т. Таким образом, излишки пшеницы будут поглощены спросом, который растет, но не в полной мере. Производство пшеницы в этом сезоне также было увеличено основными игроками - Россией (+1 млн т), Канадой (+0,5 млн), ЕС (+2,17 млн т). Большие запасы увеличивают конкуренцию среди экспортеров, что сильнее давит на цену. В связи с этим роста цен на пшеницу на этот сезон ожидать не стоит.

Динамика других культур остается более оптимистичной. Так, за счет высоких летних температур в основных регионах посева кукурузы ее урожай резко сократился. Аналогичная ситуация и с соей. На текущий момент объем экспорта этих двух культур в США снизился на 18,6% для кукурузы и на 3,1% для сои. Динамика уборки кукурузы в США не позволяет говорить о скором наращивании объема экспорта. По данным на конец октября, убрано 54% площадей по сравнению со средним показателем 72%. Объем производства сои также под вопросом в связи со сложными погодными условиями и информацией о снижении посевных площадей Аргентиной в следующем отчетном периоде. Таким образом, отпускные цены продолжат свой рост и в наших портах.

Войти с помощью Google

Войти с помощью Google