Втрати найрідніших не компенсувати. Виплати родинам загиблих захисників — це найменше, чим може віддячити держава сім'ям, які віддали найцінніше заради перемоги. Ці виплати мають захистити родини героїв від бідності, забезпечити їхніх батьків, дати бажану освіту та міцний старт їхнім дітям. Але в умовах економічного спаду, інфляції у 25% і фіксованого обмінного курсу гривні, який в мить після «звільнення» може перетворитися на стрімку девальвацію, навіть просто не допустити знецінення цих грошей — непросте завдання. Ми зібрали основні доступні на нашому фінансовому ринку інструменти, які допоможуть отримувачам цих виплат не втратити і примножити їх.

Які суми і кому виплачує держава?

Порядок виплат родинам загиблих захисників змінився у січні цього року. Грошова допомога наразі виплачується, якщо трагедія сталася на тимчасово окупованій РФ території України чи на території між позиціями сил оборони та позиціями військ держави-агресорки, тобто на передовій.

Отримати виплату можуть родичі загиблого та особи, які перебували на його утриманні:

- батьки;

- дружина/чоловік, які не одружилися вдруге;

- діти, які не мають та не мали своїх сімей;

- діти, які мають свої сім’ї, але стали особами з інвалідністю до досягнення повноліття;

- діти, обоє з батьків яких загинули або зникли безвісти.

Сума виплати становить 15 млн грн і ділиться пропорційно між усіма членами родини загиблого. На першому етапі родина отримує 3 млн грн, далі — по 300 тис. грн упродовж наступних 40 місяців.

Як змусити ці гроші працювати?

На жаль, повноцінного ринку капіталів в Україні досі немає, тому набір інструментів, які дали б можливість не втратити, а примножити отримані кошти, доволі обмежений. Утім, вони є, і використати їх — у будь-якому разі кращий варіант, ніж просто лишити кошти на рахунку, потрошки «проїдаючи». Навіть невеличкий інвестиційний дохід щомісяця, що покриватиме те саме «проїдання», дасть змогу зберегти основну суму виплати, наприклад, до повноліття дітей, коли настане час інвестувати в освіту, або до пенсії батьків, вихід на яку в Україні гарантує зниження рівня життя.

Російський підхід, за якого «солдаты, с кровавых не пришедшие полей... превратились в белых «жигулей», обурює не лише споживацьким ставленням до трагедії, а й інвестиційною дурістю. Будь-яке авто — не інвестиція. Як тільки ви розрахувалися із салоном, воно вже втратило у вартості і надалі втрачатиме, ще й потребуючи додатково нових витрат. Але спокуса витратити одержану виплату на щось недоступне за звичних умов виникне у багатьох. Такі рішення треба добре зважувати. Навіть нерухомість, яка довгий час була у нас альтернативним інвестиційним інструментом, наразі є доволі ризикованою інвестицією: економіка нестабільна, здавалося б надійний забудовник може вже завтра збанкрутувати, орендар — з'їхати або перестати платити, та й сам актив можна втратити внаслідок чергового обстрілу. Тож, вкладаючи гроші у рухоме й нерухоме, варто пам'ятати, що це далеко не завжди інвестиції, але точно витрати.

Започаткувати власний, хоч і невеличкий бізнес — теж не універсальне рішення. Успіх такого починання залежить від купи як суто ринкових факторів, так і знань, навичок і досвіду новоспеченого підприємця. Вкрай рідко молодий бізнес одразу стає прибутковим, а інвестиції в нього — швидко окупаються. Тож найбільш універсальним для недосвідчених фінансистів усе ж залишається так званий пасивний дохід — відсотки, які вам регулярно платитимуть фінустанови за можливість користуватися вашими грошима.

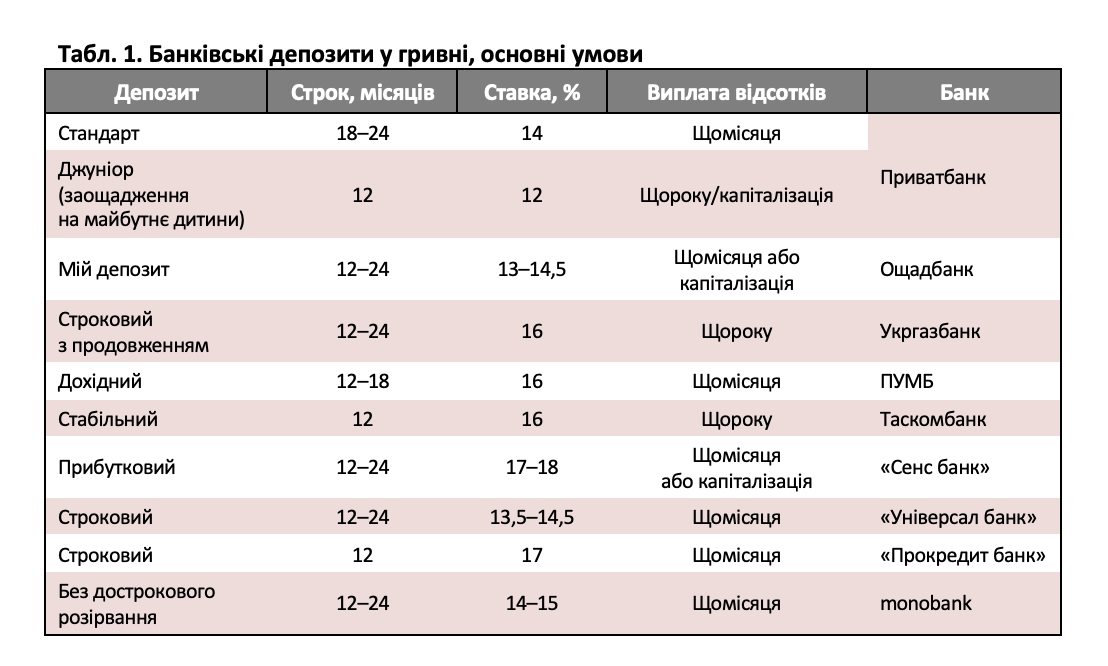

Насамперед, звісно, мова про банківські депозити (див. табл. 1). Зважаючи на поточну інфляцію, йдеться не так про заробити, як про не втратити. На час воєнного стану держава гарантує вкладникам 100% відшкодування депозиту у разі банкрутства банку. Але це не означає, що обирати можна перший-ліпший банк із найбільшими відсотками. І не лише з погляду надійності самого банку. Найвигіднішими депозитами є так звані вклади з капіталізацією. Не навантажуватимемо вас обрахунком складних відсотків, лише зауважимо, що зазвичай, навіть якщо ставки депозитів із капіталізацією не найвищі, їхня кінцева прибутковість буде максимальною.

Депозити у валюті взагалі не привабливі з погляду відсотків, напевно, найбільш цікавими наразі є так звані конвертаційні депозити, які передбачають обмін гривні у валюту в момент оформлення вкладу. При поверненні вкладу на руки клієнт уже отримає долар чи євро. Такі вклади фактично дають можливість обміняти гривні на валюту за більш вигідним, ніж в обмінниках, курсом, у цьому, власне, й вигода. Відповідно, якщо за той час, поки гроші були на депозиті, обмінний курс зміниться, ви нічого не втратите (див. табл. 2). Утім, існує обмеження — оформити такий депозит можна на суму не більш як 100 тис. грн на місяць.

Державні облігації

Тривалий час цей інвестиційний інструмент був і не надто доступним, і не дуже прибутковим, утім, усе змінюється. Наразі облігації внутрішньої державної позики (ОВДП) уже мають суттєві переваги порівняно з депозитними вкладами, а купити їх можна прямо в додатку «Дія» у кілька кліків (уся інформація щодо умов придбання там є). Можна поштучно, вартість однієї облігації коливатиметься в межах тисячі гривень, але й дохідність тоді буде вкрай малою, і бажано все ж купувати принаймні десяток ОВДП за раз. Важливо: виплати за держоблігаціями, купленими у «Дії», здійснюються лише на картку «єПідтримка». Тож, якщо вам такий варіант не підходить або ви бажаєте розширити коло продавців ОВДП (не всі вони представлені в додатку), щоб підшукати найвигідніші вимоги, то завжди можете звернутися до дилерів напряму, їхній перелік тут.

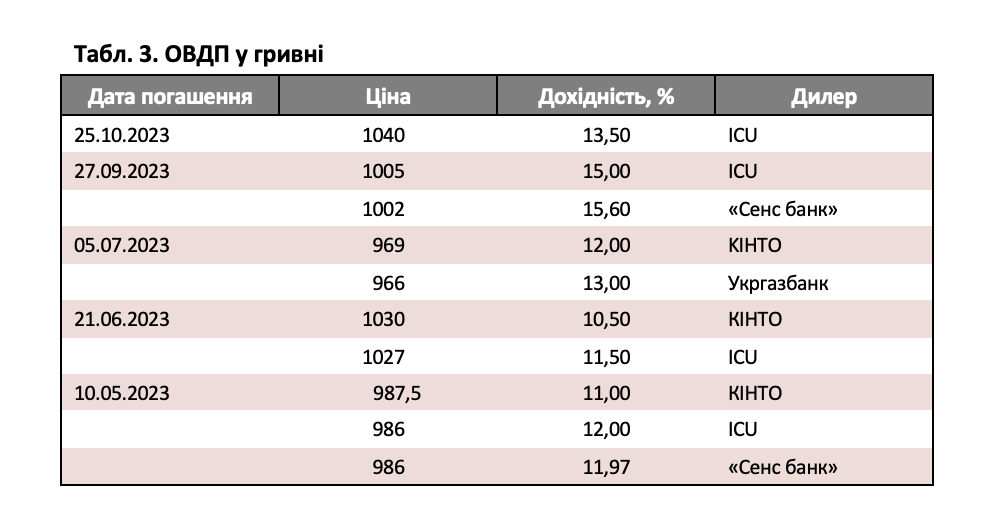

ОВДП — надійний і вигідний спосіб заощаджень. По-перше, навіть якщо Україна допустить дефолт, то стосуватиметься він її зовнішніх позик, внутрішні ж повертатимуть, бо здебільшого ці папери перебувають у портфелях НБУ та держбанків. Сенсу державі відмовлятися повертати кошти самій собі небагато. По-друге, поступово зростає дохідність ОВДП (див. табл. 3). По-третє, з отриманого доходу, на відміну від депозиту, вам не доведеться сплачувати податки в розмірі 19,5%. По-четверте, дохідність ОВДП гарантовано продовжить зростати і після завершення гарячої фази війни, оскільки потреба держави у коштах не зникне, а от вторинний ринок ОВДП, який закрили 24 лютого 2022-го, повернеться до роботи.

Валютні ОВДП

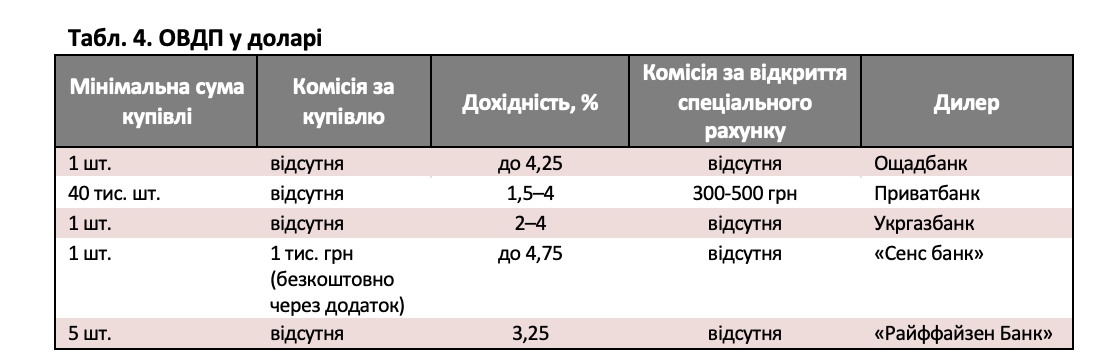

Їхня дохідність наразі в рази більша за поточні ставки за валютними депозитами, часом перевищуючи 4% річних (див. табл. 4). Усі інші переваги ті ж самі, що й у гривневих облігацій. Але варто пам'ятати про порівняно високий поріг входу, адже вартість однієї облігації становить уже тисячу доларів чи євро. Єдиний мінус валютних ОВДП — їхній дефіцит, оскільки зазвичай первинні дилери купують такі цінні папери для себе, а не на перепродаж, фізичним же особам доведеться докласти зусиль, аби скористатися цією інвестиційною можливістю. Та й додаток «Дія» тут не зарадить — там продають тільки гривневі ОВДП. Відповідно, сам процес є дещо складнішим: потрібно прийти у банк чи до брокера, укласти договір, відкрити спеціальний рахунок у цінних паперах, а часом і сплатити комісійні.

Обирати якийсь один із можливих варіантів інвестування — це певно найбільша із можливих помилок. Інвестування — це не лише про отримання прибутків, а й про мінімізацію ризиків. Відповідно, що більшу кількість інвестиційних можливостей ви використаєте, то більшими зрештою будуть ваші прибутки. Бажано при цьому, щоб ваш «інвестиційний кошик» не лише містив кілька різних інструментів, а й був динамічним, адже фінустанови, конкуруючи між собою, регулярно пропонують клієнтам нові, вигідніші, продукти. Це не той випадок, коли статус «постійного клієнта» додасть вам вигод, навпаки, вигіднішим буде регулярний моніторинг пропозицій від конкурентів і використання щоразу цікавіших пропозицій. Не завадить і трошечки самоосвіти, адже світ фінансів доволі специфічний. На щастя, зараз існують безкоштовні освітні курси, які можуть вам у цьому допомогти, наприклад, «Просто про гроші» та «Основи фінансів та інвестицій» на платформі Prometheus.

Звісно, все викладене звучить непросто, здається, хай би вже лежали ті гроші на рахунку, гірше не буде. Та одна лише поточна інфляція за рік скоротить їх на чверть: ні, сума не зміниться, але зменшиться кількість товарів і послуг, які за неї можна придбати. Річний же депозит у 3 млн грн під 13% щомісяця приноситиме близько 33 тис. грн доходу, — гроші, на які цілком може жити родина захисника. Тож головне правило: навіть великі суми тануть, якщо не працюють, а просто лежать. Вони цілком можуть просто «не дочекатися» часу, коли дітям полеглих героїв знадобиться вступити до університету, переїхати до великого міста, придбати власне житло чи розпочати свою справу.

Більше статей Юлії Самаєвої читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google