Подальший розвиток української металургії значною мірою визначатиметься її спроможністю конкурувати на зовнішніх ринках. Деконкуренція постійно посилюється через скорочення світового попиту на сталь при надлишкових потужностях, розвитку протекціонізму, декарбонізації та цифровізації металургійної промисловості.

Упродовж найближчих десятиліть світовий попит на сталь зростатиме менш як на 1% на рік, і вітчизняним виробникам варто вже розпочати шукати ефективні рішення для виробництва і збуту продукції. Не лише щоб покращити традиційні результати галузі, а й рухатися синхронно із інноваціями у ній.

Серед головних тенденцій, що спостерігаються сьогодні в країнах Євросоюзу, є екологічна модернізація металургійних підприємств. Проте вона актуальна не тільки в Європейському Союзі, а й далеко за його межами. Так, Південна Корея та навіть Китай роблять гучні заяви щодо досягнення кліматичної нейтральності та відмови від викидів СО2. При цьому такі заяви лунають не лише через забруднення довкілля, а й через негативні фінансові наслідки для бізнесу. До основних стимулів екологізації промисловості, крім Паризької угоди, належить масштабна програма ЄС European Green Deal, яка передбачає повну відмову від використання викопних видів палива і витіснення з економіки галузей, що створюють шкідливі викиди. Згодом до цієї ініціативи приєдналися й деякі інші країни — Китай, Японія, Південна Корея, Південна Африка, Канада. Загалом сформувався клуб із 127 кліматично нейтральних держав, які розглядають запровадження такої ініціативи або вже схвалили нульові цільові показники.

Україна не лише активно підтримує всі екологічні ініціативи ЄС, у тому числі European Green Deal, а ще й в Угоді про асоціацію з ЄС зобов’язалася протягом 2–10 років наблизити своє екологічне законодавство до законодавства Союзу. Та якщо політика декарбонізації промисловості ЄС стартувала ще на початку 2000 року, то Україна цього процесу фактично ще не розпочинала, що суттєво підвищує ризики, які полягають у необхідності швидкого пристосування до нових умов, зміни технологій і ланцюжків поставок.

Ще одна тенденція, яка у найближчій перспективі впливатиме на розвиток вітчизняної металургійної галузі, — цифровізація. Цифрові технології повністю автоматизують усі установки і передбачають використання роботів у небезпечних робочих зонах, значно підвищуючи безпеку на робочому місці. Системи моніторингу стану та доповнена реальність, серед іншого, полегшать технічне обслуговування. Процеси буде оптимізовано з допомогою штучного інтелекту. Дефекти кінцевих продуктів стануть незначними, а це, відповідно, підвищить їхню якість і конкурентоспроможність.

Виходячи із означених тенденцій, подальший розвиток вітчизняної металургійної має передбачати:

— суттєве підвищення ролі внутрішнього ринку металопродукції;

— протидію протекціонізму;

— розробку та реалізацію системної екологічної політики та політики стимулювання інвестицій з метою впровадження новітніх технологій.

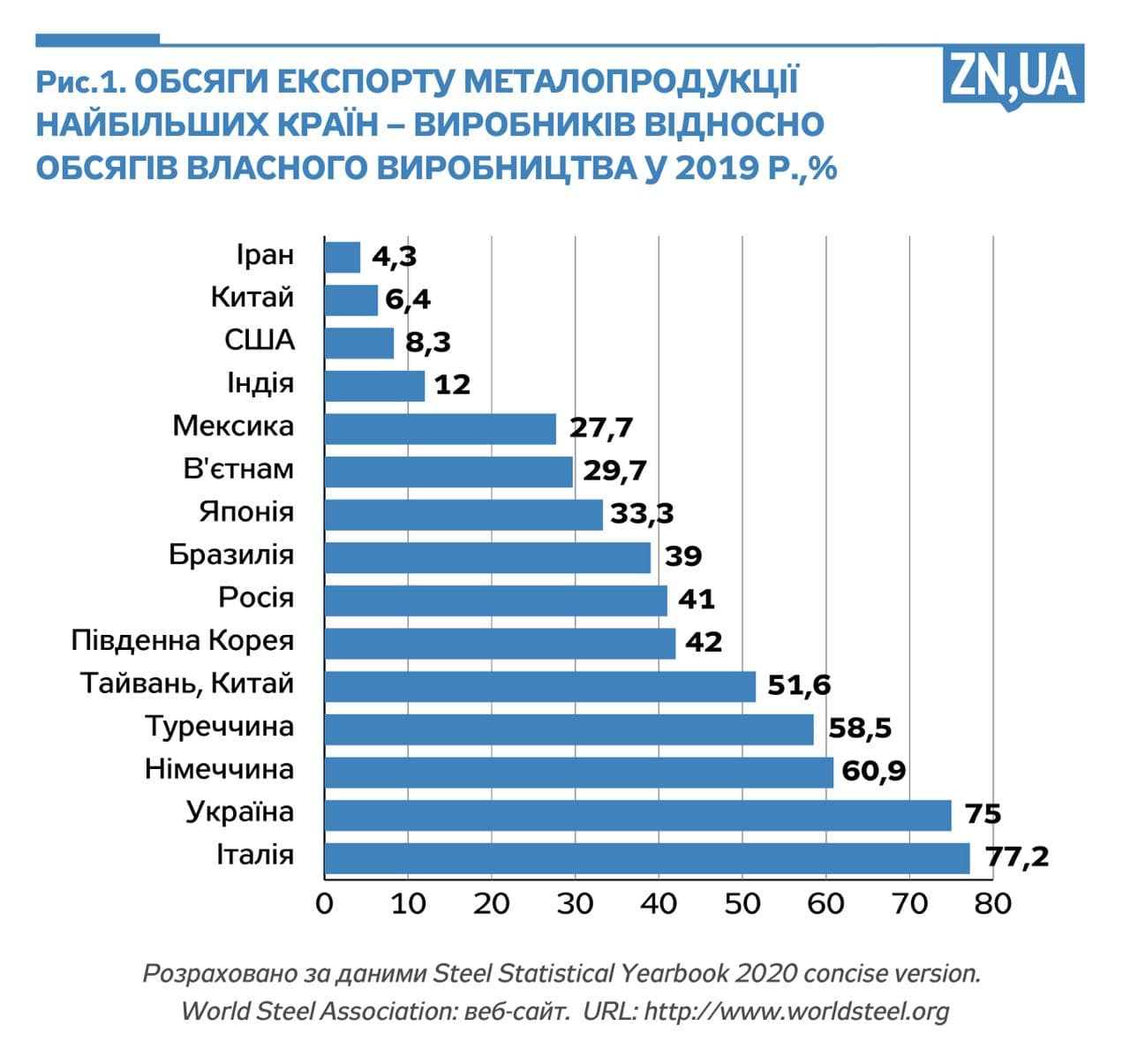

Розвиток внутрішнього ринку. Серед ТОП-15 країн — найбільших виробників сталі Україна чи не єдина держава у світі, підприємства якої понад 70% виробленої металопродукції експортують і лише трохи менше 30% — реалізовують на внутрішньому ринку (див. рис. 1).

Високі обсяги експорту вітчизняної металопродукції зумовлені перш за все наявністю великої кількості виробничих потужностей і низькою місткістю внутрішнього ринку. Так, серед країн із ТОП-15 місткість внутрішнього ринку України є найнижчою — 32,2% (див. рис. 2).

.jpg)

Тож насамперед наша країна має перейняти досвід провідних виробників сталі та переорієнтуватися на задоволення потреб внутрішніх споживачів. Звичайно, не йдеться про співвідношення, за якого 90% — внутрішній ринок і 10% — експорт, але досягнення співвідношення хоча б 50/50 є цілком реальним.

Наразі найбільшим споживачем металургійної продукції в Україні є сама металургійна галузь. У вартісній структурі проміжного споживання її частка сумарно з виробництвом металевих виробів становила 19,9%. Серед інших лідерів — видобувна промисловість, виробництво коксу та коксопродуктів, енергетика. Натомість частка таких галузей, як будівництва, машинобудування, автомобілебудування та металообробна промисловість, є досить низькою. Потенційно саме вони можуть забезпечити істотне зростання попиту на металопродукцію вітчизняного виробництва. Розширення внутрішнього ринку металопродукції за рахунок перелічених галузей є цілком реальним, проте без активної участі держави воно може й надалі залишитися предметом марних розмірковувань, які постійно набуватимуть актуальності в періоди погіршення кон’юнктури світового ринку.

Протидія протекціонізму. Дякуючи деглобалізації, відкритість економік перестала бути вигідною розвиненим країнам, активізувавши політику захисту національного виробника, стимулювання виробництва і нарощування експорту. Лише протягом 2018 року урядами країн світу було застосовано 1470 захисних заходів і 400 норм, спрямованих на лібералізацію. Понад 50% захисних норм запровадили десять країн: Канада, США, Німеччина, Індія, Аргентина, Бразилія, Італія, Велика Британія, Китай, Австралія. Тобто національних виробників активно захищають як розвинені, так і швидкозростаючі країни.

Угода про асоціацію з ЄС визначає важливість вільної та неспотвореної конкуренції у торговельних відносинах. І єдиним способом отримати державну допомогу, що не спотворюватиме умов конкуренції, є зміна структури державної допомоги в Україні на користь так званих горизонтальних цілей:

- фінансування екологічних програм;

- здійснення наукових досліджень;

- навчання персоналу;

- закриття технічно/технологічно застарілих підприємств або потужностей із виробництва металопродукції тощо.

У цьому контексті в інтересах галузі здійснити реформу політики надання державної допомоги згідно з нормами ЄС, що дасть змогу металургійним підприємствам значно скоротити їхні витрати, наприклад на виведення застарілих потужностей, і зосередитися безпосередньо на будівництві виключно новітніх технологій.

Також умовами СОТ та Угоди про асоціацію дозволені заходи з кредитування та страхування експорту на державному рівні. Цей інструмент Україна повною мірою не використовує. Експортно-кредитне агентство відповідає лише за страхування ризиків, тоді як в інших країнах — за надання передекспортного фінансування. Перспективним інструментом для розвитку вітчизняної металургійної галузі вбачається й розвиток торговельної дипломатії та укладання двосторонніх торговельних угод.

Загалом короткостроковими інструментами для державної підтримки вітчизняних металургів можуть бути:

- державна фінансова підтримка на дослідження і розробки;

- експортні кредити;

- страхування експорту;

- захист інвестицій;

- державне сприяння виходу на нові ринки через дипломатичні представництва, торгові місії.

Екстреними заходами захисту українських металургів від недобросовісного імпорту можуть бути: антидемпінгові та компенсаційні мита і тимчасове обмеження імпорту.

Формування системної екологічної політики та політики стимулювання інвестицій з метою впровадження новітніх технологій. Україна разом з усім цивілізованим світом узяла на себе зобов’язання до 2030 року скоротити рівень викидів парникових газів на 40% порівняно з 1990-м. Однак для нашої країни великий шлях декарбонізації лише починається. Сьогодні більшість обладнання металургійних підприємств морально й технічно застаріла, що призводить до низької ефективності виробництва, високого споживання палива та значних шкідливих викидів. Сучасні власники металургійних заводів свого часу вигідно приватизували їх і майже не інвестували в технологічну й екологічну модернізацію. Ніщо не заважало їм отримувати величезні прибутки, вкладаючи лише необхідний мінімум у підтримку життєдіяльності старого обладнання, — з відповідними наслідками для довкілля та здоров’я працівників і жителів міст.

Щоб стимулювати промисловість зменшувати шкідливі викиди, у країнах ЄС діють високі податки на викиди діоксиду вуглецю: у середньому 30 євро за тонну СО2, у Швеції — 140 євро, у Швейцарії — 87 євро за тонну вуглекислого газу. В Україні з 1 січня 2019 року ставка цього податку зросла у 24 рази — до10 грн за тонну СО2.

Загалом європейські країни в металургійній галузі планують скоротити рівень викидів на 95% порівняно з показником 1990 року. Звичайно, цей перехід потребуватиме значних інвестицій — у найближчі десять років майже 1 трлн євро. Ці кошти буде виділено європейським промисловцям через різні механізми пільгових кредитів, грантів і прямих субсидій. Лише протягом 2021–2027 років у рамках European Green Deal буде виділено 100 млрд євро для регіонів, які найбільше зачепить декарбонізація. Польща гарантовано отримає 2 млрд євро і 7,5 млрд євро в рамках однієї із складових цієї програми — Фонду справедливого переходу, який фінансує Єврокомісія. Німеччина також запроваджує галузеві програми. Одна з них — виробництво «зеленої» сталі. Оскільки на німецьку сталеливарну промисловість припадає близько третини прямих промислових викидів, на її «озеленення» в найближчі роки планується виділити близько 2 млрд євро через Фонд енергетики і клімату.

Щоб захистити ці інвестиції і стимулювати процес декарбонізації в інших країнах, ЄС планує не пізніше 2023 року запровадити податок на імпорт товарів із вуглецевим слідом. Це означає, що вже за кілька років продукція, виготовлена на вітчизняних підприємствах із застосуванням викопного палива, під час експорту до ЄС буде додатково оподатковуватися і стане менш конкурентною на зовнішніх ринках. За оцінками фахівців «ГМК Центру», від запровадження Carbon border adjustment mechanism (СВАМ) металургійна галузь України постраждає найбільше. Застосування СВАМ матиме негативні наслідки і для економіки України, адже вплив на одну лише металургійну галузь означатиме втрату до 700 млн євро ВВП, що призведе до втрати 140 млн євро податкових надходжень до державного бюджету, погіршення сальдо торговельного балансу на 380 млн євро. Загалом українські виробники ризикують втратити доступ до ринку, де проживає близько 400 млн населення з високою платоспроможністю.

***

У короткостроковому періоді Україна має домогтися індивідуального підходу в рамках СВАМ, адже вона не має таких можливостей державного фінансування проєктів декарбонізації, як ЄС, не застосовує заходів прихованого субсидування, як Росія, Іран або Китай. Крім того, СВАМ перешкоджатиме інтеграції України до ринку ЄС, тобто цілям Угоди про асоціацію. Натомість індивідуальний підхід, навпаки, стимулюватиме розвиток торговельних відносин.

У довгостроковому періоді Україні необхідно розробити чітку «зелену» промислову політику, яка фактично є відповіддю на всі глобальні тренди. Реалізація «зеленої» промислової політики — поточна необхідність. Що швидше Україна її розпочне, то швидше зможе оновити виробничі технології та отримати конкурентні переваги на міжнародних ринках. Крім того, впровадження «зеленої» промислової політики дасть змогу досягнути цілей промислового розвитку, що зазначені у Векторах економічного розвитку-2030, забезпечити та поглибити інтеграцію українського промислового сектору в глобальні ланцюжки вартості, підвищити конкурентоспроможність виробленої в Україні металургійної продукції, стимулювати інноваційну діяльність металургійних підприємств.

Варто зазначити, що це той шлях розвитку, який сьогодні дійсно потрібен металургійній галузі для її подальшого успішного існування. Але все це більше схоже на фантастику, адже ми прекрасно розуміємо, що ніхто цим рекомендаціям слідувати не буде. Останні 30 років розвитку металургії в Україні показали, що коли держава не контролює, не регулює і не спрямовує діяльності монополістів і навіть не стежить за виконанням зобов’язань новими власниками підприємств після приватизації, то і надалі вона ні на що впливати не зможе, а власники в цих умовах нічого не змінюватимуть.

За три роки з моменту публікації нашої попередньої статті на цю тему ситуація у металургійній галузі суттєво погіршилася, оскільки всі наші прогнози справдилися. Крім цього, з’явилася ще низка зовнішніх факторів і тенденцій, які ще згубніше впливають на подальший розвиток металургійної галузі і взагалі ставлять питання про її існування. Як ми і прогнозували раніше, ані держава, ані власники кардинально нічого за три роки так і не змінили і або не можуть і не знають, що робити, або не хочуть нічого міняти. Або ж розраховують на спрогнозовану нами націоналізацію (тобто викуп у власників підприємств за бюджетні кошти). Тож можна вважати, що процес націоналізації металургійних потужностей стартував, бо держава, якщо вона не займається самознищенням, не може дати знищити галузь, яка протягом свого функціонування забезпечувала до 5,8% ВВП країни, до 10,5% загального випуску промислової продукції і до 19,7% загального обсягу експорту. В цих умовах іншого виходу, крім націоналізації виснажених, майже мертвих підприємств металургійної галузі, у держави просто не лишається.

Чи відбудеться націоналізація з подачі олігархів, як ми писали раніше, або з подачі когось іще, або ж узагалі з інших причин, коли хтось із кимсь про щось домовиться, це вже не так важливо. Головне, що багаторічна безконтрольна з боку держави діяльність металургійної галузі, коли при приватизації підприємств їх купували за мізерними цінами, далі відбувалася нещадна експлуатація як обладнання, так і робочої сили при тому, що продукцію продавали за світовими цінами, а на внутрішньому ринку і вище від світових цін, робочій силі платили дуже мало, аби не померли з голоду, а отримані надприбутки виводили за кордон і в докорінну модернізацію виробничих потужностей не вкладали, привела її на межу можливого знищення. Прийнятий Верховною Радою України так званий закон про олігархів і події, що відбуваються після цього, мають прискорити початок націоналізації металургійних підприємств, що перебувають у критичному стані, з ініціативи однієї зі сторін, а може, і за згодою й ініціативою всіх сторін. Залежно від умов націоналізації металургійних підприємств час покаже, в чиїх інтересах вона почалася, під чию диктовку пройшла і що отримала з цього країна, а що власники підприємств.

Усі статті Віталія Венгера читайте за посиланням

Усі статті Володимира Хаустова читайте за посиланням

Увійти за допомогою Google

Увійти за допомогою Google