Тимчасовий імпортний збір у 5–10% від митної вартості товарів покликаний поліпшити платіжний баланс, збільшити надходження до бюджету та підтримати вітчизняного виробника. Принаймні так вважають у Мінфіні, хоча кожне з цих тверджень можна заперечувати. Проте масштаби девальвації та інфляції такі, що заходи уряду й НБУ, які обмежують імпортерів, зрозумілі. Питання в іншому: чим ці заходи чреваті та чим заплатить українська економіка за всі ці поліпшення, збільшення й підтримки? Адже імпортні обмеження несуть інфляційні та корупційні ризики, а також ускладнюють роботу експортерів, які залежать від імпортної сировини.

У результаті обвал імпорту загрожує серйозними наслідками для економіки. На сьогодні дві основні галузі, які забезпечують приплив валюти в країну, - це сільське господарство й металургія. Перша критично залежна від імпортних складових, їхніх цін та обсягів поставок, зокрема йдеться про добрива і посівний матеріал. Друга галузь найбільше постраждала від воєнних дій, втратила частину постачальників і буквально змушена шукати імпортні замінники сировини. Попри це, уряд свідомо "жертвує" імпортом, від якого так залежать експортери, запроваджуючи нові митні збори та обмеження на купівлю валюти. Вочевидь, розрахунок на те, що імпортери, маючи запас міцності, усе витримають.

У 1998–1999 рр., коли гривня також сильно девальвувала, було прийнято понад 40 нормативно-правових документів, які змінювали ставки ввізних мит, запроваджено заборону НБУ на попередню оплату імпортних контрактів, скорочено обсяги енергетичного імпорту. Обмеження діяли недовго, але встигли створити чимало проблем: "чорний" ринок імпорту, зростання зовнішньої заборгованості українських підприємств, 40-відсоткове зниження обсягів прямих іноземних інвестицій. У результаті тих, хто виграв, було небагато. Але ситуація принципово відрізнялася від нинішньої тим, що тоді велика частина обмежень торкнулася саме стратегічного імпорту (в основному енергетичного). Нині ж енергетичний імпорт і деякі медикаменти від додаткових зборів звільнено, зате підпадають під них решта товарів. Отже, зростання цін на продукти та сировину імпортери розділятимуть зі споживачами. Це може спровокувати новий виток інфляції та, як наслідок, збільшити девальвацію нацвалюти.

"Вплив імпортного збору на економіку буде схожим із впливом ослаблення гривні до іноземних валют - зростання цін на імпортні товари, заміна дешевшими аналогами (імпортними або виробленими в Україні), падіння споживання. Однак порівняно із наслідками нещодавніх коливань обмінного курсу гривні ефект, вочевидь, буде не таким вираженим. При цьому імпортний збір не матиме того психологічного ефекту, який має ослаблення гривні (долар зростає і потрібно піднімати ціни незалежно від фактичного зростання витрат). І оскільки відплив інвестицій і капіталу з України триває, ситуація з платіжним балансом у нас непроста, а валютні резерви малі, це потребує урядових рішень, й імпортний збір - одне з них. Наскільки воно буде ефективним, питання дискусійне", - розповів DT.UA Віталій Кравчук, старший науковий співробітник Інституту економічних досліджень.

Та навіть при очевидних вигодах імпортного збору його запровадження цілком передбачувано створить чергову діру в бюджеті через специфіку розрахунків Мінфіну. Фактичні надходження від ввізних мит 2014-го становили 12,3 млрд грн (при плані в 15,7 млрд) проти 13,2 млрд 2013-го. У 2015 р. Мінфін хоче зібрати 33,6 млрд грн, тобто втричі(!) більше від фактичних надходжень 2014-го. Імпортний збір, на думку чиновників, забезпечить додаткові 17,6 млрд грн бюджетних надходжень. Справді, якщо до 15,7 млрд арифметично додати 17,6 млрд, виходять ті самі 33 млрд із бюджету-2015. Щоправда, 15,7 млрд - це план 2014 р., який не було виконано. Причин цього було чимало, але основні - це дефіцит валюти, зниження попиту та корупція на митниці, яка вже стала легендарною. Вочевидь, усі три причини вже усунуто, інакше незрозуміло, на чому ґрунтуються урядові розрахунки. Крім іншого, необхідно врахувати, що збір запроваджено не з січня, а фактично з березня, впродовж двох місяців, поки тривали переговори з міжнародними організаціями, ніяких додаткових мит ніхто не стягував, а митні збори знижувалися пропорційно погіршенню фінансового стану імпортерів. У результаті наприкінці 2015-го ми можемо одержати ще одну 20-мільярдну діру в бюджеті. Утім, може, й більше.

"Насправді на ринку присутні всі форми протидії з боку компаній запропонованим нововведенням. Бізнес в Україні достатньо адаптувався до постійно змінюваних правил роботи на ринку. Тому ми спостерігаємо й "заповнення складів", і перенесення закупівель на віддаленіші періоди, і відхід постачальників на інші ринки, - розповів DT.UA Сергій Свистіль, віце-президент Торгово-промислової палати України. - В остаточному підсумку, для оцінки нововведень буде потрібно, як мінімум, проаналізувати такий ланцюжок подій: як відреагує бізнес на створювану перешкоду - як відреагує держава на нові підходи бізнесу - як відреагує бізнес на скориговану позицію держави. Тільки з урахуванням оцінки такої логіки поведінки бізнесу можна буде казати про ефективність запропонованого заходу щодо підтримки бюджету".

Поки що бізнес поспішив відреагувати досить передбачуваним підвищенням цін, що лише збільшило інфляцію, яка й без того зростає через девальвацію. Надалі цей вплив зберігатиметься. "Слід розуміти, що підвищувати ціни нескінченно ритейлери також не можуть. Більшість імпортерів уже поступилися маржинальним прибутком, щоб утримувати рівень продажів. Звичайно, всі переглянули та зменшили плани закупівель на 2015 р. Адже більшість викуповують продукцію за рахунок банківських кредитів або беруть товар під реалізацію на певних умовах товарних відстрочок, - пояснила DT.UA Яна Зубарь, директор Ukrainian Retail Association. - При цьому динаміка девальвації у 2014 р. була вищою, ніж сам "обіцяний" відсоток додаткового мита на імпортні товари. Але далеко не всі курсові ризики покладено на споживача. Зарплати покупців у гривнях, і мало хто може з легкістю віддати за товар у 2–3 рази більше. Багатьом доведеться перебудовувати свої бізнес-моделі чи закритися".

Та якщо стосовно роздрібних споживачів імпортери лояльні та, розуміючи неминуче зниження попиту, готові поступитися маржею, то ставлення до вітчизняних виробників, які використовують імпортну сировину, дещо інше. У підсумку витрати експортерів зростуть, а виробництво ризикує скоротитися. У 2014 р. обсяги імпортної давальницької сировини скоротилися на 16,5% (на 3 млрд дол.), що відразу ж призвело до 15-відсоткового зменшення експорту готової продукції з імпортної сировини. Найчастіше імпортні складові виробництва замінити вітчизняними аналогами неможливо, їх просто немає. У результаті як імпорт залежить від виручки експортерів, так і експортери залежать від імпортних поставок.

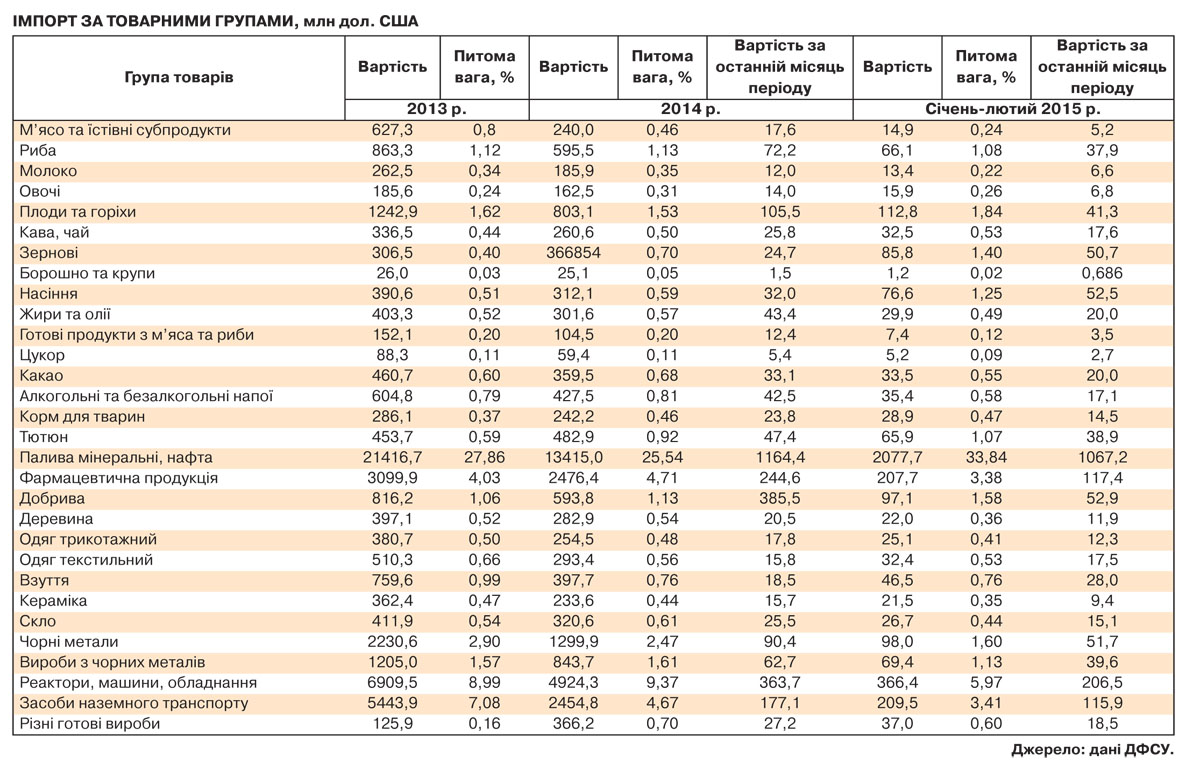

І, на жаль, як імпорт, так й експорт продовжують круте піке. За минулий рік порівняно з попереднім експорт скоротився на 13,5%, а імпорт - на 28,3%. Найбільші поставки здійснювалися з країн Євросоюзу (38,7% від загального обсягу), Росії (23,3), Китаю (9,9), Німеччини (9,9), Білорусі (7,3) та Польщі (5,6%). При цьому, якщо порівнювати з 2013-м, збільшився тільки імпорт із Білорусі (на 10,7%) і Угорщини (4,6%). Що не може відшкодувати величезних втрат імпорту з інших найбільших країн-партнерів: з Росії - на 45,1%, США - на 29,9, Китаю - на 27,4, Італії - на 26,9, Польщі - на 24,3 та Німеччини - на 19,5%.

Нинішнього року ситуація продовжує погіршуватися: порівняно з січнем 2014-го імпорт скоротився на 33,4%, експорт - на 31,2%.

Ці тенденції неминуче позначатимуться на роботі промисловості, частину якої й без того паралізовано воєнними діями. Спад, який розпочався ще в другій половині 2013 р., переростає в лавину. Якщо в грудні 2014-го обсяги промислового виробництва скоротилися на 17,9%, то в січні 2015-го - уже на 21,3, а в лютому досягнули 22,5%. Видобувна промисловість за рік зафіксувала 23-відсоткове скорочення, видобуток кам'яного та бурого вугілля зменшився на 60%. Переробна промисловість також зазнає труднощів (спад 20% за рік): виробництво коксу та продуктів нафтопереробки скоротилося на 60%, металургійне та фармацевтичне виробництво - на 28, хімічне виробництво - на 25%. Звичайно, найбільший спад зафіксовано в Луганській (89%) і Донецькій (59,4%) областях, однак підприємства інших регіонів також зазнають труднощів. У Харківській області промисловість за рік скоротилася на 22%, у Миколаївській - на 19, в Одеській - на 15%. Неважко здогадатися, що недоступність і дорожнеча імпортної сировини лише погіршать цю безрадісну картину.

Теоретично запровадження імпортного збору спочатку мало б активізувати імпортерів, адже про нього стало відомо ще наприкінці 2014-го, а в дію він вступив лише в березні. Бізнес міг би піддатися ажіотажу та забити склади товаром ще до запровадження мит, щоб потім торгувати продукцією за завищеною вартістю. Тільки митна статистика свідчить про зворотне - кількість увезених товарів планомірно зменшується, як і митні надходження. Чи то проблеми імпортерів з валютою такі великі, а надії на підвищений попит споживачів такі малі, що возити в Україну товар уже невигідно. Чи то імпортний збір, який ще як слід не запрацював, спровокував те саме зростання "сірого" імпорту, про що неодноразово попереджали експерти.

"Найбільший ризик запровадження імпортного збору - це зростання "чорного" ринку. На жаль, корумпованість митниці та правоохоронних органів дуже висока. Митники із задоволенням пропускатимуть товари "повз касу", умовно, за половину імпортного збору, і багато імпортерів погодяться на ці пропозиції. Це дуже великі ризики, що й без того чималий "сірий" імпорт у підсумку зросте. І в результаті наявність імпортних бар'єрів створить складнощі насамперед для тих, хто хоче працювати легально", - пояснив DT.UA Олександр Жолудь, аналітик Міжнародного центру перспективних досліджень. Тож імпортний збір ризикує наповнювати не бюджет, а кишені казнокрадів.

Однак робилося це все не заради одних тільки бюджетних надходжень, йшлося про "спасіння" платіжного балансу. Останні десять (!) років сальдо зовнішньої торгівлі було від'ємним, і потреби у валюті відшкодовувалися за рахунок золотовалютних резервів і позик, які ці резерви наповнюють. У результаті зовнішній борг зростав, а резерви повільно "проїдалися". Чи зростав експорт? Недостатньо для того, щоб наситити ринок валютою, припинити низку запозичень і зупинити тоді ще приховану девальвацію. Торік девальвація, яка працює на руку експортерам, трохи виправила торговельний баланс: при загальному падінні як експорту, так і імпорту останній усе-таки провалився глибше. І тоді як експортери, нехай і не всі, збільшували прибуток, імпортери перебували в найменш вигідному становищі - їхні витрати збільшувалися, а курсові коливання створювали досить проблематичні умови для ведення бізнесу.

Нині ситуація, судячи з динаміки скорочення експорту, змінилася, девальвація вже йому не допомагає, а темпи падіння різко прискорилися. Якщо це врахувати, стає зрозуміло, що профіцит зовнішньоторговельного балансу в 3,8 млрд дол. - це тимчасове явище, викликане проблемами в економіці. І коли проблеми збільшаться, позитивний ефект від девальвації себе вичерпає. Адже навіть при наявності профіциту ситуація з девальвацією нацвалюти нітрохи не змінюється. Виручки експортерів, мабуть, не вистачає, бажання повертати валюту в країну немає, а перспективи роботи - не надто райдужні.

"Торік ціни на чорні метали знизилися на 30%, і, попри те, що експорт чорних металів перемістився з першої на другу позицію за обсягами, він усе одно дуже сильно впливає на експортну структуру загалом. З огляду на те, що ситуація на Сході в найближчі квартали принципово не зміниться, і розташовані там підприємства повноцінно не запрацюють, можна казати про те, що в нас цього, та й наступного року буде втрачено частину виробництва, а відповідно, й експорту", - вважає Олександр Жолудь.

Не виправдали очікувань і торговельні відносини України з ЄС. У січні 2015-го обсяг експорту до країн Євросоюзу становив трохи більше 1 млрд дол., це на 31% менше (!) торішніх обсягів. Очікувано скоротився й експорт до РФ, яка ще 2013 р. була основним торговельним партнером України.

Також потрібно враховувати, що в нас сильно просідає й баланс послуг, особливо експортних. В основному йдеться про транспортні послуги - транзит газу, аміаку, нафти та нафтопродуктів. При цьому транзит газу за минулий рік знизився більш як на третину, транзит аміаку, через зниження споживання газу, падає, обсяги транспортних послуг для російських підприємств через проблеми з залізничним сполученням також скорочуються.

Чи доцільно в такій ситуації обмежувати імпорт, від якого залежить більшість експортерів? Чи не є цей захід запізнілим й чи не призведе це в підсумку до посилення валютної кризи?

Однак для України справді надто важливо, щоб приплив валюти був більше, ніж відплив, в іншому разі нам знадобляться ресурси для покриття імпортних контрактів, що збільшить зростання зовнішніх боргів і подальше скорочення золотовалютних резервів. При цьому в 2015-й наша країна ввійшла з безпрецедентним держборгом (прямим і гарантованим) в 1 трлн грн. При цьому Києву ще доведеться профінансувати 76 млрд грн на покриття бюджетного дефіциту, 20 млрд - для Фонду гарантування вкладів, 30 млрд - дефіциту НАК "Нафтогаз України". І тут не можна забувати, що не тільки імпортери формують валютний попит, породжує його й емісія гривні. Неважко здогадатися, що саме за її рахунок покриватимуться названі статті видатків. Лише офіційно заплановані зобов'язання НБУ перед держбюджетом становлять 60 млрд грн. Виходить, що проблеми, пов'язані з українським торговельним балансом, викликані не тільки особливостями зовнішньої торгівлі. При цьому хоч як намагається НБУ, але контролювати девальвацію не виходить. Після нетривалої стабілізації курс гривні знову почав опускатися.

У такому разі запровадження імпортного збору виглядає дивно: не бажаючи обмежувати свої видатки та принципово змінювати бюджетну політику, уряд обмежує роботу бізнесу, підкладаючи свиню своєму основному джерелу валюти - експортерам. Та й з боку міжнародного співтовариства захвату такі дії не викликали. Насправді СОТ ще не поставила крапку в обговореннях доцільності запровадження імпортного збору. Вочевидь, тому глава Мінфіну Н.Яресько відразу ж після одержання траншу від МВФ перейнялася питанням реструктуризації держборгу. Цей захід, якщо, звичайно, його вдасться застосувати, справить набагато більший ефект на платіжний баланс.

За попередніми оцінками НБУ, перепрофілювання держборгу дасть можливість у 2015 р. поліпшити сальдо рахунку операцій з капіталом і фінансовими операціями платіжного балансу на 5 млрд дол. На відміну від обмежень для імпортерів, цей захід потребує тривалих і непростих переговорів із кредиторами, проте й ефект від нього буде більше прогнозованим і вагомим. А головне - менш шкідливим для економіки.

Увійти за допомогою Google

Увійти за допомогою Google