Цьому рішенню передували законодавчі зміни, які закріпили основну мету монетарної політики, а саме - досягнення та підтримання цінової стабільності. Ці зміни були частиною світового тренду, який триває вже майже 30 років, коли Нова Зеландія першою в світі запровадила ІТ. Новий підхід спрямований на підвищення ефективності й визначеності монетарної політики і ґрунтується на забезпеченні цінової й фінансової стабільності та підтримці економічного зростання.

Основні інституціональні принципи, на яких базується інфляційне таргетування, такі:

- законодавче визначення, що забезпечення цінової стабільності є пріоритетною метою монетарної політики;

- незалежність центрального банку з його одночасною прозорістю та підзвітністю.

Важливими умовами успішного запровадження інфляційного таргетування є відсутність фіскального домінування та розвиненість фінансових ринків.

Незалежність центрального банку (ЦБ), особливо операційна, у використанні монетарних інструментів і, зокрема, у визначенні внутрішньої вартості грошей через встановлення відсоткової ставки надає правлінню Національного банку потужні важелі впливу на економіку.

З іншого боку, мандат щодо підзвітності ЦБ підвищує вимоги до якості оцінки монетарної політики. Така оцінка має ґрунтуватися на відповідних принципах і методах. В Україні її здійснює Рада НБУ.

При режимі ІТ встановлюється кількісна ціль по інфляції на перспективу. Тому виникає запитання: чому оцінка монетарної політики по факту є складною? На перший погляд, достатньо порівняти, наскільки фактична інфляція відхилилася від цільового показника, щоб зробити висновок про якість монетарної політики за цей період. На жаль, навіть більшість економічних експертів в Україні використовують саме такий підхід при оцінці ефективності дій НБУ. Це дуже спрощений, а часто - і хибний шлях. Як мінімум дві обставини роблять таку оцінку недосконалою.

По-перше, монетарна політика не має стовідсоткового контролю над майбутньою інфляцією. Рішення про зміну відсоткової ставки приймаються в умовах суттєвої невизначеності. Особливо це стосується економіки України, враховуючи її значну залежність від зовнішніх цін. Також існує великий часовий лаг між застосуванням інструментів, головним чином змін облікової ставки НБУ, та, відповідно, впливом цих змін на інфляцію та економічну активність. Протягом цього часового проміжку на інфляцію можуть впливати різні непередбачувані шоки як по часу, так і по силі впливу. Для України цей часовий проміжок становить від 10 до 16 місяців. Час і силу дії шоків, таких як зміна у світових цінах на сировину, рух капіталу, ціни на харчові продукти, що залежать від врожаю, тощо, також важко точно передбачити.

По-друге, суттєвий вплив на інфляцію в Україні мають рішення уряду, зокрема щодо змін у податках, підвищення тарифів або збільшення зарплат. У разі недостатньої координації між перспективними рішеннями КМУ та НБУ такі рішення також відхилятимуть фактичні параметри інфляції від цільових.

Тому безпосереднє порівняння факту та цілі, зокрема щодо інфляції при оцінці монетарної політики, може призвести до хибних висновків. Іноді реальна інфляція за фактом може бути близькою до цілі, хоча монетарна політика була недосконалою. І навпаки, фактична інфляція може значно відхилятися від цілі, хоча рішення з монетарної політики були оптимальними на момент прийняття.

Ще один суттєвий фактор має враховуватися при оцінці монетарної політики. Сучасні центральні банки використовують гнучке інфляційне таргетування. І Національний банк тут не є винятком. За такого підходу ЦБ намагається стабілізувати не тільки інфляцію близько до цільових параметрів, а й реальну економіку. Вже відійшов у минуле підхід, коли центральний банк націлювався лише на інфляцію, не приділяючи уваги підтримці економічного зростання.

Однак дуже частими є ситуації, коли виникає конфлікт цілей між стабілізацією інфляції та короткостроковими інтересами реального сектору. Тому розумний компроміс при рішенні щодо зміни ставки політики між обома цілями може бути кращим рішенням у тій чи іншій ситуації. Чи правильно оцінений такий компроміс, теж треба враховувати при оцінці якості монетарної політики.

Центральні банки визначають кількісно цей компроміс як "функцію втрат", яка мінімізує відхилення як прогнозної інфляції від цільової, так і прогнозного зростання економіки від свого потенційного рівня. Зокрема, правління НБУ може стояти перед дилемою: досягти цілі по інфляції до кінця прогнозного періоду, як правило, до кінця року, але при цьому залишити ставку високою, а кредити дорогими. Таке рішення може зробити внесок у гальмування зростання. Або відтермінувати досягнення цілі по інфляції на триваліший період, при цьому підтримавши економічне зростання. З іншого боку, залишаючи інфляцію занадто високою, ЦБ наражає економіку на втрати у майбутньому. Саме оптимальний вибір рівня відсоткової ставки між можливим відхиленням прогнозованої інфляції від цілі та відхиленням прогнозованого випуску від потенційного рівня і є основним критерієм ефективності монетарної політики. Другим важливим критерієм є кредит довіри населення до монетарної політики та її цілей, зокрема.

Як наслідок, об'єктивнішою є оцінка: чи міг Національний банк прийняти краще рішення, маючи інформацію про стан економіки та оцінку майбутніх подій з точки зору мінімізації функції втрат, саме на момент прийняття рішення? Чи його рішення було оптимальним і мінімізувало функцію втрат на прогнозованому горизонті?

Тому оцінка монетарної політики при гнучкому таргетуванні інфляції має полягати:

1) в оцінці якості припущень, і, зокрема, щодо сили та тривалості дії шоків з початку прогнозного процесу.Правління ex post має пояснити суть власних припущень, джерела зовнішньої інформації та власну логіку щодо оцінки кількісних параметрів, які мали би впливати на інфляцію та випуск на момент прийняття рішення. Наприклад, такі, як зміна доходів населення, оцінка змін цін на нафту та газ або оцінка майбутнього врожаю та цін на продовольчі товари тощо;

2) в оцінці якості суто макроекономічного прогнозу. При аналізі прогнозів ex post суттєві похибки прогнозу можуть свідчити або про недосконалість прогнозного інструментарію, або про шоки, що не були передбачені взагалі чи їхня дія була оцінена неправильно. Ще одним сигналом недосконалості прогнозного інструментарію може бути систематична похибка недооцінки/переоцінки прогнозованих індикаторів. Хоча існує ймовірність недооцінки/переоцінки дії факторів, що постійно діють в одному напрямі. Важливою вимогою до прогнозів НБУ має бути факт, що прогнози його фахівців повинні бути постійно не гіршими за прогнози інших інституцій або незалежних експертів. Це безумовно свідчитиме про можливість більш якісного прийняття рішень правлінням НБУ. Його структурні підрозділи мають розробляти, використовувати та вдосконалювати додатково до статистичних моделей структурні моделі для симуляцій різних сценаріїв залежно від різних траєкторій у змінах ставки політики;

3) у правильній оцінці розривів щодо реального випуску та інфляції. Для оцінки якості монетарної політики ex ante треба оцінити майбутню траєкторію ставки політики в момент прийняття рішення у термінах стабілізації як інфляції, так і реальної економіки, і у разі конфліктної ситуації - вибору розумного балансу поміж цілями, тобто мінімізації функції втрат.

По-перше, питання при оцінці монетарної політики полягає в її ефективності. Виходячи з аналізу траєкторії прогнозу ставки політики, НБУ має дати відповідь, що будь-яка інша траєкторія зміни облікової ставки давала б гіршу стабілізацію щодо інфляції та випуску, і функція втрат була би більшою.

По-друге, монетарна політика має заслуговувати на довіру, рівень якої зазвичай вимірюється інфляційними очікуваннями приватного сектору на різних горизонтах політики, тобто відхиленнями від цілей, що проголошує НБУ. Це також є показником якості комунікаційної політики регулятора.

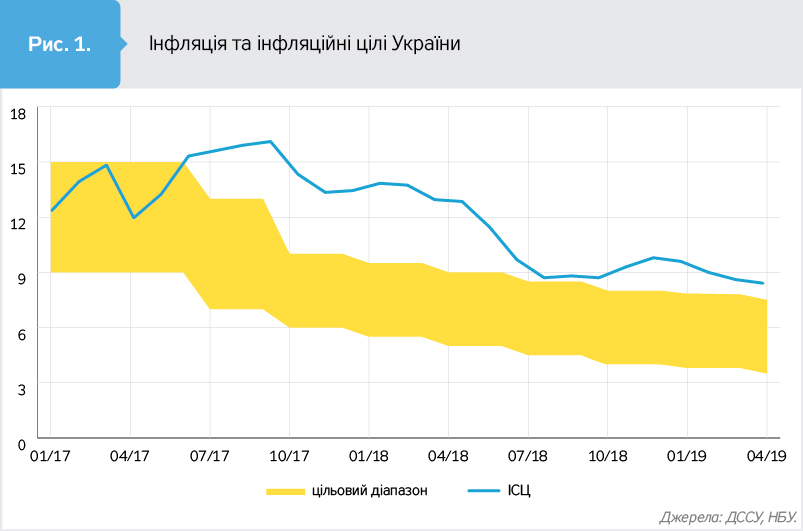

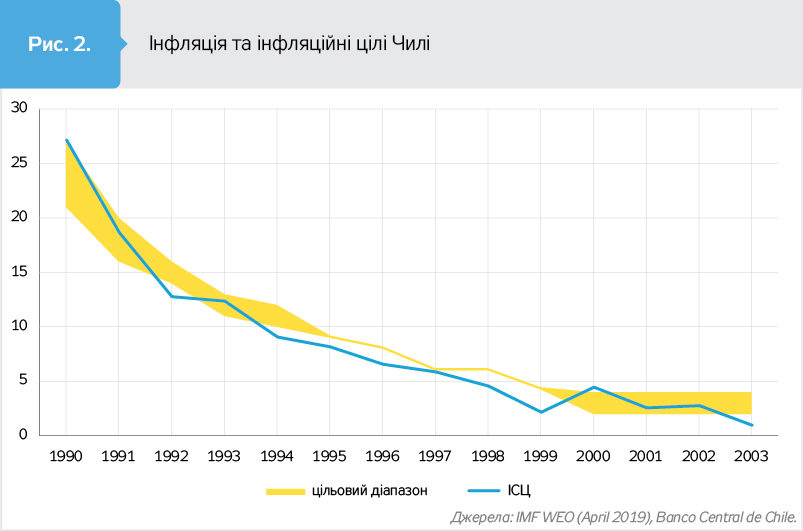

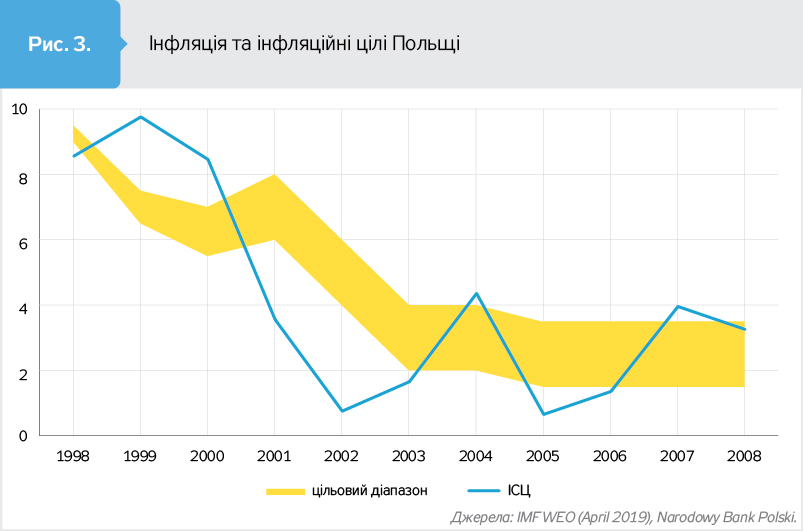

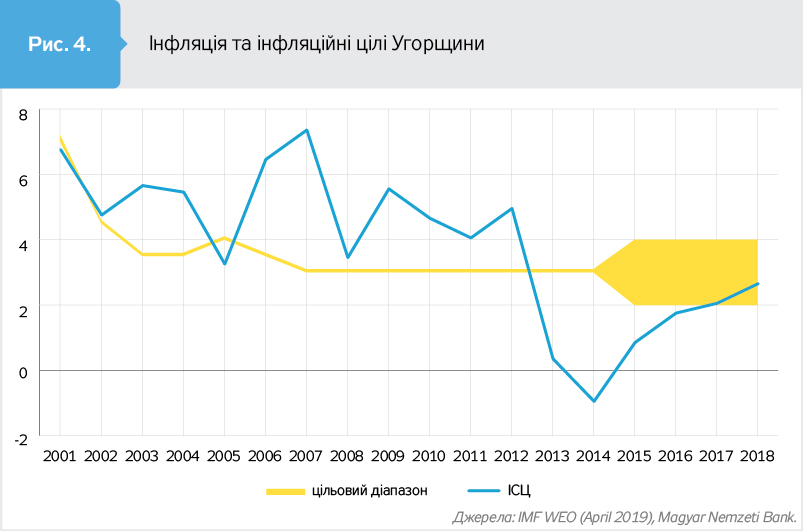

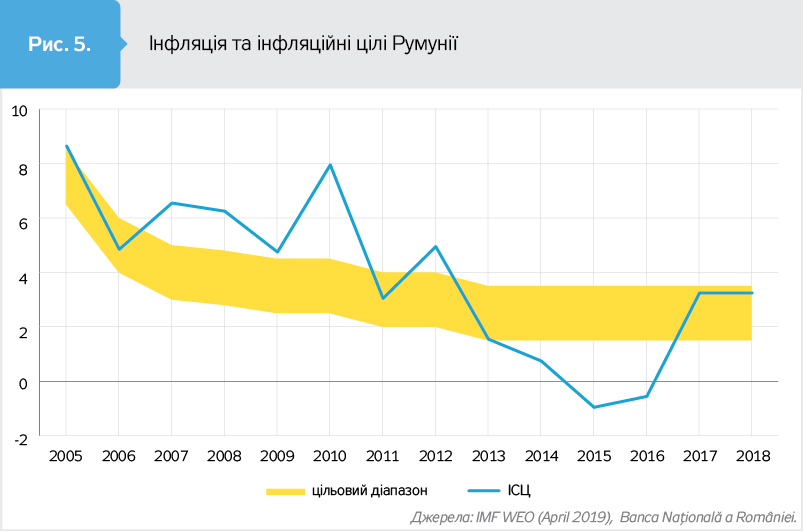

Як свідчить світовий досвід країн, які переходили від режиму фіксованого курсу до режиму ІТ, фактична інфляція часто відхилялася від цільового показника, особливо на етапі її зниження. Але в усіх випадках головним здобутком і показником ефективності монетарної політики було загальне зниження інфляції та зростання довіри до центральних банків.

І, як бачимо, і в інших країнах, що перебували на початковому етапі інфляційного таргетування, незважаючи на відхилення фактичного зростання цін від цільових параметрів, загальний тренд був на її зниження (див. рис.). Це допомагало стабілізувати економіку і, за умови здійснення структурних реформ, забезпечити стійке економічне зростання.

Увійти за допомогою Google

Увійти за допомогою Google