Є дві новини — погана і хороша. Почнемо з поганої: ви не вийдете на пенсію у 60 років, хоч би що про це говорили норми пенсійного віку. Хороша новина — завдяки цьому ви не впадете у крайню бідність, бо саме вона чекає на вас після виходу на пенсію.

У розпорядженні редакції є прогнозні розрахунки на короткострокову перспективу, зроблені експертами Пенсійного фонду України, і по-справжньому хороших новин у них для нас немає.

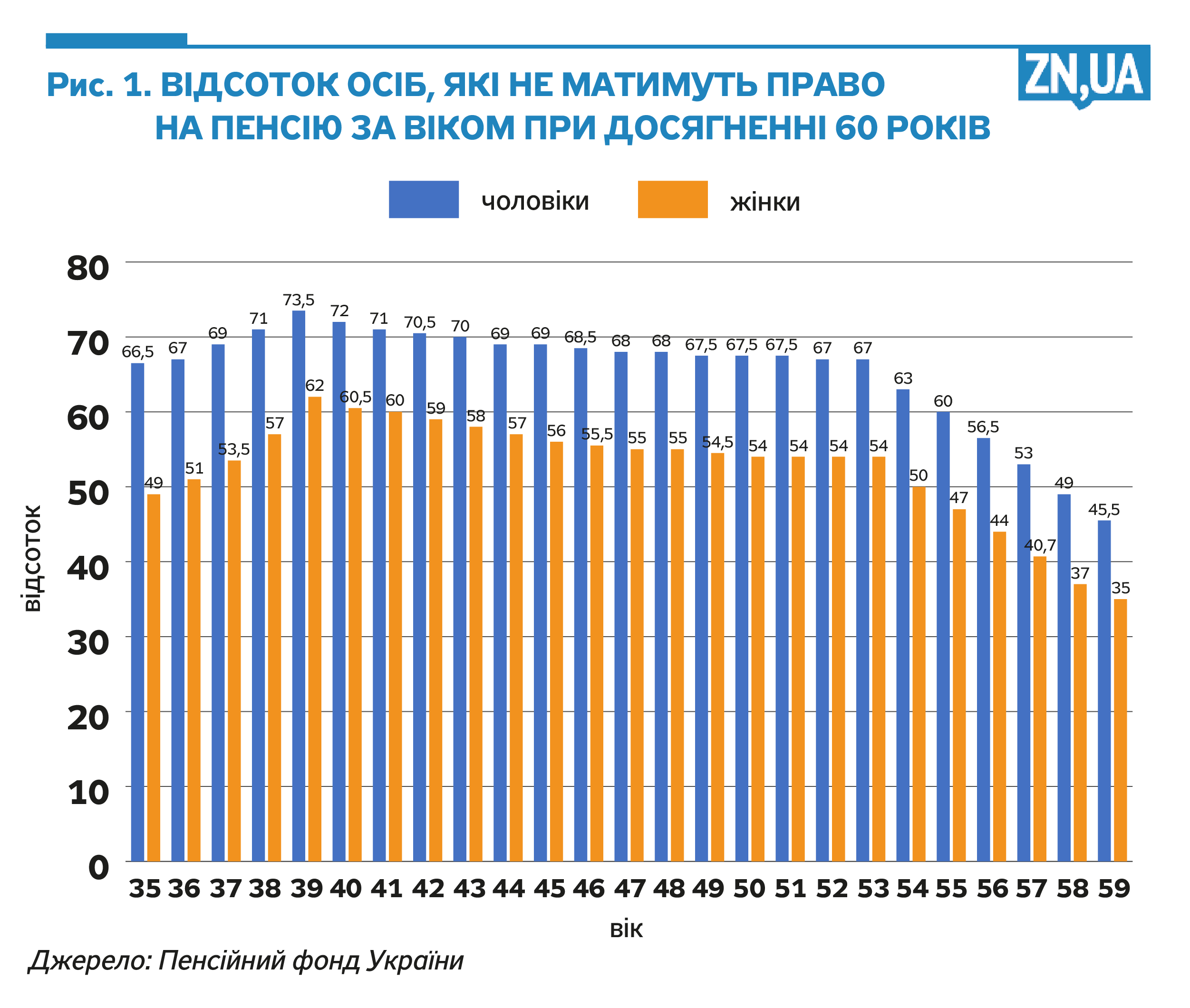

Аналітика ПФУ чітко вказує, що кількість осіб, які матимуть право на призначення пенсійних виплат при досягненні пенсійного віку, визначеного законодавством, постійно знижуватиметься через відсутність у них необхідного страхового стажу. Так, з усіх наразі застрахованих осіб у середньому 53% жінок і 65,5% чоловіків не матимуть права на пенсію при досягненні 60 років (див. рис. 1). Тобто більш як половині майбутніх пенсіонерів доведеться працювати довше, ніж вимагає законодавство, і здебільшого вони самі собі підняли свій пенсійний вік, бо головна причина відсутності необхідного стажу — неофіційна зайнятість.

Впроваджуючи чергову пенсійну реформу, уряд Володимира Гройсмана страшно тішився, що йому вдалося уникнути електорально непопулярного підвищення пенсійного віку. Та це була дуже сумнівна перемога, адже під час реформи страховий стаж (необхідну умову виходу на пенсію) підвищили з 15 до 25 років. Тобто якщо до цього людина могла піти на пенсію у 60 років за наявності 15 років сплати страхових внесків, то зараз потрібно принаймні 25 років пропрацювати офіційно, ретельно сплачуючи ЄСВ, аби претендувати на пенсію. На той момент не було розрахунків, для якої ж кількості осіб фактично буде піднято пенсійний вік через відсутність необхідного стажу. Натомість нам показували так званий гнучкий коридор пенсійного віку і розказували про можливість за необхідності «докупити» роки стажу, яких не вистачає. Що ж, тепер ми маємо чітке розуміння, що значна частина наших співвітчизників навіть зайти у цей коридор не зможе, та й «докупка» буде малоймовірною, бо не від хорошого життя люди здебільшого погоджуються на зарплати в «конвертах». І що справді було необхідним після впровадження цих змін, то це чітка комунікація із населенням про те, що робота в «тіні» фактично прирікає їх на роботу до скону.

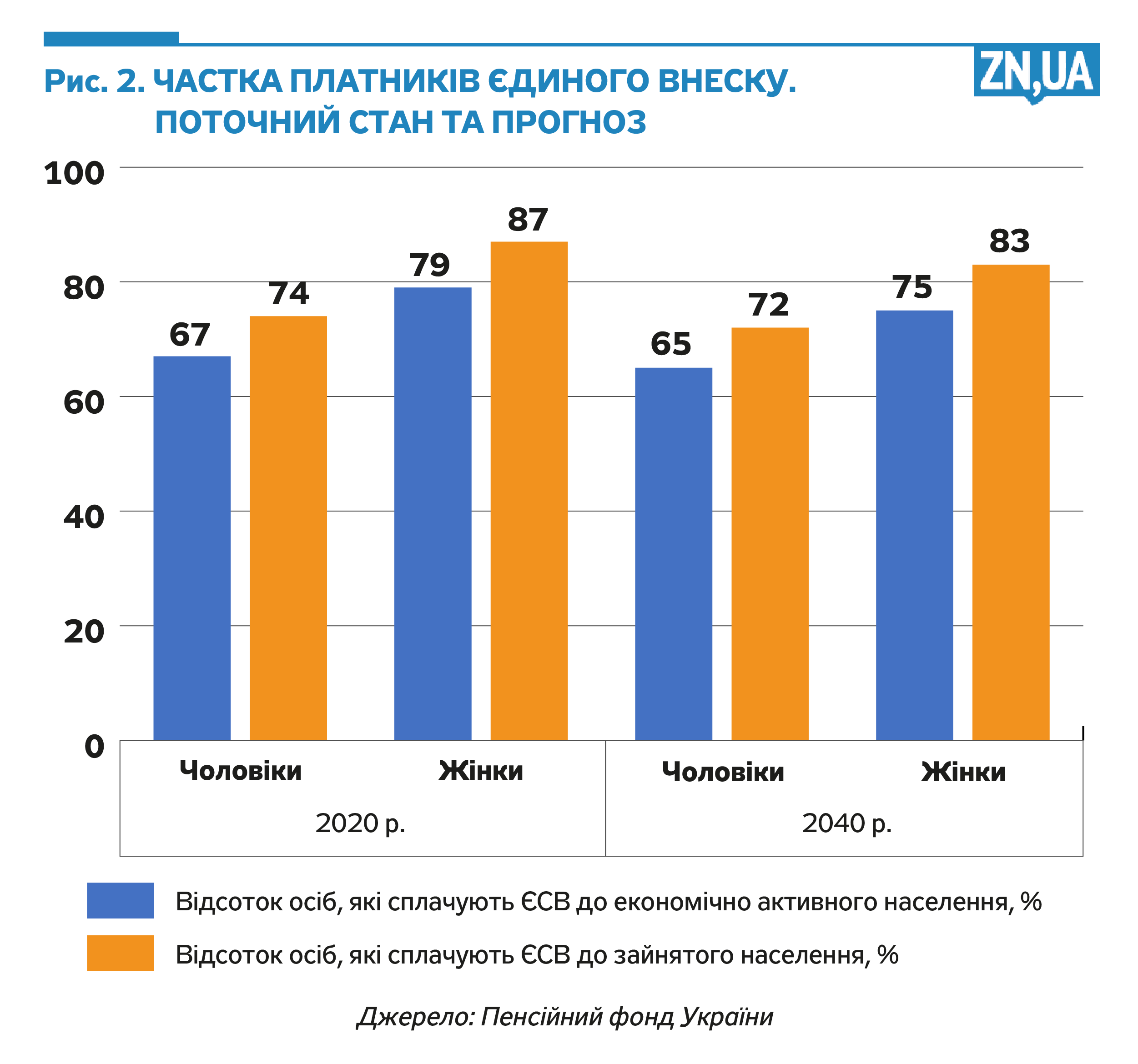

Давайте поглянемо на те, як «тінізація» зарплат уже зараз негативно впливає на ситуацію. Співвідношення кількості платників єдиного внеску до економічно активного населення становить близько 70%, а серед чоловіків 25–50 років — узагалі майже 60%. Що ще гірше, до 2040 року прогноз ПФУ не покращується (див. рис. 2).

За даними ПФУ, відношення зайнятого населення до економічно активного найнижче у віковій групі 15–25 років. І тут ідеться як про молодіжне безробіття, коли молодій людині важко отримати необхідний досвід роботи, бо кожен роботодавець шукає персонал виключно з цим досвідом, так і про неофіційне працевлаштування молоді, яка, природно, ще не переймається питаннями необхідного стажу та майбутньої пенсії. Але і серед чоловіків віком від 36 до 50 років платників єдиного внеску наразі лише 63%, решта, зважаючи на наш помірний рівень безробіття, вочевидь працює в «тіні». І це безумовно вплине на їхній страховий стаж і позбавить права на страхові пенсійні виплати із солідарної пенсійної системи, яка насправді вже давно далека і від солідарності, і від системності.

«Значне покращення пенсійного забезпечення осіб похилого віку, що вийшли на пенсію, в нинішній фінансовій ситуації є вкрай проблематичним... — це пряма цитата із аналітики ПФУ. — У зв’язку із зниженням темпів зростання власних доходів солідарна система пенсійного забезпечення втрачає свою страхову складову, так як фінансування пенсій все більше залежить від надходжень коштів з державного бюджету». Ні про яку солідарність давно не йдеться.

Збільшення видатків державного бюджету на фінансування пенсій відбулося 2016 року при зменшенні ставки єдиного внеску і, відповідно, відрахувань до бюджету Фонду майже в два рази. При цьому значної детінізації зайнятості і заробітної плати не відбулося. Від зниження тарифу перш за все виграв великий бізнес і суб’єкти господарювання, які і до цього своєчасно сплачували кошти до бюджету Фонду. Лише за 2020 рік бюджет ПФУ з цієї причини втратив суму, що перевищує надходження з державного бюджету на покриття дефіциту пенсійних коштів. Утім, коли ЄСВ зменшували, про це мало хто думав, усі сподівалися на міфічну детінізацію. На катастрофічну демографію в Україні взагалі не зважали. Що ж маємо в сухому залишку?

Наразі в Україні трохи менше 11 мільйонів пенсіонерів. А платників ЄСВ — близько 12,8 мільйона. Другі утримують перших за рахунок відрахування ЄСВ. Оскільки мінімальний ЄСВ у нас 1320 гривень, або 22% від мінімальної заробітної плати, зрозуміло, що підтримка ця не може бути значною.

При цьому видатки на пенсії в Україні вперто наближаються до 12% ВВП. Суми величезні, і якщо не враховувати наших витрат на повернення боргів, то пенсії — найбільша видаткова частина бюджету країни і становить 495,5 млрд грн, більш як половин з яких — це взагалі не ЄСВ, а додаткове фінансування з держбюджету. За таких величезних видатків пенсії у більшості залишаються маленькими, бо пенсіонерів у нас майже стільки ж, скільки й працюючих, які сплачують внески до Пенсійного фонду.

За обрахунками ПФУ, рівень заміщення пенсійними виплатами заробітної плати знижуватиметься аж до 16,2% у 2030 році. Все правильно, вийшовши на пенсію після 2030-го, ви отримаєте лише 16% від вашої зарплати. Проживете? Для розуміння, зараз середня пенсія в Україні становить 3778 грн при середній зарплаті у 14 313, тобто майже 26,5%. Але вже сьогодні очевидно, наскільки різко погіршується життя людини в момент виходу на заслужений відпочинок. Що ж буде, коли розмір пенсії становитиме лише 16% від зарплати?

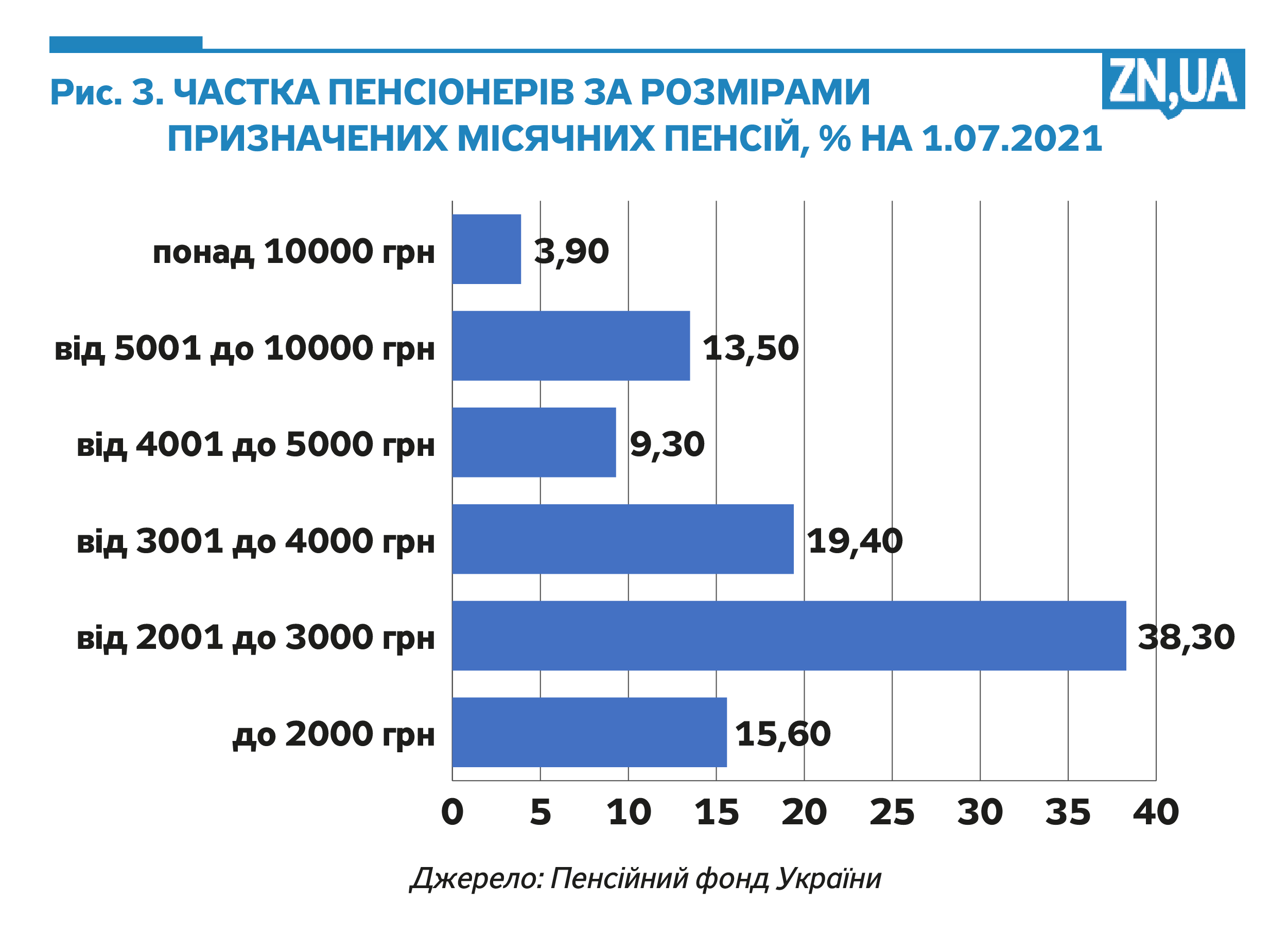

Якщо ви не прокурор, депутат чи суддя і не попіклувалися про власний пенсійний план, покладаючись виключно на державу, ви приречені на злидні у старості. Вже зараз пенсії вище 10 тис. грн в Україні отримують менш як 4% пенсіонерів (див. рис. 3), більшість виживає на значно менші суми, ба більше, у 15% пенсіонерів виплати не дотягують навіть до 2 тис. грн. І це зараз, а буде гірше. За таких перспектив мотивувати людей до «детінізації» їхніх заробітків украй важко. Ще важче публічно визнати, що солідарна система давно померла, адже альтернатив їй досі немає. Як і джерел для підвищення пенсійних виплат.

Пенсійний фонд України у своєму аналізі вважає, що ситуації могли б зарадити такі кроки:

- встановлення адекватності, обґрунтованості та прийнятності рівня фіскального навантаження на фонд оплати праці;

- скорочення кількості пенсіонерів-пільговиків;

- посилення стимулів для участі у страховій пенсійній системі та боротьба із «тінізацією» зарплат;

- створення нових робочих місць, зниження рівня безробіття, розвиток дрібного підприємництва;

- підтримка розвитку недержавних (приватних, корпоративних, професійних) пенсійних фондів і запуск обов’язкового другого накопичувального рівня;

- покращення методів контролю за надходженням єдиного внеску на загальнообов’язкове соціальне страхування;

- економічне виховання молоді та населення працездатного віку щодо прав та обов’язків участі в солідарній пенсійній системі, переваг запровадження обов’язкового накопичувального пенсійного страхування.

Чи дійсно ці рекомендації здатні зарадити «солідарці»? Підвищувати податкове навантаження на зарплати навряд чи хтось наважиться, адже насправді це підвищення лише скоротить обсяги дотацій ПФУ з держбюджету, а от на розміри пенсій не вплине. Створення нових робочих місць без боротьби із тінізацією зарплат ефекту не дасть. А боротися з «тінню» у нас традиційно не виходить. Недержавні пенсійні фонди дійсно могли б стати альтернативою, але їм однозначно бракує інвестиційних інструментів, які дали б можливість примножувати статки людей у перспективі десятків років. Та сама доля чекає і на обов’язкову накопичувальну систему від держави. А щодо економпросвіти серед молоді та працездатного населення, то цілком можна отримати зворотний ефект, бо більші знання про нинішній стан справ лише демотивуватимуть суспільство.

Чи дійсно нічого вже зробити не можна? Якщо влада і надалі заплющуватиме очі на глобальну пенсійну катастрофу, то так, ситуація дуже швидко погіршуватиметься і солідарна система зазнає колапсу. Але якщо описані нами дані, які ПФУ регулярно готує для уряду, вийдуть за межі «внутрішніх документів», активно обговорюватимуться експертами, якщо почнеться дійсно конструктивний пошук можливих подальших трансформацій діючої пенсійної системи, то шанси є. Головне, щоб ця дискусія не перетворилася на традиційні розмови про запуск накопичувальної пенсійної системи, яка все врятує. Не врятує. І у наступному тексті ми детально розкажемо, чому.

Увійти за допомогою Google

Увійти за допомогою Google