або Яким є рівень тіньової економіки у зовнішньоторговельних операціях України та ЄС і як запобігти його подальшому зростанню

Для українських виробників Угода про асоціацію між Україною та ЄС зробить торгівлю на європейському ринку простішою та дешевшою.

Після імплементації Угоди в Україні покращуватимуться правила конкуренції, спростяться умови руху капіталів. Очевидно, що ці переваги мають сенс лише для підприємств, які працюють легально. Очікувати на значні іноземні інвестиції варто лише у випадку, коли зарубіжні компанії можуть вести бізнес, не вдаючись до використання тіньових схем. В умовах виживання підприємств за рахунок виведення частини бізнес-процесів у тінь, переваги Угоди можуть ще довго залишатися нереалізованими в Україні.

Для того, щоб нові можливості Угоди про асоціацію стали драйвером розвитку економіки, українські підприємства мають працювати відкрито та не ризикувати використанням тіньових схем. Завдання уряду - забезпечити бізнесу таку можливість.

Детінізація завжди була предметом обіцянок тих, хто приходив до влади. На сьогодні близько 40% економіки України працює в "тіні" (принаймні, такий результат дають розрахунки автора цих рядків відповідно до методів, викладених у Методичних рекомендаціях розрахунку рівня тіньової економіки, затверджених наказом Мінекономіки від 18.02.2009 №123). І, якщо їх звідти вивести, то можна очікувати шаленого прискорення офіційних показників економічного зростання. Але донині всі спроби були безуспішними. У першу чергу тому, що кожного разу, починаючи з обіцянок створити сприятливі умови для виходу з "тіні", влада доволі швидко переходила до "закручування гайок" малому та середньому бізнесу. Потім, зазвичай, відбувався перерозподіл власності та досягався новий статус-кво - влада заплющувала очі на тіньові схеми, а бізнес продовжував працювати, "як завжди". З незначними відхиленнями тіньова економіка зберігалася на своєму звичайному 40-відсотковому рівні.

Нинішній уряд не є винятком. "Маски-шоу" в ІТ компаніях та медичних закладах підтверджують, що влада вдається до використання перевірених часом інструментів. Очевидно, що результат таких заходів буде негативним, про що свідчить багаторічна практика попередників. Закріплюватиметься недовіра до влади, бізнес згортатиметься, виходитиме з України, шукатиме можливості для нових схем, не інвестуватиме.

Відсутність реформ в умовах воєнного конфлікту на Сході сприяє розвитку нових тіньових схем. Концентрація ресурсів у оборонно-промисловому секторі та зловживання менеджменту на цих підприємствах створили умови для збільшення обсягів розкрадання бюджетних коштів через державне оборонне замовлення. Ситуація ускладнюється тим, що інформація про діяльність державних підприємств недоступна для аналізу. Це дає тіньовій економіці в оборонно-промисловому комплексі сприятливе підґрунтя.

Тіньові схеми в зовнішній торгівлі також продовжують розвиватись. Традиційні стимули контрабанди та маніпуляцій митною вартістю, зокрема складні митні процедури, можливості мінімізації оподаткування та корупція, доповнилися новими:

1. Окуповані території, де бізнесова діяльність не регулюється та не оподатковується за українським законодавством, фактично є "чорною дірою" для вітчизняної економіки. Корупція на пропускних пунктах між окупованими районами та підконтрольною владі територією створила умови для формування нових тіньових схем.

2. Адміністративні обмеження на обмін іноземної валюти та запровадження оподаткування цих операцій сформували потужні тіньові ринки обміну валюти. Стримування курсу наприкінці минулого року стимулювало експортерів та імпортерів до маніпуляцій цінами на товари. Банки створили паралельну систему обміну валюти за курсом, наближеним до ринкового.

3. Непослідовна кадрова політика в ДФС підтримала хабарництво на митниці та в податковій службі.

За даними експертів реального сектору економіки, постачання на експорт продукції з окупованих територій набуло масового характеру. При цьому офіційно Україна часто зазначається як країна походження таких товарів. Географія такої контрабанди є дуже широкою, включаючи Європейський Союз.

Сумлінним платникам податків з підконтрольних українській владі територій дуже важко конкурувати з виробниками з самопроголошених "ДНР" та "ЛНР". Легальні виробники платять до бюджету України податки, які значно перевищують платежі до бюджетів самопроголошених республік. Виробники з підконтрольних бойовикам територій часто мають доступ до дешевих або навіть безкоштовних ресурсів, залишених вимушеними переселенцями. Фінансовий стан виробників, які перемістили бізнес з окупованих до підконтрольних українській владі регіонів, значно ускладнився через додаткові витрати. Тому собівартість продукції виробників з "ДНР" та "ЛНР" є нижчою за собівартість легальних українських виробників. Завдяки цьому, контрабанда продукції з непідконтрольних українській владі територій є привабливим бізнесом.

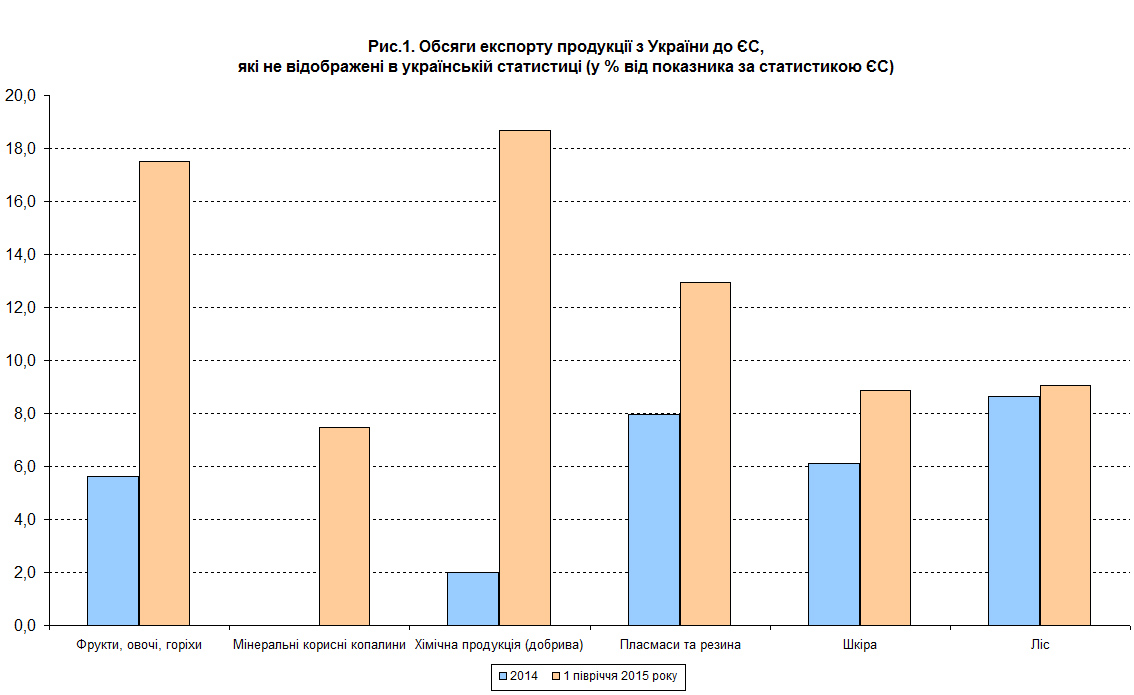

Для отримання орієнтовних оцінок тіньових обсягів експорту та імпорту можна використати метод дзеркальної статистики, який дозволяє порівняти дані з різних джерел інформації щодо певного потоку товарів між країнами. Наприклад, якщо аналізувати товарний потік з України до ЄС, то за українською статистикою це буде експорт з України, а за статистикою Євросоюзу - імпорт до ЄС. Дані експорту з України можна взяти на сайті Державної служби статистики, а дані імпорту до ЄС - на сайті служби статистики ЄС Євростат. На основі отриманої інформації з двох джерел та експертних розрахунків, дані експорту та імпорту можна співставити. Теоретично, для такого товарного потоку дані, отримані з різних джерел інформації, повинні бути однаковими. Але на практиці, між ними є розбіжність, яка зазвичай пояснюється наявністю контрабанди або штучним заниженням чи завищенням цін.

Розбіжності між цифрами Держстату та Євростату щодо товарних потоків з України до ЄС є майже за усіма товарними групами. Експорт із України фруктів та овочів, мінералів, хімічної продукції, пластмас та резини, шкіри та лісу є меншим за офіційні показники імпорту цих товарів до ЄС. За всіма наведеними групами товарів у 2015 р. спостерігається тенденція до збільшення нелегального експорту.

За показниками, наведеними на рис. 1, можуть стояти контрабанда та штучне заниження цін експорту. Українські експортери, як правило, занижують експортні ціни для того, щоб залишити частину своїх коштів за кордоном та/або зменшити доходи і, відповідно, мінімізувати податок на прибуток. Вимоги щодо обов'язкового продажу валюти, стримування обмінного курсу нижче ринкового рівня та банкрутства банків мотивують підприємців до розміщення коштів за кордоном для того, щоб не втратити їх. Тобото, імпортери використовують подібні схеми для збереження своїх коштів та мінімізації оподаткування.

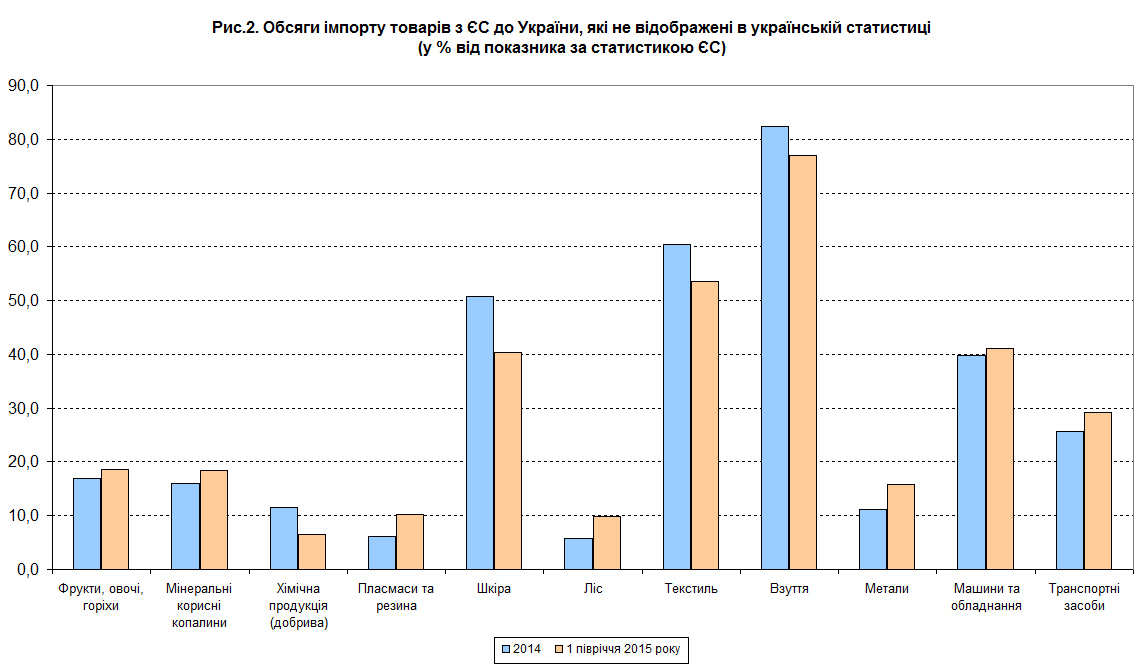

Як показує дзеркальна статистика з ЄС, заниження вартості імпорту має найбільші масштаби при імпорті споживчої та інвестиційної продукції. Заниження вартості одягу та взуття становить від 50 до 80% відсотків від ціни придбаної у європейських компаній продукції. На значні суми занижується вартість імпорту інвестиційної продукції, зокрема машин та обладнання - на 40%, транспортних засобів - на 25–30%.

Заниження вартості інвестиційної продукції зумовлено тим, що підприємства намагаються мінімізувати податок на прибуток. Фактично, ця цифра є індикатором ефективності існуючої системи оподаткування, зокрема податку на прибуток підприємств. Зараз ведуться дискусії між прихильниками оподаткування прибутку та розподіленого прибутку. Наведені масштаби заниження обсягів вартості інвестиційної продукції є аргументом на користь другої концепції. Звільнення від оподаткування інвестованих коштів може знівелювати економічну доцільність операцій з заниження митної вартості при імпорті машин та обладнання.

Наведені явища не є унікальними для України, вони спостерігаються і в країнах ЄС, проте там їх масштаб є значно нижчим. Українські виробники повинні нести додаткові трансакційні витрати на обслуговування тіньових оборудок, що знижує їхню конкурентоспроможність порівняно з європейськими колегами.

Реалізація унікальних можливостей, які вітчизняні виробники отримують завдяки імплементації Угоди про асоціацію, потребує справжніх зусиль держави в напрямі створення сприятливого бізнес-середовища, а не їх імітації. Умови ведення бізнесу мають максимально сприяти його виходу з "тіні" та здійсненню зовнішньоторговельних операцій у легальний спосіб, оскільки від суто формальної їх підгонки під європейські лекала традиційними чиновницькими методами українського зразка буде мало зиску як економіці, так і держбюджету.

Увійти за допомогою Google

Увійти за допомогою Google