Суми розміщення гривневих облігацій внутрішньої держпозики (ОВДП) на первинному ринку в січні—липні 2021 року (178,2 млрд грн) зросли в 1,6 разу відносно попереднього року. Але від розміщення валютних ОВДП (2,3 млрд дол. США) поточного року уряд залучив до бюджету на 29% менше коштів, ніж у січні—липні 2020-го.

Ключовими тенденціями на ринку ОВДП цього року стали:

- утримання високого рівня номінальних відсоткових ставок (10,9–11,6% річних) і незначне зниження реальних ставок відносно попереднього року;

- збереження помітного відриву середньої номінальної ставки ОВДП від облікової ставки НБУ та утворення позитивного розриву між ставками ОВДП і строкових депозитів банків;

- збереження напівзакритого характеру ринку для фізичних осіб (їхня частка була меншою від 2%) при домінуванні на ринку українських банків (з часткою 50,2%) і підвищенні ролі нерезидентів.

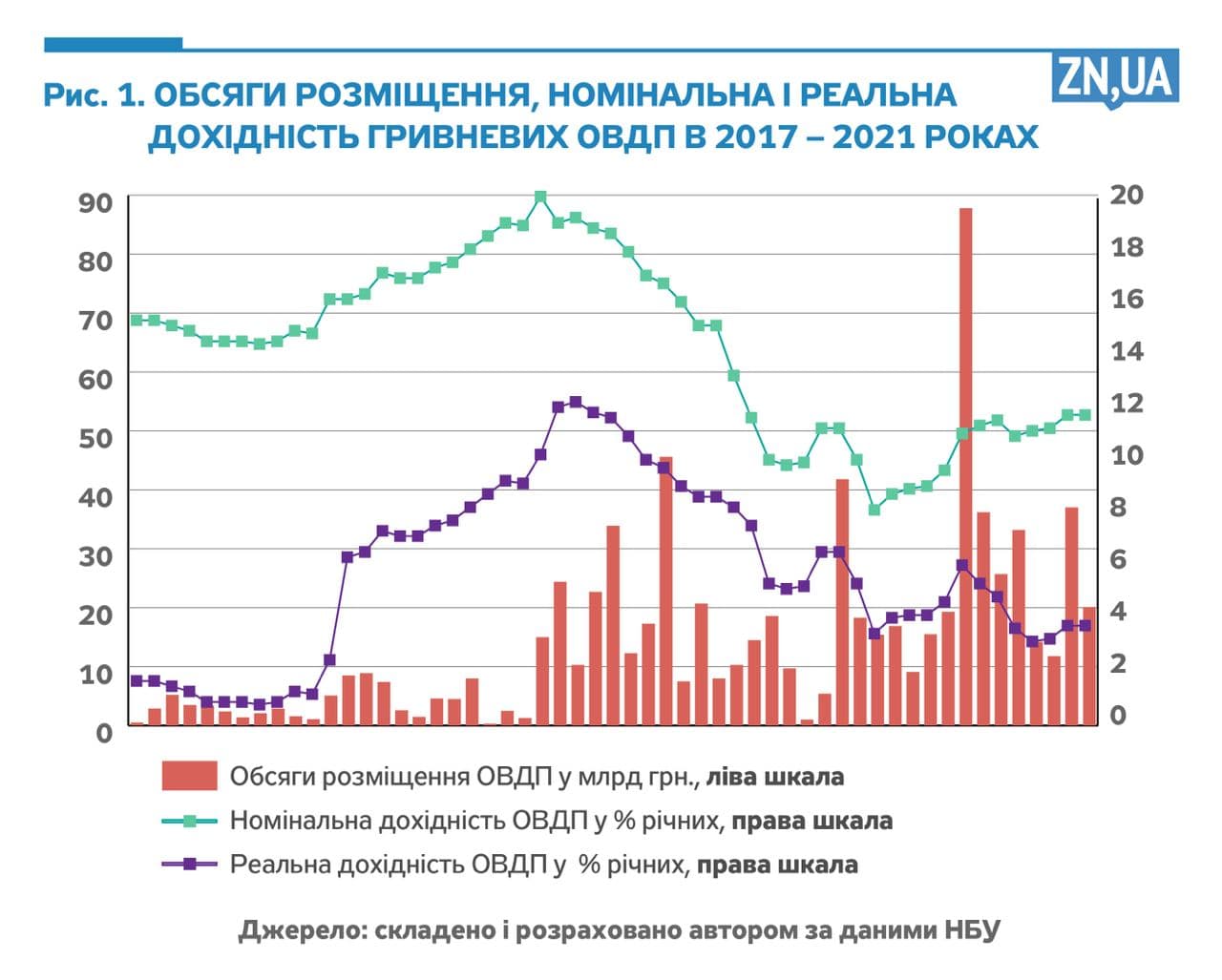

Обсяги розміщення гривневих ОВДП, рівень їхньої номінальної та реальної дохідності у помісячному розрізі в січні 2017-го — липні 2021 року відображено на рис. 1.

Як бачимо, 2021 року найбільші запозичення на внутрішньому ринку уряд здійснював у січні й червні, коли обсяги місячних розміщень ОВДП становили 36,2 і 37 млрд грн. Такі обсяги хоча й були значними, все ж таки відставали від пікових значень грудня 2020-го (87,8 млрд) і травня 2020 року (41,8 млрд грн).

Номінальна дохідність гривневих ОВДП у січні—липні 2021 року зросла на 1,5 в.п. порівняно із середньою дохідністю 2020 року і досягла 11,3% річних. Середньозважена номінальна ставка первинного ринку протягом семи місяців не мала значних коливань. Деяке зростання дохідності 2021 року відносно 2020-го пояснювалося посиленням інфляційних ризиків і підвищенням облікової ставки НБУ. Але хронічно високий рівень відсоткових ставок за ОВДП є відображенням відповідної державної політики, яка тривалий час здійснюється в інтересах українського і міжнародного фінансового капіталу.

Якщо в багатьох країнах світу реальні ставки за державними цінними паперами є від’ємними, то в Україні реальна дохідність гривневих ОВДП у січні—липні 2021 року коливалася в межах від +3,3% до +5,3% і в середньому становила +3,9% річних. Цей рівень був на 1,1 в.п. нижчим, ніж у середньому за 2020 рік. Тобто за підвищення темпів інфляції номінальна дохідність ОВДП зросла, а реальна дохідність, навпаки, знизилася (хоча й залишалася аномально високою). Така динаміка є закономірною для періоду прискорення інфляції, коли відбувається поступове перенесення темпів інфляції на номінальні відсоткові ставки. Але реальні відсоткові ставки при цьому на деякий час можуть знижуватися (до моменту повного включення інфляційної надбавки до складу номінальних ставок).

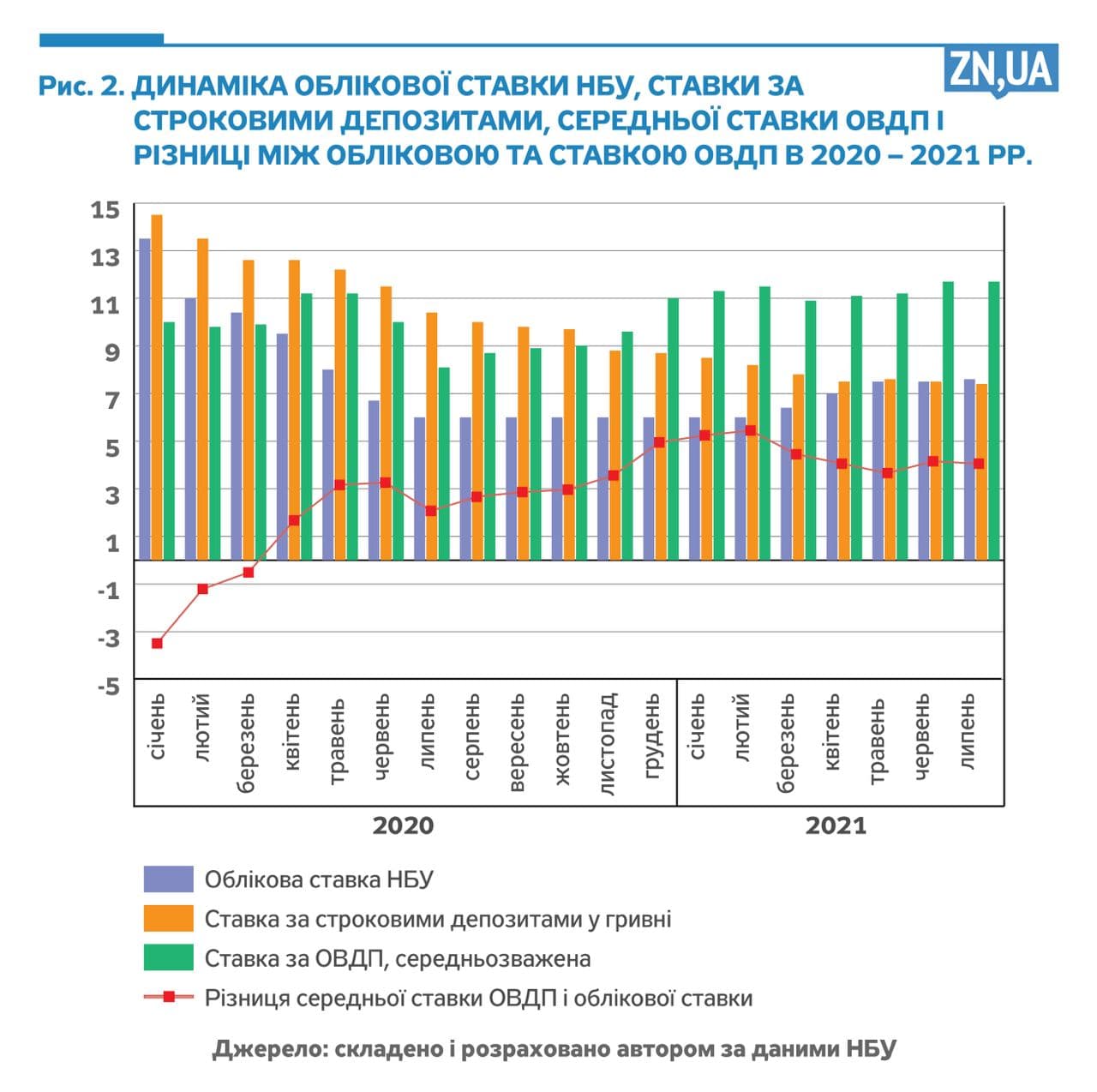

2021 року закріпилося неприродне співвідношення між рівнем номінальних ставок за ОВДП і рівнем облікової ставки НБУ. На рис. 2 зображено динаміку облікової ставки НБУ, ставки за строковими депозитами банків і середньозваженої ставки ОВДП у 2020–2021 роках.

Показово, що в 2019-му — першому кварталі 2020 року відсоткова ставка за ОВДП була нижчою від облікової ставки НБУ, однак із квітня 2020-го ставка за ОВДП перевищила ставку НБУ, і з часом цей розрив лише поглиблювався. З травня до грудня 2020 року різниця середньої ставки ОВДП і облікової ставки НБУ перебувала в діапазоні 2,1–3,6% річних. Грудневе різке підвищення урядом номінальних ставок за ОВДП спричинило розширення такої різниці до 5% річних із досягненням пікового значення 5,5% у лютому 2021-го. Відтоді розрив між двома ставками хоча й зменшився, але несуттєво: в липні 2021 року він становив 4,1% річних.

Ще однією знаковою подією фінансового ринку України за останній рік стало аномальне співвідношення між ставкою за строковими гривневими депозитами банків і ставкою за ОВДП. Так, якщо до листопада 2020 року депозитна ставка була вищою за ставку державних облігацій, то в листопаді остання ставка перевищила депозитну. А в грудні 2020-го вже спостерігався колосальний розрив між двома ставками, і поточного року він ще більше поглибився, сягнувши в червні-липні 2021 року 4,2% річних (див. рис. 2).

Зазначені стрибки рівнів відсоткових ставок і співвідношень між різними видами ставок свідчать про нездорові тенденції на фінансовому ринку України та збої у трансмісійному механізмі монетарної політики. Адже за нормальних умов ставки за державними облігаціями хоча й перевищують облікову ставку центрального банку, але незначною мірою, оскільки перебувають на близьких ланках трансмісійного механізму. На противагу цьому ставки за строковими депозитами банків діють на завершальних стадіях монетарної трансмісії й зазвичай є помітно вищими як за облікову ставку центрального банку, так і за ставки за державними облігаціями. В Україні, як ми показали, серед трьох видів ставок ставка за державними облігаціями є найвищою, при цьому її відрив від облікової ставки НБУ є невиправдано високим; а вищий рівень ставок за ОВДП порівняно із ставками строкових депозитів є ірраціональним.

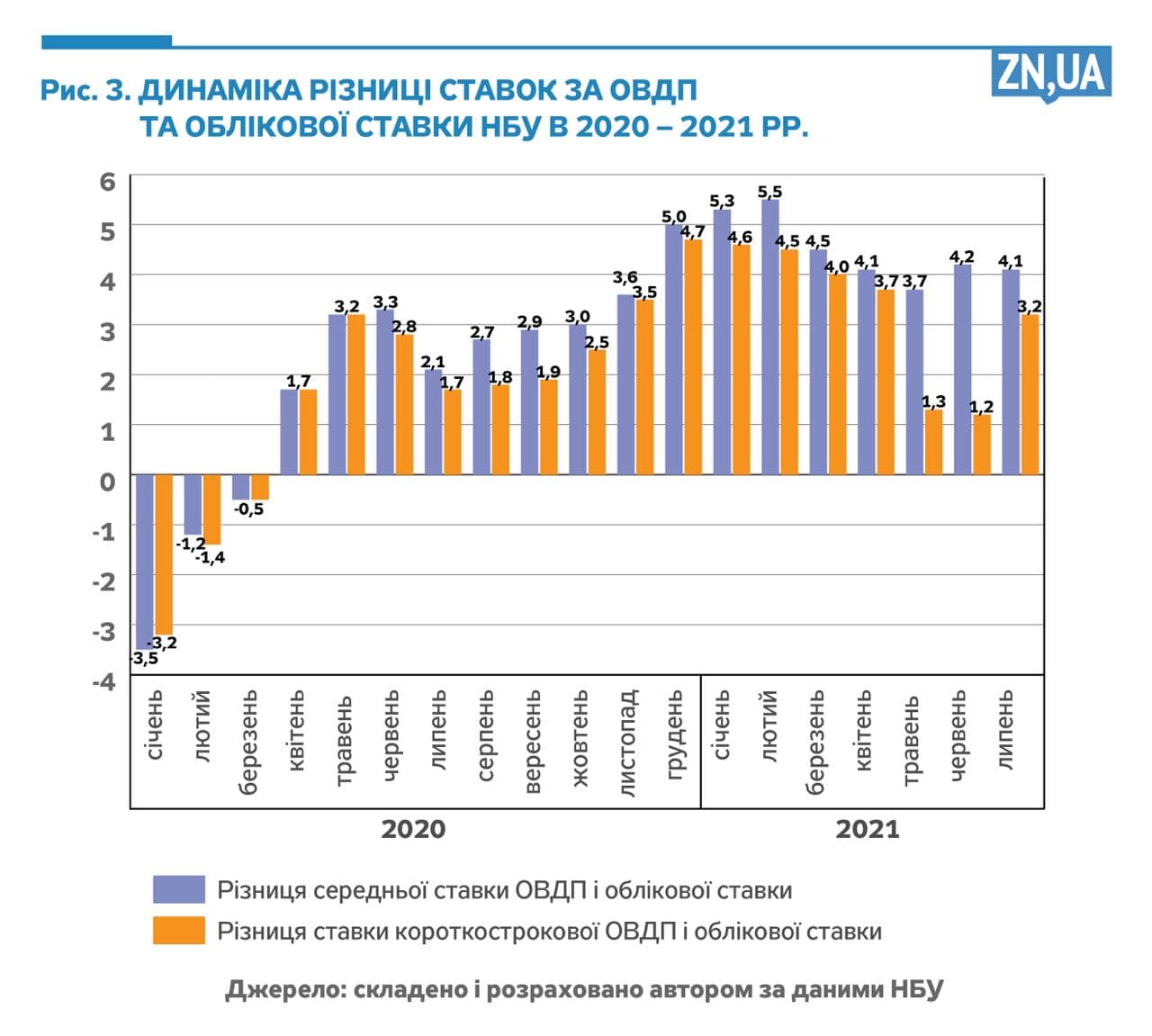

Гіпотетично значне відставання облікової ставки НБУ від рівня ставок за ОВДП могло б пояснюватися зміною строковості ОВДП і нарощуванням випусків довгострокових облігацій. Дійсно, частка середньострокових випусків зросла, а частка короткострокових облігацій у первинних розміщеннях ОВДП зменшилася з 72,4% у 2020 році до 27,5% у січні—липні 2021-го. Але при цьому поряд із згадуваним наростанням відриву середньої ставки ОВДП від облікової мало місце й наростання відриву ставки короткострокових ОВДП від тієї ж облікової ставки.

Дані рис. 3 засвідчують: різниця ставки короткострокових ОВДП і облікової ставки НБУ збільшилася з 1,7% річних у липні 2020 року до 4,7% річних у грудні і відтоді мала неприродно високі значення. Лише у травні-червні 2021 року така різниця тимчасово зменшилася (до 1,3–1,2% річних), але у липні знову зросла до 3,2%.

Щодо депозитних ставок банків, то, з одного боку, їх зниження 2021 року частково пояснюється надлишком ліквідності та було цілком передбачуваним при зменшенні потреб банків у залученні ресурсів. Але, з іншого боку, одночасне синхронне зростання ставок за ОВДП виглядає нелогічно. Чому надлишок ресурсів у банках не тисне на ринок ОВДП і не викликає зниження відсоткових ставок за держоблігаціями за аналогією із ставками за банківськими депозитами?

Вочевидь проявляється фактор зацікавленості певних кіл у збереженні високої дохідності ОВДП і у фінансуванні непомірних апетитів «інвесторів» за рахунок бюджетних коштів. До цього варто додати штучні обмеження для участі в кредитуванні уряду роздрібних інвесторів і прямий продаж ОВДП на первинних аукціонах лише первинним дилерам. Такі чинники стримують конкуренцію на ринку та створюють можливості для маніпулювання відсотковими ставками.

Про завищення відсоткових ставок за борговими зобов'язаннями в Україні свідчить і такий показник, як відношення відсоткових виплат за державним боргом до ВВП. В Україні таке відношення в 2019–2020 роках становило 3% ВВП, тоді як у країнах з ринками, що формуються, і з середніми доходами — лише 1,9% ВВП. Тобто в Україні при середньому рівні боргового навантаження відносна величина відсоткових виплат за боргом у 1,6 разу перевищує середній показник у країнах з аналогічним рівнем розвитку. Показово, що витрати на обслуговування внутрішнього боргу в Україні в першому півріччі 2021-го збільшилися на 9,4 млрд грн порівняно з першим півріччям 2020 року.

Отже, наведені статистичні дані вказують на наявність аномалій на фінансовому ринку України, ймовірними причинами яких є активне включення лобістських і політичних чинників у роботу ринку ОВДП, а також створення нерівних умов для різних категорій інвесторів.

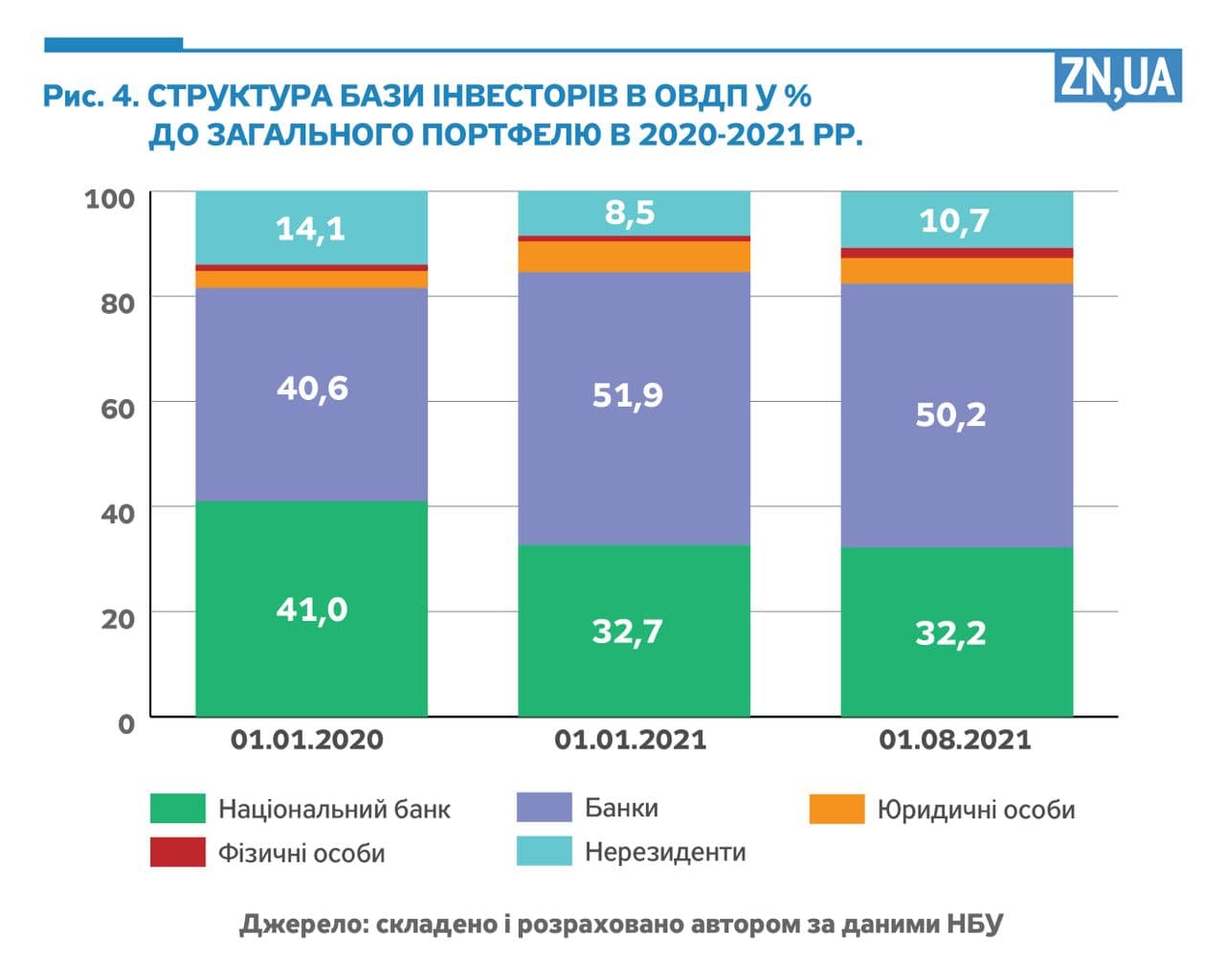

У структурі бази інвесторів у державні цінні папери за січень—липень 2021 року відбулися такі важливі зміни: частка банків України (без НБУ) зменшилася з 51,9 до 50,2%; частка юридичних осіб України — з 5,8 до 4,9%; частка іноземних інвесторів зросла з 8,5 до 10,7%; а частка фізичних осіб — з 1,1 до 1,9% (див. рис. 4).

Сума заборгованості уряду перед іноземними інвесторами за ОВДП за січень—липень 2021 року збільшилася на 21,2 млрд грн, до 105,6 млрд. Потоки іноземного капіталу мали певний вплив на валютно-курсові коливання.

За січень—липень 2021 року вкладення фізичних осіб в ОВДП збільшилися на 7,8 млрд грн (до 18,8 млрд). Але при цьому вони становили лише 0,4% ВВП. У вимірі міжнародних порівнянь такий рівень участі фізичних осіб є дуже низьким. Так, у Польщі вказаний показник становить 1% ВВП, в Італії — 5,1, в Ірландії — 6,8, в Угорщині — 14,5, у Португалії — 15% ВВП. Український феномен пояснюється небажанням відповідальних органів запроваджувати адекватний інструмент для роздрібних інвесторів, наджорсткими вимогами у частині фінансового моніторингу, а також високими трансакційними втратами при використанні фізичними особами стандартних схем придбання ОВДП.

Банки України зменшили власний портфель вкладень в ОВДП на 20,9 млрд грн, до 493,6 млрд. Таке скорочення забезпечили в основному валютні ОВДП, що пояснюється як жорсткими вимогами НБУ до оцінки ризиків банківських операцій з валютними ОВДП, так і їхньою низькою дохідністю. У першому півріччі 2021 року середня вартість залучення державних позик в іноземній валюті на внутрішньому ринку становила 3,8% за доларовими і 2,5% за євро-інструментами. Ця вартість була суттєво нижчою від вартості позик на зовнішніх ринках, адже уряд розміщував облігації зовнішньої позики за ставкою 6,875% річних.

По суті, потенційно значний попит на валютні ОВДП стримувався встановленням їхньої низької дохідності та адміністративними обмеженнями, зафіксованими у Меморандумі з МВФ. З іншого боку, інвестори в зовнішні облігації України отримували штучні переваги над внутрішніми інвесторами у вигляді вищих відсоткових ставок. Така політика, крім суттєвих втрат для бюджету, погіршувала і стан платіжного балансу країни.

В умовах дорожнечі та нестабільного доступу до зовнішніх ринкових позик уряду варто було б збільшити обсяги емісії валютних ОВДП, дещо підвищивши їхню дохідність. Важливо також відновити здорові пропорції на фінансовому ринку України шляхом зниження реальної відсоткової ставки за гривневими ОВДП до рівня 0–1% річних і посилення конкурентних засад ринку. Реалізація цих пропозицій потребує перш за все спрощення умов доступу до ринку роздрібних інвесторів і модифікації системи розміщень ОВДП через первинних дилерів.

Увійти за допомогою Google

Увійти за допомогою Google