Глобальна економіка занурилася в стан глибокої рецесії, найбільшої за масштабами з часів Великої депресії 1930-х років. Для зменшення негативних економічних і соціальних ефектів коронакризи багато країн світу затвердили фіскальні пакети порятунку, цільове призначення яких — посилення національних систем охорони здоров'я, компенсація втрачених заробітних плат працівникам і допомога постраждалим компаніям.

У міжнародній практиці антикризові фіскальні пакети вміщували три основні типи заходів:

1) на боці державних видатків рятівні заходи поширювалися на виплату допомог із безробіття, оплату лікарняних, надання субсидій підприємствам на оплату праці та цільових трансфертів постраждалим фірмам і населенню, субсидування фірм у сферах туризму, транспорту, готельного господарства та інше;

2) на боці доходів бюджету застосовувалися відстрочки сплати корпоративного податку на прибуток, податку на особисті доходи, внесків на соціальне страхування, надавалися інші податкові пільги, які стосувалися вразливих фірм, домогосподарств і виробництва медичних товарів і послуг;

3) фіскальні заходи у формі підтримки ліквідності включали надання державою позик і гарантій підприємствам, поповнення статутних капіталів державою. Такі заходи допомагали підтримувати обігові кошти економічних суб'єктів і сприяли зменшенню кількості банкрутств.

Перші два типи заходів реалізовувалися через пряме бюджетне фінансування або недоотримання доходів бюджету, а заходи з підтримки ліквідності — через операції органів державного управління з активами і зобов'язаннями.

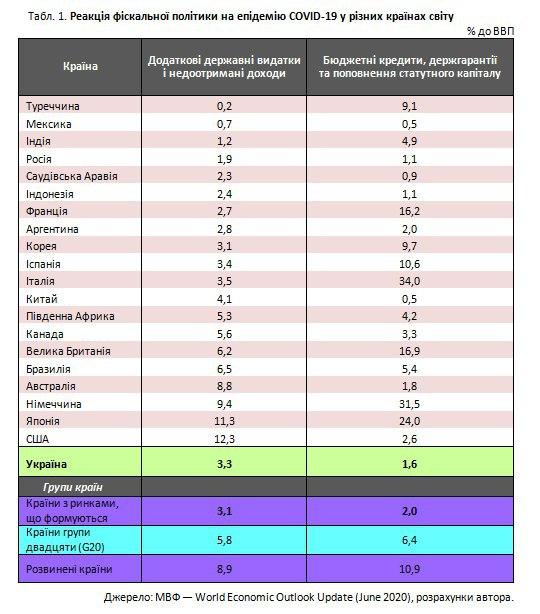

У розвинених країнах вартість заходів фіскальної політики у відповідь на коронакризу МВФ оцінює в сумі 19,8% ВВП 2020 року (див. табл. 1). Причому в структурі фіскальних пакетів додаткові державні видатки і податкові заходи досягають величини 8,9% ВВП, а заходи з підтримки ліквідності — 10,9% ВВП.

Серед великих економік найбільшими обсягами фіскальних пакетів відзначалися: Німеччина — 40,9% ВВП (у тому числі заходи з підтримки ліквідності — 31,5% ВВП), Італія — 37,5% (34%), Японія — 35,3% (24%), Велика Британія — 23% (16,9%), Франція — 18,8% (16,2%), США — 14,8% ВВП (2,6% ВВП).

У країнах з ринками, що формуються, вартість фіскальних пакетів порятунку 2020 року оцінюється в середньому на рівні 5,1% ВВП. З цієї суми 3,1% ВВП становлять додаткові державні видатки і недоотримані доходи, а 2% ВВП — заходи з підтримки ліквідності. Найбільшими відхиленнями від середнього значення характеризуються Бразилія (вартість пакета — 11,9% ВВП) і Південна Африка (9,5%). На іншому краю спектра — Мексика (1,1%) і Росія (2,9% ВВП).

Як бачимо, фіскальні програми з підтримки ліквідності були досить масштабними в розвинених країнах (із середнім обсягом 10,9% ВВП). Але такі програми практикувалися і в країнах з ринками, що формуються (2% ВВП). Наприклад, у Польщі урядом затверджено програму кредитних гарантій і мікропозик підприємцям із бюджетом близько 3,3% річного ВВП, а Польський фонд розвитку зобов'язався профінансувати програму підтримки бізнесу вартістю 4,5% ВВП.

В Україні вартість фіскального пакета порятунку оцінено нами на рівні 4,9% ВВП, що майже відповідає середньому рівню у країнах з ринками, що формуються (5,1%). Але український показник є вчетверо нижчим, ніж у розвинених країнах (див. рис. 1). Такі розбіжності мають як об'єктивні причини (вузький фіскальний простір, обмеженість джерел фінансування дефіциту), так і суб'єктивні (неготовність державних органів надавати суттєву підтримку бізнесу і населенню за їх традиційно пасивної участі у вирішенні суспільних проблем).

В Україні додаткові державні видатки і податкові послаблення як складові фіскального пакета порятунку оцінюються на рівні 3,3% ВВП, що майже відповідає середньому показнику в країнах з ринками, що формуються. Так, податкові послаблення для бізнесу включали збільшення річного порогу доходів для спрощеної системи оподаткування, скасування штрафів за затримку податкових платежів, тимчасове звільнення від податку на нерухомість і єдиного соціального внеску, відтермінування податкових перевірок і строків подання податкових декларацій. Спеціальну надбавку лікарям і медперсоналу за лікування хворих на COVID-19 було звільнено від нарахування податку на доходи. Податкові пільги з ПДВ та імпортних мит отримали виробництво і постачання певних медичних товарів.

Фіскальні стимули з боку видатків бюджету набували форми одноразової грошової допомоги пенсіонерам з невисокими пенсіями, збільшення щомісячної пенсії на 500 грн для пенсіонерів віком понад 80 років, дострокової індексації пенсій усім категоріям, підвищення заробітної плати медичному персоналу за лікування хворих на COVID-19. Підприємцям, які втратили доходи внаслідок карантину, було надано право оформити допомогу на дітей. У частині допомоги по безробіттю її мінімальний розмір було збільшено з 650 до 1000 грн і з 1630 до 1800 грн на місяць. Уряд ініціював також допомогу із тимчасового безробіття для осіб, які втратили роботу на період карантину, у розмірі 2/3 місячного посадового окладу, але не більше мінімальної заробітної плати.

Фіскальні заходи з підтримки ліквідності в Україні — 1,6% ВВП — за вартістю є дещо меншими, ніж у середньому у країнах з ринками, що формуються (2% ВВП) і багатократно меншими, ніж у розвинених країнах. При обчисленні цієї суми для України було враховано граничні рівні надання державних гарантій і рекапіталізації банків (зафіксовані у Меморандумі з МВФ), а також бюджетне фінансування кредитної програми «5–7–9».

У світі зворотним боком активного фіскального захисту населення і бізнесу в період коронакризи є стрімке зростання бюджетних дефіцитів і нарощування державних боргів. За прогнозом МВФ, дефіцит сектору загального державного управління в світі зросте до 13,9% ВВП 2020 року, що на 10% ВВП перевищує показник 2019-го.

У країнах з ринками, що формуються, дворазове збільшення бюджетного дефіциту відображатиме як фіскальну експансію та скорочення обсягів виробництва, так і зниження світових цін на експортовані товари і підвищення вартості державних комерційних запозичень. В Україні дефіцит сектору загального державного управління, згідно з прогнозом МВФ, становитиме 8,2% ВВП і відставатиме на 5,7 в.п. від середньосвітового показника.

Прогнозується, що борг сектору загального державного управління всіх країн світу за 2020 рік збільшиться на 18,7% ВВП і досягне величини 101,5% ВВП. Серед країн з ринками, що формуються, державний борг в Україні на кінець року дещо перевищуватиме середні значення: 65,4% проти 63,1% ВВП.

Авторитетні у світі фахівці визнають: можливості бідних країн вживати дієвих заходів для зменшення людських втрат і економічних збитків мають бути істотно посилені на основі механізмів полегшення боргового тягаря та збільшення обсягів пільгового фінансування багатими країнами. А в площині внутрішньої політики країн, що розвиваються, пріоритетними завданнями для них є використання стабілізаційного потенціалу фіскальної та монетарної політик.

Оцінити, наскільки фіскальна політика України виконує свою стабілізаційну функцію, можна на основі показників, які застосовуються в практиці фіскального аналізу. Зокрема, одним із ключових показників є циклічно скоригований первинний баланс (англ. CAPB) сектору загального державного управління. На першому етапі він розраховується як загальний фіскальний баланс за вирахуванням видатків на обслуговування боргу. Надалі показник первинного фіскального балансу очищається від впливу циклічних факторів. Отримане додатне сальдо CAPB показує чистий вклад фіскальної політики у зростання сукупного попиту в економіці.

У таблиці 2 наведено дані щодо динаміки CAPB з 2013-го по 2020 рік в Україні та різних групах країн, які підводять до таких висновків:

1) фіскальна політика України мала рестрикційний характер упродовж тривалого періоду (у 2015–2019 роках) і лише 2020-го набула помірно стимулюючого характеру; поточного року дискреційна фіскальна політика України генеруватиме приріст сукупного попиту на 0,8% ВВП;

2) порівняно з іншими країнами світу фіскальна політика в Україні була надмірно жорсткою упродовж більшої частини досліджуваного періоду.

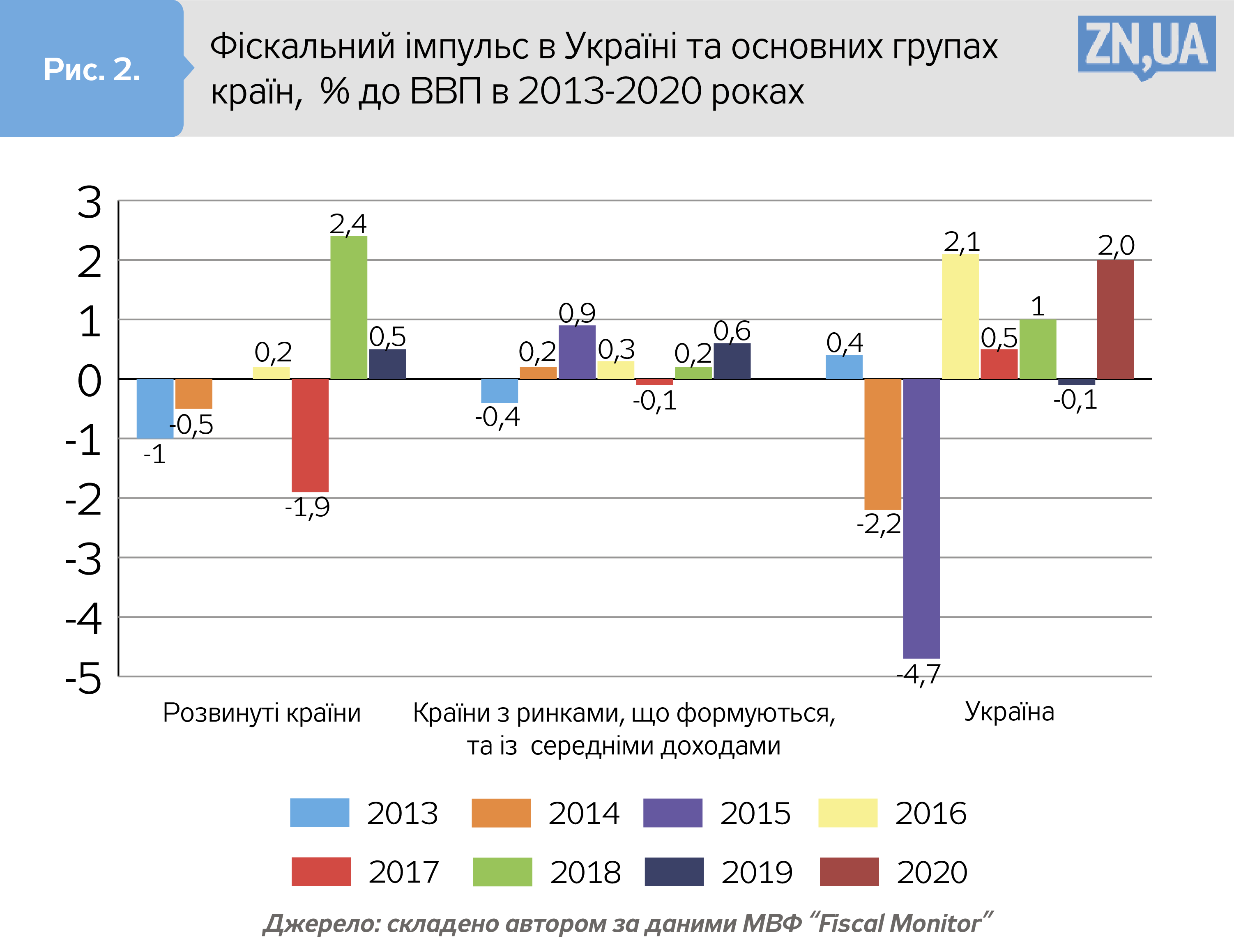

Ще одним корисним показником у практиці фіскального аналізу є показник фіскального імпульсу, який обчислюється як різниця з оберненим знаком циклічно скоригованого первинного балансу поточного і попереднього періодів. Від’ємна величина фіскального імпульсу має місце у період фіскальної консолідації, а додатна — у період фіскальної експансії. На рисунку 2 наведено динаміку показників фіскального імпульсу в Україні та різних групах країн у 2013–2020 роках.

Представлені дані свідчать: 2014-й і 2015 рік були періодом жорсткої фіскальної консолідації в Україні (фіскальні заходи забезпечили зменшення циклічно скоригованого балансу на 2,2% і 4,7% ВВП, відповідно). З 2016 року фіскальна політика помітно пом’якшилася: фіскальний імпульс став додатним і досягнув величини 2,1% ВВП. У 2017–2018 роках фіскальний імпульс зменшувався, однак політика не втрачала експансивного характеру. 2020 року величина фіскального імпульсу знову помітно збільшиться — до 2% ВВП, тобто фіскальна політика стане експансивною.

Поєднання показників фіскального імпульсу з показниками ВВП дозволяє встановити проциклічний чи антициклічний характер фіскальної політики. Так, якщо фіскальний імпульс є додатним у період економічного буму або ж від’ємним у період економічного спаду, то фіскальна політика є проциклічною. З іншого боку, якщо фіскальний імпульс є додатним у період спаду економіки або від’ємним у період зростання, тоді фіскальна політика має антициклічний характер.

Проведений нами аналіз засвідчив, що на суттєвому проміжку досліджуваного нами періоду — з 2014-го до 2018 року — фіскальна політика України мала проциклічну спрямованість, тобто посилювала економічний бум і поглиблювала економічний спад. А в 2019–2020 роках фіскальна політика, нарешті, стала антициклічною, — вона підтримувала економіку на стадії спаду і гальмувала на стадії зростання. Це означає, що лише два роки з восьми (2019-й і 2020-й) фіскальна політика виконувала свою стабілізаційну функцію і дозволяла згладжувати коливання економічного циклу.

У таблиці 3 надано пояснення щодо проциклічного чи антициклічного характеру фіскальної політики України на основі співставлення показників фіскального імпульсу та показників зростання реального ВВП.

Очевидно, що в найближчій перспективі — у 2020–2021 роках — уряду України слід повною мірою задіяти стабілізаційний потенціал фіскальної політики, а акцент фіскальної політики зберігати на усуненні ексцесів у сфері охорони здоров'я та наданні екстреної підтримки постраждалому від епідемії населенню та бізнесу.

Міжнародний досвід підтверджує: у період коронакризи дієвими фіскальними засобами порятунку виступають податкові пільги вразливим компаніям і домогосподарствам, субсидування виплат заробітної плати працівникам (які стають тимчасово безробітними), надання відпусток і лікарняних по догляду за дітьми. Заходи з підтримки ліквідності — кредитні гарантії та пільгові позики життєздатним підприємствам (особливо малим і середнім) — також допомагають зберегти робочі місця і прискорюють відновлення економіки.

Проведене нами дослідження антициклічних властивостей фіскальної політики, розміру і складу фіскальних пакетів порятунку в Україні та світі дає змогу зробити такі висновки:

— при виникненні нового спалаху пандемії в четвертому кварталі 2020-го чи першому кварталі 2021 року Україна ще має певні можливості для збільшення відносного розміру фіскального пакета порятунку з нинішніх 4,9% ВВП (що заплановано до кінця 2020-го) до рівня 5,5–6% ВВП;

— зважаючи на невеликі обсяги фіскальних заходів з підтримки ліквідності (які вживалися до цього часу та які передбачені прийнятими документами), уряд України має помітні резерви для активізації інструментарію державних гарантій і надання пільгових кредитів малим і середнім підприємствам (передусім у секторах, які страждають від карантинних обмежень);

— у складі фіскального пакета більш вагоме місце має посідати компенсація заробітних плат працівникам підприємств, зупинених на період карантину. Адже встановлена нині допомога по частковому безробіттю з лімітом у вигляді мінімальної заробітної плати зазвичай не компенсує втрачених доходів і навряд чи може вважатися достатньою підтримкою від держави.

У цілому прийняття будь-яких рішень органами державної влади чи місцевого самоврядування (в тому числі щодо карантинних обмежень) має супроводжуватися розрахунками потенційних економічних втрат і виплатою більш-менш адекватних компенсацій підприємцям і працівникам, які втрачають від таких рішень.

Увійти за допомогою Google

Увійти за допомогою Google