Втрату гнучкості курсу при ситуативних коливаннях на валютному ринку, коли не працюють ринкові механізми, можна порівняти із накладанням гіпсу на пошкоджену кінцівку, яка тимчасово втрачає мобільність задля нормального функціонування у майбутньому. Але коли ж «знімати гіпс», тобто повертатися до гнучкого курсу? Давайте розбиратися.

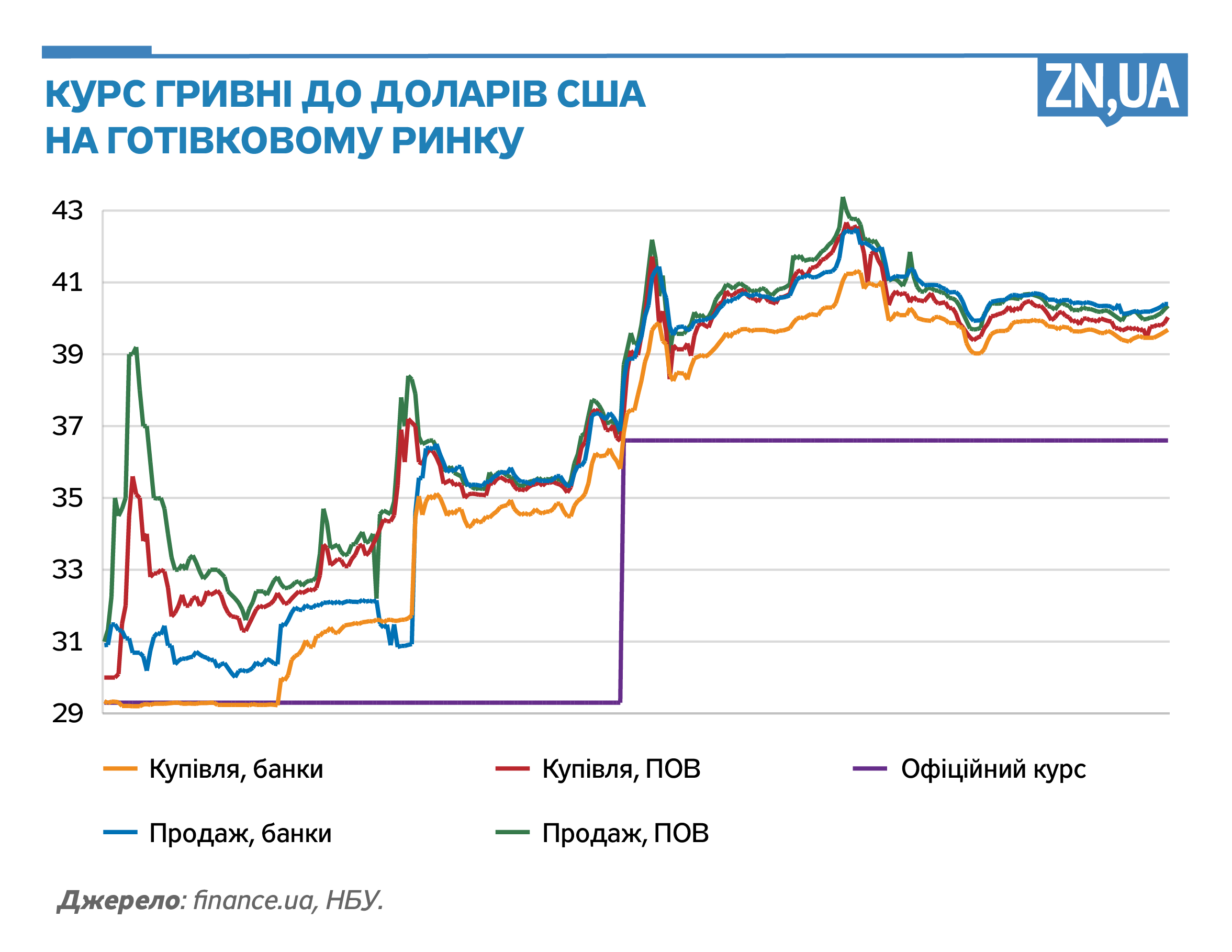

З початку військової агресії Національний банк України зафіксував обмінний курс гривні і в червні підвищив облікову ставку з 10 до 25%. Було впроваджено також комплекс заходів із обмеження відпливу капіталу. Пізніше, у липні, обмінний курс був відкоригований і зафіксований на новому рівні 36,6 грн/дол. Такі заходи дали можливість стабілізувати ринковий курс, призупинили відплив депозитів із банківської системи, зменшили ceteris paribus попит на іноземну валюту (див. рис.).

Однак, з іншого боку, високі ставки зробили кредити для суб’єктів господарювання більш дорогими. На жаль, уряд не став одразу підвищувати ставки за ОВДП до рівня ставок, які визначив для ринку Національний банк. Така неузгодженість у процентній політиці НБУ та Кабміну призвела до того, що практично єдиним внутрішнім кредитором був Національний банк, який вимушений був емітувати значні кошти на фінансування дефіциту бюджету. А аргументи уряду щодо зростання вартості обслуговування державного боргу при високих ставках виглядають менш вагомими щодо майбутніх ризиків, ніж пряма емісія Національного банку на фінансування бюджетного дефіциту.

В умовах війни кожне рішення не може давати тільки позитивні результати і завжди має й певні негативні наслідки. Тому треба чітко розставляти пріоритети і мінімізувати загальні ризики при прийнятті рішень як щодо монетарної, так і щодо фіскальної політик. У поточних екстремальних умовах будь-яке неправильне рішення може призвести до порушення фінансової рівноваги і втрати керованості фінансовим сектором. Тому при прийнятті рішення щодо значного підвищення ставки Національним банком ризик фінансової дестабілізації оцінювався з боку регулятора як більш загрозливий для економіки, ніж зменшення кредитування, яке і так не дуже працювало навіть у періоди низьких ставок. Тим більше що головними кредитними ризиками були ризики війни, а не високі ставки.

За нинішніх умов, коли НБУ тимчасово відмовився від інфляційного таргетування, на першу роль знову вийшов обмінний курс. Фіксація курсу дала змогу встановити новий номінальний якір для української економіки, заякорити певною мірою інфляційні та девальваційні очікування і надати фінансові орієнтири для населення й бізнесу. Звичайно, це має бути тимчасовим заходом, тому що надто тривала підтримка фіксованого курсу в умовах значного диференціалу внутрішньої та зовнішньої інфляції підриватиме цінову конкурентоспроможність економіки у довгостроковому періоді та може виснажувати міжнародні валютні резерви.

Щодо поточної курсової політики, яку здійснює Національний банк, то існує альтернативна точка зору, яка полягає у тому, щоб дати обмінному курсу певну гнучкість в умовах повномасштабної війни і значної невизначеності для нівелювання спекулятивних коливань на валютному ринку та підтримання цінової конкурентоспроможності. Але, на нашу думку, таке бачення неправильно визначає пріоритети у поточних умовах і виглядає сумнівним.

По-перше, валютний ринок як такий практично відсутній в Україні. Переважна кількість валютних трансакцій має неринковий характер. Тому важко сподіватися на реальний рівень рівноважного курсу під впливом попиту та пропозиції. А гнучкість курсу не зможе дуже допомогти ціновій конкурентоспроможності, зважаючи на поточне скорочення випуску та енергетичні й логістичні обмеження.

По-друге, відпускання обмінного курсу у плавання, навіть з певними обмеженнями, зараз поза сумнівом призведе до втрати номінального якоря для бізнесу і населення, значно погіршить курсові й інфляційні очікування та підвищить ризик швидкої фінансової дестабілізації.

По-третє, прихильники більш гнучкого курсу зауважують, що фіксований курс викривлює валютний ринок і сприяє функціонуванню тіньового ринку. Однак навіть при гнучкому курсі валютний контроль і необхідні в умовах війни обмеження на рух капіталу продовжать викривлювати ринок, і гнучкість курсу не справлятиме необхідного ефекту на зменшення тіньового валютного ринку.

Однак основним аргументом за збереження фіксованого курсу є те, що курс залишається зараз єдиним номінальним якорем для бізнесу та економіки в цілому, а також допомагає виживати мільйонам українців в Україні та за кордоном, зберігаючи купівельну спроможність їхніх доходів і заощаджень.

А поточна процентна політика Національного банку допомагатиме передусім збереженню курсової та фінансової стабільності, тому що військові ризики і так блокують кредитний канал трансмісійного механізму.

Звичайно, що такий режим не є стійким та ефективним у довгостроковій перспективі. Тому з покращенням безпекової та макроекономічної ситуації Національний банк обов’язково повернеться до ринкових важелів впливу на економіку, фінанси та ціни. Такий гнучкий режим буде більш ефективним у процесі реконструкції та відбудови післявоєнної економіки. В умовах зменшення інфляційного тиску НБУ може також прийняти рішення щодо траєкторії зниження ставки для підтримки економічної активності та відбудови економіки та знову перейти до активнішої процентної політики. Але зараз, в умовах війни та високих невизначеностей, збереження номінального якоря є гарантом фінансової стабільності та працездатності фінансової системи України.

Більше матеріалів Олександра Петрика читайте за посиланням.

Увійти за допомогою Google

Увійти за допомогою Google