Індикатори кредитного ринку виявилися набоями у війні між політикою макрофінансової стабільності та рентоорієнтованими метастазами олігархізму. Все тому, що політика дезінфляції збіглася в часі з радикальними змінами в системі банківського регулювання. Які, у свою чергу, впроваджувалися у відповідь на тривале накопичення фінансових дисбалансів, глибокі інституціональні викривлення та відверті корупційні практики. В результаті стиснення кредитного ринку опинилося на традиційному перетині ідеологічних шляхів до пояснення явищ в економіці. З одного боку, таке стиснення розглядається як наслідок «надмірно жорсткої» монетарної політики та банківського регулювання. З іншого — як застій на кредитному ринку.

Структура фінансування інвестицій реального сектора в Україні з минулого року жваво обговорюється в контексті критики монетарної політики. Але чи існує в цієї структури інший бік, і чому він напряму випливає з другого підходу до пояснення стагнації корпоративного кредитування?

Мікроекономічні основи структури фінансування та його значення для банківської системи

Чому варто зосередитися на другому підході? Зокрема, через величину NPL на балансах банків, постійні нарікання на проблему із захистом прав кредиторів, надзвичайну асиметрію на кредитному ринку, коли значна кількість потенційних позичальників або ще закредитовані, або занадто асоційовані з одіозними бізнес-групами, щоб бути позичальниками банків, позбавлених політичного важеля впливу на них.

Для актуальності другого підходу також є достатньо мікроекономічних підстав. Річ у тім, що зміна обсягів кредитування є циклічним процесом, тоді як кредитна глибина — структурне явище. Але при цьому структура фінансування компаній також є структурним явищем, яке незначно змінюється в часі залежно від того, на якій фазі перебуває кредитний цикл. Те, чому структура фінансування компаній є заданим структурним параметром, пояснюється з допомогою відносно різних теоретичних підходів.

Один із найпростіших підходів — pecking order — пояснює, чому компанії вибудовують певну послідовність залучення тих чи інших джерел фінансування інвестицій від нерозподіленого прибутку до кредитів/облігацій і лише надалі — акцій. Також у рамках цього підходу зауважується, що швидко зростаючі молоді компанії віддають перевагу внутрішнім джерелам. Це ж стосується менш прозорих компаній, які наражають позикодавців на додаткові витрати моніторингу та примусу до виконання зобов’язань.

Складніші підходи пояснюють, що структура економіки накладає серйозний відбиток на характер фінансування компаній. Зокрема, що більше в основі структури економіки концентрованих позичальників з високоспеціалізованими активами (наприклад, металургія, машинобудування), то вірогідніше, що вони фінансуватимуться із внутрішніх джерел, оскільки банківська система не зможе прийняти ризики кредитування таких компаній (як із міркувань регуляторних обмежень, так і з міркувань домінування в переговорах). А якщо основу структури економіки визначають природні монополії або компанії сировинного експорту, то найімовірніше, що вони будуть більш схильні поєднувати внутрішні джерела із зовнішніми запозиченнями.

Отже, ці мікроекономічні передумови вибору фінансування компаній — це структурні явища, які не можуть бути радикально змінені пом’якшенням монетарної політики чи банківським регулюванням. А от будь-яке перетворення індикаторів структури фінансування компаній на критерій оцінки монетарних умов загрожує серйозними проблемами із накопичення фінансових дисбалансів і в підсумку появи системної вразливості банківської системи.

Україна: макрофінансова анатомія структури фінансування інвестицій

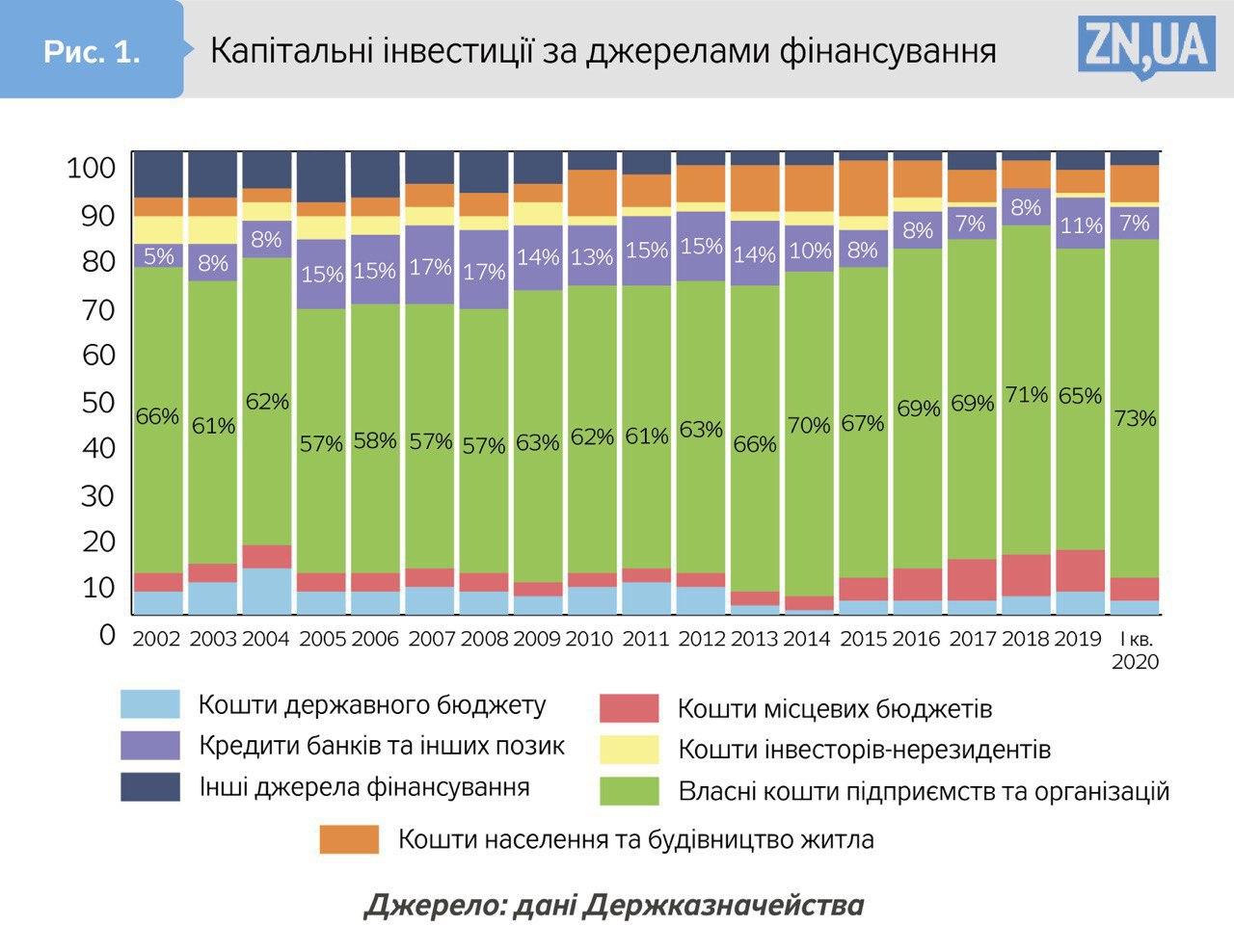

Випадок України є характерним прикладом того, що відхилення від відносно усталеної структури фінансування інвестицій на мікрорівні супроводжувалося посиленням вразливості фінансової системи до макроекономічних шоків. Структура фінансування інвестицій в Україні на тривалому часовому інтервалі залишається відносно стійкою (див. рис. 1). І це при тому, що за цей час Україна пережила кілька криз, кілька монетарних режимів з явно відмінними «параметрами жорсткості» та кілька різноспрямованих трендів глобальних фінансових умов. Середнє значення частки фінансування інвестицій за рахунок внутрішніх джерел впродовж 2002–2020 років становить 64%.

Цю цифру часто піддають анафемі, намагаючись представити як явне відображення «злочинної жорсткості» монетарної політики. Та якщо взяти до уваги аналогічний показник країн ЄС, то він буде на рівні 62% (зовнішні джерела — 35%). Отже, різниця насправді мізерна. І це при тому, що європейські компанії функціонують у середовищі значно нижчих процентних ставок, зовсім з іншим рівнем курсової вразливості, а порівняння верховенства права та інститутів захисту прав кредиторів, мабуть, просто зайве.

Таким чином, структура фінансування вітчизняних компаній на агрегованому рівні насправді мало чим відрізняється від європейських тенденцій. Однак є певне застереження. З рисунка 1 видно, що період з 2005-го по 2013 рік характеризувався зниженням частки внутрішніх джерел фінансування від середнього рівня у 64%. І саме в цей період зросло кредитування з боку банків та інших позик. Чим були ці роки особливими? Інституціональними викривленнями, які багато в чому досі не ліквідовані, навіть якщо відбулися зміни політичного режиму.

З 2005 року розпочинається кредитна експансія, яка обривається з початком глобальної фінансової кризи (див. рис. 2). А після глобальної фінансової кризи загострюється інша проблема: компанії ще не завершили циклу зниження кредитного навантаження, як розпочалася епоха політично вмотивованого та пов’язаного кредитування. Саме на цей період часу припадає найнижчий рівень виконання банківською системою нормативу, що обмежує кредитування інсайдерів.

При цьому між кризами 2008–2009 і 2014–2015 років економіка України майже не зростала, а обсяги кредитування збільшувалися в середньому темпами близько 10%. Така різниця навряд чи пояснюється в категоріях попиту на кредит. Кредитування інсайдерів перетворилося на системну проблему. З одного боку, воно стало символом хижацької експансії політичних бізнес-груп. З іншого — чи не єдиною можливістю забезпечити фінансування такої експансії в умовах фрустрації верховенства права та тотального рейдерства. Після ідентифікації власників банків та їх кінцевих бенефіціарів картина стала іншою. Жорсткі обмеження на інсайдерське кредитування та започатковані вимоги до банків щодо зниження обсягів пов’язаних кредитів привели до поступового зниження даного показника. Але абсолютно не випадково загальне нарощування обсягів корпоративного кредитування сповільнилося. Місткість кредитного ринку в умовах обмежень виявилася значно меншою, ніж тоді, коли кредитування спиралося на маніпулятивні/шахрайські чи політично вмотивовані практики.

На підтвердження подивимося на рівень доларизації довгострокових кредитів (див. рис. 3). Частка доларизованих кредитів відхилилася донизу від середнього значення, знов-таки, у специфічний період 2010–2013 років. Зважаючи на дані рисунка 1, можна було б сказати, що це є свідченням зниження курсових ризиків, які приймає реальний сектор. Але насправді це не так. З одного боку, можна висунути гіпотезу, що зниження частки доларизованих довгострокових кредитів було відображенням того, що кредитування інсайдерів відбувалося, швидше, в гривнях. Тобто там, де кредитні ризики були фактичні, банки намагалися перестрахуватися з допомогою кредитування в іноземній валюті, а там, де ризики були «контрольовані», достатньо було кредитування в національній валюті. З іншого боку, саме на цей період припадає різке зростання зовнішнього довгострокового боргу реального сектора. Тобто реальний сектор виявився не менш відкритим до курсових ризиків, а більш. Саме це пояснює, по-перше, чому впродовж 2012–2013 років НБУ вперто спалював резерви, а не послаблював гривню у відповідь на катастрофічне погіршення платіжного балансу. По-друге, чому падіння курсу в результаті стало тягарем не лише для реального сектора, а й для банківського. Іншими словами, зовнішні запозичення на тлі непродуктивних інвестицій та експансія інсайдерських кредитів у підсумку так чи інакше затягнули б фінансову систему України у прірву кризи навіть без шоку воєнних дій і втрати територій у 2014–2015 роках.

Варто зазначити, що зовнішні корпоративні запозичення можуть собі дозволити або природні монополії, або олігархічні бізнес-групи. В світлі цього рентоорієнтована поведінка елітних груп, які їх контролюють, прямо відображається у структурі фінансування реального сектора. І далеко не завжди формальні зміни одного показника корпоративного фінансування в той чи інший бік є свідченням позитивних тенденцій.

***

Отже, як розірвати зачароване коло макрофінансової вразливості?

По-перше, випадок України є наочною ілюстрацією того, як позикова експансія реального сектора генерує макрофінансову вразливість. Відхилення донизу від середнього значення частки фінансування з внутрішніх джерел виявилося свідченням майбутніх проблем, а не можливостей. Утім, якщо до глобальної фінансової кризи це зумовлювалося загальною кон’юнктурою глобальних ринків, то в 2010–2013 роках — відвертим олігархічним хижацтвом. Невипадково, що повільні структурні реформи виливаються в стагнацію корпоративного кредитування. Концентровані позичальники перебувають у процесі адаптації моделі фінансування до нового регуляторного середовища та політичної конфігурації, що може таке середовище зробити вкрай вразливим.

По-друге, без прогресу у сфері верховенства права та радикальних змін бізнес-клімату потенційні позичальники не стануть кращими, та й кількість їхня не зростатиме. Іншими словами, приріст обсягів кредитів до ВВП визначається не тим, скільки позичать уже існуючі компанії, а скільки зможуть позичати нові і нові бізнеси.

По-третє, нарощування потенціалу до позик із боку значної кількості представників реального сектора дасть змогу знизити вразливість фінансової системи до концентрованих зовнішніх запозичень природних монополій і компаній під олігархічним контролем. Оскільки саме тут існує значний ризик політично вмотивованого кредитування та фінансової експансії під політичні гарантії, монетарна політика може виявитися вкрай обмеженою у здатності пристосовувати економіку до шоків. А тиск на центробанк цілком можливий залежно від того, який профіль ризиків мають концентровані позичальники, що перебувають під політичним контролем елітних груп. Невчасна реакція регулятора буде не тільки відображенням політичного бізнес-циклу. Вона підігруватиме процесу накопичення фінансових дисбалансів.

По-четверте, від якості інститутів корпоративного управління багато в чому залежатиме, наскільки збільшення частки фінансування за рахунок зовнішніх джерел не перетвориться на хижацьке визискування ренти.

По-п’яте, якщо структура фінансування в довгостроковій перспективі визначається структурою реального сектора, а в коротко- та середньостроковій — інституціональною слабкістю та структурними викривленнями у фінансовій системі, то характер монетарної політики не може відігравати визначальної ролі. Набагато важливішими є фактори, від яких залежить, чи зможуть компанії користуватися щілинами в інституціональному периметрі фінансового регулювання всупереч ризикам ділової кон’юнктури.

Увійти за допомогою Google

Увійти за допомогою Google