У результаті широкомасштабного вторгнення в Україну 24 лютого 2022 року Росія опинилася в безпрецедентній міжнародній ізоляції, у тому числі в торговій сфері. В той час, як суспільну увагу зосереджено передусім довкола проблем із відмовою від російських енергоресурсів, ухвалені проти Росії пакети санкцій уже заборонили ввозити до західних країн широку номенклатуру товарів.

Так, ЄС заборонив імпорт із РФ заліза і сталі, деревини, цементу, алкоголю, морепродуктів, продуктів нафтопереробки. Японія на додачу обмежила ввезення із РФ машинобудівної продукції та золота. США заборонили імпортувати з Росії морепродукти, рибу, алкогольні напої, алмази. Британія запровадила 35-відсоткове ввізне мито на зернові, горілку, хутро, хімічну продукцію і дорогоцінні метали з РФ. Канада і Нова Зеландія підняли ввізні мита на всі російські товари.

Активне обговорення подальших санкцій у керівних структурах ЄС і на саміті G7 вказує, що це далеко не остаточний набір обмежень, з якими зіштовхнеться російська продукція на світових ринках. Тож розглянемо, на чому взагалі (крім енергоносіїв) спеціалізувалася російська економіка до недавнього часу.

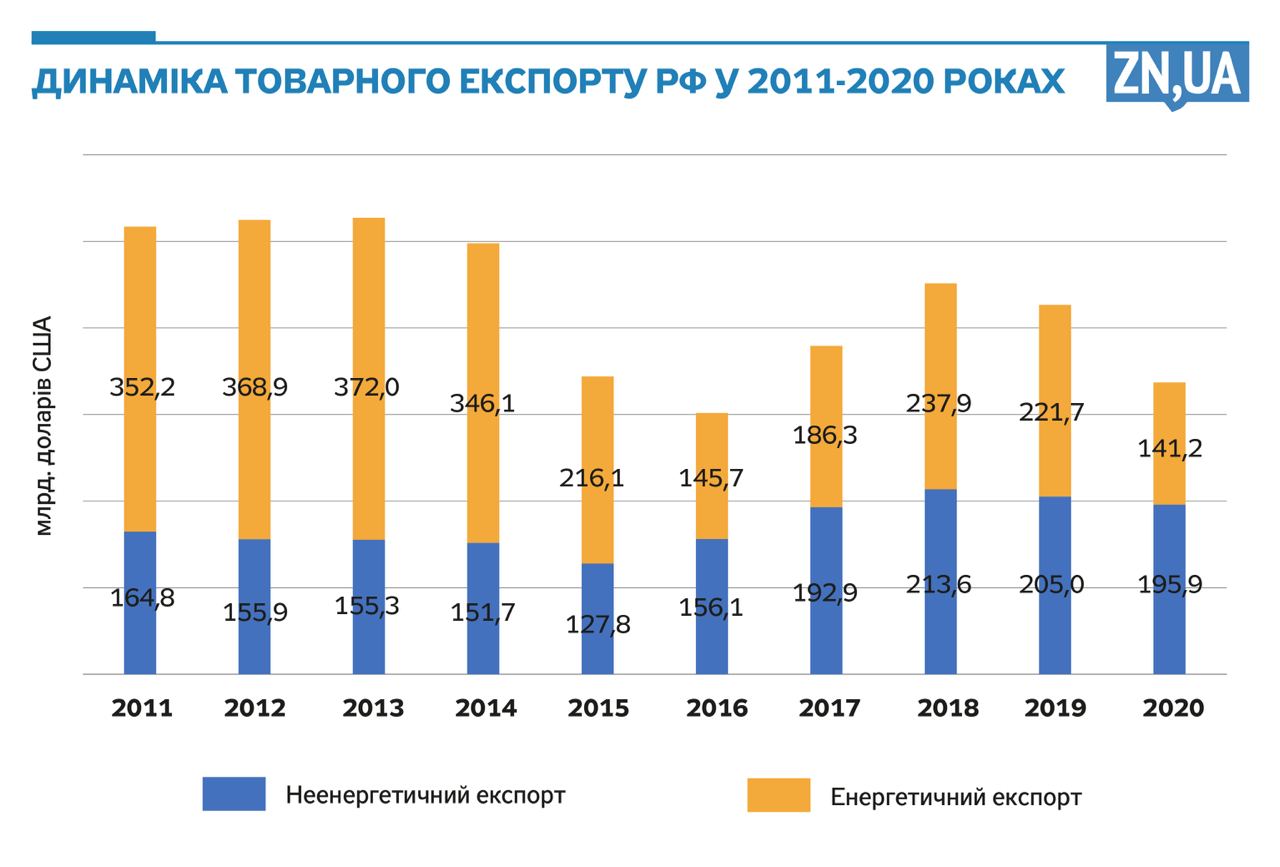

Протягом попереднього десятиріччя експорт Росії зменшився на 34,8%, з 517 млрд дол. США до 337 млрд. Структура цього експорту зазнала відчутних змін: так, упродовж 2011–2015 років енергетичні товари (сира нафта, нафтопродукти, газ і кам’яне вугілля) становили близько двох третин вартісних обсягів російського експорту, але починаючи з 2015-го поставки цих товарів і їхня частка у загальному експорті скоротилися. У 2015–2019 роках на енергоносії припадала лише половина всього російського експорту, а за підсумками 2020-го — тільки 42%.

Здавалося б, Росія суттєво зменшила залежність від експорту енергоносіїв і навіть збільшила обсяги неенергетичного експорту — зі 156,1 млрд дол. до 192,9 млрд (див. рис.). Однак це зростання відбулося переважно за рахунок дорогоцінних металів і коштовного каміння, поставки яких зросли вдесятеро, до 30,4 млрд дол. РФ частково підживила пересихаючий потік валютних надходжень від нафти і газу за рахунок масових продажів золота, алмазів, паладію тощо.

Також неенергетичний експорт РФ збільшився завдяки зростанню поставок риби, зернових і деревини. Натомість зменшилися поставки чорних металів і транспортних засобів. Загалом станом на 2019 рік частка сировини в експорті Росії становила 59,4%, а готових товарів — лише 20,7%.

У галузевій структурі російського неенергетичного експорту переважають недорогоцінні метали та вироби з них (17,9%), коштовне каміння та метали (15,6), продукція сільського господарства та харчової промисловості (14,5), продукція хімічної та пов’язаних із нею галузей промисловості (11,5), продукція машинобудування (9,3), деревина і вироби з деревини (4,2%). Приблизно п’ята частина неенергетичного експорту РФ облікована у категорії «інше» (група 99 за HS), що включає дипломатичні та консолідовані вантажі, гуманітарну допомогу, міжнародні експрес-доставки тощо. На решту галузей виробництва припадає тільки 7% експорту.

Деяка частина цього експорту донедавна здійснювалася на західні ринки, а оскільки наразі низка цих поставок обмежені чи заблоковані, слід розглянути, де українські виробники у перспективі можуть замінити російських.

Порівняльний аналіз структур експортних поставок Росії й України показав, що в металургійному секторі на перетині міжнародної спеціалізації обох країн перебувають напівфабрикати з вуглецевої сталі, гарячекатаний плоский прокат, прутки і бруски з вуглецевої сталі та чавун. Значна частина російського експорту зазначеної продукції донедавна спрямовувалася до країн Заходу. Зокрема, 2020 року на країни ЄС припало 30,2% російського експорту гарячекатаного прокату, 26,8 — напівфабрикатів із вуглецевої сталі, 23,3 — чавуну та 13,8% — прутків і брусків із вуглецевої сталі. Загалом експорт чорних металів і виробів із них з РФ до країн ЄС, Великої Британії, США та Канади 2021 року сягнув майже 12,5 млрд дол. Слід зазначити, що номенклатура українського та російського експорту продукції металургійного виробництва значною мірою збігається. Україна може замістити до трьох четвертих російських поставок металургійної продукції до західних країн, що становить близько 9,4 млрд дол.

Якщо говорити про сільськогосподарські товари і харчову продукцію, то РФ експортує переважно м’яку пшеницю, соняшникову олію, рибу і морепродукти. Однак пшениця і олія йдуть переважно на азійські ринки, а ті види морської риби та морепродуктів, на яких спеціалізується РФ, в українських водах не водяться.

Зате українські виробники можуть замінити російських на експортних ринках олії з ріпаку. 2020 року Росія експортувала 630,0 тис. тонн цієї продукції, з них: 207,4 тис. — у Норвегію, 164,6 тис. — у країни ЄС (Литву, Латвію, Нідерланди, Данію, Швецію) і 2,8 тис. тонн — у Британію. Український експорт олії з ріпаку 2020 року становив 126,5 тис. тонн, у тому числі 39,7 тис. — у Польщу, 7,3 тис. — у Литву, 2,9 тис. — у Нідерланди та 2,8 тис. тонн — у Болгарію. Нарощення вітчизняного експорту олії з ріпаку сприятиме активізації переробки ріпакового насіння всередині країни (2020-го Україна експортувала 2,4 млн тонн насіння ріпаку на 1 млрд дол.), а відтак, зменшенню сировинної орієнтації вітчизняного експорту, як, наприклад, це сталося у 1990-х роках завдяки організації переробки насіння соняшнику на олію. Утім, без державної політики перейти від експорту насіння до експорту хоча б рапсової олії навряд чи вдасться. Аналогічний трек Україна проходила з насінням соняшнику. Лише рішення про запровадження експортних мит на насіння соняшнику забезпечило лідерські позиції України на світовому ринку соняшникової олії.

Російський експорт хімічної продукції значною мірою сконцентрований на добривах. 2020 року Росія експортувала хімічних добрив на суму майже 7 млрд дол., з яких 18,3% було спрямовано до країн ЄС та 10% — у США і Канаду. Український експорт добрив значно скоротився починаючи з 2014-го і станом на 2020 рік становив лише 377,2 млн дол. (хоча 2021 року зріс до 632,7 млн дол.). Близько третини українського експорту хімічних добрив 2021 року спрямовано до країн ЄС-27. Отже, за умов стабільного доступу до енергетичних ресурсів за конкурентоспроможними цінами українські виробники хімічних добрив можуть повернутися до докризових обсягів виробництва та зайняти значну частку ринку в країнах Заходу, яка наразі належить Росії.

Машинобудівний експорт РФ на Захід зосереджений на турбореактивних двигунах і частинах до них (зазначимо, що частка продукції машинобудування в експорті РФ до ЄС становить лише 1,5%). У 2021 році Росія поставила до ЄС-27 турбодвигунів і частин до них на суму 50,6 млн дол. Україна також є експортером турбодвигунів. Зокрема, 2021-го вона експортувала 26 турбодвигунів, з них один у ЄС, а один у Британію. Відтак, зайняття російської ніші на європейському ринку може збільшити вітчизняний експорт турбодвигунів удвічі. Постачання за кордон частин до турбодвигунів в Україні наразі активно розвивається, однак здійснюється переважно до Китаю та Індії, тому ЄС і США залишаються перспективними каналами розширення ринків збуту.

Важливу роль в неенергетичному експорті РФ відіграють деревина і вироби з неї. Більш того, Росія залишається найбільшим постачальником відповідної продукції до ЄС (Україна — на третьому місці після РФ і КНР). Міжнародна спеціалізація РФ у деревообробній промисловості зосереджена на розпиляних і необроблених лісоматеріалах з хвойних порід дерев і берези, ДВП і ДСП, фанері, деревних гранулах, паливній деревині з хвойних порід.

В Україні діє мораторій на експорт необроблених лісоматеріалів, що позбавляє інтересу зайняти російські ніші на сировинних ринках деревини. Натомість мораторій забезпечив активний розвиток переробки деревини в Україні, завдяки чому вітчизняна деревообробна галузь демонструє одні з найвищих темпів зростання порівняно з іншими секторами української промисловості. А за нинішніх умов стабільності в галузі сприяє географічне розташування більшості виробництв на західних теренах країни, де не ведуться бойові дії. Тож українські виробники будуть неабияк зацікавлені замінити своєю продукцією російські поставки до ЄС клеєної фанери (експорт з РФ до ЄС 2021 року становив 749,6 тис. тонн, тоді як з України — лише 88,6 тис.), деревостружкових плит (із Росії — 166,8 тис. тонн, з України — 212,0 тис.), MDF (із Росії — 117,9 тис. тонн, з України — 35,5 тис.).

Отже, за переважною більшістю перелічених товарних позицій українські виробники можуть у найближчій перспективі забезпечити поставки продукції вітчизняного виробництва, яка не поступатиметься за якістю російській.

Зрозуміло, що під час війни інвестувати у виробництво ризиковано, але економічно вигідно та перспективно. Вочевидь держава, як ніколи, має бути в цьому партнером. Наші дослідження та комунікації з виробниками допомогли визначити ключові потреби від держави.

- Захист інвестицій. Поєднання державних гарантій з міжнародними, наприклад, з тими, що надаються у рамках співпраці з Multilateral Investment Guarantee Agency (MIGA) за ізраїльською моделлю, дасть можливість розглядати Україну як напрям для інвестицій навіть в умовах високих ризиків. Також доцільно звернути увагу на можливість визнання юрисдикції Великої Британії та Сінгапуру у спорах інвесторів з державою. Це дасть змогу забезпечити захист активів і зниження ризиків інвесторів, а також гарантії дотримання державою правил гри.

- Державне фінансування промислової інфраструктури. Як показала практика, релокація підприємств переважною мірою відбулася за підтримки держави. Втім, переміщені підприємства здебільшого «залишаються на складах» в основному через відсутність відповідної інфраструктури. Відповідно, державне фінансування промислової інфраструктури забезпечить зменшення витрат і ризиків для запуску переміщених підприємств і підвищення привабливості для інвестицій у нові виробництва.

- Зниження вартості інвестицій — звільнення від податків на суму інвестицій, компенсація відсоткових ставок за кредитами на капітальні інвестиції та операційну діяльність.

- Фінансування несировинного експорту — здешевлення кредитів на виробництво продукції на експорт, гарантування і страхування зовнішньоекономічних контрактів, фінансування виставкової діяльності.

- Подовження терміну дії преференційного доступу до ринків ЄС. Рішення Єврокомісії щодо тимчасового скасування квот на українську продукцію важливо подовжити до моменту набуття Україною повноцінного членства в ЄС.

Безумовно, це не виключний перелік заходів від держави, але реалізація цих кроків дозволить запустити повоєнне виробництво, створити робочі місця та гідно вивільнити західні ринки від російських товарів сумарно на понад 25 млрд євро на рік.

Більше статей Ігоря Гужви та Євгена Іванова читайте за посиланнями.

Увійти за допомогою Google

Увійти за допомогою Google