Ситуація у сфері державних фінансів України є нетривіальною і наближається до критичної, а традиційні методи фіскального управління і монетарного регулювання дають збій.

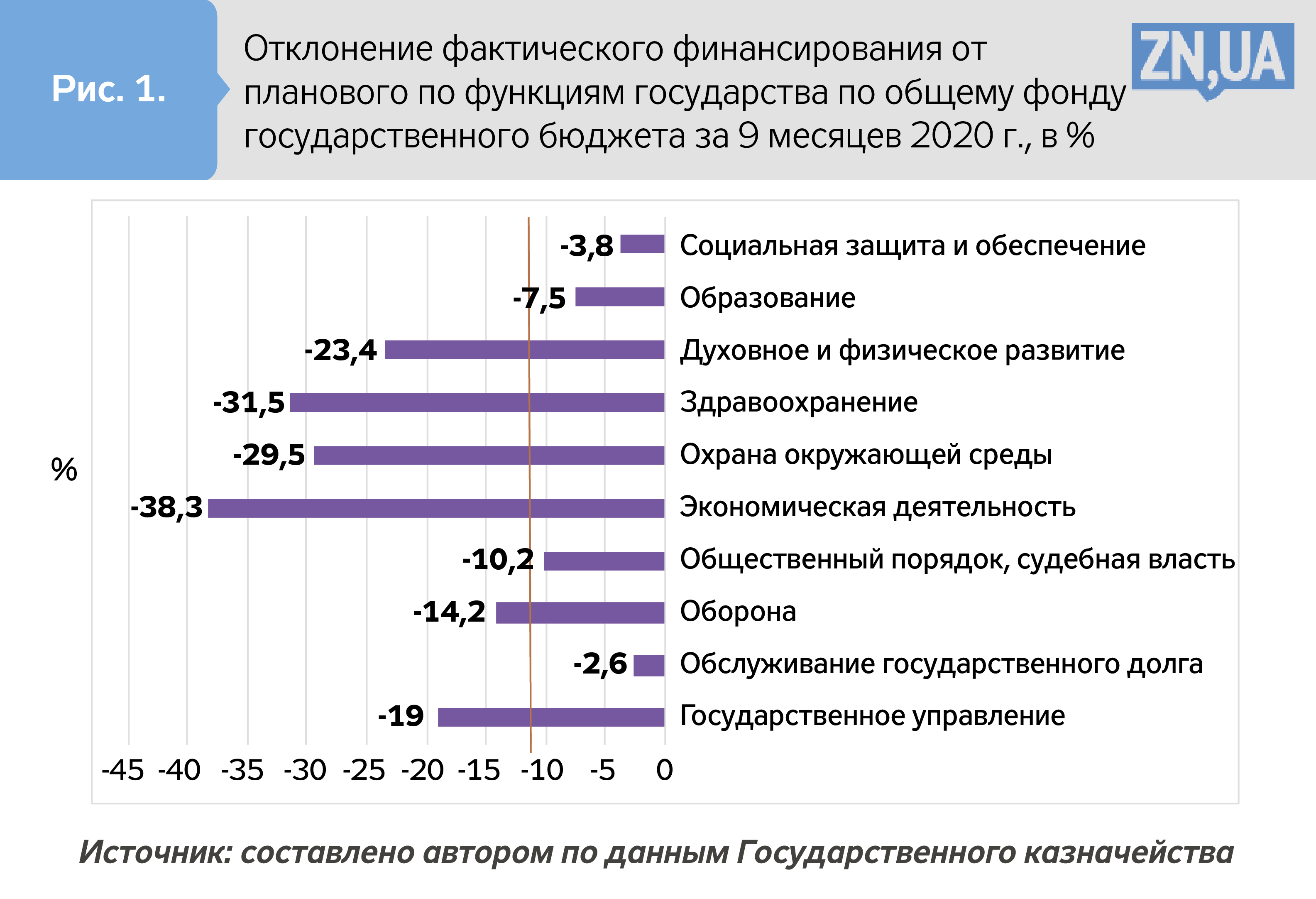

За січень—вересень 2020 року видаткову частину державного бюджету було профінансовано на 89% від плану, а абсолютна сума недофінансування видатків досягла 93 млрд грн. При цьому найбільшими обсягами недоотриманого фінансування відзначалися такі сфери: економічна діяльність (недовиконання плану на 38,3%); охорона здоров'я (31,5%); охорона навколишнього середовища (29,5%); державне управління (19%); оборона (14,2%); духовний і фізичний розвиток (23,4%).

З іншого боку, найменшими відхиленнями фактичного фінансування від планового характеризувалися сфери з високою часткою захищених статей бюджету, такі як обслуговування державного боргу, соціальний захист і забезпечення, освіта, правоохоронна діяльність і судова влада. Саме ці сфери стали для держави своєрідними пріоритетами в умовах гострої нестачі бюджетних коштів (див. рис. 1).

Дефіцит державного бюджету України за січень—вересень 2020 року становив 81,7 млрд грн, або 2,8% ВВП. Дефіцит зведеного бюджету був навіть меншим — лише 2,1% ВВП. Скромні показники бюджетного дефіциту і вузькість джерел його фінансування визначали проциклічний характер фіскальної політики в Україні.

Відомим показником для оцінки впливу фіскальної політики є циклічно скоригований первинний баланс (англ. CAPB) сектору державного управління. Якщо допустити, що в Україні звичайний річний баланс бюджету досягне мінус 5,4% ВВП, тоді CAPB дорівнюватиме плюс 1,4% ВВП. Водночас середнє значення САРВ країн з ринками, що формуються, становить мінус 7% ВВП, а розвинених країн — мінус 10,3% ВВП (прогноз МВФ). Це означає, що в Україні чистий внесок фіскальної політики в розмір сукупного попиту є негативним (на відміну від більшості країн світу), і фіскальна політика має рестриктивний характер.

Така невтішна ситуація прямо пов’язана із процесами на ринку державних запозичень і невирішеними проблемами координації фіскальної та монетарної політик. Так, план залучення позичкових коштів до загального фонду бюджету за січень—вересень виконано лише на 78,1%. Унаслідок кволої динаміки залучення внутрішніх позик і недоотримання планових обсягів зовнішнього офіційного фінансування державний бюджет недорахувався 113,4 млрд грн.

Ключовими тенденціями на ринку внутрішніх облігацій поточного року стали:

1) нестійкий характер попиту на ОВДП, що викликало стрибки дохідності і нерівномірний характер надходження позичкових коштів до бюджету;

2) чистий відплив іноземного капіталу з ринку, що виливалося у звуження його місткості та генерувало ризики для стабільності платіжного балансу;

3) суттєве зниження номінальних і реальних відсоткових ставок за ОВДП відносно початку року при деякому зростанні ставок у серпні—жовтні.

Суми розміщення гривневих ОВДП за дев’ять місяців 2020 року (136,2 млрд грн) зменшилися на 30% відносно аналогічного періоду 2019-го. У квартальному вимірі низькими обсягами розміщення характеризувалися перший і третій квартали поточного року. Від розміщення валютних ОВДП уряд залучив до бюджету 3,3 млрд дол. США, що поступається аналогічним обсягам у січні—вересні 2019 року — 4 млрд дол. Тобто зниження потенціалу ринку ОВДП зачіпало як валютний, так і гривневий сегменти. При цьому попит на валютні ОВДП штучно стримувався встановленням їх низької дохідності — 3,3% у доларах і 2,2% у євро.

2020 року зменшувалася як номінальна, так і реальна дохідність державних облігацій. Падіння відсоткових ставок за ОВДП відображало зниження облікової ставки НБУ і здійснення виваженої політики управління державним боргом. Так, реальна ставка гривневих ОВДП у січні—вересні 2020 року коливалася в межах 4,0–6,5% річних і була вдвічі нижчою, ніж 2019-го.

Однак поточний рівень відсоткових ставок за ОВДП усе ж таки перебуває на межі економічно обґрунтованого рівня ставок. Подальше підвищення відсоткових ставок для активізації попиту на ОВДП означало б повернення практики спрямування бюджетних коштів на виплату завищених відсотків за боргом при тотальному недофінансуванні соціально-економічних потреб країни. В нинішніх умовах така політика могла б стати детонатором чергової бюджетно-боргової кризи.

Для оцінки прийнятності поточного рівня відсоткових ставок за ОВДП в Україні ми скористалися даними інтернет-ресурсу investing.com щодо дохідності облігацій країн з рейтингами В (за класифікацією Fitch, S&P і Moody’s) у їхніх нацвалютах (див. табл. 1).

Табл. 1. Номінальні відсоткові ставки за державними облігаціями

у країнах з рейтингом В станом на кінець жовтня,

Як бачимо, наприкінці жовтня 2020 року у семи країнах з аналогічним кредитним рейтингом номінальна дохідність державних облігацій у середньому становила 5,8, 6,2 і 6,6% річних. Водночас відповідні рівні дохідності в Україні встановилися на рівні 7,3, 8,0 і 10,3% річних. Тобто в Україні номінальні відсоткові ставки за ОВДП у жовтні вже були на ¼ чи ½ вищими, ніж у країнах із порівнянним ступенем ризиків для інвесторів.

Надалі нами було розраховано показники реальної дохідності державних облігацій в Україні та у зазначених країнах і встановлено, що середня реальна ставка за облігаціями строковістю 3, 6 і 12 місяців у країнах вибірки становила 1,6, 2,1 і 2,7% річних. Такі показники, знову ж таки, різко контрастують із рівнем реальних ставок за ОВДП в Україні, які досягають 2,1, 2,8 і 5,1% річних (див. табл. 2).

Табл. 2. Реальні відсоткові ставки за державними облігаціями

у країнах з рейтингом В станом на кінець жовтня, % річних

Тобто в Україні реальні відсоткові ставки за ОВДП є помітно вищими порівняно із ставками, які діють у країнах із порівнянними ризиками.

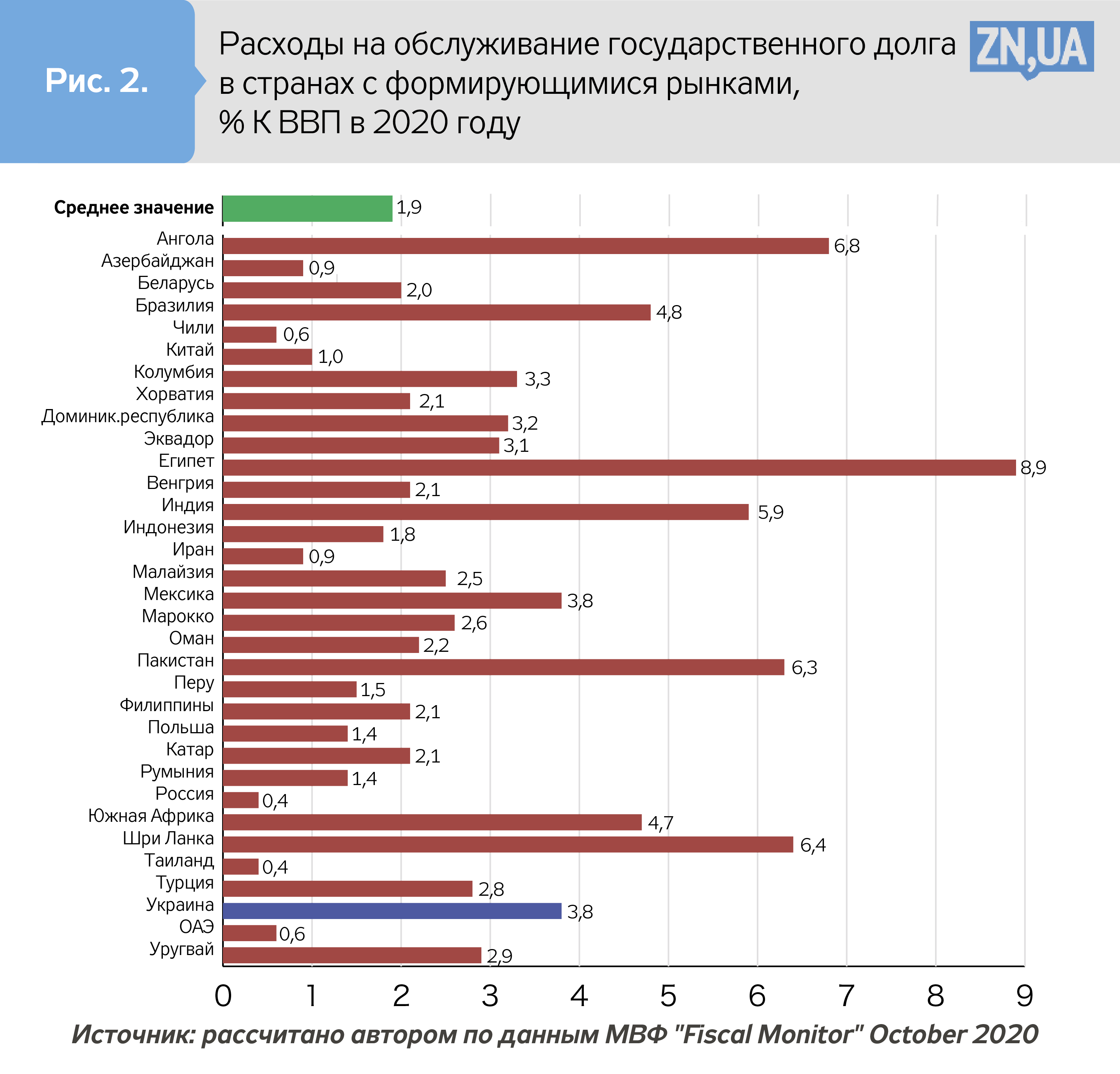

Про вичерпання потенціалу підвищення відсоткових ставок за борговими зобов'язаннями уряду свідчить і такий показник, як відношення відсоткових виплат за боргом до ВВП. В Україні зазначений показник 2019 року становив 3% ВВП, а 2020-го він зросте до 3,8% ВВП. У той же час середній рівень витрат на обслуговування боргу в країнах з ринками, що формуються, 2020 року становитиме 1,9% ВВП (див. рис. 2). Тобто в Україні при середньому рівні боргового навантаження відносна величина відсоткових виплат уже вдвічі перевищує середній показник виплат у країнах з ринками, що формуються.

Наростання негативних тенденцій у сфері державних фінансів і низька якість макроекономічного регулювання частково пов’язані з архаїчною монетарною політикою НБУ та його небажанням реагувати на нові виклики і потреби країни. Посадові особи НБУ чомусь ігнорують очевидний факт: монетарна політика об’єктивно не може гарантувати цінову і фінансову стабільність при виникненні бюджетно-боргової кризи.

Зокрема, починаючи з березня 2020 року НБУ всіляко заперечує можливість проведення операцій з викупу-продажу державних цінних паперів на відкритому ринку і наполягає їх на «шкідливості» для фінансової системи країни. Така поведінка, як і активна дезінформаційна кампанія щодо політики «кількісного пом’якшення» різко контрастують із досвідом інших країн.

Фахівці МВФ Р.Гоель, Д.Дракопулос, Ф.Наталуччі узагальнили результати політики «кількісного пом’якшення» (QE) у 20 країнах з ринками, що формуються, за шість місяців із початку кризи та дійшли висновку про її високу ефективність і позитивний вплив на місцеві фінансові ринки. Одним із вагомих результатів цієї політики стало падіння дохідності державних облігацій без побічного зниження валютного курсу. При цьому мотиви і спрямованість політики QE були різними у різних країнах. Так, у Індії, ПАР і на Філіппінах центральні банки вдавалися до викупу активів для покращення умов функціонування ринків облігацій. У Гані, Гватемалі, Індонезії та на Філіппінах вони відкрито заявляли, що метою QE є зниження навантаження на державні фінанси в умовах пандемії. А в Польщі, Угорщині та Чилі QE було використано для надання додаткових монетарних стимулів і стабілізації ринку довгострокових інструментів. При цьому на Філіппінах суми викупу активів наближаються до 6% ВВП, у Польщі — до 5%, а в Угорщині, Таїланді, Індії, Колумбії та Чилі — досягають 2% ВВП.

Цікаво, що в Україні чиновники НБУ та економісти-неоліберали активно насаджують ті настанови МВФ, які виправдовують поточну політику НБУ, але вперто «не помічають» тих концептів МВФ, які шкодять їх інтересам.

Експерти Deutsche Bank у дослідженні The Age of Disorder констатують: у даний час ми живемо у світі, де експансивна монетарна та фіскальна політики використовуються на повну потужність для пом'якшення ефектів пандемії; в майбутньому також центральні банки сприятимуть фіскальним експансіям своїх урядів через продовження політики QE. Причому центральні банки проводитимуть агресивну політику QE, ZIRP і NIRP для супроводження високих бюджетних дефіцитів і задоволення зрослих запитів суспільства на побудову ефективних систем охорони здоров'я та надання адекватної підтримки громадянам, постраждалим під час кризи.

Отже, в контексті проблем епідеміологічного та економічного характеру, з якими сьогодні стикається Україна, вкрай актуальними завданнями є налагодження ефективної координації фіскальної та монетарної політик, а також збільшення потенціалу для залучення позичкового фінансування. Першочерговими заходами для їх вирішення, на наш погляд, є такі:

- продовження циклу зниження облікової ставки НБУ для монетарного стимулювання економіки і наближення рівня ставок в Україні (в тому числі і за ОВДП) до країн з аналогічними умовами і ризиками;

- формування повноцінної інфраструктури вторинного ринку ОВДП і запровадження державного контролю за виконанням банками — первинними дилерами їх зобов’язань як маркет-мейкерів вторинного ринку;

- реалізація програми «кількісного пом’якшення» у 2021 році із дотриманням кількісних лімітів викупу облігацій на вторинному ринку та проведенням зваженої комунікаційної політики НБУ (для управління інфляційними очікуваннями в умовах QE);

- подолання регуляторних перешкод з боку НБУ для банків щодо їх вкладень у валютні ОВДП;

- підвищення зацікавленості фізичних осіб інвестувати їх заощадження у державні цінні папери через спрощення доступу до ринку та зменшення трансакційних витрат, у тому числі і на придбання валютних облігацій;

- тимчасове підвищення Мінфіном відсоткових ставок за валютними ОВДП для розширення попиту на них при зменшенні обсягів емісії таких інструментів після стабілізації економічної ситуації в Україні;

- розблокування співпраці з МВФ та іншими міжнародними організаціями для продовження безперебійного фінансування програм кредитної підтримки України.

Окреслені заходи мають забезпечити пом’якшення фінансових обмежень для уряду і посилення стабілізаційного потенціалу фіскальної та монетарної політик в Україні.

Увійти за допомогою Google

Увійти за допомогою Google