Критика, що неодноразово лунала на адресу НБУ через його намагання утримати низькі темпи інфляції на догоду ціновій стабільності, давала можливість піддавати сумніву правомірність дій регулятора та їхніх імовірних наслідків. І попри те, що макроекономічна стабілізація все ж таки мала місце, темпи економічного зростання були далекими від бажаних орієнтирів, зрештою, не залишаючи простору для маневру з метою прискорити економічне зростання в країні, обтяженій боргами.

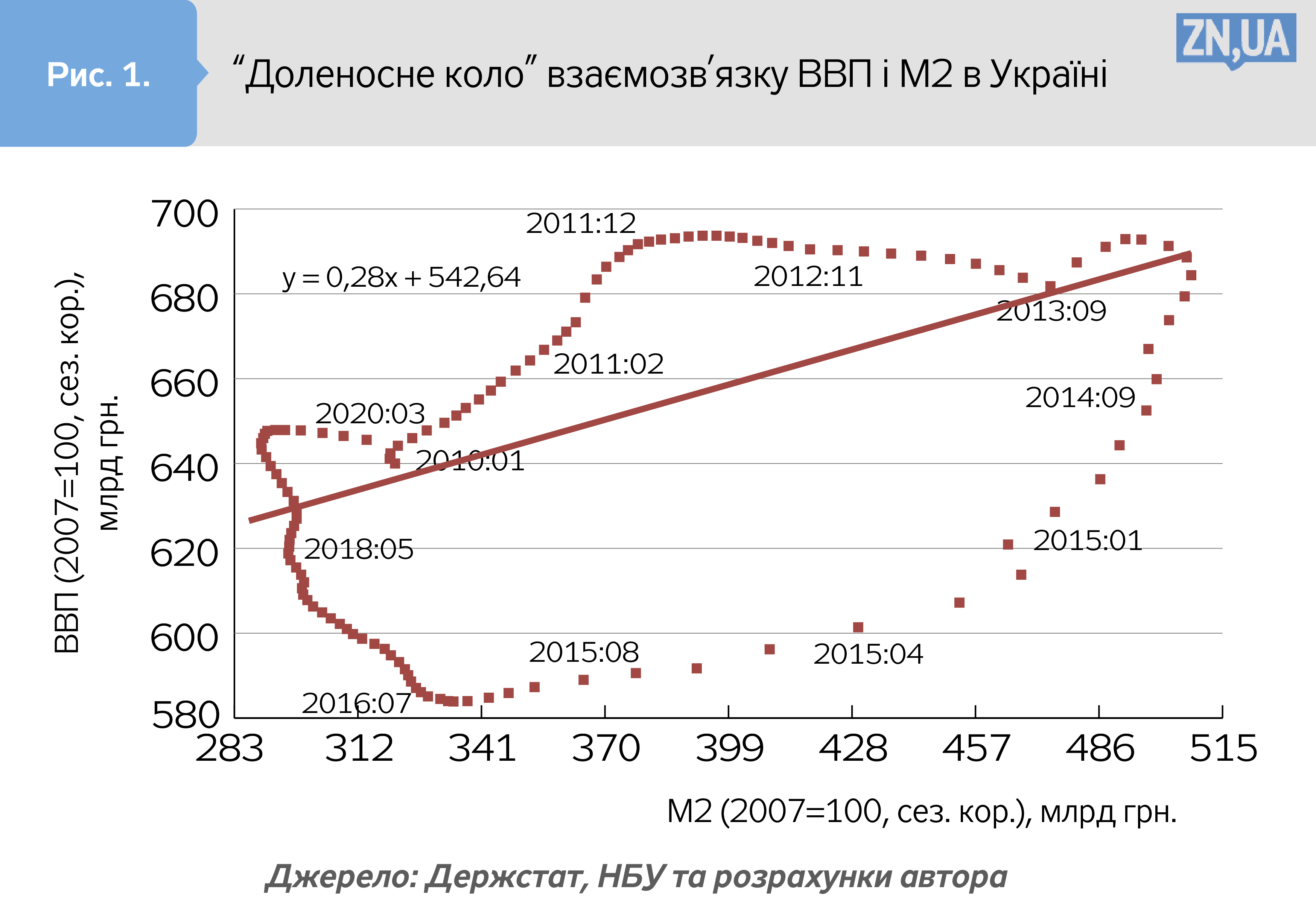

Згідно з відомим законом кількісного обміну (англ. — quantity theory of money), вартість виробленої продукції в економіці має відповідати кількості грошей, які з урахуванням швидкості їх обігу обслуговують усі товарообмінні операції. Якщо дистанціюватися від впливу цінового фактора та подати зазначену залежність графічно, отримаємо «доленосне коло», яким Україна кружляє впродовж останніх десяти років поспіль (див. рис. 1).

Практика розширення пропозиції грошей, яка спостерігалася до кризових подій 2014–2015 років, не стала тригером адекватного прискорення економічного зростання, яке в найкращі часи 2011-го спромоглося здолати лише 5-відсотковий рубіж. Як показує десятирічна ретроспектива, це були найвищі темпи, наблизитися до яких Україні відтоді поки що не судилося. Долаючи наслідки кризи 2014–2015 років, НБУ активно пропагував політику «дорогих» грошей, схаменувшись наприкінці 2015-го. Для об’єктивності слід зауважити, що саме 2015 року темпи споживчої інфляції сягнули загрозливої величини у 48,7%. І хоча з того часу зростання споживчих цін уповільнилося до 10-відсоткового рівня й менше, суттєвого розширення пропозиції грошової маси до початку 2020-го вже не спостерігалося. Економіка фактично тупцювала на місці без можливості розправити крила для злету у височінь. На це вказують темпи зростання ВВП упродовж зазначеного періоду, які коливалися навколо 3-відсоткової позначки. Все, на що було здатне вітчизняне виробництво того періоду, це повернутися на стартові позиції рівня 2010 року.

Якщо уважно подивитися на рис. 1, не залишається сумнівів щодо невипадковості збігу точок відліку поворотних моментів «доленосного кола» з кризами 2014–2015 і 2019–2020 років. Так, активне накачування грішми й без того «вагітної кризою» економіки України впродовж 2013 року не супроводжувалося нарощуванням обсягів випуску, що у результаті за найменшої нагоди (у цьому разі пов’язаної з Революцією Гідності) призвело до невідворотного колапсу «монетарної бульбашки». З іншого боку, «монетарна дієта», на яку підсадили вітчизняну економіку в 2016–2019 роках, спрацювала, радше, як рушійна сила стисненої пружини, що почала довільно послаблюватися ще наприкінці 2019-го разом із скороченням обсягів промислового виробництва. Причину спотикання об «доленосне коло» слід шукати у млявому просуванні реформ, які за відповідного фінансового супроводу мали б забезпечити сталі темпи економічного зростання. Оперування ж винятково монетарним інструментарієм без належної підтримки з боку інших секторів економіки не гарантувало тривалого позитивного результату.

Цікавим видається факт, що чергове монетарне послаблення, яке добре проглядається у першому кварталі 2020 року, пов’язують із пандемією COVID-19. Рефінансування комерційних банків під операції з розміщення ОВДП на відкритому ринку, яке було здійснене НБУ в березні 2020-го на суму 46,9 млрд грн, перевищило обсяг за підсумками всього минулого року на 4,6 млрд. У травні 2020 року відбулося чергове розміщення ОВДП на первинному ринку на суму 41,8 млрд грн, що виявилася більшою за сумарне значення за перші чотири місяці на 7,1 млрд. Фактично монетарне пом’якшення, яке відбулося в першому кварталі 2020-го, компенсувало звуження пропозиції грошової маси, яке мало місце в 2016–2019 роках. Тому немає підстав звинувачувати НБУ в повному усуненні від проблеми згортання обсягів виробництва, яке становило в першому кварталі 2020 року 1,3% до відповідного періоду попереднього року.

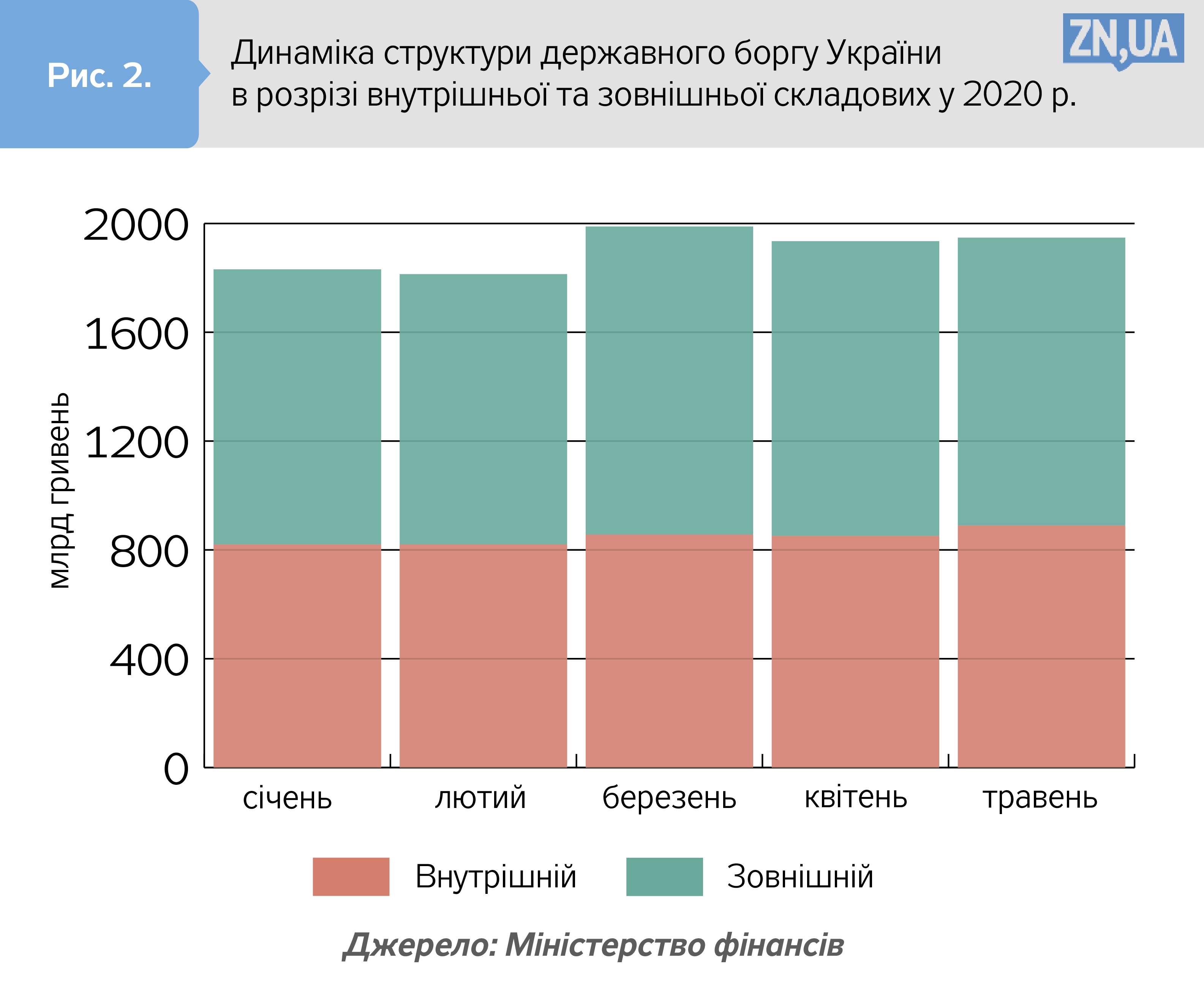

Незважаючи на депресію, що набирає обертів у зв’язку з пандемією, цінова динаміка в Україні залишається відносно стабільною, що позитивно позначається на курсових коливаннях. Поки регулятору вдається залишатися осторонь фіскальних проблем, бо серед джерел фінансування дефіциту бюджету переважають зовнішні запозичення. Але тенденція з березня 2020 року виглядає такою, що домінування зовнішніх джерел запозичень слабшає, а питома вага внутрішнього державного боргу поступово збільшується (див. рис. 2).

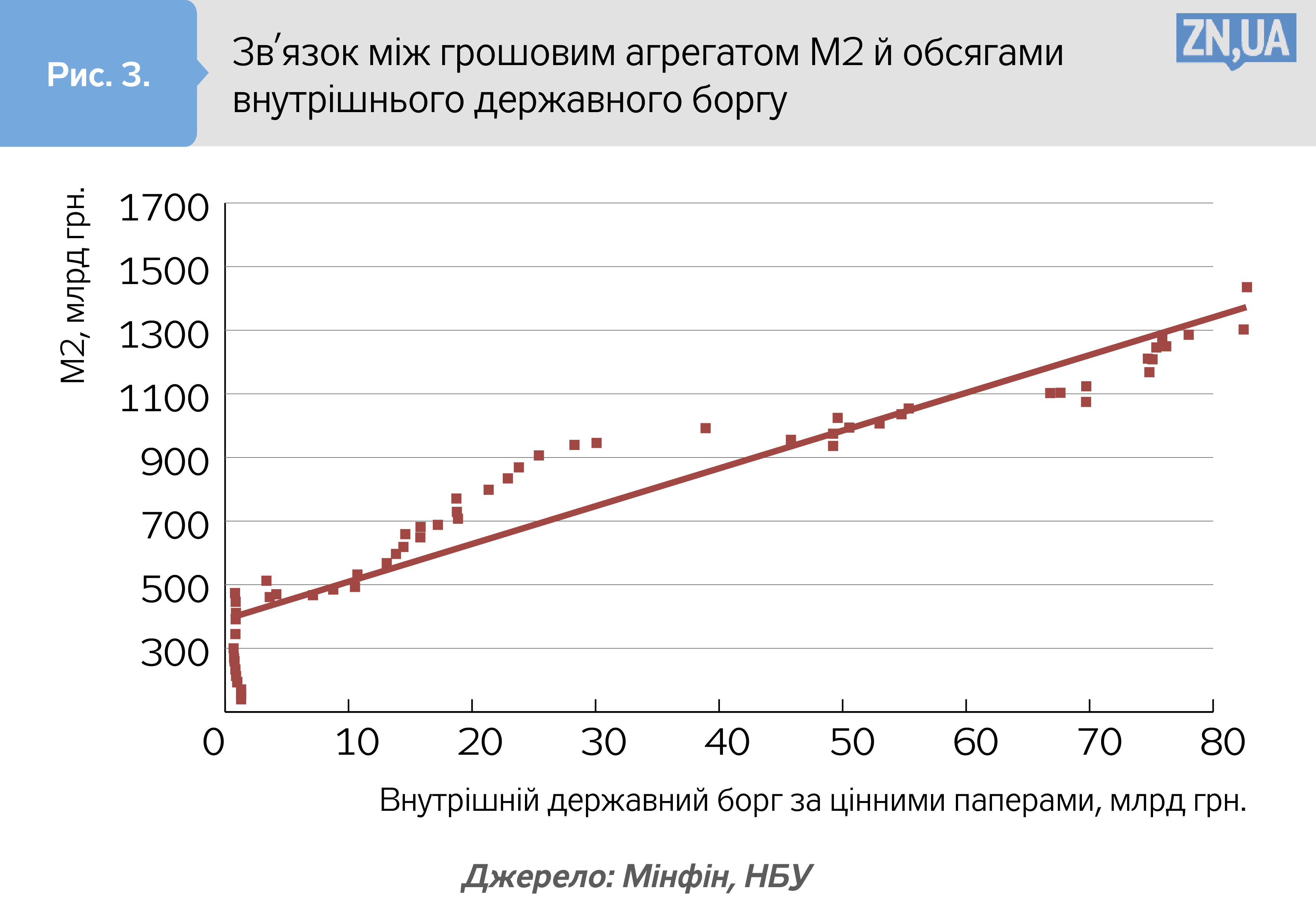

Вказане пояснюється зростанням попиту Міністерства фінансів України на тимчасово вільні грошові залишки для фінансування дефіциту бюджету. Як результат, завдяки прояву відомого ефекту витіснення обсяги державних цінних паперів у портфелі банків ще 2014-го перевищили монетарну базу й майже зрівнялися в травні 2020-го (787,9 млрд грн) з обсягами кредитування реального сектора (763,0 млрд). Наразі виразною є тенденція до зменшення кредитування реального сектора на тлі збільшення обсягів внутрішніх державних запозичень (див. табл.).

Збільшення обсягу внутрішніх державних запозичень через збільшення дефіциту бюджету з використанням емісійних коштів центробанку називають монетизацією боргу, що є ключовим моментом взаємодії фіскальної та монетарної політик. Не вдаючись до детального викладення причинно-наслідкових зв’язків такої взаємодії, зі зростанням боргових апетитів бюджетного сектора дедалі більша частина розширення пропозиції грошової маси використовується для фінансування дефіциту бюджету. В результаті з певного моменту обсяги пропозиції грошей починають корелювати з обсягами внутрішнього державного боргу, що й спостерігається в Україні з початком кризи 2008–2009 років. Якщо звести на одному графіку два показники — грошовий агрегат М2 і обсяги внутрішнього державного боргу, то отримаємо доволі тісний і майже лінійний зв’язок. Залежність між зазначеними показниками слабшає у періоди відносної стабільності і збільшується під час криз, коли посилюється боргове навантаження на економіку (див. рис. 3).

Наявність зв’язку між пропозицією грошової маси та обсягами внутрішнього державного боргу також кореспондується з темпами ВВП. У періоди, коли грошова емісія центробанку використовується лише на потреби монетизації держборгу, економічне зростання сповільнюється. У такому разі повною мірою проявляється ефект витіснення. Якщо ж розширення пропозиції грошей в економіці перевищує обсяг збільшення державних боргових зобов’язань для фінансування дефіциту бюджету, то частина цих грошей може бути використана на інвестиційні цілі та прискорює динаміку реального сектора. Як видно з рис. 4, у періоди, коли відношення зміни агрегату М2 до зміни обсягу внутрішнього державного боргу перевищувало одиницю, економічне зростання в Україні прискорювалося. І навпаки, у періоди, коли вказане співвідношення дорівнювало або було менше одиниці, економічне зростання уповільнювалося.

Тому можна очікувати, що упродовж другої половини 2020 року разом із скороченням надходжень до бюджету через подальше згортання обсягів виробництва, пов’язане із пандемією, ситуація поетапно змінюватиметься, і потреба у фінансуванні дефіциту зростатиме. І тут марно покладатися на зовнішні джерела запозичень від міжнародних фінансових організацій у розмірах більших, ніж це було задекларовано угодами про співпрацю. Через пандемію криза зачепила переважну кількість країн, і ресурсу міжнародних фінансових організацій на всіх може не вистачити. Існують також ризики термінового розірвання вже існуючих угод, як це неодноразово відбувалося в Україні, що ставить під загрозу отримання чергових траншів від МВФ та через інші кредитні лінії.

Зрозуміло, що в силу викладених вище обставин економіка України постає перед викликом більш активного використання внутрішніх фінансових ресурсів, емісійних коштів для балансування доходів і видатків бюджету. Це може призвести до збільшення внутрішнього державного боргу за обсягом і динамікою, які не вкладаються у терміни, прописані у черговому перегляді бюджету на поточний рік (план внутрішніх державних запозичень на 2020 рік — 378,7 млрд грн). Станом на початок 2020-го рівень державного боргу дорівнював 44,3%, тоді як згідно зі середньостроковою стратегією управління державним боргом на 2019–2022 роки зазначений показник має зменшитися до 42,4%, а відповідно до проєкту стратегії Мінфіну під назвою «Самодостатність» 2023 року рівень боргу не має перевищити 55%.

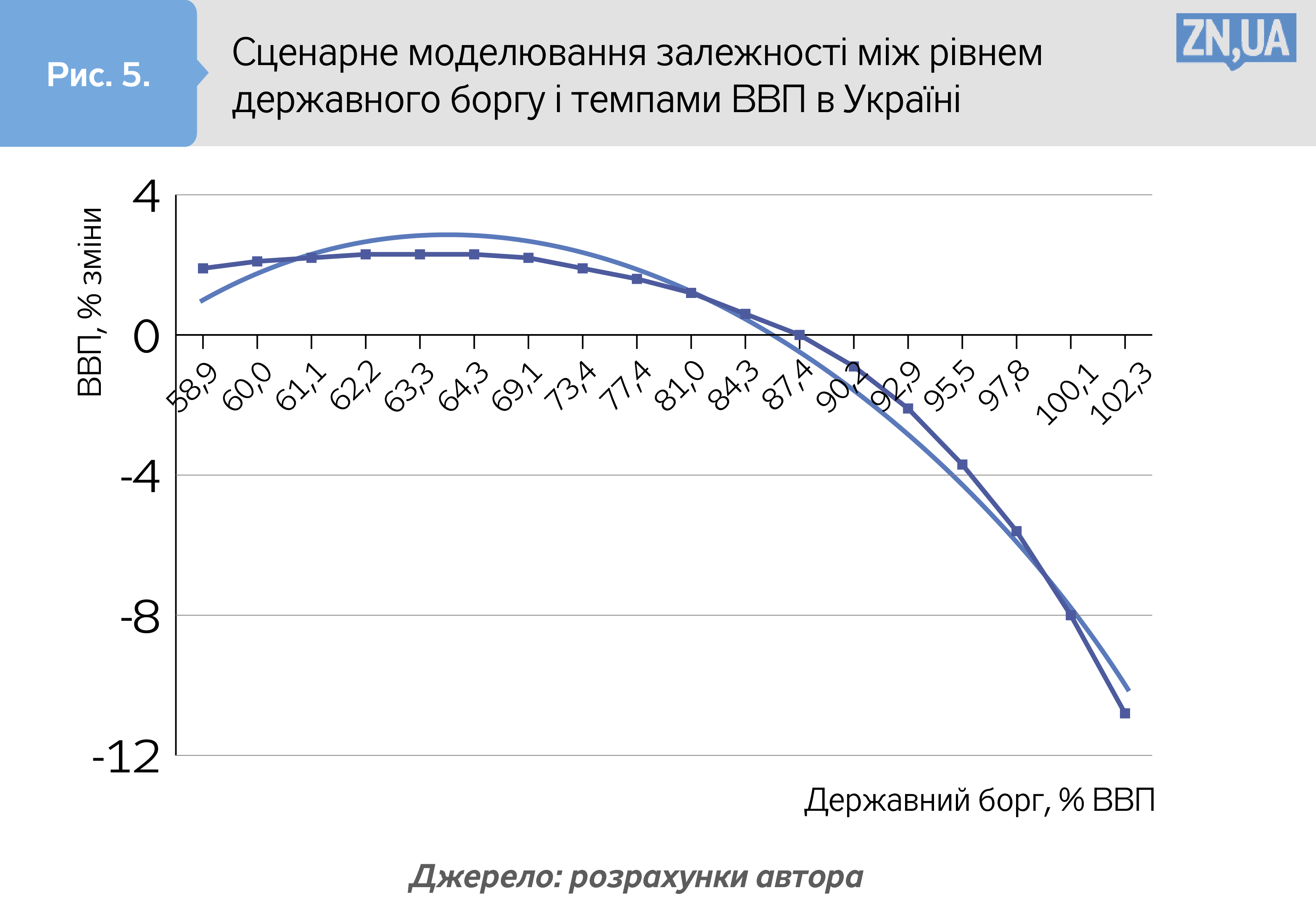

Наведені орієнтири обсягу державних запозичень вказують на невеликий розмір фіскального простору (англ. — fiscal space) для здійснення маневру у встановлених межах державного боргу. Справа у тому, що відношення обсягів державного боргу до ВВП буде збільшуватися як унаслідок активного нагромадження боргового тягаря, так і через згортання обсягів виробництва. Результати виконаної сценарної оцінки дали змогу побудувати графік залежності між рівнем державного боргу і темпами ВВП в Україні на період 2016–2019 років. Розрахована точка кульмінації, тобто межа, за якої темпи економічного зростання зменшуються, відповідає рівню державного боргу у 63,8%. При цьому критична точка, за якої темпи економічного зростання набувають від’ємних значень, кореспондується з обсягом державного боргу на рівні 87,4%. Як видно з рис. 5, станом на середину 2020 року розвиток економіки України відбувається у фазі, яка перебуває поблизу точки кульмінації, залишаючи обмаль фіскального простору для маневру. Тому на нинішньому етапі з метою протидії наслідкам розгортання кризових процесів і для прискорення темпів відновлення економіки уряду України варто оперувати лише в межах невеликих обсягів збільшення державних запозичень з фокусуванням на ефективних інвестиційних проєктах з високою капітальною віддачею.

Боргові виклики протидії економічній кризі та потреба у швидкому відновленні економічного зростання в Україні додають вагомості статусу незалежності НБУ. Саме в цей період, як в ніякий інший, економіка тримає іспит на предмет реалізації обґрунтованих управлінських рішень, що базуються на врахуванні фундаментальних економічних законів. У цьому контексті розмежування повноважень центробанку та уряду в рамках координації фіскальної та монетарної політик є запорукою ефективності приборкання кризових процесів. Обмежені ресурси кількісного пом’якшення у разі використання у розмірах, що перевищують окреслені вище критичні межі, можуть додати проблем і прискорити темпи падіння української економіки, наражаючи на небезпеку долання чергового «доленосного кола», вийти з якого, вочевидь, буде вкрай непросто.

Увійти за допомогою Google

Увійти за допомогою Google