За логікою речей, підготовлений бюджет мав би відображати пріоритети діяльності нової влади і стати фінансовим планом дій нового уряду. Але по факту проєкт бюджету дуже нагадує своїх попередників, хоча й не позбавлений низки новацій з неоднозначними наслідками для українського суспільства і держави.

У проєкті бюджету на 2020 р. доходи державного бюджету заплановано в сумі 1079,5 млрд грн, що становить 23,7% прогнозованого ВВП. Цей показник значно менше фактичних доходів 2018 р. и планових доходів 2019 р., що досягають 26,1 і 25,6% ВВП, відповідно (див. рис. на 6-й стор.). Видатки державного бюджету у 2020 р. мають становити 1170 млрд грн, або 25,7% ВВП. Відносний рівень таких видатків має знизитися на 2 в.п. ВВП щодо видатків 2018–2019 рр. Більш того, зазначена величина видатків є найменшою для періоду 2013–2020 рр. Скорочення видатків державного і зведеного бюджетів відносно ВВП засвідчує зменшення частки держави у загальних споживчих та інвестиційних витратах економіки, що, з одного боку, може позитивно впливати на розвиток приватного сектору, але з іншого - обмежуватиме можливості держави надавати якісні публічні блага та соціальні гарантії вразливим верствам населення.

Плановий показник доходів державного бюджету на 2020 р. зменшено Мінфіном на 1,9 в.п. ВВП відносно планового показника 2019 р. і на 2,4 в.п. ВВП відносно фактичних доходів 2018-го. Але, за нашими оцінками, очікувані зміни законодавства і макроекономічних показників пояснюють лише половину такого зменшення. Так, у 2020 р. норматив відрахувань прибутку державних підприємств і дивідендів має знизитися з поточного рівня 50 і 90% (залежно від розмірів прибутку) до єдиного показника 50%. А от суттєве зменшення прогнозних надходжень від ПДВ, акцизу і ренти виглядає сумнівним. Адже ставки цих податків не змінюватимуться, не передбачається і значних змін податкової бази. Зокрема, при тому, що імпорт товарів і послуг у доларах США у 2020 р. повинен збільшитися на 8% відносно 2019 р., номінальна сума ПДВ на імпорт у гривнях, за прогнозом Мінфіну, має зрости лише на 4,9%.

Загалом у першому варіанті бюджету 2020 р. закладається штучне заниження доходів на суму близько 40 млрд грн, або 0,9% ВВП. Заниження доходів Мінфіном має свої причини, найбільш вірогідними з яких є такі:

- покриття провалів податкового адміністрування ДФС і митниці, які з очевидністю проявилися поточного року;

- створення можливостей для маневру на випадок прийняття політичного рішення щодо фінансування невиплачених пенсій особам, які проживають на окупованій території Донецької та Луганської областей, за 2014–2019 рр. Таке рішення може коштувати бюджету від 35,5 до 84,3 млрд грн.

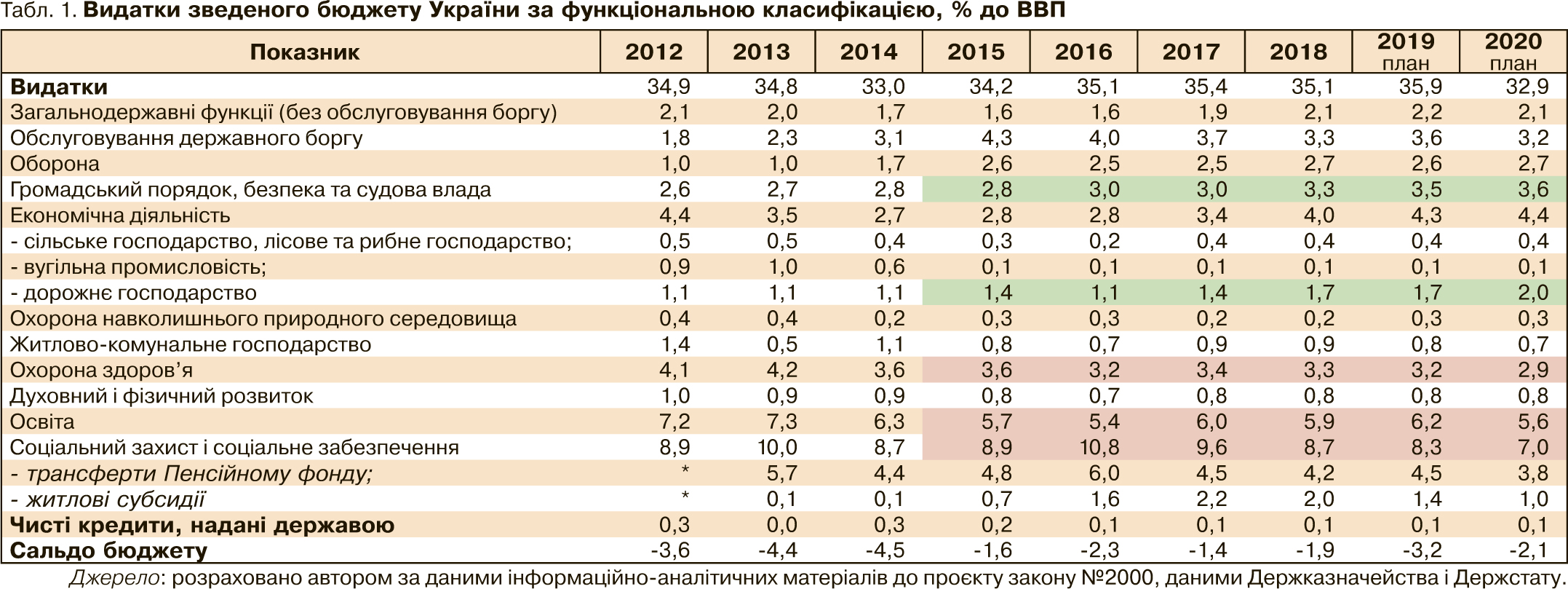

У розрахунках до державного бюджету враховано прогноз видатків зведеного бюджету на 2020 р. у сумі 1495,3 млрд грн, або 32,9% ВВП, що на 3 в.п. ВВП менше від планового показника 2019 р. і на 2,2 в.п. менше від фактичних видатків 2018-го. Дані щодо відносної величини фактичних видатків за функціональною класифікацією у 2010–

2018 рр. і планові показники на 2019–2020 рр. подано в табл. 1.

Наведені показники видатків зведеного бюджету свідчать про те, що найвагомішими статтями скорочення їх обсягу в 2020 р. стануть:

- соціальний захист і забезпечення: зменшення з 8,7% ВВП у 2018 р. і 8,3% у 2019 р. до 7,0% ВВП за прогнозом на 2020 р.;

- охорона здоров'я: зменшення обсягів фінансування з 3,3% ВВП у 2018 р. і 3,2% у 2019 р. до 2,9% ВВП у 2020 р.;

- освіта: зменшення з 5,9% ВВП у 2018 р. і 6,2% у 2019 р. до 5,6% ВВП у 2020 р.

Зменшення видатків на соціальний захист і забезпечення пояснюється передусім знеціненням розміру соціальних допомог, зменшенням величини трансфертів Пенсійному фонду, а також величини житлових субсидій (із 55,1 млрд грн до 47,6 млрд).

Таким чином, ключові галузі із розвитку людського капіталу - освіта та охорона здоров'я - по суті є аутсайдерами у процесі розподілу бюджетних ресурсів. Та й рівень соціальних гарантій української держави досягнув мінімально можливого. Порівняння планових сум бюджетного фінансування цих галузей у 2020 р. із фактичними сумами 2013 р. вказує на їх колосальне зниження (на 1,7% ВВП по освіті; 1,3% ВВП по охороні здоров'я і 3,0% ВВП по соціальному захисту).

Тобто ми є свідками (жертвами) процесів згортання соціальних функцій держави та зниження якості публічних благ. Окреслена бюджетна політика, безперечно, робить свій внесок у феномен масової бідності, соціально-демографічну кризу та зниження конкурентоспроможності робочої сили.

З іншого боку, в бюджеті 2020 р. закладається збільшення відносного обсягу видатків за такими функціями:

- оборона (із 2,6% ВВП у 2019 р. до 2,7% ВВП у 2020 р.);

- громадський порядок, безпека та судова влада (із 3,5 до 3,6% ВВП);

- дорожнє господарство (із 1,7 до 2,0% ВВП).

Якщо розширити часовий інтервал порівняльного аналізу до 2013 р., то найбільш значущими напрямами зростання відносного обсягу бюджетних видатків у 2020 р. порівняно з 2013 р. є такі:

- обслуговування державного боргу (приріст видатків на 0,9 в.п. ВВП);

- оборона (на 1,7 в.п. ВВП);

- громадський порядок, безпека та судова влада (на 0,9 в.п. ВВП);

- дорожнє господарство (на 0,9 в.п. ВВП).

Отже, аналіз показників видаткової частини зведеного бюджету України в динаміці свідчить про збереження політичних пріоритетів на користь виплати відсотків за державним боргом, фінансування діяльності правоохоронних органів, підвищення обороноздатності держави, а також ремонту і будівництва автошляхів.

Якщо оцінювати доцільність таких витрат, то фінансування оборони є запорукою збереження української державності, а інвестиції в транспортну інфраструктуру - необхідним важелем активізації економічної діяльності та подолання депресивності окремих територій. Тому зростання відносного обсягу державних видатків на оборону і дорожнє господарство протягом 2014–2020 рр. було та є об'єктивною необхідністю. Але беззастережне збільшення видатків на органи правопорядку та обслуговування державного боргу не було економічно виправданим.

Одним із чинників значних витрат на обслуговування боргу є надзвичайно високі відсоткові ставки за ОВДП. Нині серед 36 країн з ринками, що формуються, Україна має одну із найбільших номінальних дохідностей державних облігацій і перебуває на 3-му місці в рейтинговому списку (після Аргентини і Єгипту). Водночас за показником реальної дохідності державних облігацій Україна посідає перше місце.

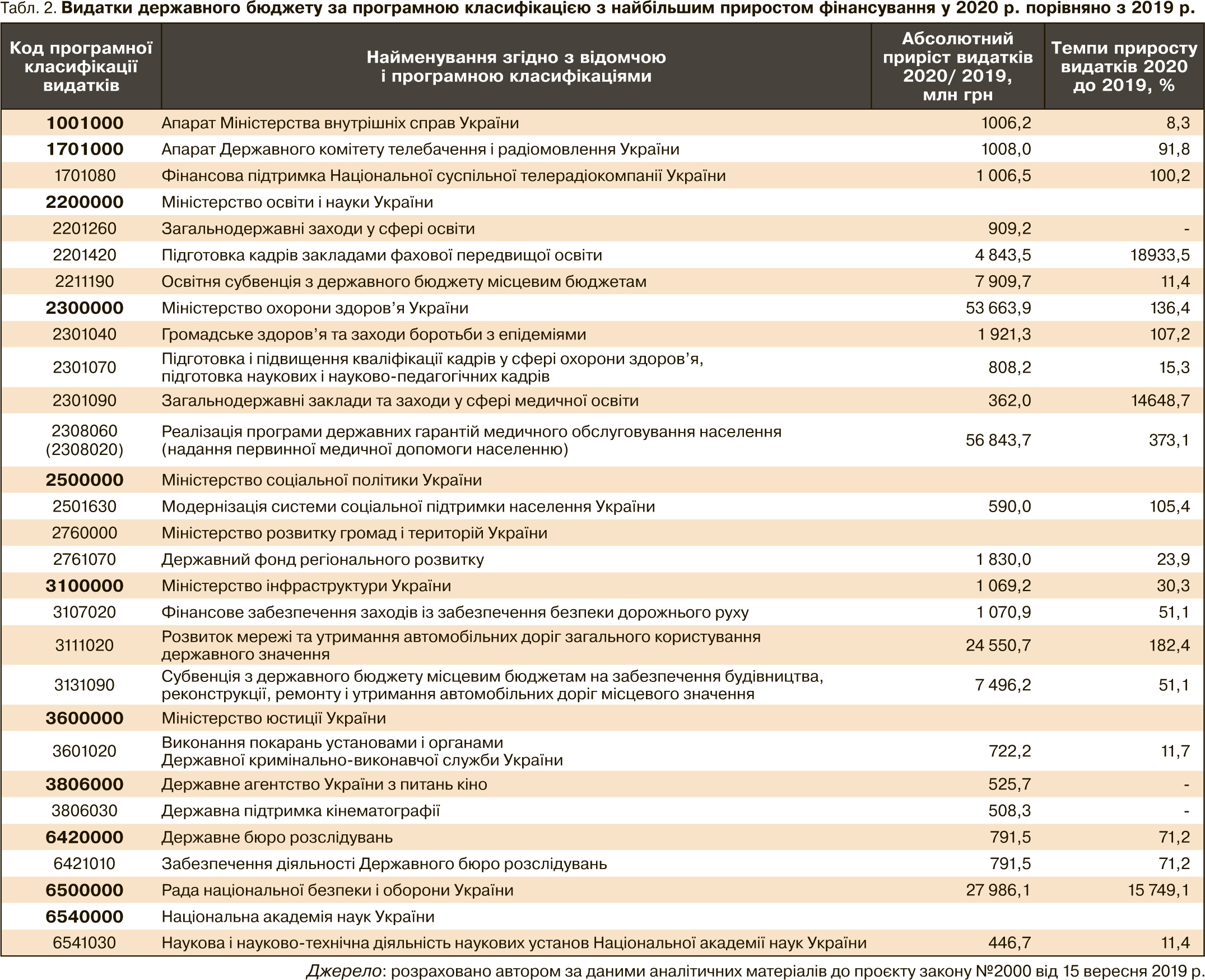

У бюджеті 2020 р. у розрізі бюджетних програм і розпорядників коштів передбачається найбільше змизити видатки на:

- підготовку кадрів закладами вищої освіти та забезпечення діяльності їх баз практики (-3 627,3 млн грн, або -11,6% відносно планових асигнувань 2019 р.);

- здійснення методичного та аналітичного забезпечення діяльності закладів освіти (-881,1 млн грн, або -88,8%);

- забезпечення медичних заходів окремих державних програм і комплексних заходів програмного характеру

(-1 703,1 млн грн, або -25,9%).

Уряд відмовився від кількох бюджетних програм підтримки розвитку сільського господарства, запропонувавши натомість програму здешевлення банківських кредитів для придбання землі. Так, обсяги державної підтримки сільського господарства і фермерства мають зменшитися з 6,1 млрд грн у 2019 р. до 4,5 млрд у 2020-му.

Поряд із цим ряд головних розпорядників бюджетних коштів та їх бюджетних програм отримають у 2020 р. помітно більші суми асигнувань (табл. 2).

Наведені дані підтверджують наш висновок про те, що фаворитами держави у 2020 р., як і до цього, будуть силові відомства: Міністерство внутрішніх справ, РНБО, Державне бюро розслідувань, Міністерство юстиції. Новим пріоритетом стане державна підтримка кінематографії та Національної суспільної телерадіокомпанії. У сферах освіти і охорони здоров'я при загальному скороченні реальних обсягів фінансування приріст асигнувань матиме місце лише за окремими бюджетними програмами.

Аналіз видаткової частини бюджетів за економічною класифікацією свідчить про незначне зростання планового обсягу капітальних видатків. Так, капітальні видатки державного бюджету мають збільшитися з 2% ВВП у 2018 р. до 2,3% у 2020 р., а прогнозні капітальні видатки зведеного бюджету - з 4,1% ВВП у 2018 р. до 4,2% у 2020 р. Частка капітальних видатків у структурі державного бюджету має зрости із 7,1% у 2018 р. до 9,1% у 2020 р. У структурі зведеного бюджету також прогнозується помітне збільшення частки капітальних видатків: з 11,5% у 2018 р. до 12,8% у 2020 р.

Такі зміни ми оцінюємо позитивно, оскільки ефективні державні інвестиції в інфраструктуру потенційно можуть стати потужним чинником підвищення продуктивності факторів виробництва та акселератором економічного зростання в країні. Але їх абсолютний і відносний обсяги нині є вкрай недостатніми, зважаючи на масштаб тих соціально-економічних і геополітичних викликів, які стоять перед Україною.

Дефіцит державного бюджету заплановано в сумі

95,1 млрд грн, або 2,1% ВВП: він є дещо меншим від планового дефіциту поточного року - 2,2%. Фактичний рівень дефіциту становив 2,3% ВВП у 2015 р., 3,5% - у 2016-му, 1,6% - у 2017-му та 1,7% ВВП - у 2018 р. Сума внутрішніх і зовнішніх державних позик має збільшитися з 345,9 млрд грн у 2019 р. до 383,8 млрд у 2020 р., або на 11%.

Обсяг платежів з погашення державного боргу на 2020 р. прогнозується у розмірі 292,9 млрд грн, що на 20,7 млрд перевищує план на 2019 р. Незважаючи на помірні темпи приросту, сумарний обсяг платежів за державним боргом у 2020 р. буде гігантським. За розрахунками Мінфіну, такі платежі становитимуть 438,1 млрд грн, з яких обслуговування боргу - 145,2 млрд грн. Сумарний обсяг боргових платежів у 2020 р. має досягнути 40,6% дохідної частини бюджету, а відсоткові платежі за боргом - 13,5%. Така ситуація породжуватиме колосальні виклики для стабільності державних фінансів і платіжного балансу країни.

Наступного року уряд планує розміщувати на внутрішньому ринку переважно 2-річні, 3-річні та 7-річні ОВДП, тобто строковість ОВДП буде поступово збільшуватися , але вартість таких запозичень залишатиметься непомірно високою. За прогнозом Мінфіну, середньозважена відсоткова ставка за ОВДП у 2020 р. становитиме 14,6% річних (табл. 3).

Якщо допустити, що на початок 2020 р. дохідність ОВДП становитиме близько 15% річних, то середньорічна дохідність у 14,6% означає формування дохідності на кінець року на рівні 14,2%. А при темпах інфляції 6,5–7% на рік реальна відсоткова ставка за ОВДП у 2020 р. досягатиме 7,5% річних.

Такий високий рівень дохідності внутрішніх державних облігацій є аномалією, що не має прецедентів у міжнародній практиці та не відображає співвідношення попиту і пропозиції позикового капіталу в Україні. Очевидно, що країна, яка страждає від масової бідності та депопуляції населення, відбиваючи при цьому військову агресію сусіда, не повинна витрачати обмежені бюджетні ресурси на збагачення фінансових посередників.

З метою часткового рефінансування валютних боргів держави проєктом бюджету передбачено залучити 4,2 млрд дол. США від розміщення єврооблігацій. Прогнозована Мінфіном відсоткова ставка за облігаціями зовнішньої позики (ОЗДП) у 2020 р. становитиме близько 8% річних. При порівнянні 8-відсоткової ставки із ставками валютних запозичень на внутрішньому ринку раціональний емітент мав би надавати перевагу внутрішнім позикам, відмовляючись від дорогих зовнішніх. Адже у липні 2019 р. Мінфін розміщував доларові короткострокові ОВДП з дохідністю 6,5% і середньострокові ОВДП з дохідністю 7% річних. А останні запозичення у євро на внутрішньому ринку мали дохідність 4,6% річних. Крім того, в 2020 р. багато експертів прогнозують виникнення кризових явищ на світових фінансових ринках, що може ускладнити залучення зовнішніх позик. Таким чином, офіційний план державних запозичень із залучення зовнішніх комерційних позик у сумі 4,2 млрд дол. під 8% річних є непевним у частині обсягів запозичень і невигідним у частині їх вартості.

У проєкт держбюджету ще вноситимуться зміни, і, за традицією, вони не покращують, а погіршують бюджет. Якщо у нового парламенту є бажання цю традицію змінити, ми маємо кілька слушних порад:

- перерозподілити видатки бюджету обсягом близько 45 млрд грн (або 1% ВВП) від функцій "громадський порядок, безпека та судова влада" і "обслуговування державного боргу" на користь функцій освіти, охорони здоров'я і соціального забезпечення;

- збільшити плановий показник доходів державного бюджету на суму близько 40 млрд грн, або 0,9% ВВП, і спрямувати ці кошти на освіту, охорону здоров'я та збільшення державних інвестицій у соціально-економічну інфраструктуру.

З огляду на ризиковість і витратність плану фінансування бюджетного дефіциту 2020 р. вважаємо за доцільне:

- зниження середньої відсоткової ставки за ОВДП з 14,2% річних до близько 9% річних на кінець 2020 р.;

- зменшення плану зовнішніх комерційних запозичень з 4,2 млрд дол. до 1–1,5 млрд і покриття різниці в 2,7–3,2 млрд дол. за рахунок внутрішніх запозичень і започаткування нових програм співпраці з іноземними офіційними кредиторами.

Увійти за допомогою Google

Увійти за допомогою Google