Уряди приходять та відходять, а держбюджет залишається - усе такий само вимучений та остогидлий. Він, як урядовий "подарунок під ялинку", - і відмовитися не можна, і приймати рука не піднімається. Відповідальний за його розробку Мінфін звично тягне час, а потім бере всіх змором. Парламент здається на католицьке Різдво - тиснуть утома, родини та політичні резони. В особливих випадках підключається МВФ. Його аргумент зазвичай найкоротший, але дієвий: загроза кредитного ембарго якщо й не об'єднує, змушує протверезіти. Підписується бюджет, як і ухвалюється, без любові, з почуття обов'язку. Його автори переконують, що здійснили неможливе. Але оскільки відведеного законом року не вистачило, хочуть усе "професійно доопрацювати" у найближчі два-три місяці.

Погляд із боку...

Бюджетна фішка минулого року - новий Податковий кодекс. У парламент його виштовхнули під завісу року в пакеті з проектом "головного фінансового закону", що перетворило вже звичний безлад на хаос.

Розбиратися з ним довелося не тільки депутатам, які підготували власний варіант кодексу. Експертами по українському бюджету та податковій реформі, крім МВФ, виявилися США та посли країн G-7.

Їхнє вимушене втручання й загальна плутанина пролили світло на причини фінансової паузи МВФ - Україна, схоже, не поспішає виконувати не лише свої програмні зобов'язання, а навіть рутинні функції. На цьому тлі митарства захисників Донецького аеропорту, які вибивають у військових відомствах належні їм виплати, звичайно ж, не більш ніж прикре непорозуміння. Як, утім, і сам фальстарт податкової реформи.

…і зсередини

Не узагальнюючи, цікавою є думка столичного сторожила з районної податкової: "Податкова реформа? Чергові ігри. Аби хотіли щось змінити, давно закрили б офшори. Тут тобі й широка база податків, і можливість знизити їхні ставки (про що всі вуха продзижчали), і однакове ставлення до дрібного/середнього/великого бізнесу, і боротьба з корупцією, і чесність під час війни. А так замість мільярдів, що витікають на Лазурний берег, пропонують щипати малі пенсії й бійців на передовій.

Яка там реформа, коли простого порядку немає! Програмні комплекси в податковій через пень-колоду працюють, "республіка" їх роками налагодити не може, зведена статистика тому ще та, свою чисельність "республіка" береже, там й оплата вища, штати ж ріжуть по районах. Але люди звідти самі йдуть - за півтори-три тисячі до опівночі з одним вихідним на тиждень працюють лише поневолі.

Керівники змінюються, як рукавички. Є й такі, що взагалі жодних документів не підписують. Клієнти, зрозуміло, звіріють. "Місто" спускає завдання "на вчора", без пояснень. Нерідко їх виконують уночі, а вранці виявляється - дарма. Плани "республіки" - загадка. Ясно одне: нагорі хочуть красиво відзвітувати. Як, мало цікавить. "Авансові платежі" до бюджету - глузування над розумом і платниками. Але то вже частина нашого життя.

Мило й папір у туалетах - що калоші професора Преображенського. Загалом усе, як колись, - одні реформи та криві. Але без Лаффера".

3,7% ВВП

Що в затвердженому держбюджеті не викликало великих суперечок, то це базові параметри його розрахунку: дефіцит - 3,7% ВВП, очікуване зростання ВВП - 2%, інфляція - 12%, середньорічний курс гривні - 24,1 грн/дол.

Прагнення знизити дефіцит легко зрозуміти з огляду на стрибок споживчих цін (43,3%, 2015 р.), курсову анемію гривні та лавину статей про розкрадання бюджетних коштів.

Тоді як запорукою здорових фінансів вважається не тільки баланс доходів і видатків. Відповідно до домінуючого погляду, економіка виграє й від мінімальних розмірів самого бюджету. Прикладом тут звичайно є США, де доходи/видатки сектора загального державного управління у 2003–2014 рр. становили 30/36% ВВП.

В Україні ці показники, крім держбюджету, включають також доходи/видатки місцевих бюджетів і фонди соціального страхування. Їхній загальний рівень у 2003–2014 рр. становив 42/45% ВВП. Таке навантаження державних фінансів вважається ледь не головною причиною вітчизняної кризи, махрової корупції та стагнації бізнесу.

Рецепт боротьби з ними здається тому очевидним - скорочення видатків. Причому що радикальніше, то краще - будуть міцніші фінанси та могутніший поштовх для економічного зростання.

Про що воліють не казати

Низькі доходи/видатки сектора загального держуправління, на жаль, не запорука здоров'я. Так, в Албанії вони на два-три пункти нижчі, ніж у США. Однак проблем із контрабандою, корупцією та бізнес-кліматом там не менше, ніж у нас: через них у грудні Тирану знову охопили масові заворушення.

В Україні рівень доходів/видатків сектора загального держуправління мало чим відрізняється від його показників у Польщі, Великій Британії та Нідерландах. Там вони у 2003–2014 рр. варіювалися, як і в нас, у діапазоні 38–49% ВВП. Однак глобальну кризу 2008–2009 рр. ці країни подолали незрівнянно легше, ніж ми, у черзі за кредитами МВФ не стоять, нетерпимі до корупції, та й до долара за цей час у п'ять разів упала гривня, а не злотий, фунт чи євро.

Що ж до американської економіки, то її дефіцит сектора загального держуправління у 2009–2012 рр. узагалі лежав у позамежній зоні 8–13% ВВП. Причому з 2003 р. він щороку перевищував український у середньому... вдвічі (!) - 6,2 і 3,1% ВВП, відповідно. Сьогодні ж у США безробіття знижене до 5%, відновлене економічне зростання та посилюється монетарна політика через менші господарські ризики. Україна ж продовжує перебувати в кризі, сподіваючись одержати від США черговий мільярд доларів.

Смисл цих прикладів простий: щоб оцінити уразливість бюджету та попутні ризики, треба аналізувати їхню природу, а не лише показники бюджетного навантаження й дефіциту, оскільки самі по собі вони не відображають усієї фінансової палітри.

Приклад - знову-таки, Україна. Протягом майже шести років, які передували кризі 2008–2009 рр., середній рівень її доходів, видатків і дефіциту в секторі загального держуправління був нижчим, ніж у Німеччині. Проте у 2009 р. український ВВП поставив світовий антирекорд, упавши на 14,8%. Відтоді вітчизняні фінанси лихоманить.

Чи знизить їхню температуру бюджетна аскета? Можливо, на якийсь час. А от чи вилікує? Сумнівно, адже кризи 2008–2009 р. бюджетні параметри теж не передрікали. Причини тут, мабуть, набагато глибші.

Короткий курс новітніх фінансів України

За міжнародними мірками, українська економіка - маленька. Не факт, що за підсумками 2015 р. її вага у світовому ВВП дотягне хоча б до 0,1%. Причина - спеціалізація на дешевій сировині. Якби Україна масово випускала, як Корея або Сінгапур, дорогу високотехнологічну продукцію, і ситуація була б докорінно іншою. Але її частка в нашому експорті готових товарів не перевищує 6% (2013 р.). Це рівень економічно бідних країн. Середньосвітовий показник утричі вищий (17%). У Китаї та Кореї він становить 27%, Малайзії - 44, а Сінгапурі - 47%.

Отже, економічний пульс України задають світові ринки сировини: з їхнім піднесенням зростає її ВВП, стабільність фінансів, гривні та бюджету. Коли ж ціни на сировину падають, за ними летить усе - і сальдо платіжного балансу, і міжнародні резерви, і курс, і доходи бюджету. Тут держвидатки хоч як ріж, а загального обвалу не попередиш і не зупиниш.

По суті, це короткий курс новітніх українських фінансів: бурхливе зростання на висхідній хвилі сировинної кон'юнктури у 2000–2008 рр. і наступне кризове піке з короткочасним призупиненням у 2010–2011 рр. (завдяки пожвавленню світових ринків сировини).

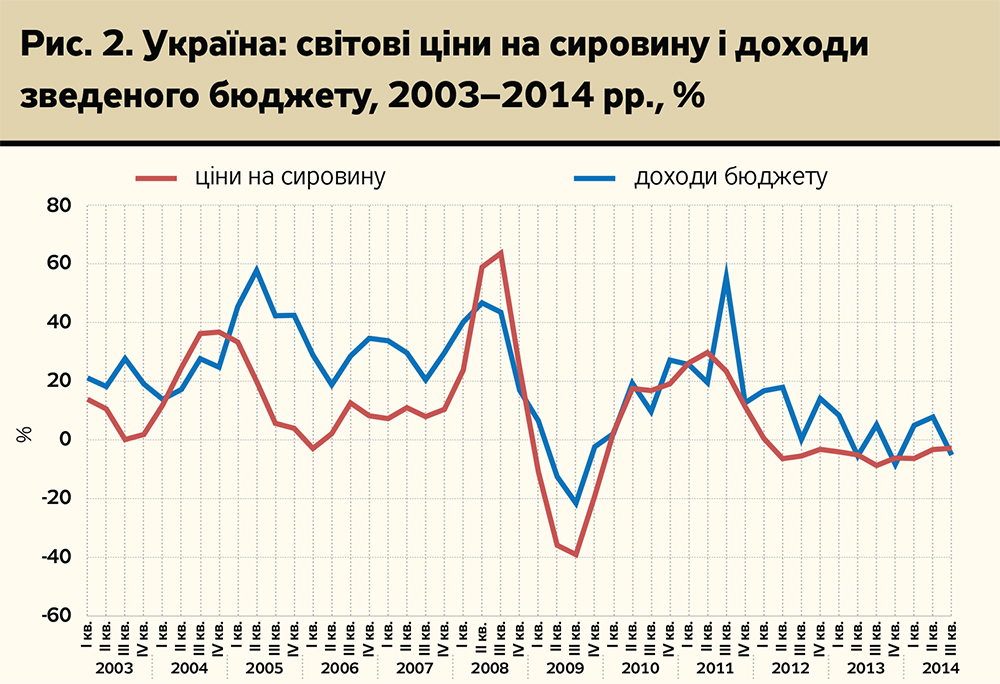

Його ілюстрацією слугує річна динаміка цін на ключові товари українського експорту: сталь, пшеницю, соняшникову олію, азотні добрива. Накладення на них аналогічних квартальних показників реального ВВП, доходів/дефіциту зведеного бюджету та міжнародних резервів наочно пояснює причини злетів і падінь української економіки (див. рис. 1–4).

Її "золоті нульові", схоже, сталися не в силу, а всупереч усім програмам "національного розвитку". Що, взагалі-то, не дивно, якщо згадати калейдоскоп відставок, призначень, виборів, скандалів, революційних потрясінь, судів, обіцянок і викриттів, які переслідували країну з 2000 р.

Попри ці катаклізми, 12-місячне зростання ВВП України в 2003–2008 рр. становило в середньому 7–8% (рис. 1), бюджетних доходів - від 20 до 60% (рис. 2), а міжнародних резервів - і того більше, до 80–100% (рис. 4). Гривня зміцнювалася. Дефіцит же зведеного бюджету на якийсь момент навіть зник, перетворившись у першому півріччі 2007 р. на профіцит.

Причини цього злету? На жаль, не структурні реформи, а зовсім не пов'язаний із ними бум на зовнішніх ринках сировини. І хоча зростання цін на них не було стійким, його річні темпи щокварталу становили в середньому 17,5%, а часом і 40% (2004 р.) або 60% (2008 р.).

За сировинною виручкою в Україну хлинули зовнішні кредити та прямі інвестиції. З 2004 р. по жовтень 2008-го їхні залишки зросли на 120 (!) млрд дол. Це підняло імпорт, торгівлю та бюджетні надходження. На їхньому піку в першому півріччі 2008-го уряд роздавав до 1 тис. грн вкладникам "Сбербанка СССР", який давно почив у бозі. Міжнародні резерви досягли свого історичного максимуму, перевищивши 38 млрд дол. Практично весь їхній обсяг був викуплений на ринку, а не взятий у борг, як сьогодні. НБУ відбивався від обвинувачень у... зміцненні курсу гривні. А МВФ був готовий закрити через непотрібність свій київський офіс...

Зруйнувалася вся ця ідилія буквально за кілька місяців, восени 2008 р. Ні "реформоване" виробництво, ні бюджет, ні курс гривні, ні резерви НБУ не змогли пережити падіння цін на українську сировину. Через нього вітчизняні фінанси поринули в перманентну кризу.

У 2009 р. 12-місячний провал сировинних цін досягнув 40%. Він спричинив падіння на 20% (і більше) реального ВВП, міжнародних резервів і доходів зведеного бюджету. Дефіцит останнього зріс у 30 (!) разів (рис. 3).

Сировинне пожвавлення, яке саме намітилося у 2010–2011 рр., зійшло нанівець на початку 2012-го. Разом із ним зникли надії на економічне зростання, колишній збір податків і контрольований бюджет. Його опорою стали кредитні милиці.

Дворічний спад виробництва (2014–2015 рр.), виснаження державних фінансів і валютного ринку разом із триразовим знеціненням гривні - прямий наслідок нашої сировинної економіки та падіння цін на її продукцію. Сьогодні його глибина (до -15%) порівнянна з кризою 1998–1999 рр., а тривалість уже готова перевищити чотири роки.

На цьому тлі війна на Сході, хоч яка трагічна, але цілком зрозуміла - вогнем сепаратизму охоплений найбільший сировинний регіон України. Його економічне коріння - таке саме, що й у загальнонаціональної кризи, з якої ніяк не може вибратися вся країна. Спроба подолати її шляхом визнання грального та бурштинового бізнесу (проект бюджету-2016) настільки ж продуктивна, як і вирішення проблем Донбасу з допомогою легалізації його вугільних копанок.

Альтернатива є завжди

Від зовнішніх цін на сировину залежить не тільки ВВП України, її бюджет і міжнародні резерви. Не менш тісно з ними пов'язана інфляція, безробіття та курс гривні. Можна лише дивуватися тому, що від одного-єдиного показника залежать УСІ ключові параметри української економіки. Як і дивуватися упертій байдужості до цього факту ВСІЄЇ вітчизняної політики.

Запитайте в розробників бюджету-2016, яку динаміку експортних цін закладено в їхні розрахунки, і вони навряд чи зможуть відповісти на це запитання. Не тільки тому, що Мінфін апелює не до своїх макропрогнозів, а Світового банку та МВФ. А також оскільки вони стосуються чого завгодно, але тільки не нашої технологічної бази.

У Росії, наприклад, усі знають, що національне виробництво, фінанси, курс рубля, інфляція та зайнятість залежать від світових цін на нафту й газ. В Україні ж навіть фахівці не беруть до уваги, що місцева економіка не менш сировинна, ніж російська. З тією лише відмінністю, що тут у неї інший профіль і вдвічі менше високотехнологічної продукції в експорті готових товарів.

За таких умов прогноз бюджету без урахування цін на сировину - малювання вилами по воді. У росіян він сьогодні розрахований, виходячи з ціни бареля нафти Urals у 50 дол. Нижчий її рівень - провісник фінансових проблем і неминучого секвестру. Чи враховуються такі залежності в наших умовах? Запитання до Мінфіну. Але не тільки.

Адже відповідно до останнього (серпневого) прогнозу МВФ, ціни на наш товарний експорт у 2016–2020 рр. щорічно зростатимуть на 1,2–1,6%. У світлі описаних реалій це рівнозначно п'ятирічному (!) заморожуванню поточних обсягів виробництва, зайнятості, валютного ринку, курсових і боргових проблем. Обіцяне ж "прискорення" до 4% у 2018 р. - прогноз увічливості. На практиці торішній бюджет звели завдяки лише зовнішнім кредитам і 40–50-відсотковій інфляції. Але стратегічно це - глухий кут.

Тому різати бюджет будуть по живому та найбільш незахищеним: учителям, лікарям, пенсіонерам, інвалідам та ін. Якщо мислити категоріями сировини (зерна, сталі, соняшнику тощо), інших перспектив у країни немає. Адже кожні 10% падіння цін на неї тягнуть униз наш ВВП приблизно на 2%, доходи зведеного бюджету - на 6, міжнародні резерви - на 7–8%. А симптомів пожвавлення ринку сировини, всупереч оцінкам МВФ, як не було, так і немає: фондові ринки відверто трясе, Штати відсоткову ставку підняли, Китай сповільнюється, Європа в боргових проблемах, Японія в черговій рецесії. Сировинний індекс Bloomberg оновлює антирекорди з минулого року. У січні його спіткав черговий - найбільший за останні 25 років - провал.

Альтернатива? Вона є завжди, хоча й нелегка - вибиратися треба не просто з депресії, а із сировинної залежності. Якщо ж і надалі уповати на її примхи, то ресурс латання бюджету теж не є нескінченним: держпідприємств рано чи пізно не буде, землю продамо, держборг уже зашкалює, а інвестор-іноземець буде, як і раніше, заглядати лише для ігор з держпаперами - допоки гривня знову не впаде слідом за чавуном і рапсом.

Будь-яке "економічне диво" у новітній історії - це перехід від виробництва сировини до кінцевої продукції, обробних технологій, входження до клубу обраних - індустріальних країн. Безумовно, там ніхто нікого не чекає. Але ж і раніше ніколи не чекали. Вступають у нього тому лише ті, хто прагне цього, - всупереч внутрішнім проблемам, воєнним конфліктам, дефіциту капіталу та політичним непорозумінням. Але чи хоче цього Україна, і що вона для цього робить? За великим рахунком, уся заковика лише в цьому.

Об'єктивно, навіть її вцілілі промислові осколки - неабиякі. Та й їхня доля туманна. Адже конкуренти з кожним роком ідуть далі й місця на зовнішніх ринках залишають дедалі менше. У самій же країні дедалі більше сподівань покладають на аграріїв, у містах зростають не підприємства, а торгово-розважальні центри, успішним "бізнесом" залишається ларьок на людному місці, здібні їдуть через відсутність роботи, а тих, хто залишився, просять потерпіти, допоки судді з прокурорами не переможуть корупцію.

Наче нікому не відомо, що корупція, як і хиткий бюджет, - доля бідних сировинних економік.

Увійти за допомогою Google

Увійти за допомогою Google