Масштабне застосування фіскальних стимулів у період пандемії та економічної кризи цілком очікувано погіршувало боргові показники України. В таких умовах важливого значення набувають комплексний аналіз і оцінка боргових ризиків, а також наявність антикризових запобіжників у системі національних державних фінансів.

Станом на кінець 2020 року сума державного і гарантованого державою боргу в Україні сягнула 2 551,9 млрд грн, або 90,3 млрд дол. США. За рік наведена сума, виражена в гривнях, збільшилася на 553,6 млрд, а в доларах — на 5,9 млрд. 2020 року основними компонентами нетто-приросту державного боргу стали: облігації внутрішньої державної позики (+171,4 млрд грн); позики міжнародних фінансових організацій (+3,3 млрд дол.); облігації зовнішньої позики (+1,1 млрд дол). Динаміка загальної суми державного і гарантованого державою боргу та її основних складових починаючи з 2013 року відображена на рис. 1.

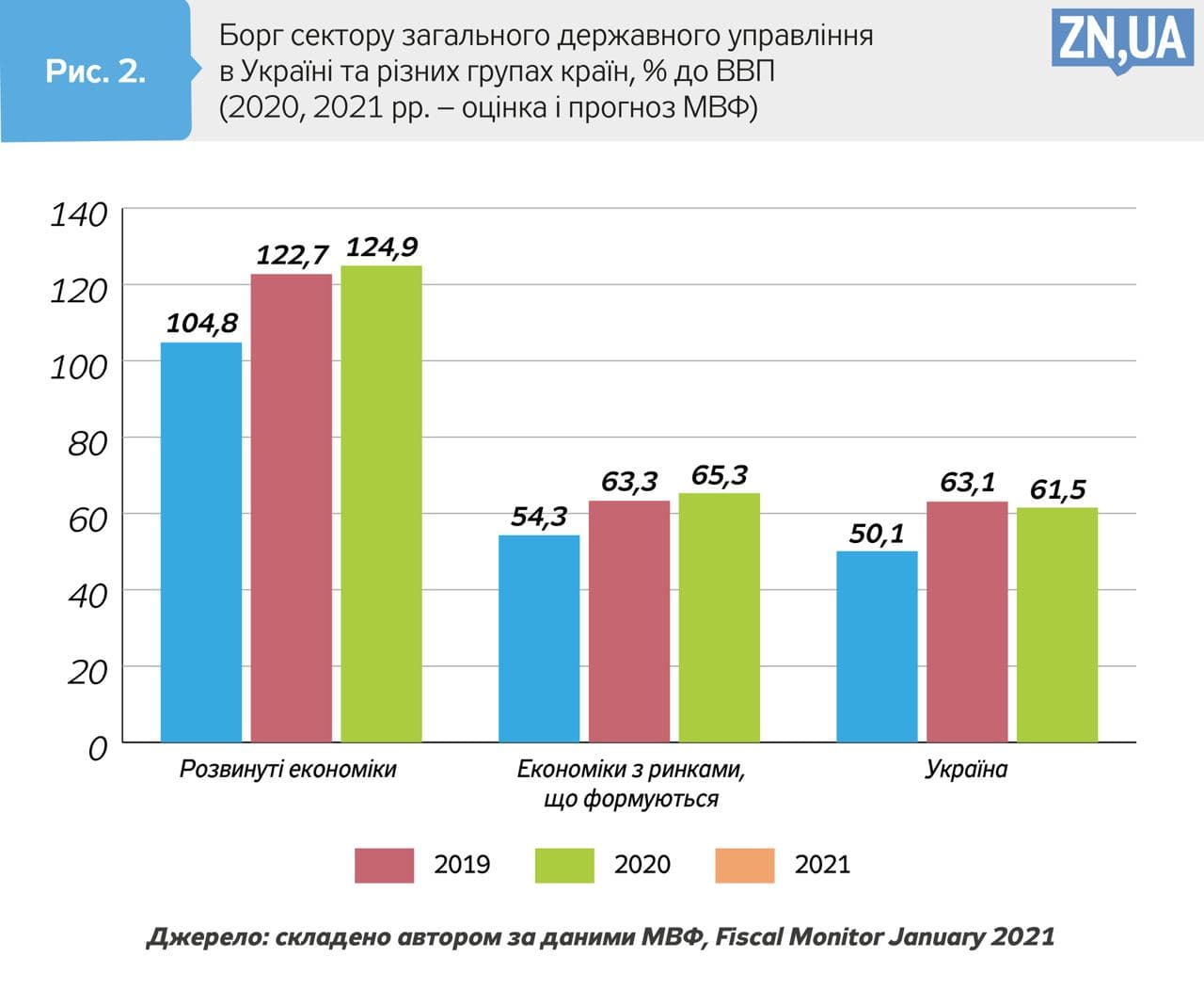

Фіскальний захист працівників і компаній від економічного колапсу, а також помітне зниження рівня виробництва мали своїм наслідком підвищення тягаря державних боргів по всьому світу. За оцінками МВФ, державний борг у світі за 2020 рік збільшився орієнтовно на 14,1% ВВП і досягнув величини у 97,6% ВВП. При цьому величина боргу в розвинених країнах сягнула позначки 122,7% ВВП наприкінці 2020-го, а в країнах з ринками, що формуються, — 63,3% ВВП (див. рис. 2). В Україні борг сектору загального державного управління (63,1% ВВП) майже точно відповідав середньому рівню в країнах з ринками, що формуються, і суттєво відставав від показника розвинених країн.

Збільшення бюджетного дефіциту і підвищення рівня державного боргу в Україні хоча й відбувалися в унісон із процесами в інших країнах світу, неминуче підвищували вразливість державних фінансів до впливу шокових факторів. Відомо, що значні обсяги боргів посилюють залежність ситуації з бюджетом від стану фінансових і товарних ринків, а також актуалізують ризики кризового сценарію. А наявні деформації на користь зовнішніх позик посилюють валютні ризики боргу і в перспективі — волатильність обмінного курсу гривні. За суттєвого розміру державного боргу високими є й ризики його рефінансування: саме тому в Україні із року в рік відтворюється проблема пошуку джерел залучення позик до бюджету. Валові потреби уряду України у фінансуванні в 2020 році оцінювалися на рівні 14,9% ВВП і майже відповідали критичному рівню в 15% ВВП.

У контексті оцінки наявних загроз і боргових ризиків досить інформативними є індикатори боргового навантаження України. Як свідчать дані рис. 3, у 2017–2019 роках відносні показники державного боргу в Україні поступово покращувалися, але 2020-го вони знову погіршилися, сигналізуючи про підвищення боргових ризиків. Так, величина державного і гарантованого державою боргу відносно ВВП зменшилася з пікового рівня 81% ВВП наприкінці 2016 року до 49,8% ВВП — наприкінці 2019-го, а упродовж 2020 року вона знову зросла до 62,7% ВВП.

Такі зміни в 2016–2019 роках було зумовлено суттєвим зміцненням реального обмінного курсу гривні та незначним зростанням реального ВВП при повільному збільшенні абсолютної суми боргу. 2020 року ситуація принципово змінилася: уряд перейшов до стадії активного накопичення боргів, траєкторія курсу гривні стала девальваційною, а динаміка реального ВВП — низхідною. Чинниками таких змін стали стимулююча фіскальна політика 2020 року та економічно-епідеміологічна криза.

За поточного рівня державного боргу відносно ВВП (62,7%) Україна вже перевищила традиційний граничний показник для країн з ринками, що формуються, — 60% ВВП. І хоча в багатьох розвинених країнах і країнах з ринками, що формуються, поточні обсяги боргів також перевищили цю позначку, це не спростовує факту погіршення боргової спроможності держави.

Відносно доходів бюджету державний і гарантований державою борг станом на кінець 2020 року становив 237,2%, збільшившись на 37 п.п. порівняно з кінцем 2019-го. Таким чином, було порушено гранично допустимий рівень державного боргу відносно доходів бюджету (200%).

Валовий зовнішній борг України становив 202,6% експорту і незначно перевищував гранично допустимий показник на рівні 200% експорту. Водночас мала місце негативна динаміка цього показника порівняно з 2019 роком (приріст на 10,6 п.п.).

Таким чином, представлені показники рівня державного боргу — його розміру щодо ВВП і доходів бюджету, відношення зовнішнього боргу до експорту та відношення короткострокового боргу до міжнародних резервів — свідчать про ризиковість поточної ситуації з платоспроможністю держави та міжнародною ліквідністю України.

Однак така ситуація перебуває під впливом не лише боргових процесів, а й слабко прогнозованих зобов’язань за ВВП-варантами, які було випущено в ході реструктуризації зовнішнього боргу України 2015 року. Офіційна статистика не враховує зобов’язань за ВВП-варантами у складі державного боргу України, але пов’язані з ними виплати можуть досягати 1% ВВП упродовж 2022–2025 років, на додачу до стандартних боргових виплат. У 2026–2040 роках обслуговування ВВП-варантів може поглинати ще більші суми бюджетних коштів. Для часткового розв’язання цієї проблеми Міністерство фінансів у червні 2020-го розмістило зовнішні облігації на суму 0,33 млрд дол., що були використані на достроковий викуп 10% ВВП-варантів. Однак близько 90% цих деривативів усе ще перебувають в обігу і, по суті, є бомбою тривалої дії для державних фінансів України.

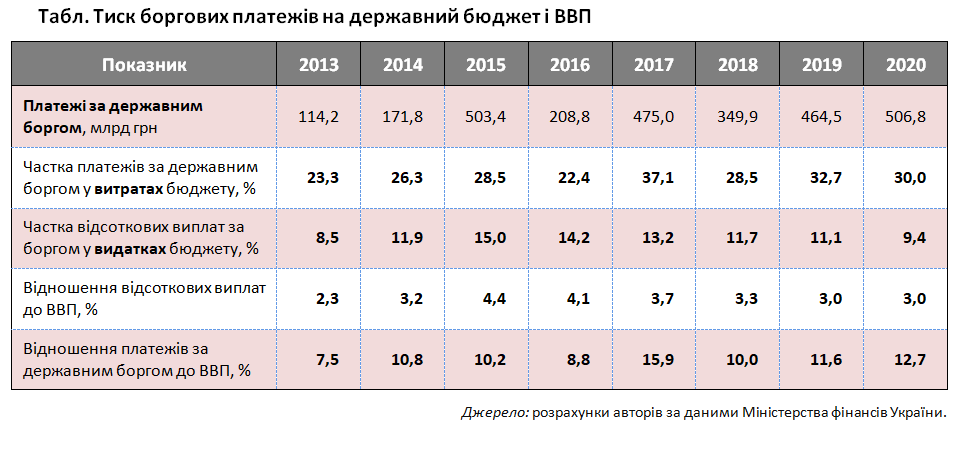

Видатки на обслуговування державного боргу 2020 року становили 121,1 млрд грн, або 3% ВВП, а загальний обсяг виплат з погашення та обслуговування боргу — 506,8 млрд грн, або 12,7% ВВП (див. табл.). Високий тягар обслуговування державного боргу в Україні є однією з причин критичного стану сфери охорони здоров’я в країні, постійного недофінансування сфер освіти і соціального забезпечення та надзвичайно низького рівня державних капітальних вкладень.

Середня ставка обслуговування державного боргу в 2020 році сягнула 6,1%, тоді як 2019-го вона становила 5,4%. Разом з цим в Україні частка відсоткових виплат за боргом сектору загального державного управління у ВВП є однією з найбільших у світі, перевищуючи 3% ВВП. А у країнах з ринками, що формуються, середній рівень таких виплат становить 1,9% ВВП.

Порівняння ставок розміщення внутрішніх державних облігацій в Україні та провідних країнах світу також підводить до невтішних висновків. У той час як у розвинених країнах світу реальні відсоткові ставки за державними зобов’язаннями в основному були від’ємними (а в Німеччині перебували в діапазоні від -1,2 до -1,1% річних), в Україні додатні реальні ставки були аномально високими. Реальні ставки за ОВДП різної строковості в Україні на початку 2021 року коливалися в діапазоні 4,3–7,5% річних. Причинами такої ситуації, на наш погляд, є жорстка монетарна політика НБУ, вузькість бази інвесторів в ОВДП і брак політичної волі до здешевлення вартості державних запозичень.

За екстремальних обставин 2020 року Україна порушила зафіксоване у статті 14 Бюджетного кодексу обмеження на дефіцит державного бюджету на рівні 3% ВВП. Не було дотримано і обмеження статті 18 Бюджетного кодексу щодо неперевищення боргом позначки в 60% ВВП. Аналогічна практика за умов економічної та епідеміологічної кризи набула значного поширення в світі. З початком пандемії COVID-19 уряди багатьох країн вдавалися до зміни зафіксованих у законодавстві фіскальних правил (довгострокових обмежень фіскальної політики) або ж до тимчасового відходу від дії фіскальних правил.

Не можна сказати, що такі зміни мали неочікуваний чи екстраординарний характер. Економічною теорією досягнуто консенсусу на предмет того, що фіскальні правила мають бути достатньо гнучкими для того, аби вони дозволяли поглинати неочікувані економічні та інші шоки. І якщо перегляд фіскальних правил є необхідним (неминучим), то визнається, що він повинен гарантувати таке: нові фіскальні правила відповідатимуть перспективним цілям стійкості боргової ситуації, фінансовій стабільності, ін.

У цьому контексті економісти МВФ зазначають, що з огляду на серйозність епідеміологічного шоку в глобальному масштабі багато країн світу вдаються до застережень про звільнення від зобов’язань за фіскальними правилами (escapeclause) для того, аби обійти ці правила або призупинити їх дію.

Зокрема, ЄС за пропозицією Європейської комісії в 2020 році ввів у дію спільне застереження про звільнення від зобов’язань заради призупинення дії вимоги про фіскальні коригування, які мали робити держави-члени в контексті досягнення середньострокових бюджетних цілей. Крім того, більш як половина європейських країн передбачили і ввели в дію свої національні застереження про звільнення від зобов’язань за фіскальними правилами.

Погоджуючись із таким підходом, економісти МВФ усе ж таки зазначають, що чітко визначені застереження про звільнення від зобов’язань за фіскальними правилами обов’язково мають включати: а) обмежений і чітко визначений набір подій, при якому застереження набуває чинності; б) офіційний орган, який приводить його в дію; в) термін і процедуру повернення до застосування правила; г) ефективний механізм контролю; д) належну комунікаційну стратегію.

Отже, за результатами проведеного нами аналізу одним із наслідків епідеміологічного та економічного шоку в Україні стало порушення кількох критеріїв боргової стійкості. Поряд з цим із початку пандемії боргові ризики підвищувалися під дією таких чинників:

- волатильність глобального фінансового ринку при підвищенні навантаження державних боргів;

- підвищення ризиків умовних зобов’язань урядів і ймовірності перекладення таких зобов’язань на державний бюджет.

З огляду на такі ризики, а також на прогнозоване у 2021 році відновлення національної економіки (що зменшуватиме потребу у фіскальних стимулах) вважаємо за доцільне при розробці проєкту бюджету на 2022 рік передбачити суттєве зменшення дефіциту бюджету відносно показників 2020–2021 років, а також відновити дію фіскальних правил України (відображених у статтях 14 і 18 Бюджетного кодексу) починаючи з 2023 року

Увійти за допомогою Google

Увійти за допомогою Google