Державний Приватбанк планує продавати державні облігації внутрішньої позики (ОВДП) приватним особам через мобільний додаток.

Банк уже веде переговори з Мінфіном, НБУ та Нацкомфінпослуг про внесення змін до низки нормативних документів, аби максимально спростити продаж держоблігацій фізичним особам. Наприклад, онлайн-продажі держоблігацій у Приватбанку через мобільний додаток мають запустити до кінця цього року. За чутками в банківському середовищі, про продаж облігацій "фізикам" замислюється не лише "Приват", а й інші банки України. З одного боку, такі тренди - незаперечний плюс, адже на ринку торгівлі облігаціями зросте конкуренція, а Мінфін збільшить можливості для залучення коштів для фінансування бюджетного дефіциту й поточних потреб країни. З іншого - при підвищеній дохідності облігацій і помірних ставках за депозитами банки самі підштовхують своїх клієнтів вкладати кошти саме в цінні папери держави, і ця практика може стати справжнім викликом як для банківського сектора, так і для української економіки.

Облігації справді дуже схожі на депозити з фіксованими відсотками по вкладу, до того ж вони на 100% гарантовані державою та у цей момент більш вигідні. Наприклад, якщо при доході від депозиту треба сплатити податок на доходи фізичних осіб і військовий збір (у сумі - 19,5%), то при доході від ОВДП - тільки 1,5% військового збору. Та й ставки за ОВДП відчутно вищі від ставок за депозитами. Нині середньозважена дохідність за ОВДП у гривні становить 16,9%, у доларі - 5,4, а середньозважена дохідність депозитів у гривні - порядку 13,7, а у валюті - взагалі в районі 3%. А головний плюс - облігації можна продати будь-якого моменту, а от депозитний договір розірвати без втрат раніше строку не вийде.

Не дивно, що попит фізосіб на облігації почав зростати стрімко, уже торік вкладення "фізиків" в ОВДП збільшилися в рази - зі 100 млн грн до 1,4 млрд, а за дев'ять місяців цього року - до 4,6 млрд грн (див. рис. 1).

Не відстають і нерезиденти, 2017-го у них на руках було ОВДП на 5,2 млрд грн, а нинішнього - уже на 7,2 млрд. Ні, звичайно, якщо порівнювати ці цифри з обсягами ОВДП у банків або НБУ, вони здаються незначними, але динаміка однозначно позитивна.

І якщо нерезидентів перш за все цікавлять облігації, номіновані в гривні, які дають їм змогу заробити ще більше, скуповуючи папери в період після девальвації та продаючи, коли гривня зміцнюється, то для українців однозначно переважають валютні ОВДП (див. табл.).

На сьогодні процедура придбання держоблігацій досить складна для непідготовленого покупця. На первинному ринку папери можна купити в первинних дилерів, якими є 12 банків. По суті, банки для вас купують ці папери в Мінфіну, заробляючи невеликий відсоток на комісії первинного дилера, відкритті спеціального рахунку, комісії за перерахування коштів та іншому.

Суми залежатимуть від обсягу покупки, і банкам таке співробітництво раніше було цікаве лише при продажу великих обсягів, тому й працюють вони переважно з великими покупцями, готовими вкласти в ОВДП від мільйона гривень. На вторинному ринку облігації можна купити або на біржі, або в трейдерів. Дехто готовий продавати облігації фізичним особам буквально поштучно. Утім, плату за свої послуги вони, як і банки, все одно візьмуть. Але на вторинному ринку купівля облігацій приваблива тим, що придбати їх можна з дисконтом, тобто нижче за вартість номіналу.

Спрощення процедур однозначно підвищить попит на облігації з боку фізосіб, їхня зацікавленість підтверджується нинішньою динамікою попиту на держоблігації. Але продаж ОВДП - це трохи інший вид бізнесу, скажімо так, не зовсім банківський. Звичайно, на посередництві можна непогано заробити, причому заробіток цей не залежить від того, чи заробить на угоді сам клієнт, але активна робота з продажу ОВДП і залучення в цей сектор фізосіб, з одного боку, гарантовано знижуватиме кількість охочих покласти кошти на банківські депозити, а з іншого - остаточно зупинить банківське кредитування, даючи банкам можливість заробляти на продажу ОВДП, а не на кредитних відсотках.

Приплив депозитів у банківський сектор стабільний, частка коштів населення та бізнесу в зобов'язаннях банків уже перевищує 80%, половина з яких - гроші домогосподарств. Але радіти ніхто не поспішає. Практично всі депозити юросіб - це кошти "до запитання" або ультракороткі депозити. Фізособи банкам теж не надто довіряють, і в них найпопулярнішими є депозити на строк до трьох місяців. Така ситуація сама по собі створює ризики ліквідності в системі, роблячи її менш стійкою до стресів. Теоретично банки могли б залучати кошти клієнтів на триваліші строки, пропонуючи вигідні ставки за довгостроковими депозитами, та й НБУ вже без малого рік указує банкам на необхідність вжити якихось заходів щодо збільшення строків залучення коштів населення. Але банки навряд чи зацікавлені.

По-перше, пропозиція вигідного відсотка за тривалим депозитом - це пряма втрата прибутку для банку, тому на даний момент, якщо клієнт вирішить покласти гривні на депозит не на три місяці, а на рік, ставка за вкладом у середньому буде вищою лише на 1,2%. Про валютні депозити навіть не згадуватимемо, ставки за ними стійко тримаються історичних мінімумів, даючи всім і кожному зрозуміти, що валюта українським банкам не потрібна. За даними регулятора, за рік обсяги коштів в іноземній валюті, залучених банками на внутрішньому ринку, зросли лише на 1,5%, і це з урахуванням коштів бюджету та небанківських фінансових установ.

По-друге, пропонувати вигідніші депозитні продукти населенню та бізнесу при фактично зупиненому кредитуванні - це теж ризик, мабуть, навіть більший, ніж загроза ліквідності через скорочення строків депозитних вкладів. Але при нинішній дисконтній ставці НБУ нарощувати кредитні портфелі складно, тим паче, що вимоги до позичальників-юросіб істотно підсилилися через проблему не обслуговуваних кредитів, накопичених банками у попередні роки. Банки могли б активніше розвивати споживче кредитування, що має потенціал, та й тут усе не так просто.

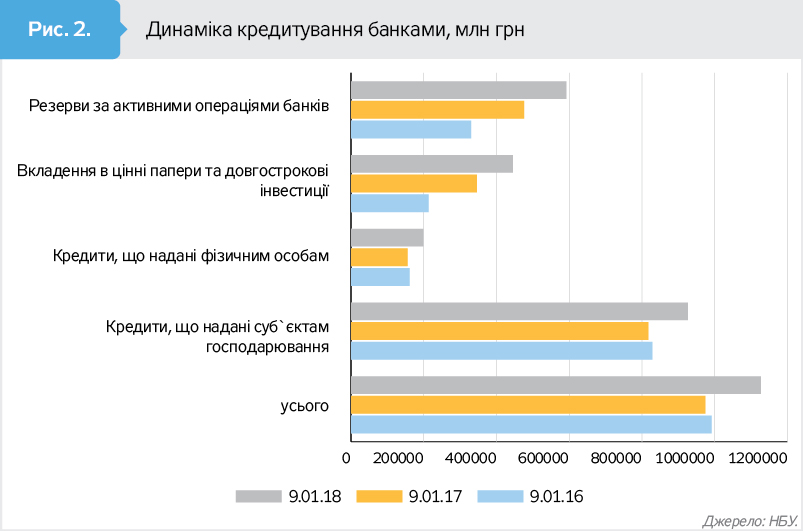

Справді, якщо порівняти український банківський сектор із польським, схожим за обсягами, то виявиться, що в Польщі кредити, видані фізособам, становлять 59% загального кредитного портфеля банків, а в Україні - тільки 17% (див. рис. 2). Нібито є куди зростати, але українські банки, роками орієнтовані на роботу виключно з компаніями, найчастіше пов'язаними з власниками цих самих банків, не мають необхідного досвіду роботи з фізичними особами.

За даними дослідження USAID, виконаного в рамках програми "Трансформація фінансового сектора", 73% усієї рекламної продукції банків, що стосується споживчого кредитування, не містить узагалі жодної фінансової інформації. Клієнтам найчастіше не повідомляють кінцевої вартості кредиту з урахуванням усіх доплат і надбавок. У поодиноких випадках дозволяють забрати з собою додому та вивчити проекти кредитних договорів, а в самі договори нерідко вписують пункти, які дозволяють банку в односторонньому порядку змінювати умови кредитних угод. Результат такої роботи із залучення клієнтів однозначний: за даними цього самого дослідження, понад 70% опитаних клієнтів вважають, що кредит у банку або не можна брати взагалі, або лише в крайніх випадках.

Очевидно, що зацікавленість банків у підвищенні довіри клієнтів до системи мінімальна багато в чому завдяки тому, що фінустанови мають інші, менш ризикові та заморочливі джерела прибутку, наприклад депозитні сертифікати НБУ або ті самі ОВДП. Це істотно знижує будь-які ризики для банківського сектора, але чи корисно для економіки?

По суті, банки пропонують фізособам за рахунок власних коштів фінансувати бюджетний дефіцит країни. Розвиток цього напряму співробітництва - незаперечний плюс як для Мінфіну, що дає змогу істотно розширити джерела запозичень, так і для фізосіб, бо пропонує їм більшу порівняно з депозитами дохідність при мінімальних ризиках. Не забуватимемо про те, що купівля облігацій вигідна і тим, хто хотів би легалізувати свої тіньові доходи. Так, попередній сплеск інтересу фізичних осіб до державних цінних паперів спостерігався у часи Арбузова-Колобова. Звісно, відтоді правила фінансового моніторингу суттєво посилилися, і при купівлі ОВДП на великі суми банк обов'язково перевірить джерела походження коштів, але далеко не в усіх випадках і точно не через мобільний додаток.

Банки в цьому разі виступають посередниками в цих угодах. На перший погляд, це їхня традиційна роль. Але якщо ми говоримо про посередництво, яке полягає в тому, що банк, акумулюючи вільні гроші на депозитах, повертає їх в економіку у вигляді кредитів, користь банку для економіки країни очевидна. Але якщо банк акумулює вільні кошти, передаючи їх Мінфіну для фінансування дефіциту держбюджету, то потрібно пам'ятати, що економіка ці гроші втрачає.

Кошти, які могли б стимулювати споживчий попит і розвиток бізнесів, витрачаються на латання дір, які виникли через невміння уряду планувати видатки, виходячи з реальних доходів. Банки при цьому не страждають, для них це безризикова діяльність, але їхня роль в економіці нівелюється, вони стають річчю в собі. Не найкращий тренд, на який могла б не звертати уваги розвинена країна, але не Україна, для якої прискорення темпів економічного зростання, неможливе без додаткових грошових надходжень в економіку, - це питання виживання в буквальному сенсі слова.

Увійти за допомогою Google

Увійти за допомогою Google