Україна входить у четвертий рік війни, і питання економічної стійкості залишається не менш актуальним, ніж у першій рік війни, коли економіка тільки-но опинилась у стані внутрішнього і зовнішнього шоку війни. Але відмінність між першим і четвертим роками війни існує, і вона досить глибока. Отже, про перспективи 2025 року в контексті економіки і поговоримо.

Проте розпочнемо із підбиття підсумків.

Ситуація в економіці України 2024 року характеризувалася набором позитивних і негативних факторів розвитку.

До негативних факторів слід віднести:

- збереження високих воєнних ризиків під час ведення бізнесу;

- різке скорочення енергоозброєності ВВП унаслідок ударів по енергетичній інфраструктурі;

- кризу ринку праці внаслідок мобілізаційних практик;

- російські удари по логістичній і транспортній інфраструктурі, зокрема в одеських портах;

- неврожай зерновий і втрату посівних площ унаслідок окупації та воєнних дій.

До позитивних факторів слід віднести:

- збереження відносної курсової та цінової стабільності;

- збереження стабільності банківської системи;

- стабільне надходження зовнішнього фінансування з боку країн-партнерів;

- збільшення темпів зростання до 4% ВВП;

- виконання дохідної частини державного бюджету.

Довідка ZN.UA

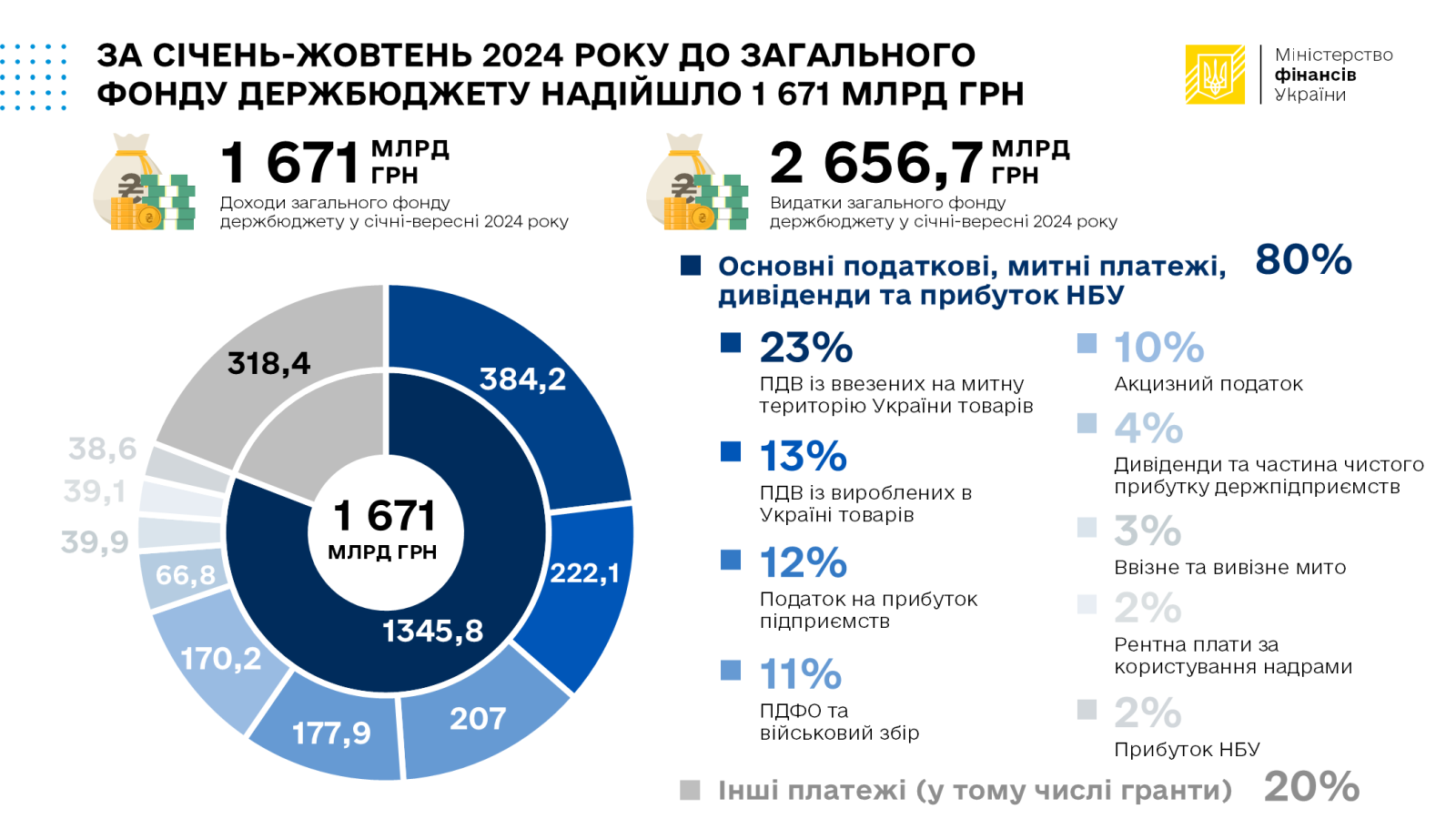

За даними Державної казначейської служби, за січень—жовтень 2024 року до загального фонду державного бюджету надійшло 1 671,0 млрд грн.

Серед платежів, справляння яких контролюють податкові та митні органи, отримано такі основні надходження:

- 384,2 млрд грн — податок на додану вартість із ввезених на митну територію України товарів;

- 222,1 млрд грн — податок на додану вартість з вироблених в Україні товарів, з яких зібрано 347,0 млрд, відшкодовано 124,9 млрд грн;

- 207,0 млрд грн — податок на прибуток підприємств;

- 177,9 млрд грн — податок на доходи фізичних осіб і військовий збір;

- 170,2 млрд грн — акцизний податок;

- 66,8 млрд грн — дивіденди та частина чистого прибутку;

- 39,9 млрд грн — ввізне та вивізне мита;

- 39,1 млрд грн — рентна плата за користування надрами.

При цьому виконання розпису доходів Державною податковою службою становило 108,7%, Державною митною службою — 99,2%.

Одним із важливим джерел доходів держбюджету стали кошти, отримані Україною у вигляді міжнародної допомоги (грантів), — 269,2 млрд грн.

Загалом, за підсумками січня—жовтня 2024 року, до загального і спеціального фондів державного бюджету надійшло 2 347,5 млрд грн податків, зборів та інших платежів.

Касові видатки державного бюджету за січень—жовтень 2024 року становили 3 348,3 млрд грн, у тому числі загального фонду — 2 656,7 млрд грн.

Надходження ЄСВ до фондів пенсійного та соціального страхування у січні—жовтні 2024 року становили 440,8 млрд грн, з яких 47,8 млрд грн надійшло у жовтні.

Уже перелічений вище набір ризиків і можливостей демонструє зміну акцентів у складі ризиків війни.

Якщо 2022-го це були внутрішній логістичний і зовнішній воєнний шоки, посилені масовим потоком біженців (за кордон і всередині країни), то 2024 року на перший план вийшов фактор енергодефіциту та стану ринку праці внаслідок тривалих мобілізаційних практик.

На стані енергетики зупинимось окремо.

У довоєнний 2021 рік було вироблено електричної енергії приблизно в обсязі 155 млрд кВт·год, нетто-експорт становив близько 2 млрд кВт·год і близько 120 млрд кВт·год було спожито в країні.

Для відновлення цих показників виробництво електроенергії потрібно збільшити на 50% від нинішнього рівня.

До війни (2021-го) встановлена потужність в Україні з генерації електричної енергії перебувала на рівні 54 ГВт, з неї приблизно 8–10 ГВт становила відновлювана електрична енергія (СЕС, ВЕС, біо).

З 2022 року виробництво електроенергії впало до 115 млрд кВт·год, споживання — до 90 млрд кВт·год, нетто-експорт — до 1 млрд кВт·год. Скорочення виробництва становило 26%, а споживання — 25%. Це приблизно відповідає рівню падіння ВВП у 2022 році (до 29%).

Однак 2023 року спостерігаємо протилежні тенденції: виробництво електроенергії скоротилося до 105 млрд кВт·год, споживання — до 85 млрд кВт·год. Було зафіксовано не експорт, а нетто-імпорт електроенергії на 0,4 млрд кВт·год. У відносних величинах виробництво скоротилося на 9%, а споживання на 6%. При цьому статистика визначила зростання ВВП на 5,3%. Ситуація досить атипова, бо споживання електроенергії скоротилося на 6%, а валовий продукт зріс на 5%.

Фактор низької енергоозброєності ВВП України залишатиметься ключовим стримуючим фактором нової індустріалізації. Будь-яке стрімке зростання промислового випуску, зокрема і у сегменті ВПК, впиратиметься в стелю випуску електроенергії на тлі низьких пропускних можливостей інфраструктурних лінків з європейською енергосистемою (обмеженість обсягів імпорту).

На другому місці серед факторів ризиків слід розглянути подальшу кризу ринку праці, при цьому ця криза має кумулятивний характер, який формується через дві діаметрально протилежні тенденції.

З одного боку, в Україні спостерігається значний показник безробітних — майже 15% економічно активного населення, за методологію МОП (до війни було 9%, у перший рік війни 20–25%). З іншого — на ринку спостерігається і суттєвий дефіцит висококваліфікованої робочої сили, причому ця тенденція характерна як для приватного сектору, так і для державного.

Так, НБУ зазначає: «…за даними ООН, кількість мігрантів за межами України й надалі зростала та становила 6,8 мільйона осіб станом на 18 листопада 2024 року, кількість ВПО стабілізувалася на рівні 3,6 мільйона осіб у жовтні (за даними МОМ), кількість тих, хто повернувся на постійні місця проживання (з початку повномасштабного вторгнення) становила 4,3 мільйона осіб. За даними ООН, частка зайнятих як серед мігрантів, так і серед ВПО поступово зростає (до 45 та 43% відповідно, за опитуванням у серпні 2024 року). Згідно з опитуванням українських мігрантів у Польщі в липні 2024 року, більшість (68%) мають роботу, 77% їхніх дітей відвідують польську школу».

НБУ оцінює чистий відтік населення 2024 року на рівні 500 тисяч осіб, а 2025-го — на рівні 200 тисяч. Чистий притік населення з-за кордону можливий лише 2026 року на рівні не більш як 500 тисяч осіб.

Отже, перший рік війни — це шок логістики, криза бюджетних видатків, доходів і бюджетного дефіциту та шок потоку біженців.

Адаптація економіки до стану війни відбулася за рахунок подолання ризиків макрофінансової стабільності (гальмування темпів інфляції та девальвації гривні), стабілізації бюджетного процесу завдяки зовнішній фінансовій підтримці та розвороту тенденцій із внутрішньо переміщеними особами. Також суттєво скоротилися логістичні ризики.

У 2024 році на перший план вийшли енергетичні ризики, пов’язані із знищенням частини енергетичної інфраструктури внаслідок ракетних ударів РФ.

Водночас 2025-го на перший план може вийти криза ринку праці, адже посилені мобілізаційні заходи будуть продовжені, і відбуватися це буде за рахунок вилучення економічно активного населення з економічної системи.

Ризик енергетичної кризи також залишатиметься на небезпечному для економіки рівні (без можливості швидкого подолання цих викликів, причому ці негативні тенденції можуть і посилитися).

Крім того, «макрофін» України перебуває у точці початкової цінової дестабілізації, що вже змусило НБУ перейти до підвищення облікової ставки з 13 до 13,5%, і цей процес може бути продовжено (аби зупинити цей небезпечний тренд).

Ба більше, ризики певного гальмування обсягу зовнішньої фінансової допомоги (наразі ці виклики є мінімальними, але є ймовірність їхнього посилення з другого півріччя наступного року) можуть вплинути на посилення використання внутрішніх джерел фінансування дефіциту бюджету, зокрема емісійних, що може посилити інфляційні та девальваційні процеси (на останні впливатиме, зокрема, і збільшення населенням купівлі іноземної валюти).

Підвищення облікової ставки НБУ напряму впливає на зниження темпів економічного відновлення та скорочує вплив кредитного важеля на економіку.

Отже, можна прогнозувати у базовому сценарії:

- збереження темпів зростання ВВП на рівні 3–4%;

- інфляцію в діапазоні 8–10%;

- девальвацію гривні не глибше ніж на показник інфляції, тобто курсовий коридор 42–47 грн/дол.;

- скорочення безробіття до 11–13%.

Однак у випадку ескалаційних моделей (посилення динаміки війни та / або шок скорочення зовнішньої підтримки) ситуація може суттєво погіршитися:

- зменшення темпів економічного зростання до 0–2% (є і варіанти падіння ВВП);

- інфляція в діапазоні 10–15%;

- девальвація гривні за горизонт «50»;

- зростання безробіття до 20%.

Початку повернення населення з-за кордону не варто очікувати ні в рамках першого сценарію, ні в рамках другого. Але в рамках першого сценарію кількість біженців за кордоном може збільшитися ще на 300–500 тисяч, а в рамках другого — на 500 тисяч — 1 мільйон.

Отже, як і перспективи війни, економічний контекст нашого буття також перебуває на роздоріжжі.

Невизначеність і роздоріжжя — ключові слова 2025 року.

Увійти за допомогою Google

Увійти за допомогою Google