У святковому новорічному інформаційному просторі майже непоміченою пройшла інформація від Головного слідчого управління Нацполіції у м. Києві про закриття провадження у справі щодо ПАТ "ВіЕйБі Банк", яке належало українському аграрному бізнесмену О.Бахматюку, "у зв'язку з відсутністю складу злочину". І це незважаючи на публічні звинувачення на адресу агробарона з боку Національного банку та заяви про наявність до нього низки судових позовів.

Мабуть, окрилений цим і цілим рядом інших успіхів у правоохоронних і судових інстанціях, пан Бахматюк поточного тижня перейшов у інформаційну атаку, опублікувавши відкритого листа до президента та прем'єр-міністра зі звинуваченнями в неправомірних діях Нацбанку та особисто його голови Валерії Гонтаревої. Тож очевидно, що, попри заклики агробарона до компромісу, інформаційний конфлікт між сторонами (не виключено, що лише імітаційний) перейшов на новий рівень. Тим часом дуже хотілося б, щоб у черговому збуренні його медіа-хвиль не потонули ключові запитання до всіх фігурантів: яким усе-таки чином буде компенсовано втрати держави та вкладників, а якщо ні, то хто врешті-решт понесе за це відповідальність? Причому як на бахматюківській стороні, так і з боку Національного банку.

Показова арифметика

Варто нагадати, що український бізнесмен Олег Бахматюк мав би нести відповідальність за банкрутство одразу двох банків - вищезгаданого "ВіЕйБі" та "Фінансової ініціативи" (очевидно, разом із відповідальними особами як самих банків, так і НБУ). Однак у цій публікації ми зосередимося на кейсі саме "ВіЕйБі Банку", оскільки, серед іншого, в цьому разі виникають очевидні аналогії з нинішньою ситуацією навколо Приватбанку: фінустанова була міцно інтегрована у бізнес-процеси своїх українських акціонерів; активно залучала депозити від населення, та, ймовірно, у регулятора були суттєві зауваження до якості забезпечення кредитів. Пригадується, що восени 2014 р. серйозно розглядалася можливість рекапіталізації "ВіЕйБі" за рахунок держави. Тоді на подібний крок чиновники не зважилися, тож супутні державному менеджменту "втрачені вигоди" не матеріалізувалися. А от уникнути реальних збитків від банкрутства, як і отримати відчутні компенсації досі не вдалося. Тож варто ще раз про них нагадати. Як і про "пікантні" перипетії процесу.

Контроль над ПАТ "ВіЕйБі Банк" О.Бахматюк оформив у 2010–2012 рр., після досить скандального протистояння з попереднім власником С.Максимовим. Після цього почалася поступова, але досить швидка переорієнтація роздрібної установи на обслуговування корпоративних клієнтів - фінзвітність за

2013 р. засвідчила мінімізацію кредитування фізичних осіб, при цьому збільшився обсяг кредитів юрособам. Ці кредити було спрямовано у сільське господарство, в якому зосереджено головні бізнес-інтереси Бахматюка. Питання, чи отримували при цьому кредити його прямі бізнес-конкуренти, - майже риторичне.

Водночас, як у подальшому наголошував НБУ, активно "пилососилися" депозити населення, що використовувалися для кредитування юросіб, пов'язаних з акціонерами банківської установи. Після банкрутства "ВіЕйБі Банку" загальний розмір витрат держави було оцінено на рівні 10,4 млрд грн за такими напрямами: 7,13 млрд - на виплату відшкодування через Фонд гарантування вкладів фізичних осіб (ФГВФО); 3,13 млрд - неповернене рефінансування НБУ; 0,123 млрд - кошти на поточних рахунках і депозитах держпідприємств (загальна оцінка таких збитків Бахматюком на початок

2017-го становила 9,11 млрд грн). При цьому голова НБУ В.Гонтарева не приховувала, що така ситуація виникла через проблеми з кредитним портфелем банків агробарона: один із них видав, за її словами, 64% інсайдерам, інший - 96%.

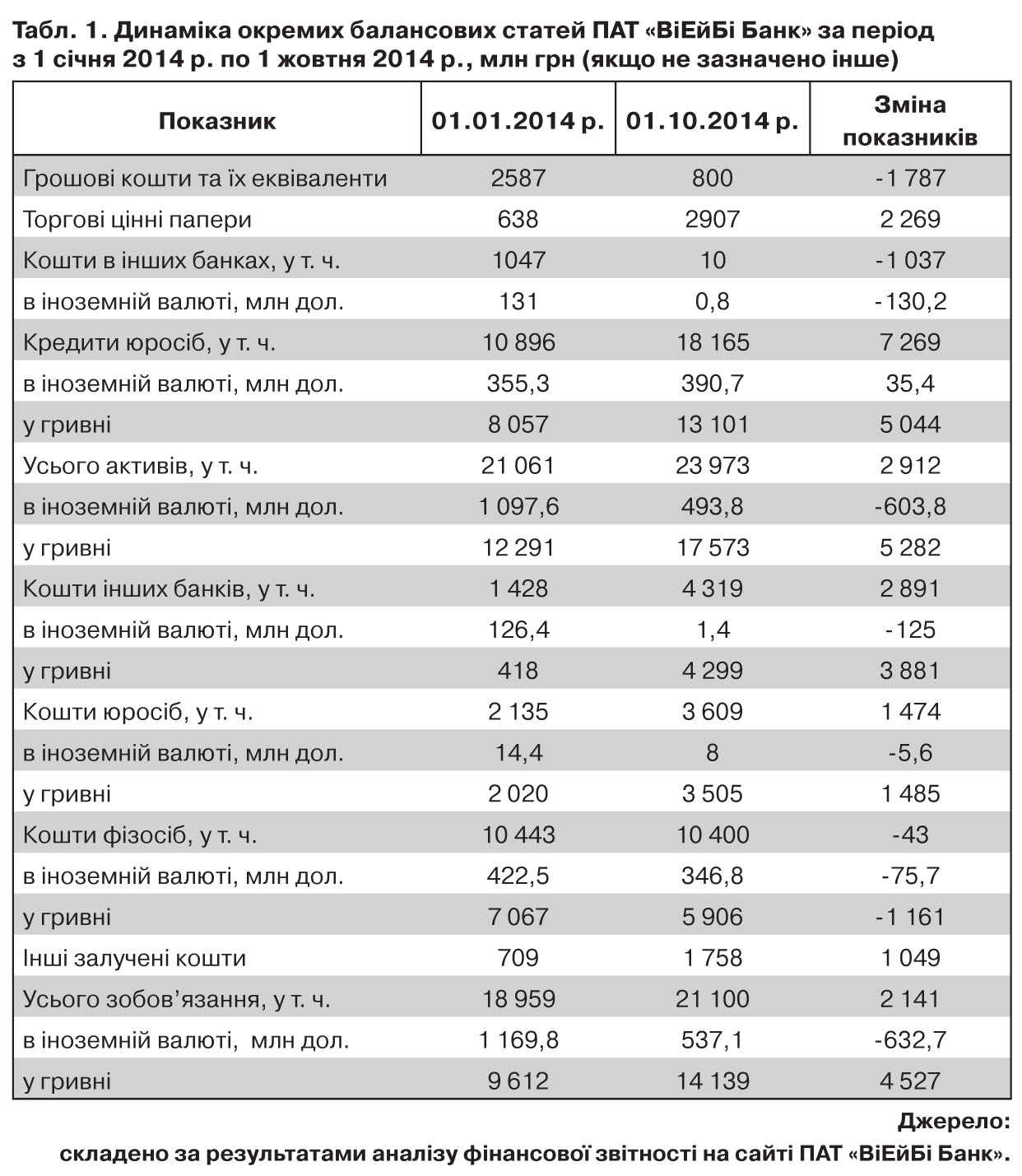

Спробуємо на основі публічної річної та квартальної фінансової звітності ПАТ "ВіЕйБі Банк" визначити, що стало причиною визнання його неплатоспроможним у листопаді 2014 р. Нижче наведено динаміку його основних балансових показників у період активного залучення кредитів рефінансування НБУ за перші три квартали

2014-го.

Основна родзинка аналізу полягає у зростанні у цей період на 63% обсягу гривневих кредитів юрособам та фактичному вилученні з банку міжбанківських ресурсів в іноземній валюті. Пікантність ситуації в тому, що "ВіЕйБі Банк" у цей період залучав рефінансування НБУ у вигляді кредитів "для збереження ліквідності", які були призначені для протидії раптовому відпливу коштів вкладників (відображено у балансовій статті "кошти інших банків"). Але з табл. 1 чітко видно, що відплив гривневих вкладів було компенсовано залученими від юросіб ресурсами. При цьому зниження високоліквідних активів (переважно коштів на коррахунках в інших банках) компенсувалося еквівалентним збільшенням портфеля торгових цінних паперів (ймовірно, державних).

Тобто фактично у рік революційних змін, анексії Криму та початку АТО тільки гривневий кредитний портфель суб'єктів господарювання "ВіЕйБі Банку" збільшився на 5 млрд грн (!), що перевищує навіть зростання цього показника на 3,8 млрд грн у порівняно заможному та стабільному

2013 р. (а загалом з урахуванням наданих валютних позик і курсової переоцінки цей показник підвищився більш як на 7,3 млрд грн).

У банку на початок 2014-го були розміщені та залучені на міжбанківському ринку валютні кошти (найімовірніше, їх зустрічне розміщення серед обмеженого кола банків), протягом трьох кварталів знижувалися високоліквідні активи, фактично сформувався портфель торгових цінних паперів (ймовірно, ОВДП).

Таким чином, висновок про спрямування отриманих від регулятора коштів на кредитування споріднених бізнес-структур напрошується перш за все. І оскільки йдеться про втрату мільярдних обсягів держкоштів, правоохоронці мусили б аргументувати зняття претензій до власника якось більш обґрунтовано, ніж коротким і загальним повідомленням про відсутність складу злочину.

Звичайно, що в хитросплетінні банківських операцій визначити їх черговість і джерела проведення можуть тільки наглядові підрозділи регулятора, які мали доступ до щоденної статистичної інформації щодо "ВіЕйБі Банку". Швидше за все, для контролю використання рефінансування у банку перебувала уповноважена особа НБУ (так званий куратор), яка мала доступ до інформації про діяльність банку фактично в режимі онлайн. Більш того, банк уже тоді мали б визнати проблемним (а не в жовтні 2014 р.), а його кредитні операції - жорстко обмежити. І констатація факту надзвичайної кредитної активності "ВіЕйБі" саме під час не менш активного залучення від регулятора ресурсів для компенсації відпливу коштів клієнтів і збереження прийнятного рівня ліквідності викликає не лише подив, а й обґрунтовані підозри про наявність злочинної змови посадових осіб. Тим більше, що дуже показовою оцінкою ефективності вищезгаданої "кредитної діяльності" стало визначення рядом українських ділових видань з посиланням на ФГВФО оціночної вартості активів "ВіЕйБі Банку" на рівні 19–23% від їх номіналу.

Питання до регулятора

Навесні 2014 р. НБУ розробив і протягом кількох місяців активно застосовував спеціальний вид рефінансування - так звані кредити для збереження ліквідності (порядок проведення таких операцій було регламентовано постановою НБУ №91 від

24 лютого 2014 р.). Такі позики регулятора надавалися комерційним банкам на строк до року, основним видом застави за ними були майнові права за кредитами найвищої першої та другої категорій якості (за класифікацією НБУ). "ВіЕйБі Банк" отримав від регулятора у березні 2014-го вищезазначених кредитів загалом на 850 млн грн, а у квітні - на 1 млрд. Одержання таких коштів супроводжувалося нормативною вимогою щодо фіксації допустимого рівня кредитного портфеля моментом видачі. Тобто кредитувати нових позичальників можна тільки на суму погашення попередньо наданих кредитів. За певними винятками: кредитів у межах проектів міжнародних фінансових організацій (ЄБРР, Кредитної установи для відбудови (KfW) та ін.) і позик сільськогосподарським товаровиробникам, які не є пов'язаними з банком особами (крім відповідної класифікації за КВЕД, додатковим критерієм є мінімум 75% валового доходу, отриманого від діяльності у сфері сільського господарства). Напевне, тут і захована розгадка можливості збільшити кредитний портфель за умови залучення коштів від НБУ для збереження ліквідності. Надання Нацбанком такої галузевої пільги і зробило можливим нарощування кредитного портфеля банків, що відчувають гостру потребу у підтримці ліквідності та залучають для цього кошти від регулятора з певними обмеженнями щодо власної діяльності.

Одразу виникають фахові питання до Нацбанку: яким є механізм контролю над цільовим використанням кредитних ресурсів регулятора, зокрема оцінка реальної потреби у кредитних коштах і кредитоспроможності сільгоспвиробників, відповідності їх задекларованої діяльності фактичній діловій активності? Наприклад, відповідно до вищезгаданих галузевих пільг цілком можливим було кредитування на 100 млн грн позичальника зі статутним капіталом у 2 тис. грн та однією особою у штаті, якщо по КВЕД він належить до секції "А" і має 75% доходу від сільського господарства. Тематичні перевірки НБУ на виконання нормативних вимог щодо отримання банками кредитів для збереження ліквідності, швидше за все, не заглиблювалися в економічний аналіз вищезгаданих груп позичальників.

Голова НБУ В.Гонтарева публічно наголошувала, що рівень кредитування пов'язаних осіб у банках О.Бахматюка в рази перевищував допустимі регуляторні вимоги (становлячи 60–90%). Логічно, що частину такого інсайдерського кредитного портфеля було сформовано у 2014 р. Чому Нацбанк під час тематичних перевірок ПАТ "ВіЕйБі Банк" не ідентифікував таких проблем і не вжив заходів для повернення коштів рефінансування? Цілком можливо, що довести пов'язаність позичальників з акціонерами було проблематично через прогалини у законодавстві. Чи було складено перелік таких "слабких ланок" у процедурах ідентифікації пов'язаних сторін із подальшим оформленням виявлених фактичних критеріїв у нормативні вимоги Нацбанку?

"Фінансова ініціатива" - ще один контрольований О.Бахматюком банк - було визнано НБУ неплатоспроможним 20 листопада 2014 р. ("ВіЕйБі Банк" набув такого статусу 23 червня 2015 р.). Незрозумілими є причини, через які регулятор залишав на ринку майже сім місяців іншу банківську установу аграрного барона. Чому вищезгадані банки не становили єдину банківську групу згідно з нормативними вимогами НБУ? Адже важливим для розуміння реальної платоспроможності акціонера є комплексний аналіз усіх його бізнес-проектів (перш за все, звичайно, банків). Плюс за умов кризи активи швидко втрачають свою вартість, навіщо тоді зволікати з вирішенням питання виведення банку з ринку?

Такий бажаний компроміс

Що ж маємо у підсумку? Банкрутство банківських установ спричинило величезні витрати Фонду гарантування вкладів, старт юридичних процедур стягнення заборгованості за кредитами рефінансування НБУ (зокрема на особисте майно О.Бахматюка) та фактичну втрату коштів бізнесом і великими вкладниками у збанкрутілих фінустановах. Бахматюк став героєм інфографіки від НБУ: регулятор звинуватив бізнесмена в тому, що його збанкрутілі банки заборгували державі, приватним клієнтам і регулятору коштів загалом на 37,9 млрд грн. Нацбанк нібито активізувався в юридичній площині, було подано п'ять позовів щодо звернення стягнення за особистою порукою Бахматюка, ініційовано кримінальне провадження у цій справі. Печерським райсудом м. Києва було навіть винесено постанову про арешт майна бізнесмена (оскаржено його юристами в апеляційному порядку). У відповідь Бахматюк публічно звинуватив особисто голову НБУ у небажанні досягнути взаємовигідного компромісу, брудній піар-кампанії, намаганні довести до банкрутства його бізнес.

Має право на життя думка окремих інвестаналітиків, що публічні заяви О.Бахматюка є елементом гри, спрямованої на посилення його позицій у переговорах щодо реструктуризації заборгованості перед іноземними кредиторами.

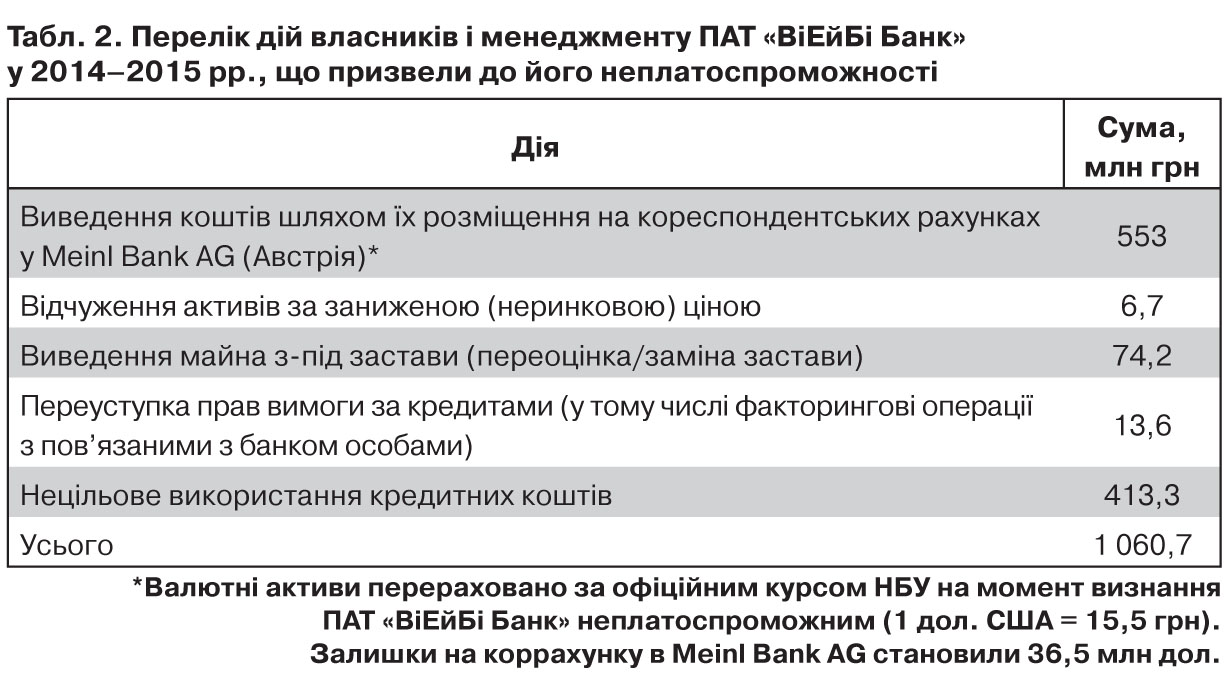

У такому контексті досить цікавою є інформація, наведена у листі ФГВФО на ім'я тодішнього прем'єр-міністра А.Яценюка (№23-33924/15 від 23 вересня 2015 р.),в якому проаналізовано результати роботи з активами збанкрутілих банків і наведено, з цифровим обґрунтуванням, збитки від типових схем виведення з них коштів.

Фактично було констатовано збитки від, м'яко кажучи, не досить успішного нагляду регулятора над банківськими установами. Ефективна протидія вищезазначеним схемам перебуває у сфері відповідальності НБУ, який повинен був їх виявити на ранніх етапах із подальшим вжиттям превентивних заходів. Тож відповідальність за плачевні наслідки ситуації з "ВіЕйБі Банком" разом з його власниками та менеджментом має нести і регулятор, а точніше, його конкретні посадові особи.

У цій ситуації яскраво проявилася існуюча (й, треба визнати, для того є реальні підстави) недовіра між, з одного боку, учасниками ринку, акціонерами банків і, з іншого - регулятором. Тим більше, що й ФГВФО, м'яко кажучи, досі не проявив себе ефективним розпорядником активами, які переходять в його нагляд. А у випадку того ж "ВіЕйБі" набуття регулятором банківського сектору права управління одним із найбільших агрохолдингів, переобтяженим борговими зобов'язаннями, явно не забезпечить успішності компенсації втрат через його банкрутство. Та й практика нескінченних юридичних протистоянь навряд чи принесе користь, особливо держбюджету.

У таких умовах укладання компромісних для сторін угод дійсно могло хоча б частково зняти напругу (а заодно і повернути частину втрачених коштів). Але це - тільки в теорії, оскільки подібні компроміси могли б працювати в суспільних інтересах лише за умови забезпечення передумов для їх цілковитої законності і прозорості, а також наявності суспільно-легітимного арбітра, котрий би забезпечував як прозорість укладання угод, так і їх виконання. На жаль, у поточних українських реаліях усе вищезазначене виглядає майже фантастикою.

Підсумовуючи викладене

У черговий раз суспільну увагу акцентовано на тому, які колосальні збитки, тотожні обсягам видатків бюджету за найважливішими статтями, генерують збанкрутілі банки. Основні витрати виникають через виплати відшкодування вкладникам з ФГВФО і проблемність стягнення заборгованості за кредитами рефінансування НБУ. Навіть кілька нарад із керівництвом держави, про які згадував Бахматюк у своєму відкритому листі, поки не привели до бажаного результату.

А таким результатом для суспільства, вкотре наголосимо, є максимальне відшкодування понесених державою збитків. За наявності непростих питань як до бізнес-практик місцевих підприємців і фінансистів, так і до ефективності нагляду регулятора позиції сторін повинні бути у прозорій формі донесені до суспільства та мати зрозуміле економічне обґрунтування. Без виконання цих умов обкрадання держави і вкладників навряд чи припиниться.

Увійти за допомогою Google

Увійти за допомогою Google