На сучасному етапі розвитку вітчизняної економіки доводиться констатувати незначний вплив глобальних факторів на обсяги надходжень прямих іноземних інвестицій в Україну.

Вони, як відомо, значно нижчі порівняно з іншими країнами Східної Європи, що зумовлено надзвичайно високими ризиками на рівні країни: поширенням тіньових схем ведення бізнесу, системної корупції у вищих ешелонах влади, низькою ефективністю правоохоронної та судової гілок влади, неопрацьованістю стратегії й тактики соціально-економічних реформ, відсутністю сталих правил гри для іноземних інвесторів. Зазначу, що вітчизняний ринок цінних паперів (ЦП), який мав би відігравати провідну роль у залученні інвестицій і трансформації економіки (сприяючи її системній модернізації), перебуває у перманентному депресивно-кризовому стані ще з початку фінансово-економічної кризи 2008–2009 рр. Тому наразі вплив глобальних чинників і не є домінуючим.

Середній щоденний обсяг торгів акціями на найбільш ліквідній серед вітчизняних - Українській біржі - десять років тому становив далеко не вражаючі 100–200 млн грн (2007 р. - середина 2008 р.). Подальшого катастрофічного скорочення так і не вдалося компенсувати. Динаміка, навпаки, негативна - 80–150 млн грн у 2009–2010 рр. і 15–50 млн - у 2011–2016 рр. Для порівняння, щоденний обсяг торгів на Токійській фондовій біржі оцінюється в 1,5 трлн єн (18 млрд дол. США), на Варшавській фондовій біржі - 300–400 млн дол., на Нью-Йоркській фондовій біржі - 120–150 млрд дол. Це свідчить про значну нерозвиненість і недокапіталізацію вітчизняного ринку цінних паперів. Політична, економічна і фінансова криза 2014–2015 рр. тільки погіршила становище, а іноземні та вітчизняні інвестори утримуються від вкладення коштів у інструменти вітчизняного фінансового ринку вже понад сім років.

Ринок ЦП України значною мірою є відображенням характерних рис національної економіки, її структури, а тому його поточний стан визначають макроекономічне середовище, система державного регулювання, а також специфічне корпоративне середовище в нашій країні, що суттєво відрізняються від європейських і північноамериканських аналогів.

Вітчизняне корпоративне середовище значною мірою сформувалося під впливом непрозорої і непідзвітної суспільним інтересам приватизації, що призвело до контролю над приватизованими активами здебільшого неефективних власників, які не можуть (або не хочуть) реалізувати на цих підприємствах конкурентну, підзвітну суспільству, прибуткову профільну діяльність. В основному спостерігається бажання лише домінувати на значній кількості локальних ринків без стратегічного бачення шляхів розвитку власних підприємств, з націленістю на монополізм або олігополію. Тому в Україні відзначається негативний вплив великих фінансово-промислових груп на функціонування вітчизняного ринку ЦП, щодо якого доводиться констатувати інституційну неспроможність виконувати покладені на нього функції.

Параметри розвитку вітчизняного ринку ЦП не відповідають світовим тенденціям. Серед найбільш разючих невідповідностей відзначу:

- недостатньо розвинений ринок корпоративних облігацій та акцій;

- вузький сегмент біржової торгівлі порівняно з позабіржовим;

- відсутність єдиного центрального депозитарію та центру ліквідності й торгівлі цінними паперами (НДУ, розрахунковий центр, депозитарій НБУ і десять діючих фондових бірж в Україні);

- нерозвиненість вітчизняного ринку деривативів;

- недостатня прозорість українського ринку ЦП;

- низька ліквідність, що зумовлено значною недовірою населення до інструментів, до вітчизняних інвестиційних управляючих і до українських "маніпуляційних" бірж загалом.

Суттєвими і невирішеними проблемами ринку ЦП України є такі:

1. Концентрація операцій з ОВДП на позабіржовому ринку. У світі найбільш надійними та ліквідними фінансовими інструментами, які обертаються на біржах, є державні цінні папери. В Україні ж 80–95% обігу ОВДП протягом 2003–2016 рр. відбувалося поза біржею, що не сприяло ані ліквідності самого інструменту, ані формуванню його справедливої ціни. Міністерством фінансів побудовано систему первинного розміщення ОВДП через банки - первинних дилерів, а вторинний обіг обмежується операціями рефінансування комерційних банків НБУ. Разом з тим зосередження вторинного обігу ОВДП на біржовому ринку завдяки модернізації, централізації та уніфікації з провідними міжнародними стандартами депозитарної системи при здійсненні послідовної політики НКЦПФР, НБУ і МФУ могло б зумовити створення нового високоліквідного біржового інструменту, інвестиційно привабливого як для вітчизняних, так і для іноземних інвесторів. Приклад РФ показує, що створення високоліквідного біржового ринку для обслуговування державного боргу може стати локомотивом збільшення ліквідності біржового ринку загалом.

2. Низький ступінь інтеграції вітчизняного ринку ЦП до міжнародних фінансових ринків. За останні 30–40 років відбулася трансформація міжнародних фінансових ринків, що характеризується процесами глобалізації, інтеграції, мобільності капіталу у світовому просторі. Україна як імпортер капіталу має суттєву потребу в дешевих фінансових ресурсах, і ринок ЦП мав би виступати активним і провідним каналом залучення капіталу. Однак фактично цього не відбувається, що зумовлено суттєвими регуляторними обмеженнями для іноземних інвесторів на вітчизняному фінансовому ринку, неможливістю лібералізувати валютне законодавство України, незахищеністю прав власності дрібних акціонерів, існуючим станом корупції та тінізації вітчизняної економіки й ринку фінансових послуг.

3. Перегляд підходів до лістингових вимог. Особливу актуальність проблеми лістингових вимог зумовлено масштабними перетвореннями сотень компаній у публічні акціонерні товариства, акції яких, відповідно до вимог ЗУ "Про акціонерні товариства", підлягають обов'язковому проходженню процедури лістингу хоча б на одній фондовій біржі. При цьому лістингові вимоги передбачають відповідність емітентів досить високим, за українськими стандартами, вимогам щодо фінансового стану емітентів. При цьому вони не відповідають стану розвитку української економіки, яка ще не змогла виростити достатньої кількості високодохідних і висококапіталізованих підприємств. З іншого боку, підвищення вимог до лістингу та інші реформи, які проводить НКЦПФР, на жаль, не наближають вітчизняний ринок ЦП до стандартів цивілізованих та інвестиційно привабливих ринків через викладене нижче:

1. "Сміттєві" цінні папери продовжують активно обертатися, а їх обсяги в рази перевищують обсяги торгів реально функціонуючих емітентів на ринку ЦП України, що є недопустимим для формування його інвестиційної привабливості за міжнародними стандартами.

2. Норма про укладання договорів виключно з емітентами, за умови незацікавленості останніх у такому лістингу, просто зменшує кількість цінних паперів на організованому ринку і не сприяє підвищенню конкуренції між біржами. Те, що ЦП вносяться у лістинг виключно з ініціативи емітента, підводить до висновку, що ринок має власні механізми забезпечення прозорості емітентів і підтримки ліквідності у вигляді інституту маркет-мейкерів. Тому доцільніше було б на цьому перехідному етапі використати досвід розвинених країн, біржова практика яких передбачає внесення цінних паперів у лістинг насамперед маркет-мейкерами (професійними учасниками ринку)

3. Відсутність самого інституту маркет-мейкерів актуалізує його формування для розвитку ринку ЦП України. Внесення цінних паперів у лістинг бірж учасниками біржових торгів (маркет-мейкерами) протидіятиме штучному обмеженню їх кількості в обігу на біржах; дасть можливість професійним учасникам ринку торгувати на організованому ринку не будь-якими, а цікавими саме для них інструментами; гарантує підтримку брокерами ліквідності ринку ЦП від самого початку їхнього обігу. Проте при цьому виникає потреба посилити вимоги та відповідальність маркет-мейкерів, особливо за обіг та організацію торгів фіктивними цінними паперами.

4. Необхідно відредагувати вимоги до господарсько-фінансових показників емітентів з урахуванням українських реалій, що надають право допуску відповідних цінних паперів у лістинг.

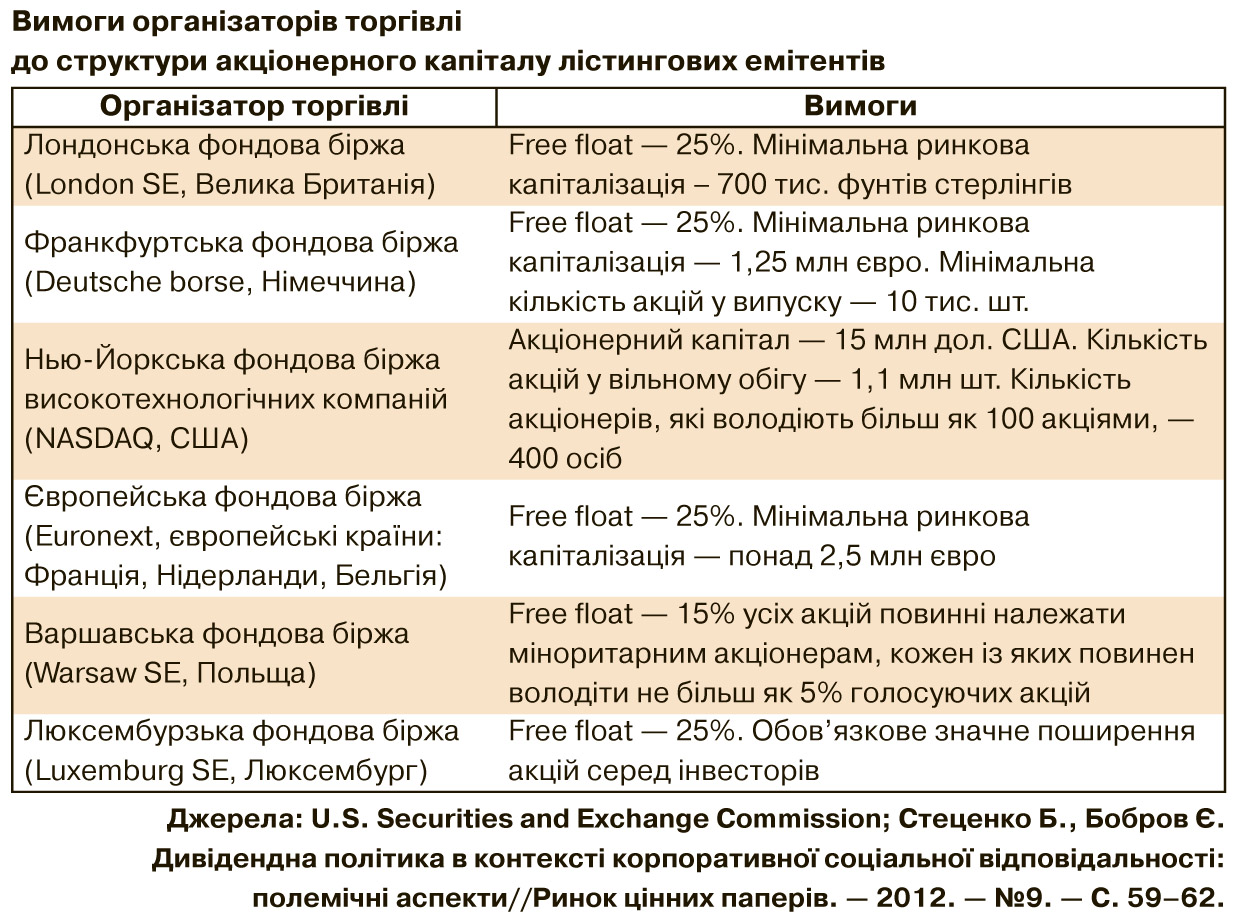

5. В Україні емітенти не виконують стандартних вимог щодо прозорості і підзвітності суспільству, а також фінансово-інвестиційному середовищу. Відсутні антимонопольні заходи на ринку цінних паперів, що регулювало б мінімальний free float (кількість акцій у вільному обігу на фондовому ринку) для компаній, які торгують на фондовій біржі. Так, за міжнародними стандартами, free float має перебувати на рівні від 15–25% (див. табл.).

Кланово-олігархічна структура вітчизняної економіки зумовлює певний ступінь її закритості до впливу глобальних чинників і надходження довгострокового іноземного капіталу. Проявами олігархізації та обмеженого впливу ринкових сил глобалізованої економіки є:

- багатопрофільність вітчизняних ФПГ, що породжує відсталість від аналогічних успішних світових компаній, тому вони можуть функціонувати тільки в умовах монополії або олігополії за підтримки вищих посадовців держорганів влади;

- нездатність конкурувати на міжнародному рівні і створювати інноваційний продукт на експорт;

- неєвропейське ставлення до найманого персоналу та імітаційна співпраця з профспілками;

- відсутність сталої стратегії розвитку і соціально-відповідальної поведінки щодо суспільства та навколишнього середовища;

- невідповідність задіяних в основному управлінсько-організаційних механізмів сучасним світовим тенденціям щодо корпоративної культури, етики і прав тощо.

У зв'язку з тим, що за часи незалежності не сформовано стратегічного, комплексного і взаємопов'язаного курсу на реформування фінансового сектора України, не простежується й цілісного і кластерного підходу до реформування валютного, банківського і страхового ринків, ринку ЦП і корпоративного сектора. Це є причиною того, що на вітчизняних фондових біржах не активізуються інвестиційні процеси, не пропонуються нові ліквідні інструменти, не з'являються нові емітенти, "витісняються" емітенти з ПАТ і переводяться в ПрАТ. При системній низькій ліквідності вітчизняних фондових бірж мажоритарні акціонери примусово викуповують у міноритарних акціонерів і незначної кількості інвесторів на ринку цінні папери за суттєво заниженими цінами, які фактично знецінюють вартість інвестицій і заощаджень міноритаріїв. У цьому контексті великі вітчизняні корпорації очікують ухвалення закону (Squeeze out) про обов'язковий викуп мажоритарним акціонером акцій емітента (формально - ініціатива НКЦПФР, що враховує інтереси мажоритарних акціонерів і значно звужує вітчизняний ринок ЦП, обмежує права міноритаріїв і погіршує інвестиційний клімат в Україні). Цей законопроект було внесено на розгляд ВРУ під назвою: "Про внесення змін до деяких законодавчих актів України щодо підвищення рівня корпоративного управління в акціонерних товариствах" (реєстр. № 2302а-д від 6 липня 2015 р.).

У контексті реалізації цієї ініціативи станом на початок 2016 р. з українських фондових бірж штучно (за рішенням НКЦПФР) витіснені акції таких великих підприємств (емітентів), як "Азовсталь", "Західенерго", "Дніпроенерго", Єнакіївський металургійний завод, Полтавський ГЗК, ММК ім. Ілліча, "Запоріжсталь", "Турбоатом", Алчевський металургійний комбінат, Дніпропетровський металургійний комбінат ім. Петровського, Дніпропетровський металургійний комбінат ім. Дзержинського, Крюківський вагонобудівний завод та ін. (MMKI, AZST, KVBZ, ALMK, ENMZ, USCB та ін.). На сьогодні навіть гіпотетично не можна визначити вартість цих підприємств, тому що ринок ЦП України суттєво знизив свою ліквідність, не виконуючи однієї з провідних функцій - встановлення ринкових цін на фінансові активи. Це вигідно тільки мажоритарним акціонерам цих підприємств (закритому олігархічно-клановому великому капіталу), а для населення, міноритарних акціонерів, інвесторів та учасників фінансового ринку це черговий сигнал щодо деградації ринку ЦП України. Водночас активно продукуються "сміттєві" цінні папери, перепродуються векселі, акції та облігації, які не мають такого покриття, як задекларовані реальні й ліквідні активи.

Проголосувавши за законопроект №2302а-д (з 17 січня 2017 р. закон №1983-VIII), Верховна Рада в черговий раз покращила життя для обраних, для великого закритого мажоритарного акціонера, стратегічно знівелювавши перспективи на створення повноцінного фінансового й фондового ринку України. З прийняттям цього законопроекту буде остаточно знищено острівці ліквідності та орієнтири щодо вартості корпоративних активів Україні, а головне, закриті від суспільно-ринкових механізмів монополізовані олігархічно-промислові клани, які будуть і надалі старіти і деградувати. У зв'язку з цим розраховувати в таких умовах на оновлення та системне зростання національної економіки не варто. Також цей законопроект системно несе ризики, коли мажоритарний акціонер на законних підставах зможе у вигідний момент часу "витіснити" міноритарного акціонера. Тобто, на мою думку, щодо міноритарних акціонерів цей законопроект прямо порушує базову статтю Конституції України (ст. 41) на право власності.

Крім того, пенсійне реформування в Україні потребує запровадження другого і третього рівнів забезпечення, але без наявності дієвого фондового і фінансового ринку і з прийняттям такого роду законопроектів це неможливо реалізувати. Є, як мені видається, у зв'язку з вищезазначеним і ризики долучення до цього процесу тінізації діяльності держпідприємств. Як повідомляло Мінекономрозвитку, топ-100 держкомпаній України закінчили перше півріччя 2016-го з прибутком 31,6 млрд грн - їх ефективність слабо контролюється, не працюючи на зростання активів і розвиток економіки. Від цього втрачають усі - і пересічні громадяни, і держава як інститут. Можливість політичного шахраювання на підприємствах держвласності, домінування закритого офшорного фінансування корпоративного бізнесу, активне поширення тіньового сектора саме й стають можливими через недієздатність і нефункціональність фондового ринку. Адже в сучасному світі, нагадаю, ринок ЦП є, серед іншого, ринковим/незалежним інструментом оцінки вартості активів і перспектив їх стану на майбутнє. Тобто у випадку державних корпорацій міг би виступати чимось на кшталт ринкового контролера їх діяльності.

Підсумовуючи, слід зазначити, що для України першочерговим є завданням оздоровлення фінансового сектора та формування конкурентоспроможного ринку ЦП. Адже майно є, кошти "під подушкою" є, а капіталів, ефективності, контрольованості корпоративного сектора і його розвитку в цілому майже немає. Становленню прозорого і конкурентоспроможного ринку ЦП України сприятиме впровадження та імплементація міжнародних стандартів і законодавчих актів, які без порушень і викривлень регулювали б діяльність на вітчизняному фінансовому ринку і фондовій біржі, поступово розвиваючи та роблячи більш цивілізованим корпоративний сектор.

Зокрема, мова має йти про реальні, а не лише декларативні:

- впровадження електронного документообігу,

- зниження регуляторного і адміністративно-податкового тиску разом із стимулюванням і сприянням виплаті дивідендів товариствами в Україні;

- здійснення заходів з унеможливлення виведення капіталів за шахрайськими й оптимізаційними схемами.

Для підвищення цивілізованості ринку необхідно надати міноритарним акціонерам права при голосуванні за виплату дивідендів, отримувати їх, навіть якщо мажоритарний акціонер проти.

Для державних підприємств при проведенні їх приватизації або реструктуризації та при подальшій прибутковій діяльності - частину акцій надати за широкою підпискою громадянам України, працівникам підприємства і Пенсійному фонду України, що формувало б середній клас в Україні.

Як на мене, на єдиній (об'єднаній) фондовій біржі України з підтримкою маркет-мейкерів повинні котируватися мінімум 50–100 найкращих (найліквідніших) емітентів, які чітко і системно звітуватимуть, платитимуть дивіденди. Ситуація, коли таким вимогам відповідають лише п'ять емітентів, як це спостерігається на даний момент в Україні, є абсурдною - навіть у деяких острівних мікрокраїнах Тихого океану їх більше.

Такий підхід при реформуванні створював би більш ліквідний і прозорий фондовий ринок в Україні. Цільовими орієнтирами для розвитку якого, якщо спиратися на світовий досвід, мали б стати такі показники в середньому по країнах світу: приведення номінальної капіталізації ринку акцій України до рівня 80% ВВП (нині близько 5–20%), ринкової капіталізації ринку ЦП - до рівня 60% ВВП (нині близько 10–20%), обсягів угод на організованих ринках - до рівня 30% ВВП (нині приблизно 1–5%).

Натомість маємо лише імітацію реформ - вносяться епізодичні, безсистемні і стратегічно непродумані пропозиції з реформування (начебто західні практики) без урахування того, що інституціональне середовище України їх не сприйматиме. Такі рішення призведуть до остаточного знищення і так слабкого вітчизняного ринку ЦП. Невже подібний вирок від антиреформ уже є остаточним?

Увійти за допомогою Google

Увійти за допомогою Google