Економіка потроху виходить з кризи, споживання зростає третій рік поспіль, і очікується, що цього року вийде на рівень докризового 2013-го. Але як раніше, так і зараз ринок має одну проблему - домінування поставок з Росії й Білорусі, вони ж забезпечують нові ресурси у міру збільшення споживання.

З одного боку, це найдешевші енергоресурси, що допомагають економіці, з іншого - ринок дуже залежний, з усіма ризиками, які випливають звідси. Але перетворити недоліки на переваги можна. Головна роль тут за державою, яка складно й довго вирішує системні проблеми, хоча потрудитися треба й бізнесу.

Восени 2018 р. на українському ринку дизпалива було тривожно. У розпал сезону оптові ціни пішли вгору й не впали, незважаючи на охолодження світових котирувань. У трейдерському лексиконі знову зазвучало слово "дефіцит". Особливо гостро його відчули дрібні оптовики, які з'ясували в один прекрасний листопадовий день, що купити ресурс ніде.

Проблема торкнулася й роздробу: окрім нелегальних станцій, які забезпечуються згаданими оптовиками, перебої з продуктом були й у мережі найбільшого гравця ринку - групи "Приват", яка була змушена негайно імпортувати продукт морем. Як з'ясувалося пізніше, до таких неприємних подій призвела нестача порівняно невеликого обсягу.

Білоруський прокол

Учасники ринку звинуватили в дестабілізації білоруських постачальників, які занурили ринок у невизначеність щодо обсягів своїх поставок.

Об'єктивно сябрів трясло через перегляд обсягу поставок російської нафти й заборону на транзит російських нафтопродуктів. За іншою версією, у такий спосіб державний експортер "Білоруська нафтова компанія" готував своїх українських клієнтів до майбутніх переговорів про підписання річних договорів, мовляв, ціна не головне, був би обсяг…

Білоруські поставки в листопаді 2018-го дійсно знизилися, але не критично - на 25 тис. т, або 12,5% порівняно з листопадом 2017 р.

Значно суттєвішим фактором було збільшення споживання, яке за підсумками року становило 8,5%. Іншими словами, у листопаді 2018-го було потрібно на 50 тис. т палива більше, ніж роком раніше. У сумі з падінням білоруських поставок нестача становила 75 тис. т, або близько 15% від споживання. Але історії українського ринку відомі випадки, коли значно менший дефіцит балансу викликав ажіотаж на ринку нафтопродуктів.

Як вдалося загасити кризу? Насамперед урятувало збільшення поставок з Росії: у листопаді 2018 р. вони зросли на 50 тис. т, з яких 42 тис. т прийшло нафтопродуктопроводом "Прикарпатзахідтранс" (труба качнула рекордний місячний обсяг - 275 тис. т дизпалива). Ще на 40 тис. т більше прийшло морем з Туркменистану, збільшити поставки не дозволила кон'юнктура.

"Оперативно наростити поставки "у моменті" важко. Напруга спостерігається не тільки в Україні, але й у Чорноморському регіоні загалом. Наприклад, сильно зріс попит у Болгарії. Те ж саме в Туреччині і Росії, - вільні обсяги в портах різко скоротилися у зв'язку з підвищеним попитом на турецькому ринку", - прокоментувала труднощі з поставками морем акціонер компанії SkywalkTrading Ірина Рубан.

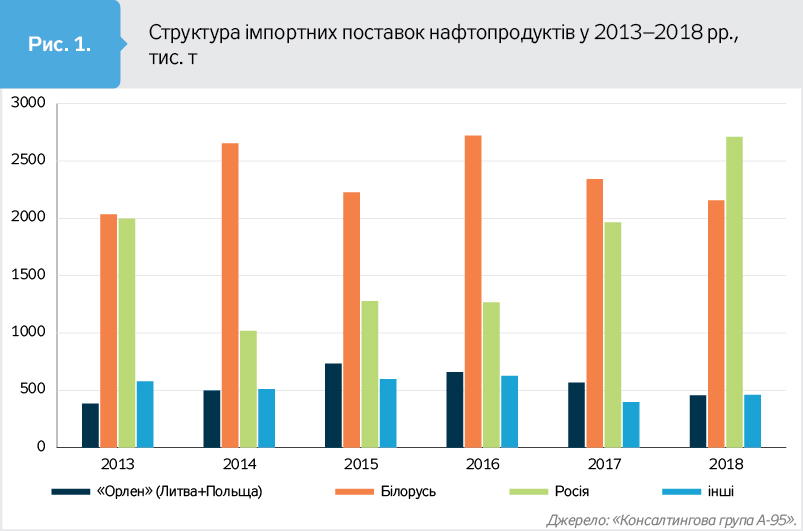

За підсумками 2018 р., 75% поставок дизельного палива, наймасовіше споживаного моторного палива в Україні, припало на Росію (42%) і Білорусь (33%) (див. рис. 1). Настільки значна частка поставок з країн Євразійського союзу спостерігається вже давно, змінюються лише пропорції. Наприклад, на початку 2016-го, коли діяло ембарго на поставки з Росії, частка білоруського імпорту в національному балансі становила 80%.

Логістика, логістика і ще раз логістика

Чому частка російсько-білоруських поставок настільки велика? Тому що вони дешеві. Це, у свою чергу, пояснюється логістикою - головним фактором будь-якого енергетичного ринку. Географія диктує нам панування російських енергоресурсів - і нафти, і газу. "Нафтогаз" любить рапортувати, що ми вже три роки не закуповуємо газу у Росії. Але делікатно замовчує, що імпортний газ із Європи - переважно російський. Витратна логістика й послуги трейдерів-посередників роблять його одним із найдорожчих на континенті. Іти проти потоку можна, але це завжди важко й дорого.

Проте поставки газу мають одну важливу особливість - безальтернативне транспортування. Москва завжди використовувала газову трубу як інструмент політичного тиску, тому перехід України на дорожчий реверсний газ цілком виправданий. Окрім того, безальтернативність дозволяла задирати ціну, як це нам показала пані Тимошенко у 2009 р.

Щодо дизпалива ситуація інша, подібного важеля у росіян немає. По-перше, у нас є своя переробка, по-друге, паливо заходить звідусіль - морем, залізницею і навіть в автоцистернах. Цей ринок не просто відкритий логістично, на ньому існує чимало котирувань, що робить зрозумілим ціновий рівень (на газовому ринку з цим тривалий час були, та ще й зараз залишаються проблеми). Там, де немає можливості монопольного впливу, росіяни змушені конкурувати і, як кажуть, давати ціни.

На ринку України йде запекла боротьба між росіянами й білорусами. Олександр Лукашенко неодноразово скаржився на утиски з боку російських партнерів, які, за його словами, звинувачують Мінськ у роботі з Україною, а самі нарощують туди експорт. Бацьку можна зрозуміти: після початку імпорту російського дизпалива в 2016 р. премія на білоруське дизпаливо знизилася з 50 дол./т до 10–16 дол./т, а обсяг поставок скоротився на 25% (це близько 600 тис. т на рік). За три роки сябри втратили на українському напрямку не менш як 500 млн дол. чистого прибутку, не кажучи вже про товарообіг.

Україна ж виграла значно більше: разом з білоруськими аналогічно знизилися ціни на весь дизель, що надходить на ринок, - і імпортний, і вітчизняний. При щорічному обсязі споживання 6,0–6,5 млн т дизпалива за три роки споживачі заощадили близько 700 млн дол., або 17,5 млрд грн.

Джаст бізнес

Сьогодні нерідко можна почути заклики негайно закрити поставки з Росії. Перший аргумент: це позбавить нас російської залежності, другий: ми перестанемо годувати російську економіку. Ця риторика не більше ніж популізм.

Світ навколо нас веде відчайдушну боротьбу за дешеву енергію й доступ до російських енергоресурсів. Навіщо далеко ходити, згадаємо хоча б нашу битву з "Північним потоком-2" заради збереження транзиту російського газу.

За російський дизель бійка не менш запекла. Згаданий нафтопродуктопровід "Прикарпатзахідтранс", окрім поставок в Україну, транспортує дизпаливо для угорського MOL і польської PKN Orlen (поляки перевалюють продукт у Гомелі з труби на залізницю). Orlen посилено "пилососить" і білоруське ДП. Нічого особистого, just business!

Також необхідно розуміти, що у разі заборони або обмежень на прямий російський імпорт прийде або "кривий" російський імпорт, або все одно вироблене з російської нафти. Іншого в наших широтах практично немає. Білоруське, литовське, польське, болгарське, румунське, угорське дизпаливо - усе з російської нафти. В остаточному підсумку українські гроші за паливо все одно прийдуть у Москву. Якщо цього не уникнути, може, є сенс хоча б купувати дешевше?

У подальшому напруга боротьби лише посилиться, попит на дизельне паливо зростає і зростатиме. Головним фактором тут виступає наближення посилення вимог до якості суднового палива, яким переважно є мазут. З 2020 р. вміст сірки в суднових паливах має бути знижений з 2,5 до 0,5%. Зараз це ключова проблема ринку й нафтопереробної галузі всієї планети, оскільки низькосірчистий мазут випускається в мінімальних обсягах. Найбільш доступним виходом є заміна мазутів дизпаливом.

Процес пішов, і він уже тут. З другої половини 2018-го ціни на дизпаливо й бензин А-95 на українських АЗС зрівнялися. Причина - зростання цін на дизпаливо у світі як наслідок високого попиту (див. рис. 2). Поза сумнівом, дизпаливо дорожчатиме й надалі, це пророкують на будь-якій міжнародній "нафтовій" конференції.

Що робити?

Дві третини ринку російсько-білоруських поставок - це дуже багато. Свіже в пам'яті російське ембарго 2015 р. і описані осінні проблеми, викликані примхами білорусів, також орієнтованих на Москву. Україна повинна наростити виробництво і забезпечити доступ на ринок для альтернативних, зокрема "морських", постачальників.

Отже, саме час згадати, що у "Нафтогазу України" є 43% акцій у найбільшому НПЗ "Укртатнафта", який теоретично може забезпечити 100% потреб у бензині, авіапаливі й на 30% у дизельному паливі. Сировина - азербайджанська й іранська нафта - у Чорному та Середземному морях у надлишку.

Але… Проблема №1 - потреба в дорогій модернізації. Проблема №2 - контрольний пакет акцій "Укртатнафти" в Ігоря Коломойського. Треба домовлятися, досвід державно-приватного партнерства з модернізації НПЗ є, наприклад, у Казахстані. Щоправда, там приватникам вибору по суті не надали: або розвиваємо підприємство вдвох, або держава зробить це без вас. Як підтримку можна запровадити мита на імпорт бензину, він при збільшенні переробки нафти буде в надлишку. До слова, у ЄС також є мито на бензин (його на континенті профіцит), але нульова ставка на дизпаливо, якого не вистачає.

Далі. Необхідно терміново знижувати тарифи в портах, сьогодні вони вищі за європейські удвічі. Це буде своєрідною пільгою для морських альтернативних поставок, які зможуть потіснити російський і білоруський продукт хоча б у південних областях. Державі не завадило б також перейнятися створенням власних перевалочних потужностей. Проектної потужності українських портів має вистачити, аби за необхідності повністю замістити російський і навіть білоруський ресурс, разом узяті (за умови повного завантаження Кременчука). Але на практиці вони ніколи не працювали з таким завантаженням і без попередньої доробки навряд чи зможуть виконати це завдання. Крім того, його точно не виконає "Укрзалізниця", яка не має ні вагонів, ні тяги.

Терміново треба створювати запас. Почати слід з армії та "Укрзалізниці", які вічно з порожніми баками, але при цьому з величезним резервуарним парком. Законопроект про створення мінімальних запасів нафтопродуктів чиновники "жують" більш як сім років. Кожен, хто виробляє або імпортує нафтопродукти, має робити запас або цільовим способом платити за його створення. Ідеально - зашити ці кошти в акциз.

Цей комплекс заходів потребує часу - від місяця (зниження портових зборів) до 3–4 років (модернізація НПЗ), але в результаті знизить російсько-білоруські поставки до 30–40%. При цьому буде збережено диверсифіковану структуру постачання ринку, оптимальний рівень цін і готовність оперативно замістити російсько-білоруські поставки, яких не вистачатиме. На сьогодні баланс виглядає досить непевним, досвід минулої осені показує - для дестабілізації ринку достатньо зупинити поставки на кілька днів, причому за будь-яким з джерел.

Увійти за допомогою Google

Увійти за допомогою Google