Державний сектор вугільної галузі України вже тривалий час перебуває у критичному технічному, економічному та соціальному стані. В умовах глобального падіння цін на енергетичні ресурси збитки, пов'язані з утриманням державних шахт, лише зростатимуть. На тлі енергетичної кризи надії на системну політику реструктуризації державного вуглевидобутку стають примарними. Потрібна системна довгострокова політика реструктуризації сектору.

Основні фонди галузі вкрай застарілі. Їх зношеність становить понад 61%. Лише дві державні шахти - 6% від загальної кількості - працюють менш як 35 років, а більш як третина шахт працюють понад 70 років. Високою є і частка робітників пенсійного віку: на низці шахт пенсіонери становлять 20–28% від кількості підземного персоналу.

Високий рівень зношення, виснаженість пластів, неефективне управління визначають незадовільні економічні показники роботи. Собівартість готової товарної продукції кожного з державних вуглевидобувних об'єднань вища за ціну реалізації вугілля цих підприємств. За собівартістю продукція державних шахт не конкурує ані з приватними компаніями, ані з імпортом. За 2016–2019 роки собівартість вугілля держшахт зросла на 82,5%.

Відтак, переважна більшість державних шахт є збитковими. За дев'ять місяців минулого року сукупний чистий збиток державних вуглевидобувних підприємств становив 2,19 млрд грн, а за результатами 2018-го - 2,72 млрд. Борги цих підприємств перетнули позначку у 28 млрд грн, з яких близько третини - за електроенергію і майже стільки ж - за платежами до бюджету і фондів соцстрахування. За 2016–2019 роки державні дотації продукції вугільних шахт збільшилися в 3,7 разу в розрахунку на тонну.

Роками велися розмови про реформування сектору. І щороку держава витрачає мільярди на дотацію збиткових шахт, відкладаючи розгляд цього питання.

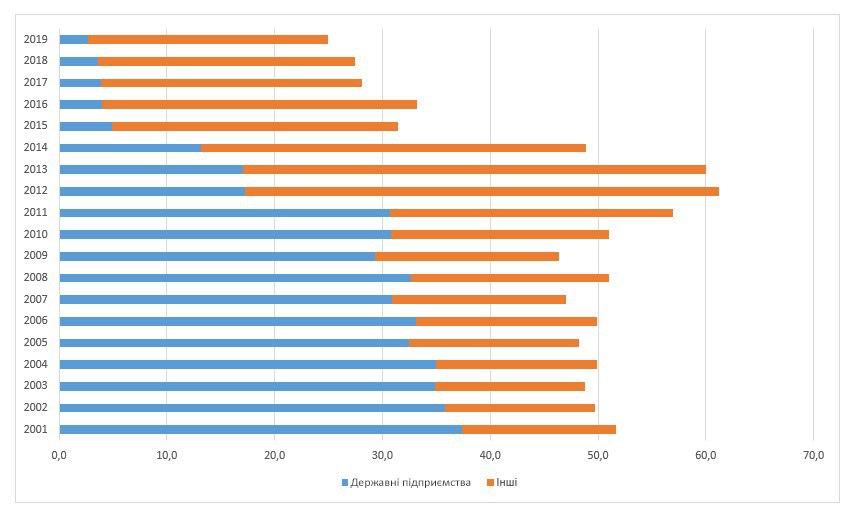

При цьому на державні шахти протягом останніх років припадало лише трохи більше 10% усього видобутку енергетичного вугілля в країні. А внесок цих підприємств у ВВП країни протягом останніх років зберігався на рівні 0,2%.

Динаміка видобутку енергетичного вугілля у розрізі форм власності підприємств, 2001–2019 рр., млн т

Зрозуміло, робити ставку на вугілля як перспективний енергоресурс немає жодного сенсу. Багато країн почали активно впроваджувати політику декарбонізації та скорочувати роль вугілля в енергетичних балансах. Попри це, тривалий час в окремих регіонах і країнах вугілля залишатиметься затребуваним енергетичним ресурсом.

Україна теж взяла на себе відповідні зобов'язання, серед яких й імплементація Директиви 2010/75/ЄС. Це передбачає скорочення рівня забруднення, зумовлюваного тепловою генерацією, шляхом установлення відповідного очисного обладнання або ж закриття електростанцій. У разі виконання природоохоронних зобов'язань вітчизняні енергетичні компанії ще зможуть використовувати вугілля.

Проте це має бути й економічно виправданим в умовах появи нових енергетичних технологій.

Низка європейських країн проходять чи вже пройшли складну реструктуризацію вугільного сектору. Німеччина планує використовувати вугілля до 2038 року. Проте відмовляється від збиткового видобутку на користь дешевшого імпорту. Польща доклала значних зусиль для переорієнтації вугільної Сілезії. Для прикладу, лише витрати на фінансову підтримку та перекваліфікацію колишніх шахтарів у регіоні, на підвищення продуктивності вуглевидобутку протягом 1998–2002 років становили 1,4 млрд дол. (бюджет Польщі 2002 року становив 43,6 млрд долл.) і на 70% були профінансовані з бюджету, а решта - за рахунок вуглевидобувних компаній. Унаслідок цього кількість працівників скоротилася більш як удвічі, зросла продуктивність праці вуглевидобутку у регіоні (обсяги видобутку у Польщі за цей період скоротилися лише на 11%). За рахунок створення фінансових стимулів шахтарі змінювали професію. Наразі вугілля залишається вкрай важливим ресурсом у Польщі, але сектор працює значно ефективніше, ніж двадцять років тому.

В Україні обмежилися "дружньою порадою" шахтарям від колишнього профільного міністра думати про нові професії для власних дітей. Зрозуміло, скорочення попиту на вугілля в майбутньому зменшуватиме й потребу у шахтарській праці. Необхідні системні довгострокові програми переорієнтації вугільних регіонів і перекваліфікації працівників. Цьому має передувати вирішення нагальних питань щодо ефективності державних шахт.

Реструктуризація державного сектору вуглевидобутку не має бути спрямована на неаргументоване закриття шахт без попереднього аудиту та поділу їх на перспективні та неперспективні. Консервація та закриття мають супроводжуватися частковим перерозподілом вивільнених трудових ресурсів на перспективні шахти, які продовжуватимуть діяльність до моменту декарбонізації енергетики України. Критерієм ефективності має стати досягнення конкурентоспроможності собівартості вугілля, видобутого на шахтах, які сьогодні перебувають у державній власності.

Важливим питанням є майбутня форма власності державних шахт. Збереження державного права власності на перспективні вуглевидобувні шахти має сенс лише у разі наявності у держвласності теплової генерації. Такий вертикально інтегрований актив міг би виступати інструментом гарантування енергетичної безпеки та забезпечення надійності роботи ринку електроенергії.

Досвід останніх років засвідчує, що часто держава не є ефективним власником. Зокрема, й "Центренерго", яке внаслідок корупційних впливів генерує збитки, продаючи електроенергію не за ринковими умовами. Державне управління шахтами теж не продемонструвало ефективності. Найкращим варіантом є подальша приватизація "Центренерго" та передача перспективних шахт державної власності у приватне користування або державно-приватне партнерство.

Якщо приватні інвестори не виявлять інтересу до перспективних шахт, є сенс залишати їх у державній власності з передачею в управління окремій компанії. Вона відповідатиме за ефективність функціонування державного активу.

Процес реформування державного вуглевидобутку має здійснюватися в порядку таких логічних етапів:

1. Прийняття концептуального рішення щодо майбутньої форми власності перспективних державних шахт.

2. Формування прогнозних балансів вугілля: оцінка величини власного видобутку приватними компаніями та попиту на ресурс до 2030 року.

3. Оцінка величини дефіциту, який може бути покритий завдяки державним шахтам (з наявним рівнем видобутку чи з інтенсифікацією на окремих шахтах).

4. Аудит державних шахт і визначення переліку перспективних, потенційно перспективних і тих шахт, що підлягатимуть закриттю. Оцінка потенціалу цих шахт для покриття можливого дефіциту ресурсу в країні.

5. Моделювання сценаріїв техніко-економічних показників роботи перспективних шахт, зважаючи на сценарні баланси вугілля та ціни на енергоресурси-замінники.

6. Закриття та консервація безперспективних і потенційно перспективних шахт. Пошук приватних інвесторів для перспективних шахт або ж вибір управляючої компанії у разі збереження шахт у державній власності. Тимчасове вирішення проблеми персоналу шахт, які консервуються та закриваються: переведення працівників на сусідні об'єкти вуглевидобутку, пропозиція компенсації для осіб пенсійного та передпенсійного віку.

7. Формування стратегії переорієнтації вугільних регіонів для подальшої декарбонізації.

Порядок реорганізації перспективних шахт має складатися з таких етапів:

1. Списання та ліквідація боргів вуглевидобувних підприємств. Очищення від непрофільних активів.

2. Розподіл перспективних шахт, які продовжуватимуть роботу, виокремлення їхніх груп в окремі юридичні особи.

3. Проведення перерозподілу матеріальних і трудових ресурсів на користь перспективних шахт.

4. Моделювання техніко-економічних показників роботи перспективних шахт (на основі сценарних балансів вугілля та результатів аудитів). Розробка програм розвитку вуглевидобувних компаній для передачі їх приватним власникам чи управлінцям.

5. Пошук потенційних власників, які готові за мінімальну ціну отримати та використовувати актив із зобов'язаннями ефективного його функціонування в майбутньому.

6. Пошук зацікавлених сторін для входу у державно-приватне партнерство шахт, які не були продані на попередньому етапі.

7. Передача в управління окремому державному холдингу або ж консервація шахт, на які не було попиту з боку приватних власників.

Звісно, цей шлях може виявитися достатньо складним і, не виключено, наражатиметься на опір. Є й значно простіший - продовжувати ігнорувати проблему стагнації державних вуглевидобувних підприємств і регіонів, у яких вони розташовані, прикриваючись гаслами про енергетичну безпеку країни, щорічно дотувати сектор. Проте рано чи пізно доведеться вирішувати проблеми вугільних регіонів. І до цього процесу важливо долучити національні та міжнародні сторони. Серед них: національні компанії, які працюють у тепловій генерації та видобутку вугілля, професійні аналітичні та громадські організації, Світовий банк, європейська платформа для вугільних регіонів, що перебувають у процесі трансформації

Увійти за допомогою Google

Увійти за допомогою Google