Металлургия является одной из крупнейших отраслей отечественной экономики, производящей сырье для машиностроения, транспортной и строительной промышленности.

После обретения независимости Украина унаследовала от бывшего СССР мощный горно-металлургический комплекс, составлявший по своим масштабам более 35% бывшего общесоюзного горно-металлургического комплекса. Но глубокий и затяжной экономический кризис 1991–1995 гг., разрыв экономических связей между прежними потребителями и металлургами Украины, дефицит оборотных средств вследствие инфляции и неплатежей, сворачивание бюджетного финансирования, давление мощных конкурентов на внутреннем и внешнем рынках, дефицит управляемости разрыва технологически связанных предприятий привели к ухудшению финансово-экономических показателей и резкому сокращению темпов роста металлургического производства. В частности, за этот период объемы выплавки чугуна сократились на 52,4%, стали - на 53,4.

Преобладание негативных тенденций в металлургической отрасли было связано прежде всего с отсутствием внутреннего рынка черных металлов и снижением платежеспособного спроса тех секторов экономики, которые являются основными потребителями металла.

Одновременно с сокращением спроса на внутреннем рынке выводились из эксплуатации лишние активы или снижалась степень их использования. Эти процессы проходили без специальных программ ликвидации устаревшего мартеновского производства. Как правило, ликвидировались только чрезмерные и крайне морально и физически устаревшие мощности.

Но черная металлургия была первой отраслью в Украине, сумевшей выйти из трансформационного кризиса и достаточно быстро переориентироваться с внутреннего рынка на экспорт. Экспортная ориентация была обусловлена рядом важных факторов, прежде всего попыткой выжить в условиях резкого сокращения внутреннего спроса и почти полного отсутствия оборотных средств на предприятиях.

Выход черной металлургии на внешний рынок стимулировал после 1996 г. рост объемов металлургического производства, для обеспечения которых предприятия начали вводить в действие временно выведенные из эксплуатации мощности. И как только отрасль стала оживать, она вновь столкнулась с острой проблемой старения основных фондов. К негативным тенденциям добавился и экономический кризис 1998 г., который начался с Юго-Восточной Азии, распространился по всему миру и привел к критическому ухудшению финансового положения металлургических предприятий. Как следствие, металлурги вновь оказались в финансовом кризисе.

С целью вывода отрасли из финансового кризиса руководство страны приняло решение о проведении широкомасштабного экономического эксперимента на основе государственной поддержки. Программа господдержки была построена на предоставлении льгот и использовании мягких бюджетных ограничений.

По параметрам программы антикризисного финансового оздоровления предприятий цели и результаты экономического эксперимента в черной металлургии оцениваются отечественными экспертами в целом положительно, но неопровержимым является факт, что прямой бюджетный выигрыш страна не получила. Косвенный бюджетный выигрыш сводится к тому, что черная металлургия за счет активизации экспортной деятельности стала значительным валютным донором для страны и внесла свой вклад в обеспечение выхода национальной экономики из кризиса.

Несмотря на в целом положительную оценку проведенного экономического эксперимента, необходимо отметить, что программой не были предусмотрены обновление и модернизация основных производственных фондов металлургических предприятий.

После окончания срока действия эксперимента и до 2007 г. металлургическая отрасль, в которой были задействованы почти 13,0% работающих, производила свыше 10,0% промышленной продукции страны, обеспечивая тем самым 5,8% ВВП, более 40,0% объемов внешней торговли и почти 42,0% валютных поступлений в страну. Для сравнения, в 2007 г. АПК Украины, производя почти 7,0% продукции, обеспечивал 6,5% ВВП и только 5,0% экспорта.

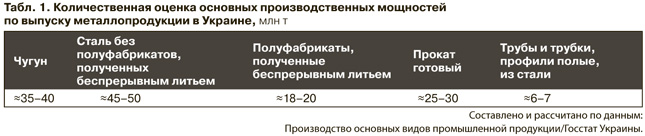

Наличие в стране высококвалифицированного кадрового персонала, собственной сырьевой базы (когда железная руда и уголь лежат практически под ногами) и большого количества производственных мощностей (см. табл. 1) позволило отечественным производителям металлопродукции не только полномасштабно обеспечивать внутренний рынок, но и давать стране значительные объемы экспорта, улучшая внешнеторговый баланс.

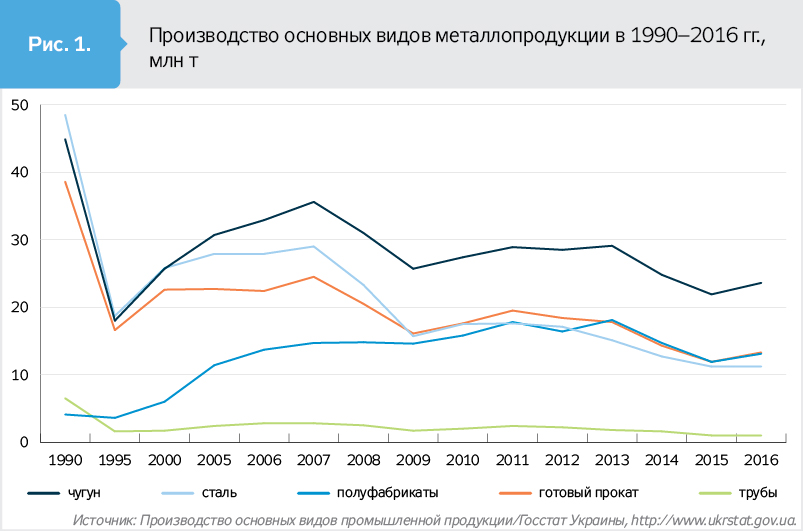

Благодаря экспортной ориентации предприятия металлургической отрасли в 2007 г. достигли наибольших (после 1990 г.) объемов производства (см. рис. 1): чугуна - 35,6 млн т; стали - 29,0 млн; готового проката - 24,5 млн; труб -

2,8 млн т. Самые большие объемы производства полуфабрикатов зафиксированы в 2013 г. - 18,1 млн т, что в 4,4 раза больше по сравнению с аналогичным периодом 1990-го.

Но, ориентировавшись на экспорт металлопродукции, отечественные производители изменили структуру производства, значительно сократив марочный и размерный сортаментный ряд, существенно уменьшив при этом производство высокотехнологичной продукции, что в принципе ухудшает будущую конкурентоспособность.

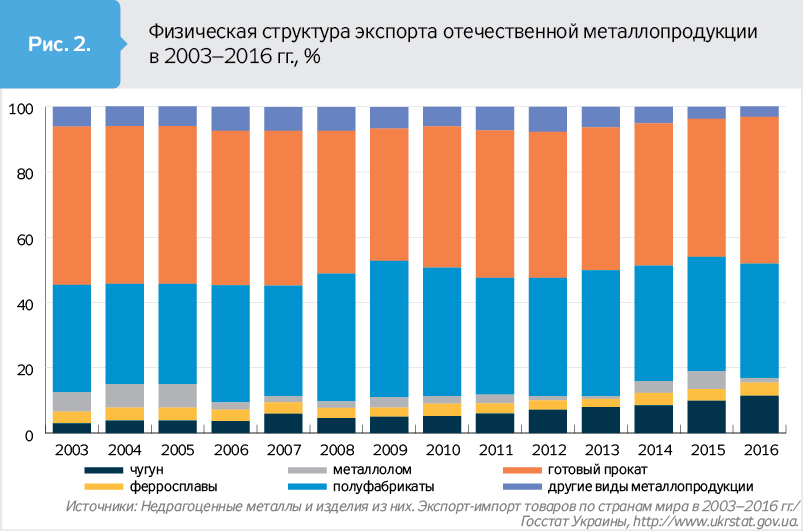

Соответственно, сейчас основными продуктовыми группами в структуре экспорта отечественной металлопродукции являются полуфабрикаты и готовый прокат (см. рис. 2).

Вместе с тем, несмотря на существенные достижения в объемах производства, экспортная ориентация металлургической отрасли сделала ее зависимой от конъюнктуры мирового рынка металлопродукции, характеризующегося сегодня жесткой конкуренцией из-за постоянного роста новых производственных мощностей. Так, если в результате благоприятной мировой конъюнктуры металлургическая отрасль Украины до 2007 г. вносила значительный вклад в ВВП, внешнюю торговлю и приток валюты в страну, то после финансово-экономического кризиса 2008–2009 гг. ситуация значительно ухудшилась: доля черной металлургии в ВВП сократилась с 5,8% в 2007 г. до 2,3% в 2015-м, или в 2,5 раза; в структуре выпуска промышленной продукции - с 10,5 до 7,0%; в общем объеме экспорта товаров - с 40,0 до 23,6%, то есть почти в два раза; в общем количестве работающих в промышленности - с 12,8% в 2007 г. до 11,9% в 2015-м.

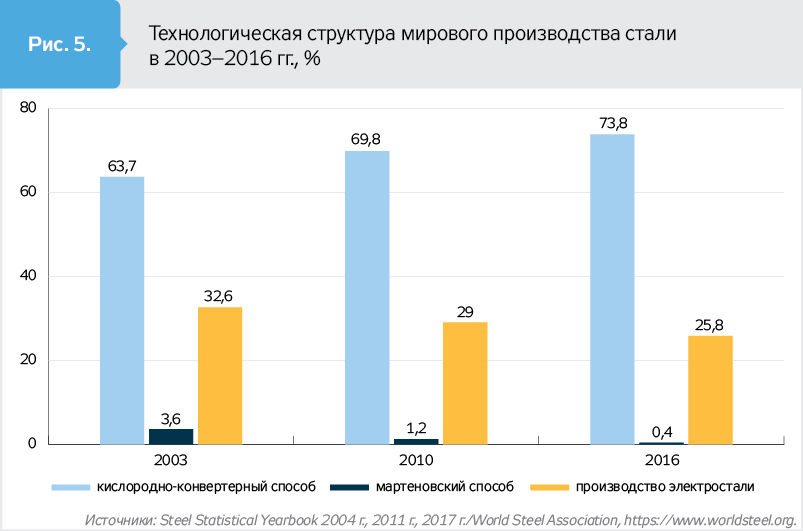

Основной предпосылкой усиления конкуренции на мировом рынке металлопродукции стала масштабная модернизация металлургических предприятий в странах с рыночной экономикой, проведенная еще в последние годы прошлого века. В ее основу было положено строительство современных экологически чистых металлургических мощностей для выпуска конечной продукции с высокой добавленной стоимостью. Фактически вместо выпуска мартеновской стали металлургические предприятия ведущих стран мира перешли к кислородно-конвертерному производству и выплавке электросталей (см. табл. 2).

Структурная перестройка металлургических предприятий привела к сокращению объемов добычи железной руды в этих странах и их

росту в развивающихся странах.

Это, в свою очередь, обусловило существенные изменения в мировой торговле железной рудой.

Сегодня крупнейшими экспортерами железной руды являются: Австралия, Бразилия и Индия. Украина в 2016 г. экспортировала только 39,2 млн т (2,5% мирового рынка).

Основными потребителями железной руды выступают: Китай, Япония, Южная Корея, Германия и Нидерланды. Импорт железной руды отечественными предприятиями за аналогичный период составил около 1,8 млн т.

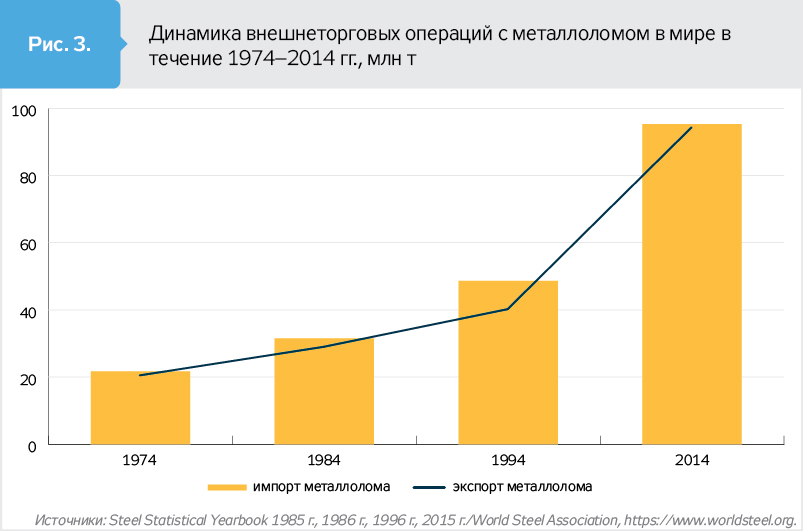

Отказ ведущих стран от производства стали мартеновским способом и переход к более экологически чистому производству - электросталей привели к росту объемов потребления металлолома.

Несмотря на то, что в структуре мирового производства металлопродукции доля электростали в 2014 г. по сравнению с аналогичным периодом 1974 г. увеличилась всего на 8,9 п.п., мировые объемы внешнеторговых сделок с металлоломом выросли в 4,4–4,6 раза (см. рис. 3).

Вышеизложенное свидетельствует о том, что сегодня развитые и развивающиеся страны имеют конкурентоспособные металлургические мощности, построенные преимущественно на новой энергоэффективной технологической основе, прогрессивную структуру производства и соответствуют мировым экологическим требованиям.

Какие же металлургические мощности есть у Украины? На протяжении всего периода независимости Украина не строила технически новые производства (за исключением завода "Интерпайп Сталь") в секторе черной металлургии. Предприятия проводили лишь выборочную модернизацию, ориентированную не столько на усовершенствование прокатного производства, выпуск более сложных и более качественных видов проката или развитие четвертого передела, сколько на замену морально и технически устаревшего оборудования для уменьшения сырьевой и энергетической составляющих в структуре себестоимости продукции. При этом указанная модернизация проходила в основном на базе отечественного оборудования и отечественных технологических разработок, которые, несмотря на относительно низкие затраты, менее эффективны по сравнению с иностранными аналогами.

Такая политика позволяла отечественным предприятиям дешевым способом наращивать металлургическое производство и максимально использовать благоприятную конъюнктуру, складывающуюся на мировом рынке черных металлов. В результате на большинстве из них наблюдается довольно значительный физический и моральный износ оборудования (50–65%), у них низкая производительность труда, большая материало- и энергоемкость производства, что характеризуется в том числе и значительным распространением мартеновского производства (см. рис. 4), почти не использующегося в мире (см. рис. 5).

Отметим, что наибольшие объемы инвестиций в основной капитал предприятий отечественной металлургической отрасли были зафиксированы в 2007 г. - 2224,6 млн долл. (или 52 долл. на тонну произведенной стали). Но из-за финансово-экономического кризиса 2008–2009 гг. практически все металлургические предприятия Украины существенно сократили объемы инвестирования. В частности, в 2015 г. объемы инвестиций в основной капитал металлургических предприятий уменьшились по сравнению с 2007-м почти в четыре раза - до 572,4 млн долл. (или до 24,9 долл. на тонну произведенной стали).

О том, что использование устаревших технологий в отрасли обусловливает колоссальную энергоемкость металлургического производства и приводит к неэффективному потреблению топливно-энергетических ресурсов и, как следствие, к снижению конкурентоспособности украинской металлопродукции, не стоит и говорить. Из-за устаревших технологий выплавки стали на отечественных предприятиях практически не применяются прогрессивное электронно-лучевое плавление стали и методы прямого восстановления железных руд, относящиеся к пятому технологическому укладу и имеющие высокую добавленную стоимость.

Итак, на основе анализа структуры выпуска сталей можно утверждать, что Украина значительно отстает от развитых и развивающихся стран как по технологической, так и по структурной перестройке металлургической отрасли. Последствиями такого отставания является ежегодное сокращение объемов производства, экспорта и внутреннего потребления отечественной металлопродукции. Более того, подобные тенденции приводят к росту импорта металлопродукции, которая может производиться в стране.

В целом, если подытожить развитие металлургии Украины за время независимости, можно констатировать следующее.

После распада СССР металлургические заводы перешли к новым собственникам. Производственные мощности приобретались очень дешево, почти даром, не в соответствии с реальными ценами. Затем новые собственники начали нещадную эксплуатацию заводов, выжимая из них все что можно.

При этом на внешнем рынке металлопродукция продавалась по мировым ценам, а для внутренних потребителей - по ценам, существенно превышающим мировые. Заработную плату работникам этих предприятий выплачивали вовсе не мирового уровня, а как в самых слаборазвитых странах мира. То есть осуществлялась чрезвычайно жесткая эксплуатация рабочей силы. Полученные сверхприбыли выводились из страны, а не вкладывались в модернизацию надлежащим образом.

Погоня за сверхприбылями приводила к сокращению выпуска многих видов металлопродукции и сортов стали. А конкуренты в это же время осуществляли и модернизацию, и наращивание выпуска и расширение ассортимента своей продукции. Поэтому металлургия Украины стала терять свои конкурентные преимущества за счет почти бросовой цены рабочей силы.

Ограничения, связанные с условиями ВТО, антидемпинговые расследования, действия конкурентов тоже сыграли свою роль.

Конкурентоспособность нашей страны в мировой металлургии стала падать. Сейчас Украина осталась единственной страной в мире, где еще действует выплавка стали мартеновским способом.

Возможность свободного перемещения населения через границы в условиях мизерного финансирования своей рабочей силы тоже привела к катастрофическим последствиям в металлургии. Рабочая сила массово выезжает на работу в Польшу, Россию, Германию и дальше. Причем Польша и Германия умело воспользовались своими преимуществами и начали перехватывать нашу молодежь еще на уровне абитуриентов и студентов, обеспечивая ей и бесплатное обучение и стипендии как ЕС, так своих стран на проживание.

Нехватка кадров, особенно высококвалифицированных, ощущается во всех отраслях. В том числе в металлургии, где добавляются вредные условия труда.

Еще одним большим минусом в металлургии является образованный новыми владельцами институциональный разрыв между производителями и холдингами.

Заводы занимаются только производством. Их задача - выпускать продукцию и поддерживать заводы в работоспособном состоянии. Остальные вопросы: сбыт, маркетинг, оптимизация налогообложения, куда и зачем ездить в командировки и прочие, решает холдинг.

Но на заводах работают высококвалифицированные технари, которые о производстве знают все, но ничего не смыслят ни в экономике, ни в стратегии, а в холдингах - в основном юристы и экономисты, знающие о производстве очень мало. Производители и холдинги разговаривают на разных языках.

Тенденции снижения конкурентоспособности металлургии Украины, падение доли металлургии в ВВП, объемах экспорта, валютных поступлениях, структуре производства, уменьшение количества работающих не могут не беспокоить, поскольку все это влияет на экономическое развитие всей страны. На сегодняшний день можно считать, что нашу металлургию уже начал активно клевать жареный петух.

Если ситуация не изменится, а она, по нашему мнению, не изменится, поскольку металлургические собственники не хотят ничего менять, а государство не может ничего предложить и реально мало что может сделать, то развитие металлургии перейдет в фазу, которую можно описать финальными словами одного из известных романов Э.Хемингуэя: "Не спрашивай, по ком звонит колокол: он звонит по тебе". После этого все, что останется украинской металлургии, это ждать, когда президент с подачи металлургических олигархов объявит национализацию металлургических мощностей, и страна выкупит у них истощенные и пустые металлургические заводы.

Понятно, что в стране с рыночной экономикой, где даже ликвидировано Министерство промышленной политики, всеми этими вопросами должны заниматься владельцы предприятий. Но поскольку металлургия вносит значительный вклад в экономику страны, обеспечивает большое число рабочих мест у себя и в сопутствующих отраслях, необходимо принять систему мер, разработать стратегию развития отрасли.

Все это не должно сопровождаться для отрасли льготами, дотациями, созданием тепличных условий, ограничивающих интересы своих граждан и заставляющих их платить больше за жадность металлургов. Но определенные протекционистские мероприятия должны осуществляться.

Войти с помощью Google

Войти с помощью Google