В 2020 году правительству удалось привлечь значительные суммы средств от размещения гособлигаций (ОВГЗ) и снизить стоимость заимствований даже в условиях высокой волатильности рынка. Но процентные ставки по ОВГЗ все еще высокие, а глубина рынка — недостаточная. Подобная ситуация объясняется жесткими монетарными условиями, изменениями заемной политики правительства и низкой диверсификацией базы инвесторов в ОВГЗ.

В прошлом году финансирование за счет облигаций внутреннего займа стало наиболее весомым источником финансирования дефицита государственного бюджета. Валовые привлечения от размещения гривневых ОВГЗ составили 389,2 млрд грн, а ОВГЗ, номинированных в долларах и евро, — 130,4 млрд грн. Объем нетто-заимствований на внутреннем рынке в 2020 году был самым масштабным для периода 2015–2020 годов, увеличившись в 1,8 раза по сравнению с 2019-м и почти в 20 раз — с 2018-м.

Доминирующими тенденциями на рынке ОВГЗ в 2020 году стали:

1) заметное снижение номинальных и реальных процентных ставок по ОВГЗ в январе—июле и возобновление восходящего тренда в августе—декабре;

2) значительные колебания объемов размещения ОВГЗ и уровней доходности в течение года;

3) существенное повышение роли банков и юридических лиц Украины как инвесторов в ОВГЗ при сохранении минимальной доли физических лиц.

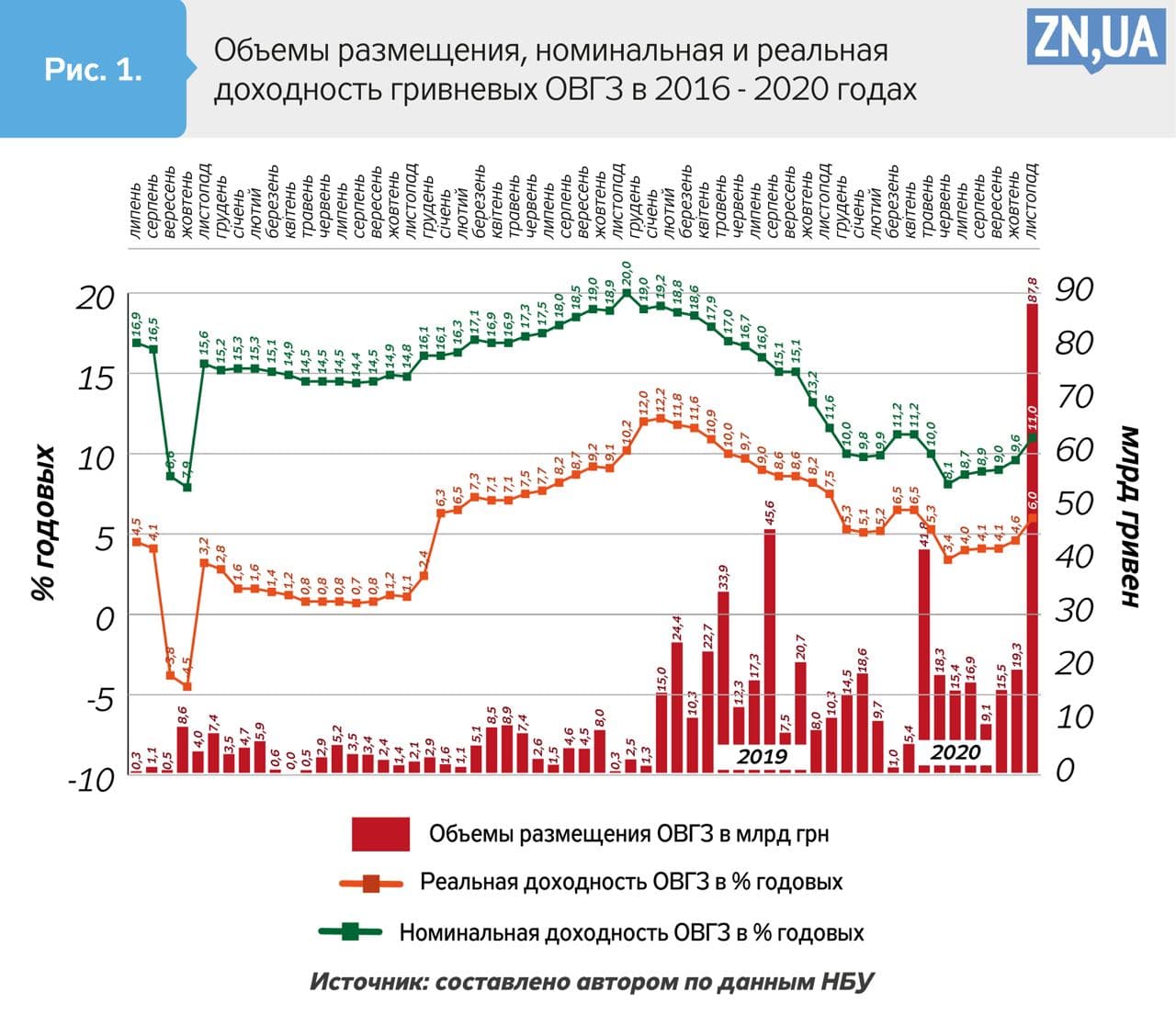

Объемы размещения гривневых ОВГЗ, уровень их номинальной и реальной доходности в помесячном разрезе отображены на рис. 1. Привлечения от ОВГЗ в декабре 2020-го стали беспрецедентными для Украины и в шесть раз превысили объемы декабрьских размещений в 2018–2019 годах.

Реальная процентная ставка гривневых ОВГЗ в январе—сентябре 2020 года колебалась в пределах 3,4–6,5% и в среднем составляла 5% годовых. Этот уровень был вдвое ниже, чем в 2019-м. То есть при падении темпов инфляции снижалась как номинальная, так и реальная доходность ОВГЗ. Это стало безусловным достижением эмитента государственных облигаций. Но в конце 2020 года реальная доходность гривневых ОВГЗ вновь повысилась: с 4,1% в октябре до 6% в декабре.

Номинальная доходность ОВГЗ в 2020 году в целом отображала тренд реальной доходности и снизилась в среднем в 1,7 раза относительно 2019-го. Средняя номинальная ставка в 2020 году составляла 9,8% годовых. В третьем квартале процентные ставки упали до уровня 8,1–8,9% годовых по сравнению с 10% в январе 2020-го. Но в четвертом квартале номинальные ставки начали расти и достигли отметки в 11%. Скачки доходности ОВГЗ в конце 2020 года частично объяснялись общим состоянием государственных финансов и ростом потребностей в привлечении внутренних займов. Но сохранение высокой доходности ОВГЗ и в 2021 году не может объясняться действием только макрофинансовых факторов.

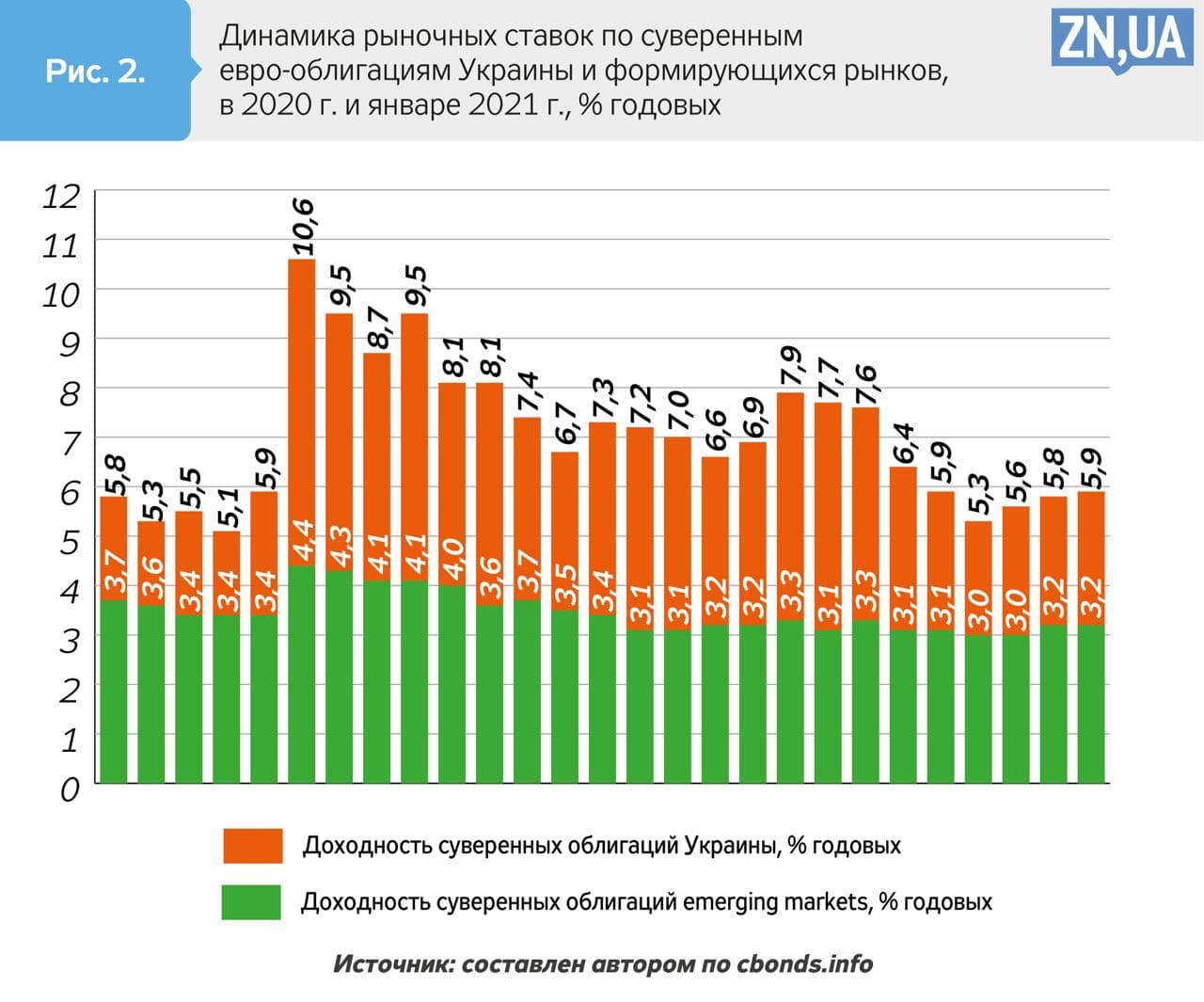

При снижении процентных ставок по долговым обязательствам большинства стран мира и падении доходности украинских еврооблигаций на международных рынках (см. рис. 2) рост доходности ОВГЗ с ноября 2020 года в некоторой степени отображал политическую составляющую — изменение вектора государственной политики по установлению доходности ОВГЗ. Вследствие таких изменений, а также роста объемов эмиссии ОВГЗ абсолютные расходы на обслуживание внутреннего долга в 2020-м остались на уровне предыдущего года (75,7 млрд грн), хотя средний уровень процентных ставок по ОВГЗ и снизился.

В международном контексте текущий уровень процентных ставок по ОВГЗ в Украине выглядит завышенным даже как для страны с низким кредитным рейтингом. Так, в январе 2021 года на первичных аукционах украинские ОВГЗ размещались по следующим номинальным ставкам: 9,2% годовых — 3-месячные облигации, 10,4% — 6-месячные, 11,7% — однолетние облигации.

Чтобы оценить приемлемость текущего уровня процентных ставок на рынке ОВГЗ, были использованы данные ресурса investing.com, позволяющего выделить показатели доходности облигаций стран с рейтингами «В» по классификации Fitch, S&P и «В2»–«В3» — по классификации Moody’s. Полученные данные подтверждают: в январе 2021 года в семи странах с кредитным рейтингом, аналогичным украинскому, номинальная доходность гособлигаций с разными сроками составляла 6,4; 6,9 и 8,5% годовых. При этом аналогичные уровни доходности в Украине достигали 9,2; 10,4 и 11,7% (см. табл. 1). То есть в Украине номинальные процентные ставки по ОВГЗ были выше на 2,8–3,5 п.п.

Для нивелирования инфляционных влияний были также рассчитаны показатели реальной доходности государственных облигаций в Украине и других странах. Установлено, что средняя реальная ставка по государственным облигациям со сроком 3, 6 и 12 месяцев в странах выборки (за исключением Нигерии) составляла 2,4; 3,0 и 3,4% годовых. Такие показатели, опять же, резко контрастируют с уровнем реальных процентных ставок по ОВГЗ в нашей стране, достигающих 4,2; 5,4 и 6,7% (см. табл. 2). То есть в Украине реальные процентные ставки заметно выше (на 1,8–3,3 п.п.) по сравнению со ставками в странах с сопоставимыми кредитными рисками.

В Украине в 2020 году стоимость привлечения государственных займов, номинированных в иностранных валютах, на внутреннем рынке (3,4% по долларовым инструментам и 2,3% по евро) была существенно ниже стоимости займов правительства на международном рынке капиталов: 7,25% в долларах США (кроме декабрьского выпуска под 6,5%) и 4,38% в евро.

Потенциально значительный спрос на валютные ОВГЗ сдерживается установлением их низкой доходности и административными ограничениями, зафиксированными в Меморандуме с МВФ (Таблица 1. «Количественные критерии и индикативные цели»). Таким образом инвесторы во внешние облигации Украины получают искусственные преимущества над внутренними инвесторами в валютные облигации, ведь процентная ставка для первой категории инвесторов выше на 4 п.п. Кроме существенных потерь для бюджета, такая политика ухудшает состояние платежного баланса и негативно влияет на внешнюю устойчивость экономики.

Очевидно, что в условиях дороговизны и нестабильного доступа к внешним займам правительство могло бы временно увеличить объемы эмиссии валютных ОВГЗ, предложив внутренним инвесторам доходность на уровне 4–5% в долларах США. Подобная антикризисная мера позволила бы привлечь валютные сбережения экономических субъектов как кредитный ресурс для правительства и снизить хроническую зависимость государства от внешних заимствований.

Удивляет и тот факт, что в период высоких процентных ставок по ОВГЗ, начавшийся с декабря 2020 года, правительство стало активно размещать долгосрочные ОВГЗ по номинальным ставкам более 12% годовых. Хотя принципы здорового финансового менеджмента говорят о том, что потери государства от высоких ставок надо минимизировать путем размещения в основном краткосрочных ценных бумаг. Такие бумаги могли бы рефинансироваться с меньшими затратами в будущем после окончания фазы высоких ставок. Но указанный принцип, к сожалению, игнорируется в Украине.

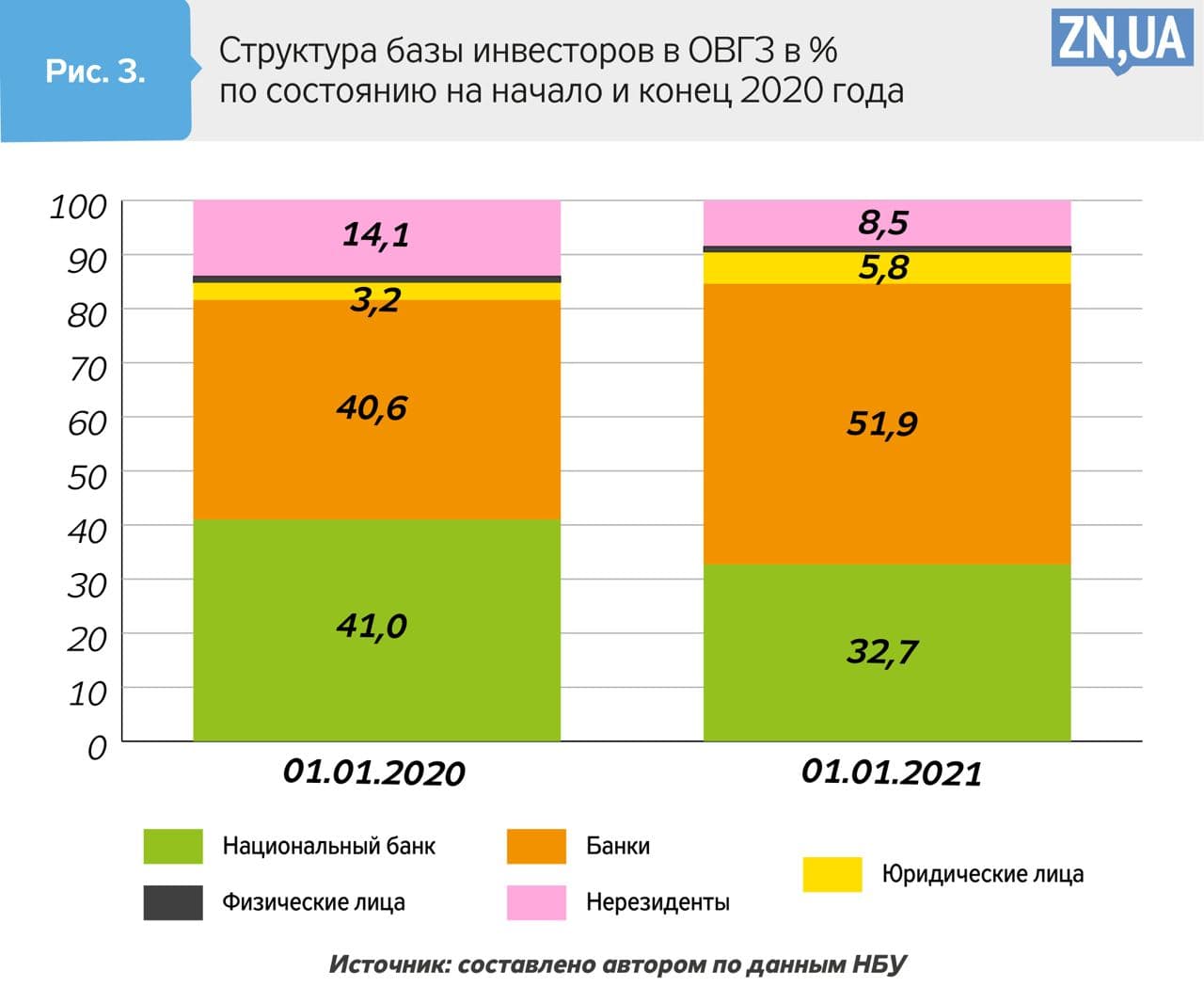

В структуре базы инвесторов в государственные ценные бумаги за 2020 год произошли следующие существенные изменения: доля банков Украины выросла с 40,6 до 51,9%, а юридических лиц — с 3,2 до 5,8%. При этом доля НБУ сократилась с 41 до 32,7%, а иностранных инвесторов — с 14,1 до 8,5% (см. рис. 3).

Сумма задолженности правительства перед иностранными инвесторами за январь—ноябрь 2020-го уменьшилась на 41,1 млрд грн, а в декабре, наоборот, выросла на 9,7 млрд. В январе-феврале 2021 года вложения нерезидентов в ОВГЗ выросли еще на 17 млрд грн. Таким образом, сумма притока иностранного капитала в ОВГЗ за последние три месяца уже приближается к 1 млрд долл. США. Сокращение присутствия нерезидентов в течение 11 месяцев объяснялось как падением процентных ставок по ОВГЗ, так и снижением склонности инвесторов к принятию рисков. А начиная с декабря 2020 года вложения нерезидентов увеличивались не в последнюю очередь благодаря повышению ставок. Перетоки иностранного капитала на рынке ОВГЗ неизбежно влияют на валютно-курсовые колебания и устойчивость бюджета.

За 2020 год вложения физических лиц в ОВГЗ увеличились на 1,4 млрд грн, но составили всего 0,3% ВВП. В измерении международных сравнений подобный уровень участия физических лиц очень низкий. По данным Евростата, в Латвии и Литве приведенный показатель достигал 0,5% ВВП, в Польше — 1%, в Италии — 5,1%, в Ирландии — 6,8%, в Венгрии — 14,5%, в Португалии — 15% ВВП. В Украине такое положение объясняется высокими трансакционными расходами на приобретение ОВГЗ и сомнительными требованиями к инвесторам в части финансового мониторинга.

Банки Украины, наоборот, увеличили собственный портфель вложений в ОВГЗ на 180,1 млрд грн, до 514,4 млрд. Такой прирост обеспечили в основном гривневые ОВГЗ, вложения в которые повысились на 162,7 млрд грн.

Скачки процентных ставок, объемов размещения ОВГЗ и изменение весомости разных категорий инвесторов в значительной степени отображали процессы как в системе государственных финансов, так и в денежно-кредитной сфере Украины. В 2020 году НБУ проводил довольно жесткую монетарную политику и отрицал возможность «количественного смягчения», что стало существенным фактором удержания завышенных процентных ставок на рынке долговых обязательств государства.

И это в то время, когда даже в 2021-м специалисты МВФ рекомендовали продолжать оказывать экономикам поддержку со стороны фискальной и монетарной политик и делать это до тех пор, пока в экономиках не закрепится устойчивый подъем.

Программа выкупа активов Национальным банком (включая ОВГЗ) могла бы стать серьезным рычагом восстановления нормальной кривой доходности на рынке, сдерживания роста стоимости заемных средств и улучшения состояния государственных финансов при ограниченном доступе правительства к рыночному финансированию. Могла стать, но, к сожалению, не стала, в отличие от 20 стран с формирующимися рынками, в которых такие программы успешно реализуются с 2020 года.

С учетом выявленных проблем важными задачами в сфере монетарно-фискальной координации, на мой взгляд, являются возобновление операций НБУ по купле-продаже ОВГЗ на вторичном рынке, устранение нежелательной конкуренции для ОВГЗ со стороны депозитных сертификатов НБУ, преодоление регуляторных препятствий для банков по их вложениям в валютные ОВГЗ, повышение заинтересованности физических лиц инвестировать сбережения в государственные ценные бумаги.

В 2021 году правительство предполагает продолжить активную политику государственных заимствований и привлечь в бюджет 497,3 млрд грн с рынка ОВГЗ. С учетом состояния национальной экономики и сферы здравоохранения, такая политика вполне обоснована. Как утверждает МВФ, хотя долговые проблемы и актуальны для многих стран мира, более неотложная задача на сегодняшний день — избежать преждевременного прекращения фискальной поддержки экономики; такая поддержка должна быть продлена по меньшей мере до конца 2021-го и обеспечить подпитку процесса восстановления экономики и смягчения деструктивных последствий пандемии.

Поэтому в Украине, как и многих странах мира, в 2021 году необходимо продолжать политику стимулирования экономического роста путем предоставления государственной помощи жизнеспособным предприятиям, масштабного финансирования инвестиций, социальной поддержки уязвимых слоев населения. Стимулирующая фискальная политика, бесспорно, нуждается в адекватных источниках финансирования, включая внутренние займы. Но максимальное использование потенциала рынка ОВГЗ невозможно без преодоления очерченных выше проблем и минимизации существующих рисков.

Войти с помощью Google

Войти с помощью Google