Помните старый анекдот о цирке, силаче и налоговом инспекторе, который смог выдавить два стакана сока из уже выжатого лимона? Наша экономика — тот же выжатый лимон, и наша налоговая в течение последних двадцати лет выдавливает из нее по стакану свежего сока ежемесячно. И пока большинство налоговых экспертов искренне считают, что самым большим тормозом развития бизнеса является введение РРО, мы расскажем о том, как латентная фискализация последних лет уничтожает нашу экономику, о «несовместимых с жизнью» налоговых сборах и об «отрицательном внутреннем НДС», который мы, скорей всего получим в ближайшее время.

Хаотичные попытки создать налоговую систему европейского образца без учета особенностей и потребностей национальной экономики, построить сверхсложные и малоэффективные инструменты администрирования налогов, только удорожающие процесс управления и создающие дополнительные проблемы налогоплательщикам, завели страну в очень сложное положение.

Налоговые поступления от НДС как доля ВВП с 2003-го по 2020 год выросли более чем в два раза, а база налога как доля ВВП увеличилась с 75% в 2003-м до свыше 90% — в 2019 году! За этот период валовое накопление основного капитала сократилось на 13%. Это подтверждают данные системы национальных счетов. В частности, на рисунке 1 мы видим кумулятивные темпы прироста конечного потребления и накопления капитала как долей ВВП (с 2004 года до первой половины 2020-го). Особенность этих двух элементов ВВП в том, что это крупнейшие доли единого целого. То есть, если один из них растет, то другой должен уменьшаться. Корректирующим элементом является только сальдо экспорта-импорта. Изменение размеров ВВП в реальном измерении показано штрихпунктирной линией. На приведенном рисунке даже наглядно прослеживается корреляция между темпами экономического роста и изменением структуры (соотношение потребление/капитал) ВВП. Большим темпам экономического роста способствует повышение доли накопленного капитала, а вовсе не потребления в структуре валового продукта, которое продолжает увеличиваться. Это, конечно, не открытие, но важная констатация длительной угрожающей тенденции, усилившейся в текущем году из-за карантинных ограничений и долгосрочной малорациональной налоговой политики государства.

Напомним, что в Украине в нынешнем году, как отмечает НБУ, «основным фактором углубления спада ВВП ожидаемо стало сокращение внутреннего спроса. Оно обусловливалось как прямым влиянием жестких карантинных ограничений на экономическую деятельность, так и косвенным — из-за неопределенности с дальнейшим развитием ситуации с пандемией. Как следствие, изменились потребительское поведение граждан в сторону уменьшения объемов покупки товаров и услуг не первой необходимости и инвестиционное поведение предприятий — в сторону отсрочки бизнес-проектов. В результате потребительские расходы домохозяйств сократились впервые с 2015 года (на 10,4% г/г)»!

К тому же проведенные этой весной социологические исследования показали, что финансовый запас прочности украинцев не такой уж и большой. Среднестатистическая семья в случае потери доходов может продержаться не более трех месяцев на обычном для себя уровне потребления. И это пугает, потому что Государственная служба занятости предполагает, что уровень безработицы в 2020-м составит 9,4% вместо прогнозируемых ранее 8,1%.

С учетом этого возникает несколько логичных вопросов. Первый: как долго может продолжаться рост налоговых поступлений от уплаты НДС в стране, которая характеризуется негативными для экономической динамики изменениями потребительского поведения граждан и незначительным запасом финансовой прочности абсолютного большинства потребителей? Второй, возможно, более важный: насколько такая латентная фискализация вредит перспективам экономики в целом?

Для того чтобы найти ответы, следует более тщательно проанализировать долгосрочные и текущие тренды, чтобы разобраться в том, кто и что обеспечивает поступления от НДС, и какова фискальная эффективность этого налога.

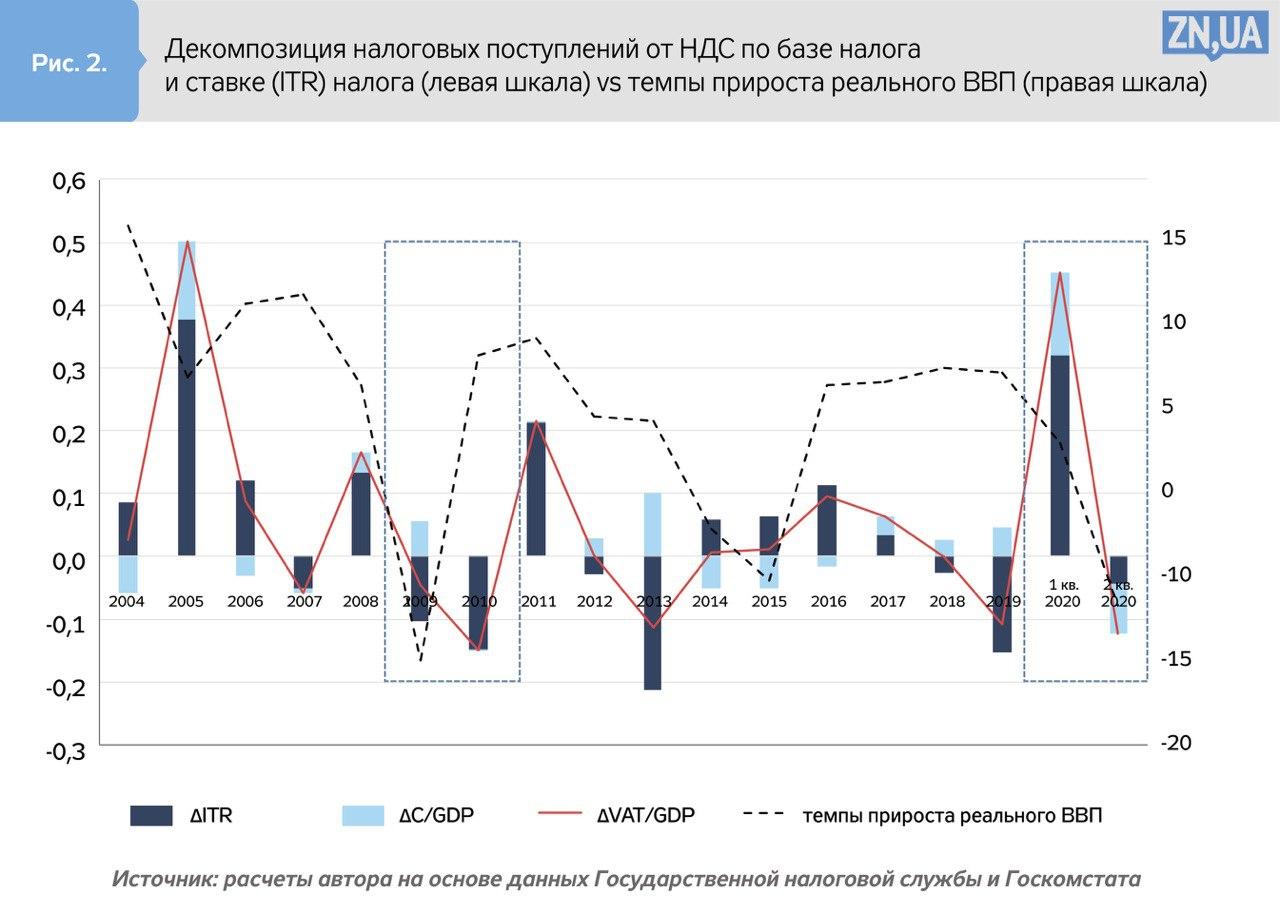

НДС обеспечивает значительную часть поступлений государственного бюджета во многих странах. В отдельных, таких, например, как Чили и Аргентина, собирают более 45% налоговых поступлений своих бюджетов от налогов на потребление. В последние годы в Украине получаются такие же цифры для госбюджета только за счет одного налога — НДС! Соответственно, его фискальную значимость переоценить невозможно. На рисунке 2 представлен график декомпозиции изменения налоговых поступлений от НДС как доли ВВП по изменениям двух основных факторов: средней эффективной ставки налога (обозначено ∆ITR) и базы налога (то же конечное потребление, обозначено ∆С/GDP). Черная сплошная линия — изменение прироста доли НДС в ВВП (обозначено ∆VAT/GDP). В среднем доля НДС в ВВП за последние четыре года составляет около 10% (для любознательных — методология расчета представлена в работе экспертов ОЭСР). Для наглядности сравнений и основы для дальнейших размышлений по правой шкале штрихпунктиром обозначена динамика изменения реального ВВП.

Из проведенного анализа можно сделать несколько, как оказывается, не всем очевидных, выводов.

Во-первых, если посмотреть на факторы, обеспечивающие рост налоговых поступлений от НДС, то около 90% вариаций происходит за счет изменения средней эффективной ставки налога (на рис. 2 носит название ITR и обозначена красным цветом), которая, в свою очередь, характеризует как усилия налоговых органов, так и общий налоговый комплаенс со стороны плательщиков (taxcompliance). Всего 10% прироста происходит за счет расширения базы налога, то есть конечного потребления (на рис. 2 обозначено голубым цветом), что, по моему личному мнению, непропорционально фискальной эффективности НДС в целом.

Во-вторых, по официальным данным Госстата, за первый квартал этого года объемы конечного потребления, составляющие 911,6 млрд грн, превышали объем созданного ВВП, равный 845,8 млрд грн (sic!). Мы с вами потребили больше, чем произвели. Правда, уже во втором квартале ситуация несколько улучшилась, но объемы инвестиций остаются на критически низком уровне. В первом квартале текущего года объемы валового накопления основного капитала были одними из наименьших за последние двадцать лет — всего 12% ВВП. Собственно, из-за этого мы и получили во втором квартале падение ВВП на уровне 11,4%, что является самым высоким темпом падения с 2009 года (см. рис. 1). На фоне скандалов со «скрутками» в конце первого и во втором кварталах начали наводить порядок и в уплате НДС, но уже во втором квартале мы видим как падение показателя ITR, так и сокращение базы НДС. Из экономики через механизм НДС выжали все возможное, и вряд ли с таким подходом она, а с ней и мы с вами, продержится долго.

В-третьих, несмотря на теорию, практика говорит нам о том, что конечное потребление как элемент ВВП и вместе с тем база одного из основных налогов достаточно непостоянно. Оно с определенным лагом, зависящим от обстоятельств места и времени, движется в унисон с общей макроэкономической динамикой. И это действительно характерно не только для Украины, но и для стран ОЭСР, где исследователи отмечают, что фактические показатели налоговых поступлений от уплаты НДС часто бывают даже более волатильными, чем тот же ВВП или конечное потребление. Поэтому падение доходов от уплаты НДС — это только вопрос времени.

В-четвертых, один из парадоксов нашей жизни заключается в том, что время самого эффективного налогового администрирования НДС со стороны государства совпало со временем глубочайшего за последние двенадцать лет экономического кризиса. Следовательно, дальнейший рост налоговых поступлений НДС без необратимых катастрофических последствий для экономики возможен только при условии восстановления экономического роста в целом. Второй локдаун отечественная экономика может не пережить, поэтому очень хочется надеяться, что в этом полугодии мы перейдем от падения к росту.

Подобная ситуация с объемами и скоростью падения ВВП, а с ними — и поступлений от уплаты НДС, наблюдалась в 2009–2010 годах (см. рис. 2). В третьем квартале 2010-го фактически один раз за последние 20 лет НДС с произведенных в Украине товаров был отрицательным и составил 10 млрд грн. То есть объемы возмещения НДС экспортерам, в основном отечественному АПК, были значительно больше собранного с товаров украинского производства НДС. Наиболее вероятно, такой сценарий повторится и в третьем квартале этого года. Агроэкспортеры уже продают урожай, а значит, объемы заявок на бюджетное возмещение будут расти. Поэтому очевидно, что для выполнения бюджета по доходам текущий квартал будет самым напряженным. В дальнейшем остается только надеяться на повторение ситуации с восстановлением экономики, наблюдавшимся в 2009–2010 годах, но это только оптимистический сценарий. Ведь дополнительным фактором ломки нисходящего тренда в тот период была почти 50-процентная девальвация национальной денежной единицы, которая, как известно, оказывает мощный реанимационный эффект для отечественной экономики. С этой точки зрения девальвация нас выручала неоднократно.

В действительности текущая экономическая ситуация качественно отличается от существовавшей 12 лет назад именно отсутствием оздоровительного девальвационного шока и предсказуемой и в дальнейшем неблагоприятной для восстановления национальной экономики мировой конъюнктурой. Ведь в период пандемии не слишком рациональными будут ожидания роста спроса на отечественную продукцию на внешних рынках. Именно поэтому безотлагательно надо искать другие — финансовые, бюджетно-налоговые, долговые и другие — механизмы стимулирования экономического роста. И больше никаких локдаунов. Как долго может функционировать экономическая система, которая почти ничего не инвестирует в свое развитие, а единственным источником финансирования которой остаются налоги, исчерпавшие потенциал для своего дальнейшего роста? Ответ очевидный и печальный: недолго.

Один из вариантов выхода не просто из рецессии, а из патовой экономической ситуации состоит в применении традиционного кейнсианского рецепта: замещение падающего частного потребления автономными расходами государственного сектора. Попытка воссоздать этот рецепт — программа «большого строительства», но из ее расходов в Украине остается слишком мало, чтобы поверить в успех такого шага. Поэтому как минимум не надо останавливаться только на этом.

Войти с помощью Google

Войти с помощью Google