Глобальная экономика погрузилась в состояние глубокой рецессии, наибольшей по масштабам со времен Великой депрессии 1930-х годов. Чтобы уменьшить негативные экономические и социальные эффекты коронакризиса, многие страны мира утвердили фискальные пакеты спасения, целевое назначение которых — усиление национальных систем здравоохранения, компенсация утраченных заработных плат работникам и помощь пострадавшим компаниям.

В международной практике антикризисные фискальные пакеты содержали три основных типа мер:

1) на стороне государственных расходов спасательные меры распространялись на выплату пособий по безработице, оплату больничных, предоставление субсидий предприятиям на оплату труда и целевых трансфертов пострадавшим фирмам и населению, субсидирование фирм в сферах туризма, транспорта, гостиничного хозяйства и прочее;

2) на стороне доходов бюджета применялись отсрочки уплаты корпоративного налога на прибыль, налога на личные доходы, взносов на социальное страхование, предоставлялись другие налоговые льготы, касавшиеся уязвимых фирм, домохозяйств и производства медицинских товаров и услуг;

3) фискальные меры в форме поддержки ликвидности включали предоставление государством займов и гарантий предприятиям, пополнение уставных капиталов государством. Такие меры помогали поддерживать оборотные средства экономических субъектов и способствовали уменьшению количества банкротств.

Первые два типа мер реализовывались через прямое бюджетное финансирование или недополучение доходов бюджета, а меры по поддержке ликвидности — через операции органов государственного управления с активами и обязательствами.

В развитых странах стоимость мер фискальной политики в ответ на коронакризис МВФ оценивает в сумме 19,8% ВВП в 2020 году (см. табл. 1). Причем в структуре фискальных пакетов дополнительные государственные расходы и налоговые меры достигают величины 8,9% ВВП, а меры по поддержке ликвидности — 10,9% ВВП.

Среди крупных экономик наибольшими объемами фискальных пакетов выделялись: Германия — 40,9% ВВП (в том числе меры по поддержке ликвидности — 31,5% ВВП), Италия — 37,5% (34%), Япония — 35,3% (24%), Великобритания — 23% (16,9%), Франция — 18,8% (16,2%), США — 14,8% ВВП (2,6% ВВП).

В странах с формирующимися рынками стоимость фискальных пакетов спасения в 2020 году оценивается в среднем на уровне 5,1% ВВП. Из этой суммы 3,1% ВВП составляют дополнительные государственные расходы и недополученные доходы, а 2% ВВП — меры по поддержке ликвидности. Наибольшими отклонениями от среднего значения характеризуются Бразилия (стоимость пакета — 11,9% ВВП) и Южная Африка (9,5%). На другом конце спектра — Мексика (1,1%) и Россия (2,9% ВВП).

Как видим, фискальные программы по поддержке ликвидности были довольно масштабными в развитых странах (со средним объемом 10,9% ВВП). Но такие программы практиковались и в странах с формирующимися рынками (2% ВВП). Например, в Польше правительство утвердило программу кредитных гарантий и микрозаймов предпринимателям с бюджетом около 3,3% годового ВВП, а Польский фонд развития обязался профинансировать программу поддержки бизнеса стоимостью 4,5% ВВП.

В Украине стоимость фискального пакета спасения оценена нами на уровне 4,9% ВВП, что почти отвечает среднему уровню в странах с формирующимися рынками (5,1%). Но украинский показатель в четыре раза ниже, чем в развитых странах (см. рис. 1). У таких расхождений есть как объективные причины (узкое фискальное пространство, ограниченность источников финансирования дефицита), так и субъективные (неготовность государственных органов оказывать существенную поддержку бизнесу и населению при их традиционно пассивном участии в решении общественных проблем).

В Украине дополнительные государственные расходы и налоговые послабления как составляющие фискального пакета спасения оцениваются на уровне 3,3% ВВП, что почти отвечает среднему показателю в странах с формирующимися рынками. Так, налоговые послабления для бизнеса включали увеличение годового порога доходов для упрощенной системы налогообложения, отмену штрафов за задержку налоговых платежей, временное освобождение от налога на недвижимость и единого социального взноса, отсрочку налоговых проверок и сроков подачи налоговых деклараций. Специальную надбавку врачам и медперсоналу за лечение больных COVID-19 освободили от начисления налога на доходы. Налоговые льготы по НДС и импортным пошлинам получили производство и поставки определенных медицинских товаров.

Фискальные стимулы со стороны расходов бюджета приобретали форму одноразовой денежной помощи пенсионерам с невысокими пенсиями, увеличения ежемесячной пенсии на 500 грн для пенсионеров старше 80 лет, досрочной индексации пенсий всем категориям, повышения заработной платы медицинскому персоналу за лечение больных COVID-19. Предпринимателям, потерявшим доходы вследствие карантина, было предоставлено право оформить помощь на детей. Что касается пособий по безработице, то его минимальный размер увеличили с 650 до 1000 грн и с 1630 до 1800 грн в месяц. Правительство инициировало также пособия по временной безработице для лиц, потерявших работу на период карантина, в размере 2/3 месячного должностного оклада, но не больше минимальной заработной платы.

Фискальные меры по поддержке ликвидности в Украине — 1,6% ВВП — по стоимости немного меньше, чем в среднем в странах с формирующимися рынками (2% ВВП), и многократно меньше, чем в развитых странах. При расчете этой суммы для Украины были учтены предельные уровни предоставления государственных гарантий и рекапитализации банков (зафиксированные в Меморандуме с МВФ), а также бюджетное финансирование кредитной программы «5–7–9».

В мире оборотной стороной активной фискальной защиты населения и бизнеса в период коронакризиса стали стремительный рост бюджетных дефицитов и наращивание государственных долгов. Согласно прогнозу МВФ, дефицит сектора общего государственного управления в мире вырастет до 13,9% ВВП в 2020 году, что на 10% ВВП превышает показатель 2019-го.

В странах с формирующимися рынками двукратное увеличение бюджетного дефицита будет отражать как фискальную экспансию и сокращение объемов производства, так и снижение мировых цен на экспортированные товары и повышение стоимости государственных коммерческих заимствований. В Украине дефицит сектора общего государственного управления, согласно прогнозу МВФ, составит 8,2% ВВП и будет отставать на 5,7 п.п. от среднемирового показателя.

Прогнозируется, что долг сектора общего государственного управления всех стран мира за 2020 год увеличится на 18,7% ВВП и достигнет величины 101,5% ВВП. Среди стран с формирующимися рынками государственный долг в Украине на конец года будет немного превышать средние значения: 65,4% против 63,1% ВВП.

Авторитетные в мире специалисты признают: возможности бедных стран принимать действенные меры для уменьшения человеческих потерь и экономических убытков должны быть существенно усилены на основе механизмов облегчения долгового бремени и увеличения объемов льготного финансирования богатыми странами. А в плоскости внутренней политики развивающихся стран приоритетной задачей для них является использование стабилизационного потенциала фискальной и монетарной политик.

Оценить, насколько фискальная политика Украины выполняет свою стабилизационную функцию, можно на основе показателей, применяемых в практике фискального анализа. В частности, одним из ключевых показателей является циклически скорректированный первичный баланс (англ. CAPB) сектора общего государственного управления. На первом этапе он рассчитывается как общий фискальный баланс за вычетом расходов на обслуживание долга. В дальнейшем показатель первичного фискального баланса очищается от влияния циклических факторов. Полученное положительное сальдо CAPB показывает чистый вклад фискальной политики в рост совокупного спроса в экономике.

В таблице 2 приведены данные по динамике CAPB с 2013-го по 2020 год в Украине и разных группах стран, которые подводят к следующим выводам:

1) фискальная политика Украины носила рестрикционный характер в течение продолжительного периода (в 2015–2019 годах) и только в 2020-м приобрела умеренно стимулирующий характер; в текущем году дискреционная фискальная политика Украины будет генерировать прирост совокупного спроса на 0,8% ВВП;

2) по сравнению с другими странами мира фискальная политика в Украине была чрезмерно жесткой большую часть исследуемого периода.

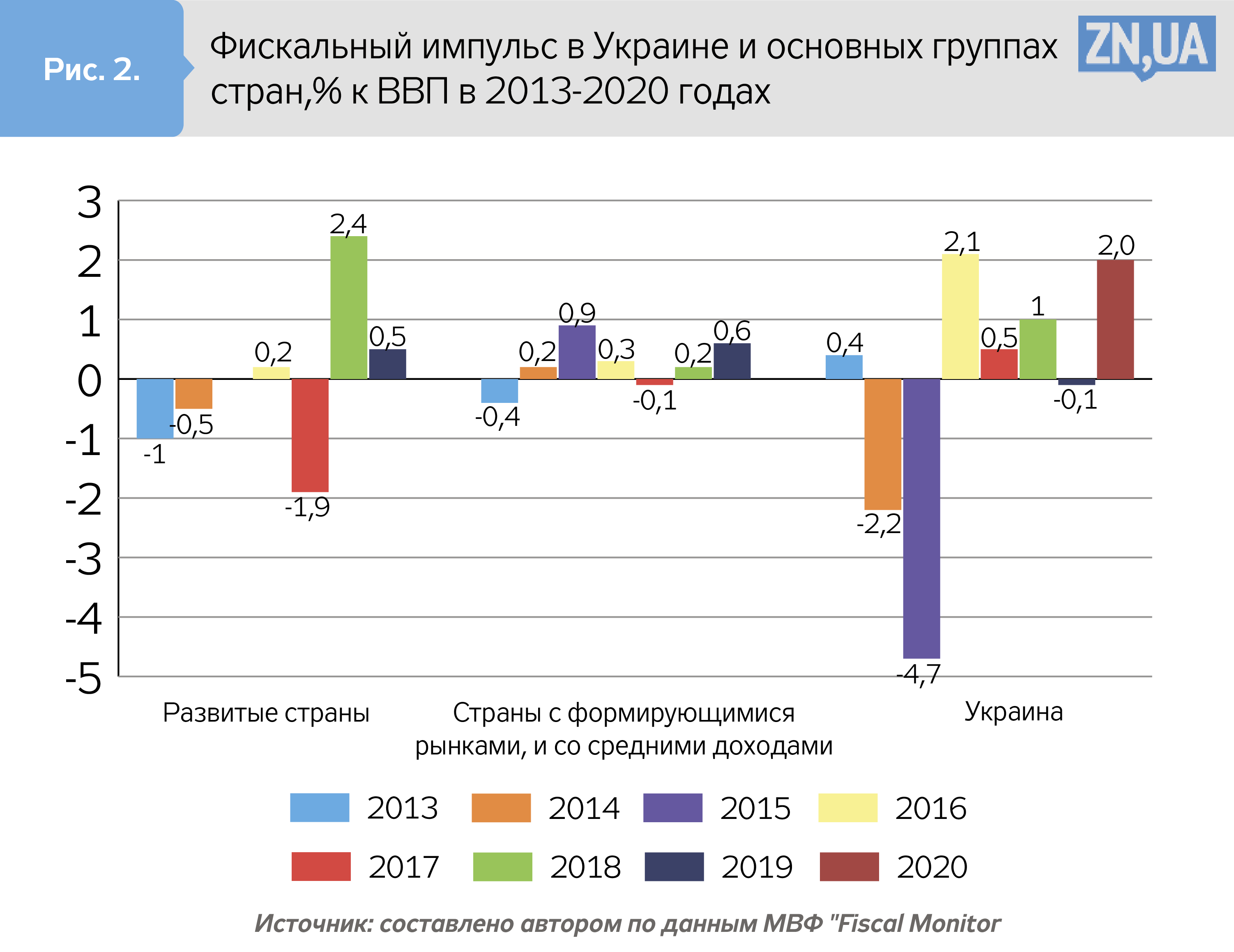

Еще одним полезным показателем в практике фискального анализа является показатель фискального импульса, рассчитываемый как разница с обратным знаком циклически скорректированного первичного баланса текущего и предыдущего периодов. Отрицательная величина фискального импульса имеет место в период фискальной консолидации, а положительная — в период фискальной экспансии. На рисунке 2 приведена динамика показателей фискального импульса в Украине и разных группах стран в 2013–2020 годах.

Представленные данные свидетельствуют: 2014-й и 2015 год были периодом жесткой фискальной консолидации в Украине (фискальные меры обеспечили уменьшение циклически скорректированного баланса на 2,2% и 4,7% ВВП, соответственно). С 2016 года фискальная политика заметно смягчилась: фискальный импульс стал положительным и достиг величины 2,1% ВВП. В 2017–2018 годах фискальный импульс уменьшался, но политика не теряла экспансивного характера. В 2020 году величина фискального импульса снова заметно увеличится — до 2% ВВП, то есть фискальная политика станет экспансивной.

Сочетание показателей фискального импульса с показателями ВВП позволяет установить проциклический или антициклический характер фискальной политики. Так, если фискальный импульс положительный в период экономического бума или же отрицательный в период экономического спада, то фискальная политика является проциклической. С другой стороны, если фискальный импульс положительный в период спада экономики или отрицательный в период роста, тогда фискальная политика носит антициклический характер.

Проведенный нами анализ подтвердил, что на значительном промежутке исследуемого нами периода — с 2014-го по 2018 год — фискальная политика Украины имела проциклическую направленность, то есть усиливала экономический бум и углубляла экономический спад. А в 2019–2020 годах фискальная политика, наконец, стала антициклической, — она поддерживала экономику на стадии спада и тормозила на стадии роста. Это означает, что только два года из восьми (2019-й и 2020-й) фискальная политика выполняла свою стабилизационную функцию и позволяла сглаживать колебания экономического цикла.

В таблице 3 даны объяснения по поводу проциклического или антициклического характера фискальной политики Украины на основе сопоставления показателей фискального импульса и показателей роста реального ВВП.

Очевидно, что в ближайшей перспективе — в 2020–2021 годы — правительству Украины надо в полной мере задействовать стабилизационный потенциал фискальной политики, а акцент фискальной политики сохранять на устранении эксцессов в сфере здравоохранения и предоставлении экстренной поддержки пострадавшим от эпидемии населению и бизнесу.

Международный опыт подтверждает: в период коронакризиса действенными фискальными средствами спасения выступают налоговые льготы уязвимым компаниям и домохозяйствам, субсидирование выплат заработной платы работникам (которые становятся временно безработными), предоставление отпусков и больничных по уходу за детьми. Меры по поддержке ликвидности — кредитные гарантии и льготные займы жизнеспособным предприятиям (особенно малым и средним) — также помогают сохранить рабочие места и ускоряют восстановление экономики.

Проведенное нами исследование антициклических свойств фискальной политики, размера и состава фискальных пакетов спасения в Украине и мире позволяет сделать следующие выводы:

— при возникновении новой вспышки пандемии в четвертом квартале 2020-го или первом квартале 2021 года у Украины еще есть некоторые возможности для увеличения относительного размера фискального пакета спасения с нынешних 4,9% ВВП (которые запланированы до конца 2020-го) до уровня 5,5–6% ВВП;

— учитывая небольшие объемы фискальных мер по поддержке ликвидности (применявшихся до этого времени и предусмотренных принятыми документами), у правительства Украины есть заметные резервы для активизации инструментария государственных гарантий и предоставления льготных кредитов малым и средним предприятиям (прежде всего в секторах, страдающих от карантинных ограничений);

— в составе фискального пакета более весомое место должна занимать компенсация заработных плат работникам предприятий, остановленных на период карантина. Ведь установленное сейчас пособие по частичной безработице с лимитом в виде минимальной заработной платы обычно не компенсирует потерянные доходы и вряд ли может считаться достаточной поддержкой от государства.

В целом принятие каких-либо решений органами государственной власти или местного самоуправления (в том числе по карантинным ограничениям) должно сопровождаться расчетами потенциальных экономических потерь и выплатой более или менее адекватных компенсаций предпринимателям и работникам, несущим потери от таких решений.

Войти с помощью Google

Войти с помощью Google