Индикаторы кредитного рынка оказались патронами в войне между политикой макрофинансовой стабильности и рентоориентированными метастазами олигархизма. Все потому, что политика дезинфляции совпала по времени с радикальными изменениями в системе банковского регулирования. Которые, в свою очередь, вводились в ответ на продолжительное накопление финансовых дисбалансов, глубокие институциональные искажения и откровенные коррупционные практики. В результате сжатие кредитного рынка оказалось на традиционном пересечении идеологических путей к объяснению явлений в экономике. С одной стороны, такое сжатие рассматривается как следствие «чрезмерно жесткой» монетарной политики и банковского регулирования. С другой — как застой на кредитном рынке.

Структура финансирования инвестиций реального сектора в Украине с прошлого года живо обсуждается в контексте критики монетарной политики. Но существует ли у этой структуры другая сторона, и почему она напрямую следует из второго подхода к объяснению стагнации корпоративного кредитования?

Микроэкономические основы структуры финансирования и его значение для банковской системы

Почему следует сосредоточиться на втором подходе? В частности, из-за величины NPL на балансах банков, постоянных нареканий на проблему с защитой прав кредиторов, чрезвычайной асимметрии на кредитном рынке, когда значительное количество потенциальных заемщиков либо еще закредитованы, либо слишком ассоциированы с одиозными бизнес-группами, чтобы быть заемщиками банков, лишенных политического рычага влияния на них.

Для актуальности второго подхода также есть достаточно микроэкономических оснований. Дело в том, что изменение объемов кредитования является циклическим процессом, тогда как кредитная глубина — структурное явление. Но при этом структура финансирования компаний также является структурным явлением, которое незначительно меняется во времени в зависимости от того, на какой фазе находится кредитный цикл. То, почему структура финансирования компаний является заданным структурным параметром, объясняется с помощью относительно разных теоретических подходов.

Один из простейших подходов — pecking order — объясняет, почему компании выстраивают определенную последовательность привлечения тех или иных источников финансирования инвестиций от нераспределенной прибыли до кредитов/облигаций и только затем — акций. Также в рамках этого подхода отмечается, что быстро растущие молодые компании отдают предпочтение внутренним источникам. Это же касается менее прозрачных компаний, которые подвергают заимодателей дополнительным расходам мониторинга и принуждения к выполнению обязательств.

Более сложные подходы объясняют, что структура экономики налагает серьезный отпечаток на характер финансирования компаний. В частности, чем больше в основе структуры экономики концентрированных заемщиков с высокоспециализированными активами (например, металлургия, машиностроение), тем вероятнее, что они будут финансироваться из внутренних источников, поскольку банковская система не сможет принять риски кредитования таких компаний (по соображениям как регуляторных ограничений, так и доминирования в переговорах). А если основу структуры экономики определяют естественные монополии или компании сырьевого экспорта, то вероятнее всего, что они будут более предрасположены сочетать внутренние источники с внешними заимствованиями.

Так что эти микроэкономические предпосылки выбора финансирования компаний — это структурные явления, которые не могут быть радикально изменены смягчением монетарной политики или банковским регулированием. А вот любое превращение индикаторов структуры финансирования компаний в критерий оценки монетарных условий угрожает серьезными проблемами с накоплением финансовых дисбалансов и в итоге появлением системной уязвимости банковской системы.

Украина: макрофинансовая анатомия структуры финансирования инвестиций

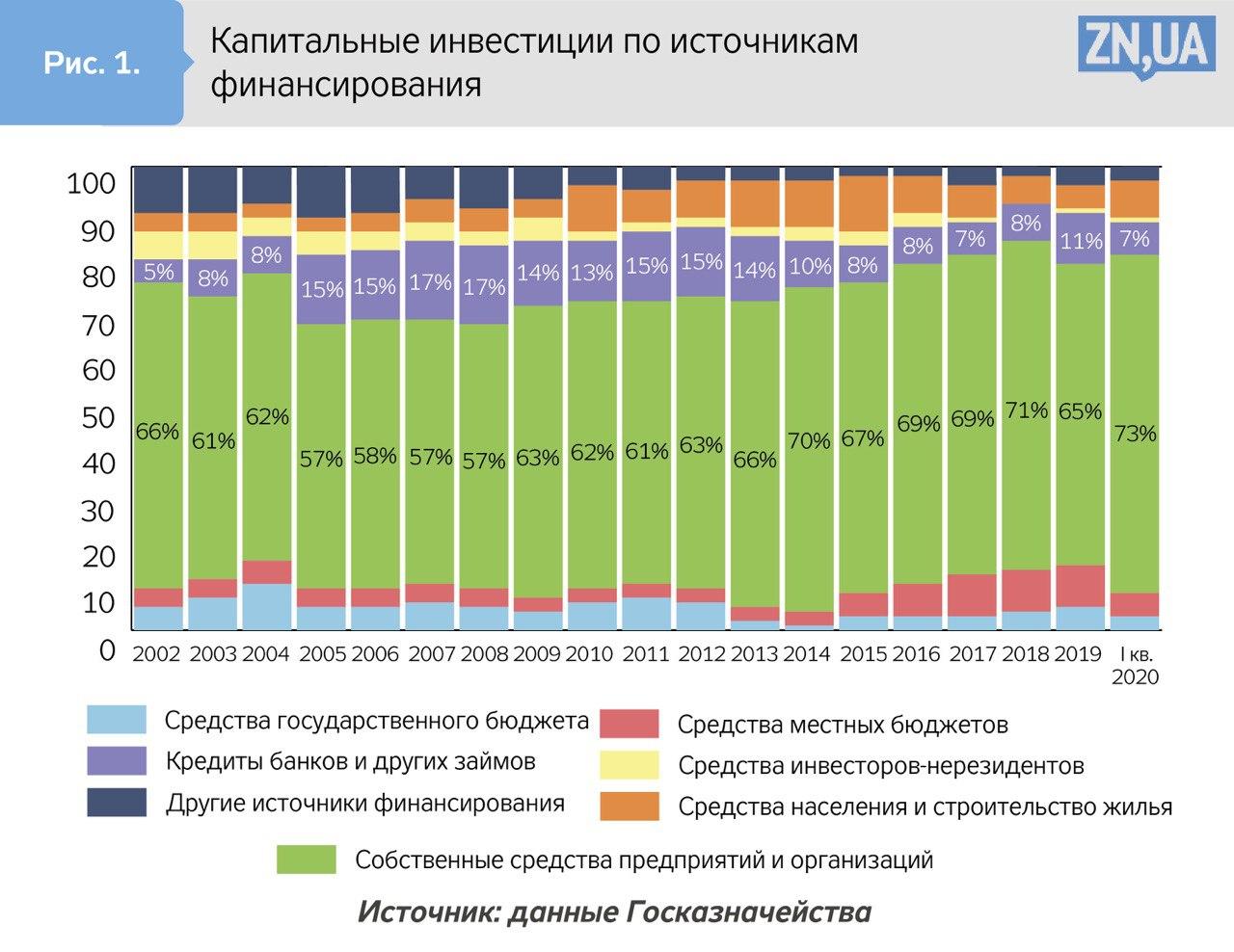

Случай Украины является характерным примером того, что отклонение от относительно устойчивой структуры финансирования инвестиций на микроуровне сопровождалось усилением уязвимости финансовой системы к макроэкономическим шокам. Структура финансирования инвестиций в Украине на продолжительном временном отрезке остается относительно устойчивой (см. рис. 1). И это при том, что за данный период Украина пережила несколько кризисов, несколько монетарных режимов с явно отличными «параметрами жесткости» и несколько разнонаправленных трендов глобальных финансовых условий. Среднее значение доли финансирования инвестиций за счет внутренних источников в течение 2002–2020 годов составляет 64%.

Эту цифру часто подвергают анафеме, пытаясь представить как явное отображение «преступной жесткости» монетарной политики. Но если принять во внимание аналогичный показатель стран ЕС, то он будет на уровне 62% (внешние источники — 35%). Так что разница на самом деле мизерная. И это при том, что европейские компании функционируют в среде значительно более низких процентных ставок, совсем с другим уровнем курсовой уязвимости, а сравневать верховенство права и институты защиты прав кредиторов, наверное, просто излишне.

Таким образом, структура финансирования отечественных компаний на агрегированном уровне на самом деле мало отличается от европейских тенденций. Но есть некоторое предостережение. Из рисунка 1 видно, что период с 2005-го по 2013 год характеризовался снижением доли внутренних источников финансирования от среднего уровня в 64%. И именно в этот период выросло кредитование со стороны банков и других займов. Чем отличаются эти годы? Институциональными искажениями, которые во многом до сих пор не ликвидированы, даже если произошли изменения политического режима.

С 2005 года начинается кредитная экспансия, которая обрывается с началом глобального финансового кризиса (см. рис. 2). А после глобального финансового кризиса обостряется другая проблема: компании еще не завершили цикл снижения кредитной нагрузки, как началась эпоха политически мотивированного и связанного кредитования. Именно на этот период приходится самый низкий уровень выполнения банковской системой норматива, ограничивающего кредитование инсайдеров.

При этом между кризами 2008–2009 и 2014–2015 годов экономика Украины почти не росла, а объемы кредитования увеличивались в среднем темпами около 10%. Такая разница вряд ли объясняется в категориях спроса на кредит. Кредитование инсайдеров превратилось в системную проблему. С одной стороны, оно стало символом хищнической экспансии политических бизнес-групп. С другой — едва ли не единственной возможностью обеспечить финансирование такой экспансии в условиях фрустрации верховенства права и тотального рейдерства. После идентификации владельцев банков и их конечных бенефициаров картина стала иной. Жесткие ограничения на инсайдерское кредитование и введенные требования к банкам по уменьшению объемов связанных кредитов привели к постепенному снижению этого показателя. Но совсем не случайно общее наращивание объемов корпоративного кредитования замедлилось. Емкость кредитного рынка в условиях ограничений оказалась значительно меньшей, чем тогда, когда кредитование опиралось на манипулятивные/мошеннические или политически мотивированные практики.

Чтобы убедиться, посмотрим на уровень долларизации долгосрочных кредитов (см. рис. 3). Доля долларизованных кредитов отклонилась вниз от среднего значения, опять же, в специфический период 2010–2013 годов. Учитывая данные рисунка 1, можно было бы сказать, что это свидетельство снижения курсовых рисков, которые принимает реальный сектор. Но на самом деле это не так. С одной стороны, можно выдвинуть гипотезу, что снижение доли долларизованных долгосрочных кредитов было отображением того, что кредитование инсайдеров происходило, скорее всего, в гривнях. То есть там, где кредитные риски были фактические, банки старались перестраховаться с помощью кредитования в иностранной валюте, а там, где риски были «контролируемые», достаточно было кредитования в национальной валюте. С другой стороны, именно на этот период приходится резкий рост внешнего долгосрочного долга реального сектора. То есть реальный сектор оказался не менее открытым к курсовым рискам, а более. Именно это объясняет, во-первых, почему в течение 2012–2013 годов НБУ упрямо сжигал резервы, а не ослаблял гривню в ответ на катастрофическое ухудшение платежного баланса. Во-вторых, почему падение курса в результате стало бременем не только для реального сектора, но и для банковского. Другими словами, внешние заимствования на фоне непроизводительных инвестиций и экспансия инсайдерских кредитов в итоге так или иначе затянули бы финансовую систему Украины в пропасть кризиса даже без шока военных действий и потери территорий в 2014–2015 годах.

Следует заметить, что внешние корпоративные заимствования могут себе позволить либо естественные монополии, либо олигархические бизнес-группы. В свете этого рентоориентированное поведение элитных групп, которые их контролируют, прямо отображается в структуре финансирования реального сектора. И далеко не всегда формальные изменения одного показателя корпоративного финансирования в ту или иную сторону являются свидетельством положительных тенденций.

***

Итак, как разорвать заколдованный круг макрофинансовой уязвимости?

Во-первых, случай Украины является наглядной иллюстрацией того, как заемная экспансия реального сектора генерирует макрофинансовую уязвимость. Отклонение вниз от среднего значения доли финансирования из внутренних источников оказалось свидетельством будущих проблем, а не возможностей. Впрочем, если до глобального финансового кризиса это было обусловлено общей конъюнктурой глобальных рынков, то в 2010–2013 годы — откровенным олигархическим хищничеством. Неслучайно медленные структурные реформы выливаются в стагнацию корпоративного кредитования. Концентрированные заемщики пребывают в процессе адаптации модели финансирования к новой регуляторной среде и политической конфигурации, которая может такую среду сделать крайне уязвимой.

Во-вторых, без прогресса в сфере верховенства права и радикальных изменений бизнес-климата потенциальные заемщики не станут лучше, да и количество их не будет расти. Другими словами, прирост объемов кредитов к ВВП определяется не тем, сколько возьмут в долг уже существующие компании, а сколько смогут взять в кредит новые и новые бизнесы.

В-третьих, наращивание потенциала к займам со стороны значительного количества представителей реального сектора позволит снизить уязвимость финансовой системы к концентрированным внешним заимствованиям естественных монополий и компаний под олигархическим контролем. Поскольку именно здесь существует значительный риск политически мотивированного кредитования и финансовой экспансии под политические гарантии, монетарная политика может оказаться крайне ограниченной в способности приспосабливать экономику к шокам. А давление на центробанк вполне возможно в зависимости от того, какой профиль рисков имеют концентрированные заемщики, находящиеся под политическим контролем элитных групп. Несвоевременная реакция регулятора будет не только отражением политического бизнеса-цикла. Она будет подыгрывать процессу накопления финансовых дисбалансов.

В-четвертых, от качества институтов корпоративного управления во многом будет зависеть, насколько увеличение доли финансирования за счет внешних источников не превратится в хищническую эксплуатацию ренты.

В-пятых, если структура финансирования в долгосрочной перспективе определяется структурой реального сектора, а в кратко- и среднесрочной — институциональной слабостью и структурными искажениями в финансовой системе, то характер монетарной политики не может сыграть определяющую роль. Намного важнее факторы, от которых зависит, смогут ли компании пользоваться щелями в институциональном периметре финансового регулирования, несмотря на риски деловой конъюнктуры.

Войти с помощью Google

Войти с помощью Google