Что будет делать правительство, весь прошлый год затыкавшее бюджетные дыры за счет займов, если в этом году давать в долг перестанут? На днях Минфин из заявленных 2 миллиардов гривен краткосрочных облигаций смог продать только 1,3 миллиарда. Семилетние облигации вообще не вызвали спроса, - из неограниченного размещения было куплено бумаг всего на 229 миллионов гривен, и это при ставке 9,95%. Незадолго до этого продажа гривневых трехлетних ОВГЗ под 10% вообще провалилась. Спроса нет. Других источников финансирования бюджетного дефицита, кроме девальвации, - тоже.

По состоянию на 24 февраля дефицит госбюджета составлял 42 миллиарда гривен, а план по наполнению госказны был выполнен только на 70%. Этот очень плохой старт бюджетного года продолжает тренд года прошлого, по итогам которого доходная часть госбюджета была выполнена на 95%, что стало худшим показателем за последние пять лет. Да и эти 95% - прямая заслуга НБУ, перечислившего в бюджет больше прибыли, НАК "Нафтогаз Украины", оплатившей досрочно государству налоги и дивиденды, и "евробляхеров", обеспечивших внеплановые доходы по импортному акцизу. Причины бюджетных провалов - в отсутствии планирования и экономической политики.

Начнем с планирования. Во-первых, в бюджет из года в год закладываются поступления от приватизации, которая, кажется, никогда не наступит. Упрямство Фонда госимущества, уверенного в том, что вот в этом году точно стартанем, может конкурировать только с наивностью Минфина, который каждый год в эти басни верит. Да, ожидания этого года пессимистичнее, от приватизации хотят получить не 17 миллиардов гривен, как в 2019-м, а 12 миллиардов. Но к концу года и их будут лихорадочно искать, - запомните этот твит.

Во-вторых, который год государственные бюджеты верстают с учетом обменного курса, не соответствующего реальности, в итоге казна недобирает по всем статьям, привязанным к курсу, - по импортному НДС, таможенным сборам и ренте. А один только импортный НДС - это 40% всех налоговых поступлений. И тут надо бы внимательнее, но... Укрепление гривни, похоже, было одним из основных факторов, стимулирующих спрос на наши ОВГЗ, а не вера в светлое экономическое будущее Украины, как многие думали. Объясним, почему, на пальцах.

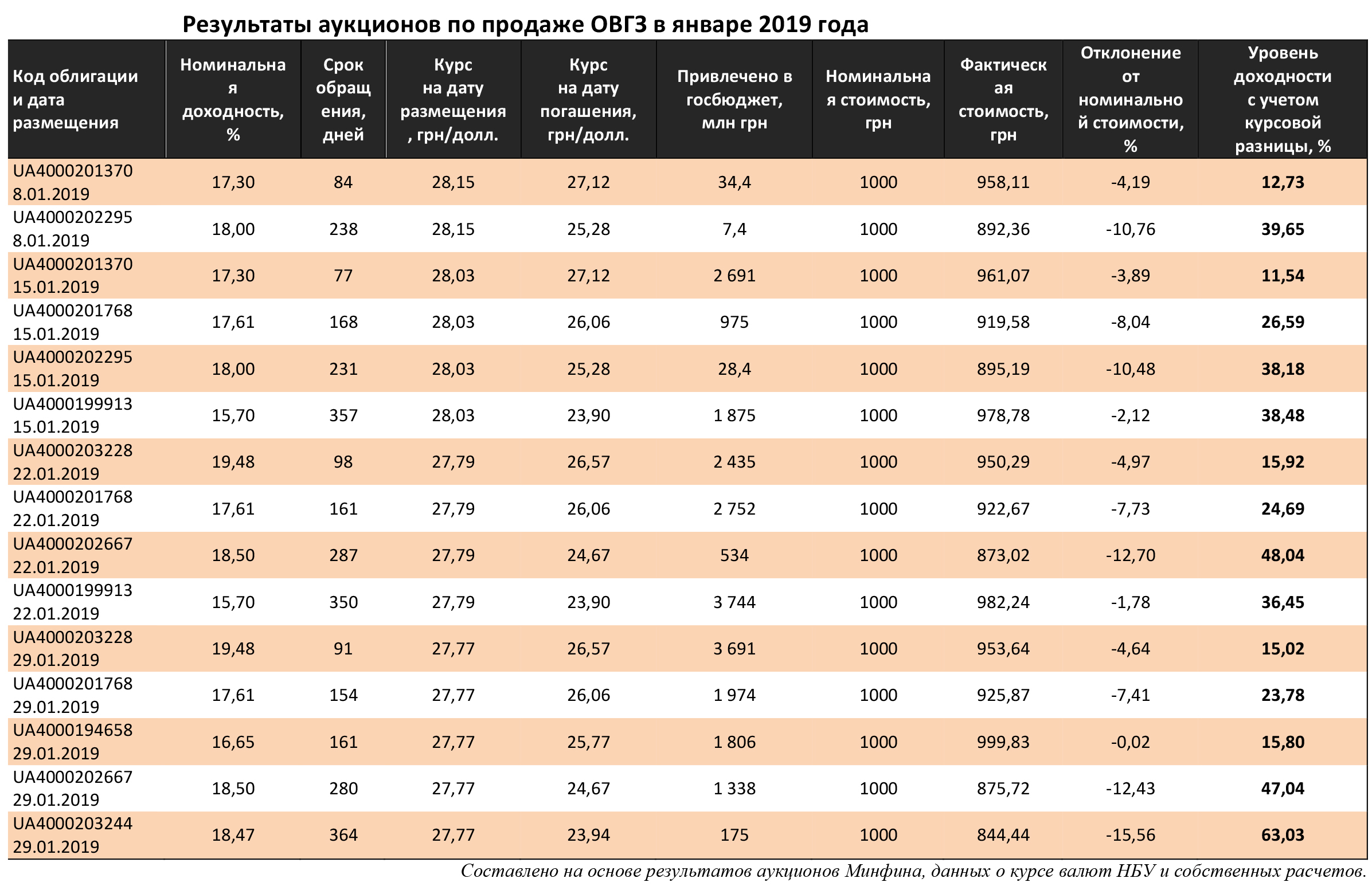

Выгоды инвесторов от работы с ОВГЗ можно рассчитать, исходя из ставки номинального уровня доходности, а также размера купонного платежа. Возьмем для примера январь 2019-го, когда выход на рынок происходил при годовой ставке от 15,7% (для годовых облигаций) до 19,48% (для трехмесячных), и посмотрим данные, приведенные в таблице.

Как видим, для повышения привлекательности облигаций ко многим из них дополнительно применялся дисконт от 2 до 15% к номиналу. То есть, несмотря на изначально высокие ставки, инвестор получал еще и дополнительный доход за счет последующего возврата полной стоимости по номиналу. Согласитесь, такой кешбек выглядит приятным дополнением к основной доходности, которая, в отличие от депозитов граждан, к тому же не облагается налогами. Тут выводов два.

Первый: даже при невероятной доходности, для того чтобы кто-то вложился в наши бумаги, ему еще нужна была дополнительная скидка.

Второй вывод: не всегда понятен размер этой скидки, если взглянуть на объемы средств, привлеченных в госбюджет такой ценой. Это на что ж стране так не хватало 7 миллионов гривен, что она согласилась их привлечь под 18%, да еще и с дисконтом к номиналу в 10%? Нам стало так любопытно, что мы даже запросили информацию у Минфина о покупателях ОВГЗ в январе. Минфин ответил, что знать не знает, видит только первичных дилеров, и вообще, вот вам информация за 2020 год. Спасибо, как говорится, за внимание.

Сравнив за первые два месяца 2019-го балансы банков, которые являются основными покупателями гособлигаций, мы выяснили, что гривневые ОВГЗ к февралю приросли у Ситибанка (1 млрд 675 млн грн), ПУМБа (711 млн), банка "Південний" (438 млн), Мегабанка (404,5 млн), "Универсал банка" (319 млн грн) и у прочих других по чуть-чуть. Банки покупают ОВГЗ не только для себя, но и для того парня. Объемы Ситибанка, например, объясняются тем, что он скупает их для своих корпоративных клиентов. Конечных выгодополучателей мы не знаем. Но точно знаем, что выгоды их - немалые, в том числе благодаря укреплению гривни.

В приведенной таблице можно сравнить, как менялся обменный курс на момент продажи и погашения облигаций, а главное, на сколько из-за этого росла их доходность. В последнем столбце мы видим, как легко 18% годовых превращаются в 39, лишь благодаря тому, что обменный курс укрепился с 28 до 25 грн/долл. То есть, помимо дисконта, покупателя привлекали ревальвацией, которая, если верить прошлогодним прогнозам НБУ и Минэкономрозвития, была невозможна.

Объективных экономических предпосылок для укрепления гривни не было: промышленное производство снижалось, прямые иностранные инвестиции - на минимуме, сотрудничество с МВФ заморожено, торговый баланс принципиально не менялся, а впереди были выборы с традиционной политической неопределенностью. На что рассчитывали инвесторы? Ну не на индекс же Биг-Мака? Вероятно, на то, что в Украине использование инсайдерской информации с целью получения прибыли не ограничивается законом.

НБУ, конечно, повторяет мантру, что курс у нас свободный и плавающий, но это не так. И любой, внимательно наблюдающий за действиями регулятора на валютном рынке, понимает, что Нацбанк влияет на курс и устанавливает его на том уровне, который нужен. И главный вопрос: кому нужен? Страна никаких выгод от ревальвации не получила. Зато их точно получили те, кто купил облигации при курсе 28 грн/долл., а погашал при 24 грн/долл. И, может быть, именно ради повышения доходности вполне конкретных лиц НБУ так нехотя опускал учетную ставку в прошлом году? Могли это быть люди Петра Алексеевича, да и он сам, пытаясь выжать из страны последнее? Вполне. Могли ли эти облигации покупаться в интересах действующих членов правления самого НБУ или чиновников Минфина? Запросто. Все анонимно и секретно, как ответили нам в самом Минфине. Никто никогда не узнает, за чей именно банкет мы так дорого заплатили.

В итоге вместо инвестиций мы получили банальный приход спекулятивного капитала, для которого норма доходности (как сумма процентного дохода и дисконта), помноженная на гарантированное ожидание укрепления курса, с лихвой перекрывает риски от возможной последующей девальвации. И весь этот спекулятивный капитал был брошен не на развитие, не на капитальные инвестиции, не на кредитование бизнеса, а на покрытие бюджетных расходов. Окрепла ли экономика?

Рост капитальных инвестиций замедлился до 15,5%; индекс промышленной продукции к четвертому кварталу 2019-го снизился во всех отраслях, кроме химической, и уверенно снижается девять месяцев подряд; количество штатных сотрудников с октября прошлого года сократилось на 80 тысяч; темп роста ВВП в четвертом квартале замедлился до 1,5%.

Из альтернативной реальности НБУ, премьер-министр, министр финансов и министр экономики нам сообщают, что так хорошо, как сейчас, не было никогда.

И это вторая наша проблема - отсутствие экономической политики. Слабое во всех отношениях правительство занято чем угодно, но не экономическим ростом. Оно не просто ничего не делает, оно даже не понимает, что что-то делать давно пора. Даже презентации об их "достижениях" - не их заслуга.

Поддержать промышленность министр экономики, например, предлагает выделением 15 миллиардов гривен некоторым компаниям на конкурсной основе и с 2021 года. Очень оперативно и эффективно.

Банкиры так круто снижают ставки для бизнеса, что средняя по годовому кредиту в 500 тысяч гривен составит 20,5%. И такая доходность, в отличие от квартиры, действительно по плечу только наркобарону.

На поддержку АПК направят 4 миллиарда гривен, как и в прошлом году. Только зима была аномально теплой, а весна не обязательно будет дождливой, и урожай этого года, по прогнозам, будет меньше предыдущего на 10–13%. А после открытия рынка земли в варианте, рассматриваемом парламентом, в агросфере начнется такой беспредел, что вообще будет не до урожайности.

А главное, госбюджет этого года учитывает обменный курс в 27 грн/долл., а нынешний составляет 24,4 грн/долл. НБУ может сколько угодно отрицать негативное влияние укрепления гривни на экономику, но отрицать негативные последствия непосредственно для госбюджета невозможно. Особенно с учетом предполагаемого сокращения экспортной выручки. Инвестор, даже если спекулянт, точно не дурак и понимает, что в 2020-м гарантировать ревальвацию не сможет даже "крепкий инсайд", если экспорт пойдет на спад.

Что будет делать Минфин с растущей дырой в госбюджете, когда спрос на ОВГЗ продолжит снижаться? В прошлом году при стабильно хорошем спросе на ОВГЗ расходы государства по незащищенным статьям (то есть по всем, кроме зарплат, соцвыплат и пенсий) останавливались несколько раз. Что будет в этом, когда желающих покупать наши облигации даже при доходности в 9,5–10% все меньше? Есть ли в Минфине внятный план на этот случай? Ну, кроме принуждения госбанков к покупке облигаций.

А есть ли план на случай мирового кризиса, в который скатится находящаяся в рецессии глобальная экономика из-за возможной пандемии коронавируса, подорвав наш экспорт?

Весь прошлый год спекулятивный заработок на сверхдоходных гособлигациях преподносился как приток инвестиций. В итоге страна эти "инвестиции" просто проела, заплатив немалые проценты. В этом году даже этого не будет, а мы так и не научились ни зарабатывать, ни жить по средствам.

Войти с помощью Google

Войти с помощью Google