Масштабное применение фискальных стимулов в период пандемии и экономического кризиса вполне ожидаемо ухудшало долговые показатели Украины. В таких условиях важное значение приобретают комплексный анализ и оценка долговых рисков, а также наличие антикризисных предохранителей в системе национальных государственных финансов.

По состоянию на конец 2020 года сумма государственного и гарантированного государством долга в Украине достигла 2 551,9 млрд грн, или 90,3 млрд долл. США. За год указанная сумма, выраженная в гривнях, увеличилась на 553,6 млрд, а в долларах — на 5,9 млрд. В 2020 году основными компонентами нетто-прироста государственного долга стали: облигации внутреннего государственного займа (+171,4 млрд грн); займы международных финансовых организаций (+3,3 млрд долл.); облигации внешнего займа (+1,1 млрд долл). Динамика общей суммы государственного и гарантированного государством долга и ее основных составляющих начиная с 2013 года отображена на рис. 1.

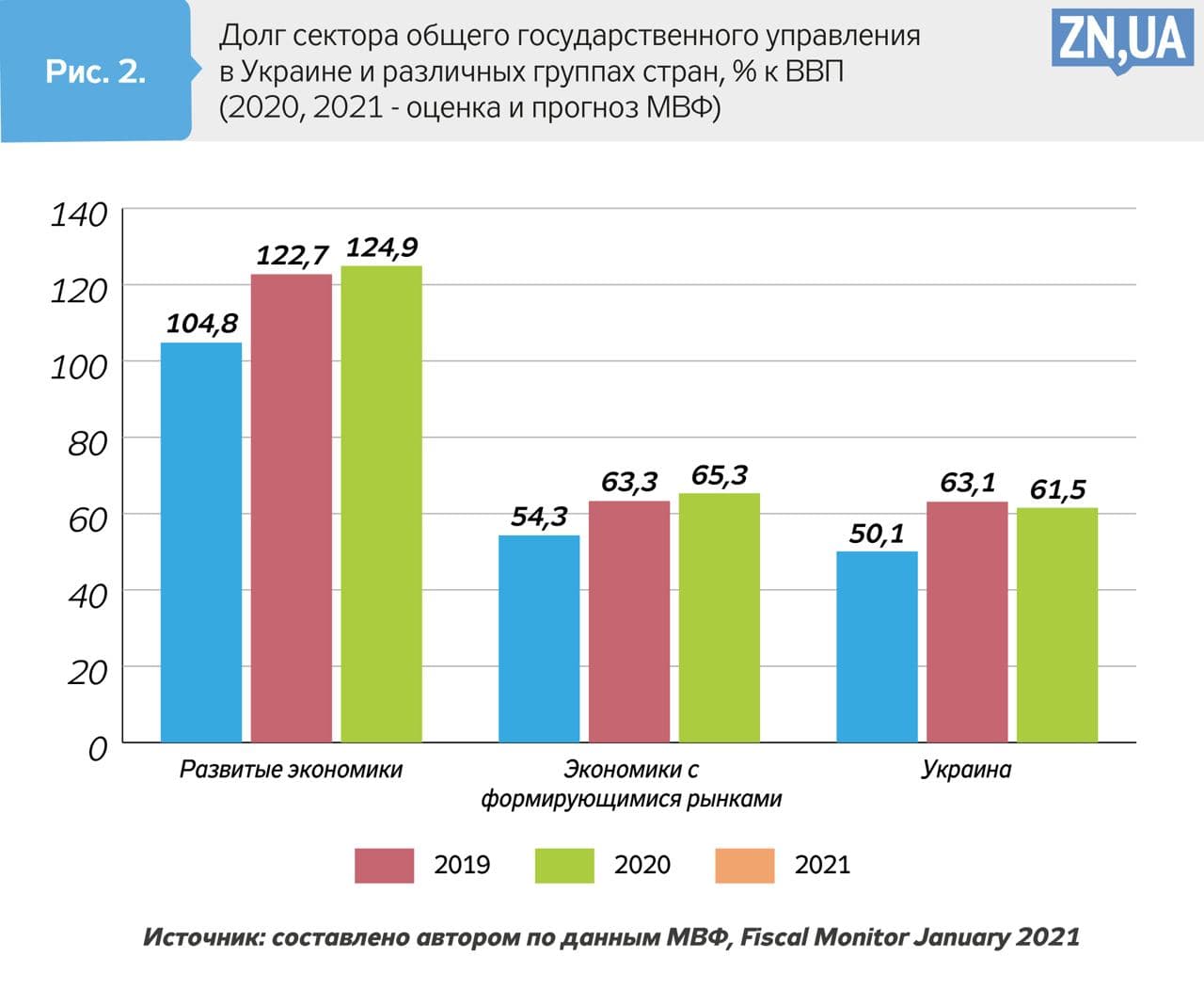

Фискальная защита работников и компаний от экономического коллапса, а также заметное снижение уровня производства привели к усилению бремени государственных долгов по всему миру. По оценкам МВФ, государственный долг в мире за 2020 год увеличился ориентировочно на 14,1% ВВП и составил 97,6% ВВП. При этом величина долга в развитых странах достигла отметки 122,7% ВВП в конце 2020-го, а в странах с формирующимися рынками — 63,3% ВВП (см. рис. 2). В Украине долг сектора общего государственного управления (63,1% ВВП) почти точно соответствовал среднему уровню в странах с формирующимися рынками и существенно отставал от показателя развитых стран.

Увеличение бюджетного дефицита и повышение уровня государственного долга в Украине хотя и происходили в унисон с процессами в других странах мира, неизбежно повышали уязвимость государственных финансов к влиянию шоковых факторов. Известно, что значительные объемы долгов усиливают зависимость ситуации с бюджетом от состояния финансовых и товарных рынков, а также актуализируют риски кризисного сценария. А существующие деформации в пользу внешних займов усиливают валютные риски долга и в перспективе — волатильность обменного курса гривни. При значительном размере государственного долга высоки и риски его рефинансирования: именно поэтому в Украине ежегодно возникает проблема поиска источников привлечения займов в бюджет. Валовые потребности правительства Украины в финансировании в 2020 году оценивались на уровне 14,9% ВВП и почти соответствовали критическому уровню в 15% ВВП.

В контексте оценки существующих угроз и долговых рисков достаточно информативны индикаторы долговой нагрузки Украины. Как свидетельствуют данные рис. 3, в 2017–2019 годах относительные показатели государственного долга в Украине постепенно улучшались, но в 2020-м они снова ухудшились, сигнализируя о повышении долговых рисков. Так, величина государственного и гарантированного государством долга относительно ВВП уменьшилась с пикового уровня 81% ВВП в конце 2016 года до 49,8% ВВП — в конце 2019-го, а в течение 2020 года она снова выросла до 62,7% ВВП.

.jpg)

Такие изменения в 2016–2019 годах были обусловлены существенным укреплением реального обменного курса гривни и незначительным ростом реального ВВП при медленном увеличении абсолютной суммы долга. В 2020 году ситуация принципиально изменилась: правительство перешло к стадии активного накопления долгов, траектория курса гривни стала девальвационной, а динамика реального ВВП — нисходящей. Факторами подобных изменений стали стимулирующая фискальная политика 2020 года и экономическо-эпидемиологический кризис.

При текущем уровне государственного долга относительно ВВП (62,7%) Украина уже превысила традиционный предельный показатель для стран с формирующимися рынками — 60% ВВП. И хотя во многих развитых странах и странах с формирующимися рынками текущие объемы долгов также превысили эту отметку, это не отрицает факта ухудшения долговой состоятельности государства.

Относительно доходов бюджета государственный и гарантированный государством долг по состоянию на конец 2020 года составлял 237,2%, увеличившись на 37 п.п. по сравнению с концом 2019-го. Таким образом, был нарушен предельно допустимый уровень государственного долга относительно доходов бюджета (200%).

Валовой внешний долг Украины составлял 202,6% экспорта и незначительно превышал его предельно допустимый показатель на уровне 200%. Вместе с тем имела место негативная динамика этого показателя по сравнению с 2019 годом (прирост на 10,6 п.п.).

Таким образом, представленные показатели уровня государственного долга — его размера относительно ВВП и доходов бюджета, отношения внешнего долга к экспорту и отношения краткосрочного долга к международным резервам — свидетельствуют о рискованности текущей ситуации с платежеспособностью государства и международной ликвидностью Украины.

Однако указанная ситуация находится под влиянием не только долговых процессов, но и слабо прогнозируемых обязательств по ВВП-варрантам, выпущенным в ходе реструктуризации внешнего долга Украины в 2015 году. Официальная статистика не учитывает обязательства по ВВП-варрантам в составе государственного долга Украины, но связанные с ними выплаты могут достигать 1% ВВП в течение 2022–2025 годов, в дополнение к стандартным долговым выплатам. В 2026–2040 годах обслуживание ВВП-варрантов может поглощать еще большие суммы бюджетных средств. Для частичного решения этой проблемы Министерство финансов в июне 2020-го разместило внешние облигации на сумму 0,33 млрд долл., которые были использованы для досрочного выкупа 10% ВВП-варрантов. Но около 90% этих деривативов все еще находятся в обращении и, по сути, являются бомбой длительного действия для государственных финансов Украины.

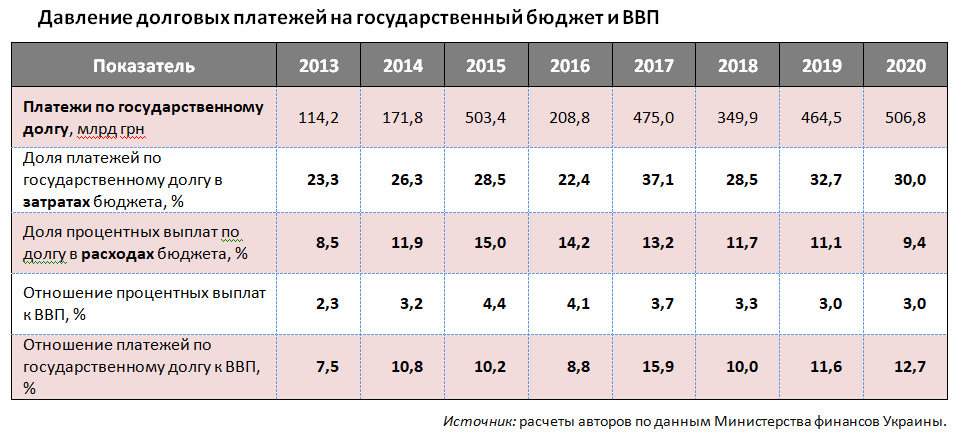

Расходы на обслуживание государственного долга в 2020 году составили 121,1 млрд грн, или 3% ВВП, а общий объем выплат по погашению и обслуживанию долга — 506,8 млрд грн, или 12,7% ВВП (см. табл.). Высокое бремя обслуживания государственного долга в Украине является одной из причин критического состояния сферы здравоохранения в стране, постоянного недофинансирования сфер образования и социального обеспечения и чрезвычайно низкого уровня государственных капитальных вложений.

Средняя ставка обслуживания государственного долга в 2020 году достигла 6,1%, тогда как в 2019-м она составляла 5,4%. При этом в Украине доля процентных выплат по долгу сектора общего государственного управления в ВВП является одной из наибольших в мире, превышая 3% ВВП. А в странах с формирующимися рынками средний уровень таких выплат составляет 1,9% ВВП.

Сравнение ставок размещения внутренних государственных облигаций в Украине и ведущих странах мира также приводит к неутешительным выводам. В то время как в развитых странах мира реальные процентные ставки по государственным обязательствам в основном были отрицательными (а в Германии находились в диапазоне от -1,2 до -1,1% годовых), в Украине положительные реальные ставки были аномально высокими. Реальные ставки по ОВГЗ разных сроков в Украине в начале 2021 года колебались в диапазоне 4,3–7,5% годовых. Причинами такой ситуации, на наш взгляд, является жесткая монетарная политика НБУ, узость базы инвесторов в ОВГЗ и отсутствие политической воли к удешевлению стоимости государственных заимствований.

В экстремальных обстоятельствах 2020 года Украина нарушила зафиксированное в статье 14 Бюджетного кодекса ограничение на дефицит государственного бюджета на уровне 3% ВВП. Не были соблюдены и ограничения статьи 18 Бюджетного кодекса о непревышении долгом отметки в 60% ВВП. Аналогичная практика в условиях экономического и эпидемиологического кризиса стала широко распространенной в мире. С началом пандемии COVID-19 правительства многих стран прибегали к изменению зафиксированных в законодательстве фискальных правил (долгосрочных ограничений фискальной политики) или же к временному отходу от действия фискальных правил.

Нельзя сказать, что такие изменения носили неожиданный или экстраординарный характер. Экономической теорией достигнут консенсус по поводу того, что фискальные правила должны быть достаточно гибкими, чтобы позволять поглощать неожиданные экономические и другие шоки. И если пересмотр фискальных правил является необходимым (неизбежным), то признается, что он должен гарантировать следующее: новые фискальные правила будут соответствовать перспективным целям устойчивости долговой ситуации, финансовой стабильности и пр.

В этом контексте экономисты МВФ отмечают, что с учетом серьезности эпидемиологического шока в глобальном масштабе многие страны мира прибегают к оговоркам об освобождении от обязательств по фискальным правилам (escape clause) для того, чтобы обойти эти правила или приостановить их действие.

В частности, ЕС по предложению Европейской комиссии в 2020 году ввел в действие общую оговорку об освобождении от обязательств ради приостановки действия требования о фискальных корректировках, которые должны были проводить государства-члены в контексте достижения среднесрочных бюджетных целей. Кроме того, более половины европейских стран предусмотрели и ввели в действие свои национальные оговорки об освобождении от обязательств по фискальным правилам.

Соглашаясь с таким подходом, экономисты МВФ все же отмечают, что четко определенные оговорки об освобождении от обязательств по фискальным правилам обязательно должны включать: а) ограниченный и четко определенный набор событий, при котором оговорка вступает в силу; б) официальный орган, приводящий его в действие; в) срок и процедуру возврата к применению правила; г) эффективный механизм контроля; д) надлежащую коммуникационную стратегию.

Следовательно, по результатам проведенного нами анализа одним из последствий эпидемиологического и экономического шока в Украине стало нарушение нескольких критериев долговой устойчивости. Наряду с этим с начала пандемии долговые риски повышались под действием следующих факторов:

- волатильность глобального финансового рынка при повышении нагрузки государственных долгов;

- повышение рисков условных обязательств правительств и вероятности перекладывания таких обязательств на государственный бюджет.

С учетом таких рисков, а также прогнозируемого в 2021 году восстановления национальной экономики (что уменьшит потребность в фискальных стимулах) считаем целесообразным при разработке проекта бюджета на 2022 год предусмотреть существенное уменьшение дефицита бюджета относительно показателей 2020–2021 годов, а также возобновить действие фискальных правил Украины (отображенных в статьях 14 и 18 Бюджетного кодекса) начиная с 2023 года.

Войти с помощью Google

Войти с помощью Google