стабильности")

Чрезмерно жесткая процентная политика НБУ привела к превращению украинских государственных облигаций в один из наиболее привлекательных в мире инструментов вложения спекулятивного капитала. Даже последнее снижение ключевой ставки до 17% годовых принципиально не изменило ситуацию.

В итоге Украина оказалась в долговой ловушке, когда для погашения и обслуживания текущих обязательств правительство было вынуждено прибегать к новым заимствованиям на крайне невыгодных условиях. Средневзвешенная доходность гривневых ОВГЗ на первичном рынке в первом полугодии 2019-го составила 18,5% по сравнению с 16,7% в прошлом году.

Объем размещения ОВГЗ в национальной валюте за январь-июнь 2019 г. составил 121 млрд грн, что почти в четыре раза превышает соответствующий показатель прошлого года (33,5 млрд). Портфель нерезидентов за полгода вырос в десять раз: с 6,3 млрд грн до 64,4 млрд (по состоянию на 11 июля 2019 г.). Указанные процессы, способствуя укреплению курса гривни на коротком временном отрезке, создают значительные девальвационные риски в будущем, которые по силе воздействия могут значительно превысить полученный ревальвационный эффект.

Весной 2016 г. правление НБУ опубликовало дорожную карту по переходу к режиму инфляционного таргетирования. Для борьбы с инфляцией регулятор избрал наиболее простую тактику: угнетение спроса с помощью высоких процентных ставок на фоне полного игнорирования необходимости поддержки экономического роста. Сущность режима инфляционного таргетирования заключается в публичном объявлении количественных целей по инфляции и обязательстве центрального банка достигать этих целей в течение среднесрочного периода. Была предусмотрена следующая траектория целей по инфляции: 2017 г. - 8% +/- 2 п.п., 2018 г. - 6% +/- 2 п.п., 2019 г. и в дальнейшем - 5% +/- 1 п.п.

Фактический уровень потребительской инфляции в 2017 г. составил 13,7%, в 2018-м - 9,8, а на 2019 г. прогноз самого НБУ предполагает рост цен на 6,3% (прогноз правительства - 7,4%). То есть Нацбанк проваливает выполнение инфляционных целей третий год подряд, а это уже и является той среднесрочной перспективой, которой НБУ прикрывается, когда речь идет о недостижении таргета в отдельно взятом году.

Учитывая отсутствие успехов в достижении количественных целей, НБУ настойчиво пропагандирует тезис о том, что инфляция в 2018 г. замедлилась до самого низкого за последние пять лет уровня. Как будто рекордная инфляция 2015 г. (43,3%) была карой небесной, и Национальный банк не имел к ней никакого отношения.

Следует напомнить, что ключевым фактором роста цен в 2014–2015 гг. была девальвация гривни (см. рис. 1 на 6-й стр.), ответственность за которую в значительной степени лежит на самом НБУ, вспомним лишь скандальные заявления госпожи Гонтаревой о том, что Нацбанк не отвечает за обменный курс или промедление с повышением ставок рефинансирования в период развертывания острой фазы кризиса на рубеже 2014/2015 гг., создавшего благоприятные условия для спекуляций на валютном рынке.

Национальный банк пытается убедить общество в том, что снижение темпов инфляции в 2018 г. было следствием жесткой монетарной политики. Это могло бы быть правдой, если бы инфляция была спровоцирована исключительно чрезмерным спросом, но это не так.

Рост заработных плат, после глубокого спада в 2014–2015 гг., в течение трех последующих лет носил восстановительный характер: реальная заработная плата (с учетом инфляции) только в 2018-м достигла уровня 2013 г. В долларовом эквиваленте докризисный уровень все еще не достигнут. То есть основное инфляционное давление формируют факторы со стороны расходов. Спектр этих факторов довольно широк и разнопланов: девальвация гривни, повышение тарифов на энергоносители для населения и бизнеса, рост цен на топливо, увеличение акцизов, значительные расходы на обслуживание кредитов, коррупционная рента, высокий уровень монополизации и т.д.

Замедление темпов инфляции в 2018 г. произошло также вследствие влияния факторов со стороны расходов: снижение мировых цен на продовольствие, значительный урожай фруктов (прежде всего яблок), а также падение цен на нефть. Иными словами, НБУ записывает себе в актив то, что произошло по независящим от него причинам.

Как ни досадно, Национальный банк находится в параллельной реальности, в которой ВВП в 2018 г. достиг и даже превысил свой потенциальный уровень. То есть, по его логике, имел место перегрев экономики, при котором инфляцию вызывает чрезмерный совокупный спрос, и этот спрос следует ограничивать путем повышения процентных ставок. Однако оценки НБУ не имеют ничего общего с реальным положением дел в экономике.

Реализация монетарной политики

В Стратегии монетарной политики указано, что "для достижения целей по инфляции Национальный банк в качестве основного монетарного инструмента будет использовать ключевую (учетную) ставку", которая "будет дополняться коридором процентных ставок по кредитным и депозитным операциям овернайт с целью управления краткосрочными процентными ставками межбанковского кредитного рынка". Предусмотрены также другие инструменты управления ликвидностью банковской системы: операции репо, валютные свопы, обязательные резервы и даже долгосрочное рефинансирование.

На первый взгляд, все хорошо. Набор инструментов - традиционный и вполне соответствует практике большинства центральных банков мира. Но характер применения Национальным банком "основного монетарного инструмента" (учетной ставки) делает всю операционную структуру монетарной политики нежизнеспособной.

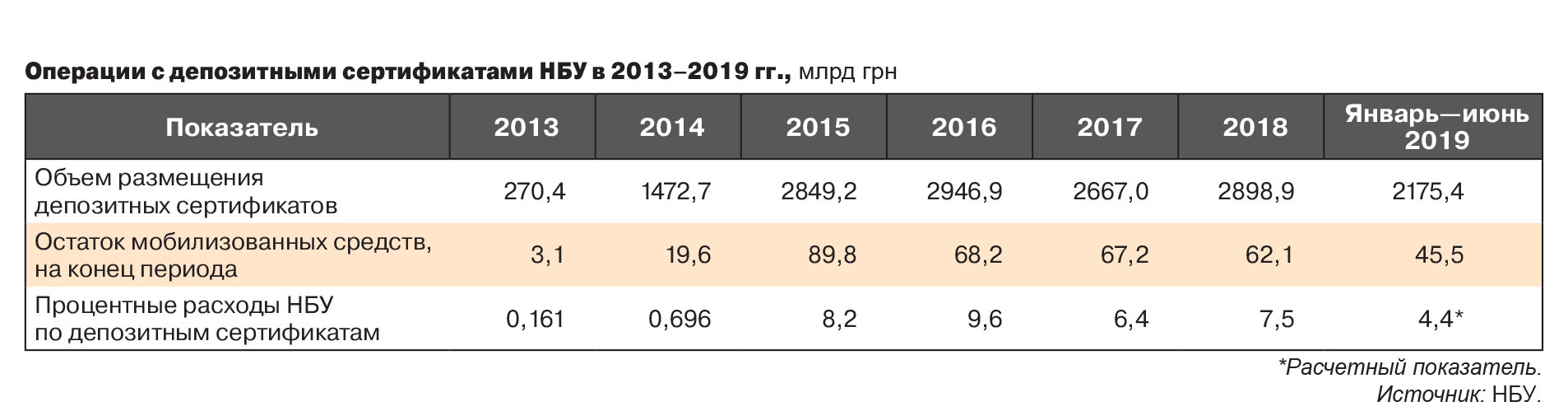

В 2015 г., в разгар валютного кризиса, НБУ (с опозданием) повысил учетную ставку до 30%, а ставки по операциям с депозитными сертификатами - до 20–27%. По логике вещей, после преодоления паники на валютном рынке ставки по мобилизационным операциям должны быть снижены до адекватного уровня, так, как это происходило в 2009 г. (см. рис. 2). Однако этого не сделали, и ставки по депозитным сертификатам, несмотря на некоторое снижение, долго оставались чрезвычайно высокими.

Банковская система начала существовать в принципиально новой реальности, полностью оторванной от потребностей экономики. Приоритетным направлением деятельности для банков начиная с 2015 г. стало вложение средств в депозитные сертификаты НБУ, а чуть позже к нему добавилось вложение в ОВГЗ.

В апреле 2016 г. учетную ставку (по которой до этого предоставлялось рефинансирование через тендер) приравняли к ставке по депозитным сертификатам НБУ, что мгновенно увеличило жесткость и без того жесткой монетарной политики. С одной стороны, это закономерно усилило связь между учетной ставкой и ставками межбанка (чем так гордится НБУ), но с другой - окончательно убило мотивацию банков к кредитованию экономики. В такой конфигурации процентная политика НБУ существовала на протяжении почти трех лет.

В начале 2019 г. к учетной ставке была привязана не только ставка по двухнедельным депозитным сертификатам, но одновременно и ставка по кредитам рефинансирования на 14 дней (что привело к ее снижению на 2 п.п.). Это несколько удешевило ресурсы на межбанковском кредитном рынке, но не смягчило жесткость монетарных условий в целом, так как жесткость определяется прежде всего высоким уровнем ставок по депозитным сертификатам. Банки объективно не могут предоставлять кредиты в экономику по более низким ставкам, нежели они зарабатывают на депозитах в НБУ.

Сейчас учетная ставка составляет 17,5%, что почти вдвое превышает текущий уровень инфляции (9% в годовом измерении) и втрое - прогнозный уровень инфляции на годичную перспективу. При этом НБУ не приводит убедительных обоснований необходимости поддержания такого высокого уровня учетной ставки (для сравнения, на рубеже кризисных 2014/2015 гг. она составляла 14%) и целесообразности проведения по ней мобилизационных операций.

Результатом такой политики НБУ стало абсолютное доминирование мобилизационных операций в управлении ликвидностью банковской системы. Годовые объемы размещения депозитных сертификатов сопоставимы с размером номинального ВВП и имеют тенденцию к росту (по итогам 2019 г., вероятно, впервые превысят 3 трлн грн). Среднедневные остатки мобилизованных средств в январе-июне 2019 г. составляли 54 млрд грн.

Процентные расходы НБУ по операциям с депозитными сертификатами в первом полугодии 2019-го, согласно расчетам, составили 4,4 млрд грн, а в целом с начала 2015 г. - более 36 млрд грн (см. табл.).

Это означает, что две трети средств, которые банки пока держат в депозитных сертификатах, получены ими как доходы от таких операций.

Национальный банк справедливо акцентирует внимание на том, что средства с корсчетов банков в НБУ не могут быть использованы для кредитования экономики. Но это лишь половина правды. Избыточная ликвидность с корсчетов могла бы быть, по меньшей мере, превращена в наличность. В таком случае средства пошли бы в реальную экономику, а не использовались для зарабатывания миллиардов "на воздухе", которые фактически являются недополученными доходами бюджета.

Однако реализация этого сценария требует полноценного возобновления кредитования. В таком случае экономика росла бы, и клиенты банков формировали бы спрос на эту наличность. Затем она оказывалась бы на депозитах и все-таки способствовала кредитованию. Но все это возможно лишь при условии существенного смягчения процентной политики НБУ.

* * *

Высокий уровень учетной ставки и жесткие требования к оценке банками кредитного риска по активным операциям уничтожают мотивацию банков к кредитованию производства. Как следствие, остатки по гривневым кредитам в корпоративный сектор за первое полугодие 2019-го сократились на 4,2%, в годичном измерении - на 2,3%.

Уровень покрытия ВВП банковскими кредитами за 2014–2018 гг. снизился с 57 до 29%. Если учесть долю неработающих кредитов (51,3%), то окажется, что реальное отношение кредитов к ВВП не превышает 14%, а это в разы меньше необходимого уровня. Как ни печально, но по итогам 2019 г. будет потеряно еще несколько процентных пунктов.

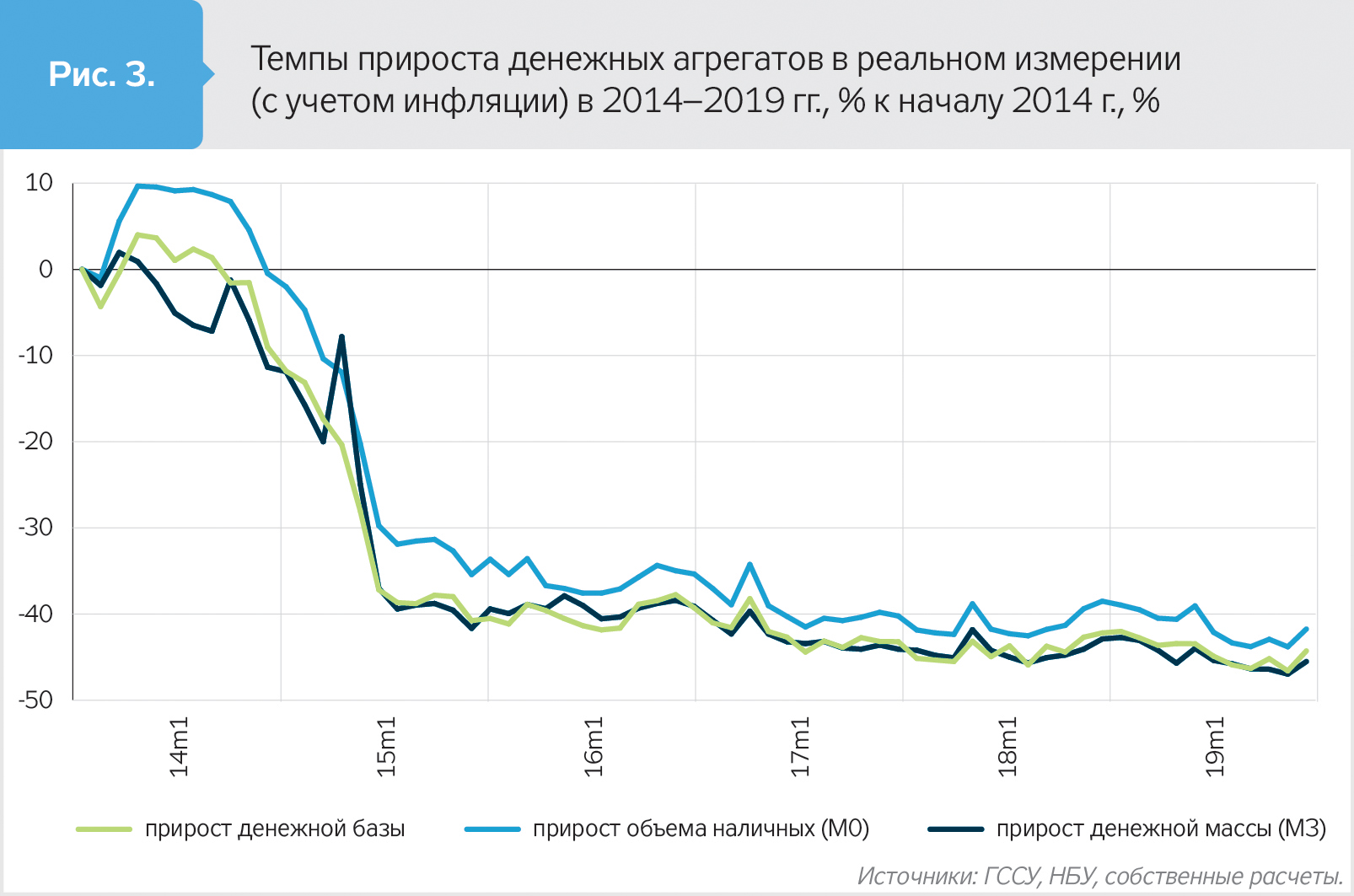

Реальное количество денег в экономике за последние пять лет уменьшилось почти вдвое, то есть каждая дополнительная гривня "съедается" ростом цен. С начала 2014 г. реальный объем денежной базы сократился на 44%, денежной массы - на 46, наличных - на 42% (см. рис. 3).

Уровень монетизации экономики (отношение денежной массы к ВВП) снизился с 55% в 2013 г. до 35% в 2018 г. А как известно, деньги - кровь экономики, нет крови - нет жизни.

Национальный банк признает, что жесткие монетарные условия - одна из причин замедления темпов роста украинской экономики с 3,3% в 2018 г. до 2,5% в 2019 г. (по прогнозу НБУ). При этом забывает добавить, что и база сравнения могла бы быть значительно выше, если бы не ужесточение монетарной политики в предыдущие годы.

Справедливости ради следует отметить, что высокая учетная ставка НБУ вполне комфортна для банков, поскольку дает возможность получать рекордные прибыли на фоне минимальных объемов кредитования реального сектора экономики. За пять месяцев 2019 г. банки получили прибыль 23,4 млрд грн, что на 83% превышает соответствующее значение 2018 г. и является самым высоким показателем за всю историю банковской системы Украины. Однако интересы общества и банков (не говоря уже о других торговцах ОВГЗ) не всегда совпадают.

Восстановление нормального функционирования экономики требует смягчения процентной политики НБУ, прежде всего за счет разрыва привязки учетной ставки к ставке по депозитным сертификатам и существенного снижения последней.

На первый взгляд может показаться, что Национальный банк наконец решил прислушаться к потребностям экономики, ведь 25 апреля учетная ставка была снижена с 18 до 17,5%, более того, было заявлено о начале целого цикла ее снижения.

Но цикл снижения оказался довольно коротким, поскольку уже 6 июня правление НБУ решило оставить учетную ставку без изменений. Что неудивительно, учитывая большое количество рисков, в том числе связанных с безопасностью и политикой, неопределенность с дальнейшим сотрудничеством с МВФ, а также вероятность девальвации гривни из-за оттока спекулятивного капитала с рынка ОВГЗ и т.п.

А в контексте действующего монетарного режима важен не только номинальный уровень ставки, но и направление ее изменения. Исходя из логики инфляционного таргетирования, довольно сложно обосновать снижение учетной ставки в ситуации, когда прогнозируемая инфляция и инфляционные ожидания превышают цель. А ситуация пока именно такая.

НБУ собственноручно загнал себя в ловушку, когда, с одной стороны, хочется пойти навстречу вызовам времени, а с другой - не предать логику, которой придерживался на протяжении нескольких лет. Однако выход из этой ситуации есть: нужно лишь признать, что уровень учетной ставки необоснованно высок, а потом с легким сердцем снизить ее.

Кроме того, Национальному банку необходимо честно ответить себе и обществу на два принципиальных вопроса. Насколько возможно на данном этапе развития украинской экономики управление инфляционными процессами с помощью процентной ставки? И если ответ будет утвердительным (в чем есть большие сомнения), то стоят ли гипотетические преимущества от снижения инфляции до условных 5% тех реальных потерь, которые несет украинская экономика от экспериментов НБУ?

Войти с помощью Google

Войти с помощью Google