В общественно-политических дискуссиях последнего времени недостаточно внимания уделяется таким проблемам, как реализация правительством проциклической и сверхжесткой бюджетной политики, нарастание бюджетно-долговых диспропорций и отсутствие взвешенной политики управления государственным долгом.

А между тем именно эти промахи в работе правительства привели к углублению экономического спада, резкому снижению жизненного уровня населения, усилению долговой удавки экономики.

За последние два года абсолютная сумма государственного и гарантированного государством долга увеличилась с 584,8 млрд грн до 1571,8 млрд (на начало 2016 г.). При этом относительная величина долга за этот же период выросла с 39,9 до 79,4% ВВП. Для сравнения: средний уровень долга общего правительства для стран с низким и средним уровнем доходов на начало 2015 г. составлял 39,4% ВВП. Среди внутренних факторов повышения долговой нагрузки можно упомянуть более чем трехкратную девальвацию гривни, спад экономики и вынужденное увеличение военных расходов. С другой стороны, не следует недооценивать и роль глобальных факторов: замедление экономического роста в Китае и снижение мировых цен на сырье, начало цикла повышения процентных ставок ФРС США и сокращение притока иностранного капитала в страны с формирующимися рынками. В последнее время во многих бедных странах уменьшились экспортные поступления и доходы бюджетов, девальвировали национальные валюты и обострились проблемы, связанные с обслуживанием внешних долгов.

Как известно, высокий размер госдолга опасен, учитывая следующие факторы:

- вследствие повышения степени экономической неуверенности и уменьшения частных инвестиций замедляются темпы экономического роста;

- повышается уязвимость экономики к влиянию внешних шоков - шоков процентных ставок, цен на экспортируемые товары, уровня спроса в странах-партнерах;

- возникает потребность в генерировании излишка текущего счета платежного баланса или профицита бюджета для погашения долгов, что может сокращать инвестиционный и потребительский спрос;

- правительство теряет возможности для осуществления антициклической фискальной политики в кризисных условиях;

- вследствие высокого риска рефинансирования долга правительство периодически лишается доступа к заемному финансированию, что генерирует кризисные импульсы для экономики.

Весомой проблемой финансовой политики Украины является то, что суммы прироста госдолга (выраженного как в национальной валюте, так и в иностранной) в несколько раз превышают суммы бюджетного дефицита. Так, за 2015 г. гривневая величина государственного и гарантированного государством долга увеличилась на 470,9 млрд грн, а долларовая - на 4,6 млрд долл. Вместе с тем дефицит сводного бюджета в 2015 г. составлял только

30,9 млрд грн (1,6% ВВП), а дефицит государственного бюджета - 45,2 млрд (2,3% ВВП).

При сумме годового дефицита в 30,9 млрд грн нетто-финансирование дефицита сводного бюджета по долговым операциям составило 114,8 млрд. Гигантские суммы заимствованных средств были использованы не на покрытие бюджетного дефицита, а на приобретение правительством финансовых активов - 75 млрд грн, на прирост остатков бюджетных средств и их размещение на депозитах.

Основной причиной разницы между объемами бюджетного дефицита и суммами прироста госдолга является проведение правительством специальных эмиссий ОВГЗ для решения финансовых проблем НАК "Нафтогаз Украины" и Фонда гарантирования вкладов физических лиц. Так, в 2015 г. было эмитировано ОВГЗ для рекапитализации "Нафтогаза" на сумму 29,7 млрд грн и поддержки ФГВФЛ - на 41,5 млрд. То есть только по указанным каналами внутренний долг Украины увеличился на 71,2 млрд грн.

Наряду с этим правительством привлекались значительные объемы внешних займов для поддержки платежного баланса и пополнения валютных резервов. По данным платежного баланса, в 2015 г. чистые внешние заимствования центрального банка и сектора госуправления составили 10,1 млрд долл. Но вследствие того, что политика внешних заимствований не координировалась с бюджетной политикой, значительные суммы госсредств оседали на бюджетных счетах и размещались на депозитах. В условиях проведения хаотичной заемной политики, которая никоим образом не корреспондирует с оценкой правительственных нужд в займах для покрытия бюджетного дефицита, государство несет существенные непродуктивные потери. Сумму таких потерь можно оценить как произведение средней ставки внутренних займов и среднегодового остатка бюджетных средств на счетах и депозитах правительства, скорректированное на средний срок нахождения средств на счетах.

Украинская практика нерационального управления правительственными денежными потоками резко контрастирует с практикой стран ЕС. В большинстве из них решение об объемах выпуска государственных ценных бумаг принимаются в контексте общей системы управления денежными потоками правительства и минимизации непродуктивных остатков бюджетных средств. В министерствах финансов/казначействах стран ЕС интегрируются информационные системы и процедуры обработки операций в сферах управления госдолгом и денежными потоками бюджета. Сочетание этих функций позволяет рационально использовать трудовые ресурсы и технические средства, а также избегать непродуктивных потерь государственных средств.

Структура госдолга Украины характеризуется аномально низкой долей обязательств в национальной валюте. На конец 2015 г. доля обязательств в гривне составляла 29,8% общей суммы государственного и гарантированного государством долга. Наибольший удельный вес приходится на долларовые обязательства (44,4%), существенна также доля специальных прав заимствования (19,1%). Высокая доля валютных обязательств в структуре долга определяет высокую чувствительность относительного показателя госдолга к динамике обменного курса. Это также является одной из причин тесной взаимосвязи между валютными и долговыми кризисами в Украине. В историческом контексте все значительные и слабо управляемые девальвации гривни давали толчок к дефолтам и реструктуризациям государственного и/или частного долга.

Одной из зон уязвимости долговой позиции Украины являются значительные потребности в рефинансировании накопленных долгов и высокие соответствующие риски. Потеряв возможности для рефинансирования долга из частных источников и оказавшись перед необходимостью изымать все больший объем бюджетных доходов на обслуживание долгов, правительство было вынуждено начать реструктуризацию внешнего долга.

Проведенная в 2015 г. реструктуризация помогла разгрузить бюджеты 2015–2018 гг. и стабилизировать платежный баланс страны. Согласно условиям соглашения правительство будет выплачивать 80% номинальной суммы долга в течение 2019–2027 гг., платя кредиторам 7,75% годовой доходности. Но долговая нагрузка в долгосрочной перспективе фактически усилилась: вместо списанных 3,6 млрд долл. правительство будет выплачивать кредиторам 15 или 40% номинального прироста ВВП на протяжении 20 лет, если темпы роста реального ВВП превысят 3 и 4% соответственно. Указанные обязательства были оформлены так называемыми инструментами компенсации стоимости, которые в международной практике называются ВВП-варранты. Их стоимость не учитывается в составе госдолга Украины, а поэтому на самом деле его отчетные показатели являются заниженными.

Согласно условиям сделки с кредиторами, погашение ВВП-варрантов начиная с 2021 г. с высокой вероятностью приведет к необходимости выплатить сумму, которая в несколько раз превысит списанные 3,6 млрд долл. Значительный разрыв между списанной суммой долга и суммарными выплатами по ВВП-варрантам сохранится и при их сравнении с будущей стоимостью списанного долга. В мире ВВП-варранты получили распространение после долгового кризиса развивающихся стран в 1980-х годах. В большинстве случаев они выпускались как долговые ценные бумаги, подтверждающие обязательство суверена погасить заимствованные средства с уплатой переменной ставки доходности. Такая ставка гарантировала зависимость объема долговых выплат от способности суверена обслуживать долг и уменьшала изменчивость соотношения обслуживания долга к бюджетным доходам. В практической плоскости проблемы, связанные с функционированием ВВП-варрантов, возникали почти во всех странах и были вызваны несовершенством конструкции выпущенных в обращение ценных бумаг и слабостью национальных статистических служб.

Наблюдаются некоторые признаки сходства украинских ВВП-варрантов с аргентинскими. Правительство Аргентины в ходе реструктуризации внешнего долга эмитировало ВВП-варранты, подлежавшие погашению на протяжении 30 лет в периоды, когда темпы роста реального ВВП превышали 3%. Но существенным отличием аргентинских варрантов от украинских является процент абсолютного прироста ВВП, который подлежит изъятию из бюджета в пользу кредиторов. В Аргентине это 5%, а в Украине - 15 и 40%!

Таким образом, правительство Яценюка отметилось тем, что использовало по собственному усмотрению не только средства и имущественные активы, имеющиеся в его распоряжении, но и главный актив нации в 2021–2040 гг. - создаваемый валовой внутренний продукт.

При формировании системы мер, направленных на стабилизацию финансовой ситуации в стране и снижение долговой нагрузки, следует исходить из того, что традиционный инструментарий фискального корректирования (увеличения доходов государства или сокращения расходов) уже был задействован в значительных масштабах в 2014–2016 гг.

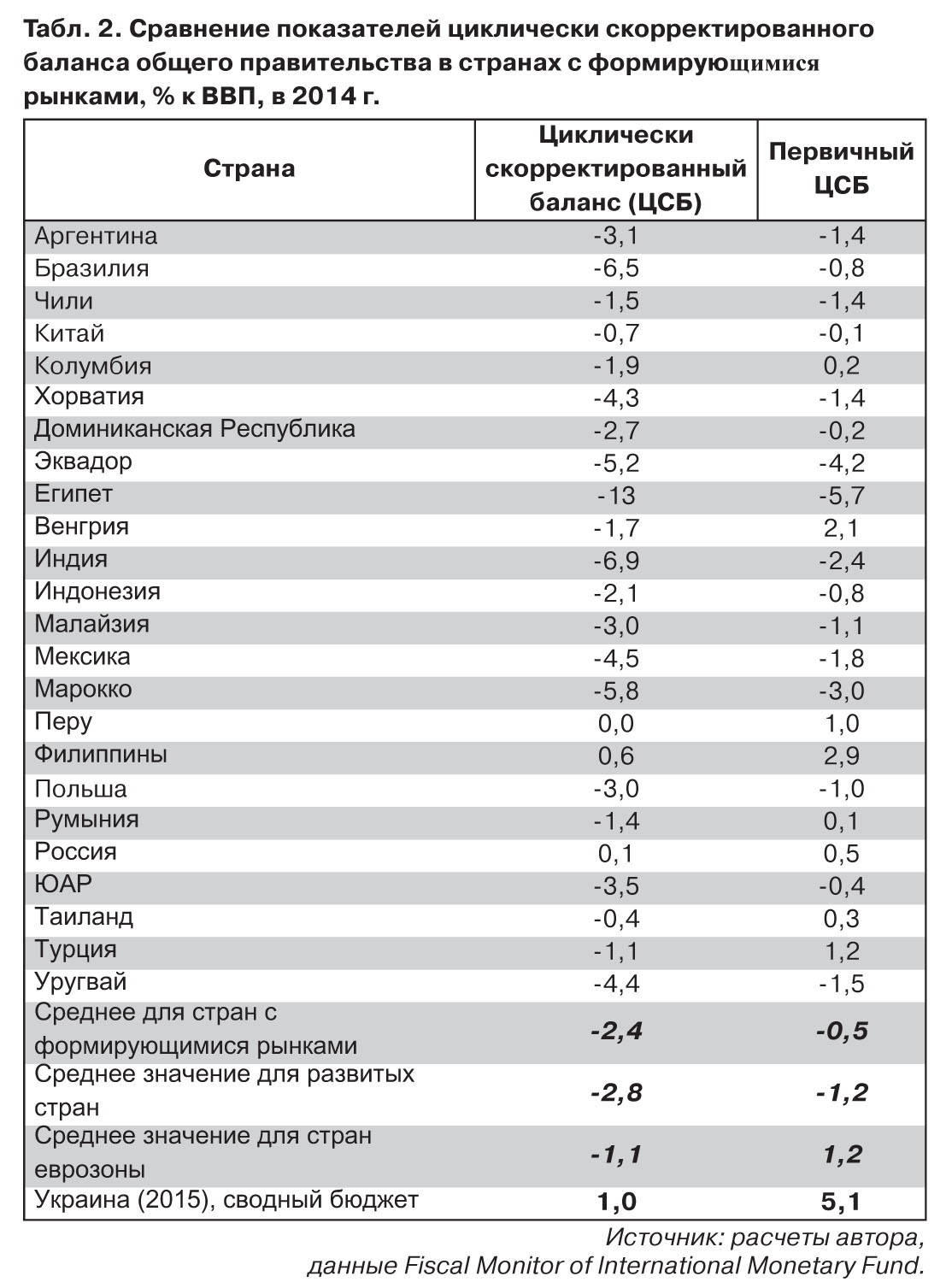

В практике фискального анализа широко применяемым показателем фискального корректирования является изменение циклически скорректированного первичного баланса (ЦСПБ) бюджета за определенный период времени. Циклически скорректированный баланс является разницей между доходами и расходами бюджета, очищенными от влияния макроэкономических тенденций, которая отражает принятые решения в сфере бюджетно-налоговой политики. Первичный баланс бюджета является разницей между доходами и расходами без учета затрат на обслуживание долга. По расчетам автора, ЦСПБ сводного бюджета составил -0,4% ВВП в 2014 и 5,1% ВВП в 2015 г. Таким образом, величина фискального корректирования в 2014 г. составила 1,6% ВВП, а в 2015 г. - 5,5% ВВП. Дополнительно в текущем году правительство продолжало сокращать финансирование образования, науки, здравоохранения.

В табл. 1 приведены динамика показателей сводного бюджета в 2010–2015 гг. и ключевые бюджетные агрегаты, использованные для вычисления циклически скорректированного баланса бюджета.

МВФ в рамках методики анализа долговой устойчивости считает малореалистичными (социально опасными) сценарии фискального корректирования, предусматривающие улучшение ЦСПБ бюджета на сумму свыше 3% ВВП или достижение данного показателя на уровне 3,5% ВВП (Debt Sustainability Analysis).По мнению специалистов МВФ, сценарии радикального фискального корректирования сверх определенных границ могут оказаться неприемлемыми вследствие сильного политического или социального сопротивления.

В Украине, как отмечалось, циклически скорректированный первичный баланс сводного бюджета в 2015 г. составил 5,1% ВВП. По этому показателю Украина стала абсолютным рекордсменом в мире среди стран, подающих соответствующие данные в Fiscal Monitor МВФ. Ближайшими нашими соседями в этом рейтинге являются Италия и Греция. Циклически скорректированный первичный баланс общего правительства Италии в 2014 г. составлял 3,6% ВВП, а правительства Греции - 3,2% ВВП. Средний показатель первичного скорректированного баланса для стран с формирующимися рынками равнялся -0,5% ВВП, для развитых стран - -1,2% ВВП, а для стран еврозоны - 1,2% ВВП.

Не следует забывать, что первичный профицит бюджета является составляющей сокращения внутреннего спроса и фактором обнищания широких слоев населения. В Украине основным механизмом сокращения реальных расходов бюджета является отставание номинального роста социальных выплат и заработных плат в бюджетной сфере от инфляционных процессов. Так, хотя темпы инфляции в 2015 г. достигли 48,7%, правительство провело индексацию соцвыплат и зарплат только на 13% в сентябре и на 10% в декабре.

В результате реальная зарплата в сфере образования в 2015 г. в среднем за год составила только 66% от показателя 2013 г., в сфере здравоохранения - 69, научных исследований и разработок - 70, заведений культуры - 62, госуправления и обороны - 67%. Причем в основных отраслях бюджетной сферы темпы падения реальной заработной платы опережали агрегированный показатель ее снижения в целом по экономике.

В мире ключевой переменной для исследования влияния бюджетно-налоговых корректировок на экономическую деятельность является фискальный мультипликатор, который определяется как отношение изменения выпуска к экзогенному временному изменению фискального дефицита. Эксперты МВФ оценили, что в ходе текущих бюджетно-налоговых корректировок среднее значение фискального мультипликатора для развитых стран составляет около 1 (т.е. снижение дефицита бюджета на 1% ВВП вызывает падение реального ВВП на 1%). М.Эстевао и И.Самаке показали, что сжатие выпуска под действием фискальных корректировок проявляется во всех группах стран: для развитых такой эффект самый сильный, для стран с формирующимися рынками - довольно значительный, а для наименее развитых - едва заметный.

Причем величина фискального мультипликатора существенно зависит от стадии бизнес-цикла: фискальные консолидации, которые вводятся на стадии спада, имеют большие рестрикционные последствия, чем консолидации периода экономического роста. По результатам исследования А.Баум, М.Поплавски-Риберо и А.Вебер для стран "большой семерки", кумулятивные мультипликаторы бюджетных расходов, корректированных во время спада, в первый год составляли от

1,6 до 2,6, а корректированных в ходе оживления экономической активности - от 0,3 до 1,6.

Что же касается специфики Украины, то эксперты МВФ П.Митра и Т.Погосян, используя модели типа SVAR, попробовали оценить мультипликаторы государственных доходов и расходов для нашей страны (IMF Working Paper "Fiscal Multipliers in Ukraine", Мarch 2015). По их оценкам, в Украине увеличение доходов бюджета не имеет статистически значимого влияния на ВВП, а мультипликатор расходов составляет 0,4 в первый год консолидации и 1 - в среднесрочном периоде. Причем их исследование охватывало период 2001–2013 гг. и не предусматривало дифференцированной оценки фискальных мультипликаторов для периодов экономического роста и спада.

Для оценки величины фискального мультипликатора в Украине мной был использован методический подход, предложенный Н.Батини, Л.Ийрауд и А.Вебер для стран со слабой статистической базой и неустойчивыми структурными взаимосвязями (IMF Working Paper "A Simple Method to Compute Fiscal Multipliers", June 2014). Согласно этому подходу страна получает определенный балл в зависимости от доли импорта во внутреннем потреблении, жесткости рынка труда, величины автоматических фискальных стабилизаторов, фиксированного или плавающего режима обменного курса, уровня госдолга и эффективности управления госрасходами и налогового администрирования. Украина по перечисленным шести характеристикам получила балл 2 и была отнесена к группе стран с "малым" фискальным мультипликатором, который в нормальные времена колеблется от 0,1 до 0,3. Далее нижняя и верхняя границы приведенного коридора были увеличены на стандартные 60% в связи с тем, что консолидация реализовалась на стадии экономического спада, и на 20% (при нормативном интервале 10–30%) в связи с проведением центральным банком сдерживающей монетарной политики.

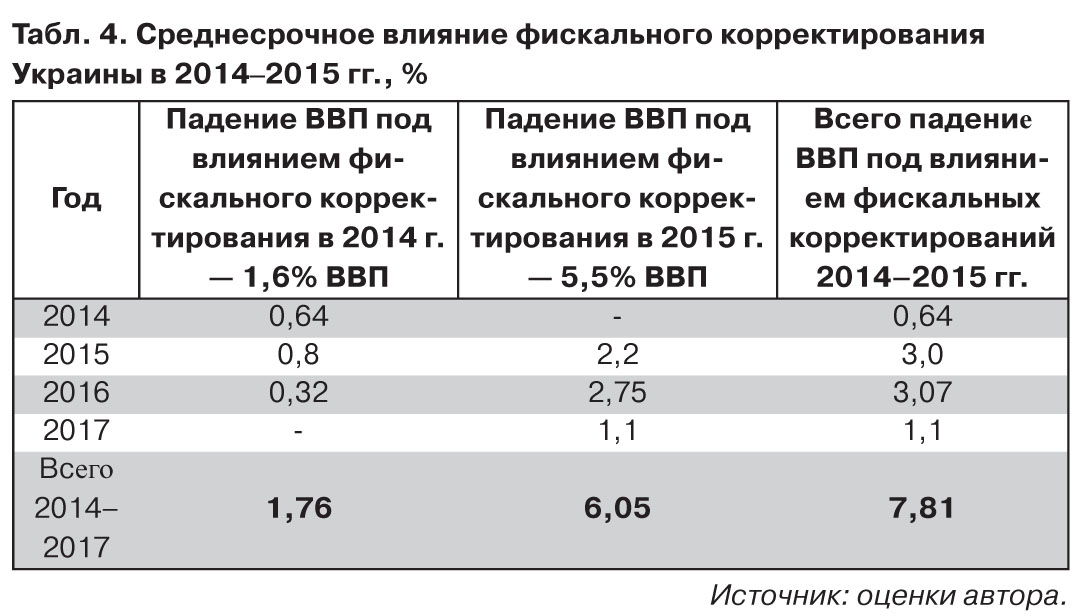

Следовательно, мной было определено, что значение краткосрочного фискального мультипликатора для Украины изменяется в пределах 0,2–0,6. Используя среднее значение данного интервала (0,4), затем вычислялся среднесрочный фискальный мультипликатор - эффект сокращения бюджетного дефицита, который проявляется в течение нескольких лет. По заключению специалистов МВФ, максимальное влияние фискальной политики на выпуск проявляется на втором году с начала консолидации, а по величине такое влияние на 10–30% больше, чем в ее первый год. Далее влияние консолидации на выпуск спадает, но проявляется оно в течение пяти лет. Несколько модифицировав этот подход, я оценила среднесрочное влияние на ВВП Украины фискальной консолидации 2014-го и 2015 г. Результаты этих расчетов приведены в табл. 4.

Таким образом, вследствие реализации мер налоговой и расходной политики (которые в сумме дали улучшение циклически скорректированного первичного баланса бюджета на 1,6% ВВП в 2014 г. и на 5,5% ВВП в 2015 г.), ВВП Украины уменьшился на 0,6% в 2014 г. и на 3% - в 2015 г. Далее, учитывая кумулятивный эффект фискальной корректировки, ВВП под влиянием корректировок 2014–2015 гг. должен сократиться еще на 3,1% в 2016 г. и на 1,1% - в 2017 г.

Проведенный анализ с очевидностью указывает на то, что оздоровление финансовой ситуации в Украине должно опираться не на дальнейшее сжатие бюджетных расходов и доведение до крайней бедности широких слоев населения, а на перекрытие каналов непроизводительного и неконтролируемого расходования государственных средств. Речь идет как о реструктуризации накопленных долгов, так и об эмиссии новых облигаций государственного займа.

Прежде всего, необходимо отойти от практики масштабных финансовых вливаний в капитал банков и государственных компаний за счет наращивания госдолга. ВБюджетный кодекс Украины следует ввести положение о запрете осуществления госзаимствований с дальнейшим приобретением в государственную собственность акций дополнительной эмиссии банков, выпуска ОВГЗ в обмен на векселя ФГВФЛ, на акции дополнительной эмиссии хозяйственных обществ энергетического комплекса и т.д.

В более широком контексте следует запретить правительству принимать какие-либо долговые обязательства, не связанные с поступлением заемных средств в бюджет. Недопустимо также продолжительное изъятие гигантского объема бюджетных средств на покрытие дефицита системы обязательного пенсионного страхования (в 2016 г. трансферты Пенсионному фонду должны составить 144,9 млрд грн). На период приведения госдолга Украины к определенному Бюджетным кодексом 60-процентному предельному уровню необходимо минимизировать объемы предоставления госгарантий, а также запретить органам государственной власти предоставлять какие-либо кредиты и займы из госбюджета.

Войти с помощью Google

Войти с помощью Google