В прошлом году экономики стран мира столкнулись с беспрецедентными вызовами, связанными с коронакризисом. Правительствам и центральным банкам пришлось в срочном порядке разрабатывать комплексы нетрадиционных политик для смягчения последствий экономического кризиса.

Для Украины очень важен анализ политик центральных банков развивающихся стран по разным причинам. Во-первых, чтобы проанализировать опыт других и понять, использовали ли мы весь инструментарий для поддержки экономики и банковской системы. Во-вторых, чтобы развеять негативные мифы, связанные с политикой количественного смягчения и целевого рефинансирования центральных банков развивающихся стран и целесообразностью ее использования в Украине.

С целью противодействия негативным явлениям в экономике страны прибегают в основном к трем группам мер: фискальным, монетарным и мерам макропруденциального регулирования.

Фискальная политика приняла на себя самый большой удар коронакризиса: в развитых странах G-20 пакеты прямой фискальной поддержки (субсидии, пособия) составляли в среднем 8% ВВП, а пакеты по поддержке ликвидности (льготные кредиты, гарантии) — 15% ВВП. Зато пакеты фискальной поддержки в странах с формирующимися рынками были значительно скромнее: прямые фискальные стимулы в среднем составили 4% ВВП, а непрямые — всего 2% ВВП. Фискальные стимулы в Украине были ниже средних по странам аналогичной группы: 3,4% ВВП (прямые меры), 0% ВВП (непрямые).

Задачей для центральных банков развивающихся стран стало расширение пространства для фискальной поддержки национальных экономик. Политика центральных банков была контрциклической и положительно влияла и влияет на экономики стран. Преждевременное сворачивание программ поддержки экономики повредит процессу их посткризисного восстановления (вывод МВФ).

Мы подробно проанализировали меры центральных банков развивающихся стран и хотим с помощью этого анализа прежде всего развеять некоторые мифы о том, как должен действовать НБУ в условиях кризиса, приводят ли программы по количественному смягчению к инфляции и девальвации и т.п. Так, практически все центральные банки в период коронакризиса снизили ставки, большинство проводили интервенции на валютных рынках и почти половина из них сократили норму обязательных резервов для банков, что обеспечило финансовую систему ликвидностью и способствовало смягчению условий кредитования и его росту.

Учитывая экстраординарный характер кризиса, центральные банки почти 20 развивающихся стран приняли меры, к которым раньше не прибегали (в том числе по количественному смягчению) (см. рис. 1).

Ключевые цели программ по количественному смягчению:

— для стран с ключевыми ставками, приближающимися к нулю (Хорватии, Польши, Чили, Венгрии), — дополнительный монетарный стимул в условиях невозможности дальнейшего снижения ключевой ставки;

— для стран, имеющих запас снижения учетной ставки (Индии, ЮАР, Румынии, Турции), — инструмент улучшения функционирования фондового рынка и стимулирования экономического роста;

— открытое временное финансирование правительства (Филиппины, Индонезия, Гана).

Проанализируем на примерах отдельных стран, какие мер применяли центральные банки для поддержки экономики.

Польша:

- снижение ключевой ставки с 1,4 до 0,1% (март–май 2020 года);

- выкуп государственных и гарантированных государством ценных бумаг (ЦБ) на вторичном рынке (4,7% ВВП);

- введение программы рефинансирования коммерческих банков с целью кредитования предприятий;

- уменьшение норматива обязательного резервирования с 3,5 до 0,5%;

- включение в перечень приемлемого залога по операциям по поддержке ликвидности ценных бумаг, гарантированных государством;

- расформирование буфера системной ликвидности для банков (3%);

- смягчение требований по формированию резервов по кредитам микро-, малого и среднего бизнеса;

- снижение весов риска для недвижимости, не используемой для аренды, с целью уменьшения нагрузки на капитал банков;

- увеличение лимитов по кредитным картам;

- интервенции по покупке валюты для усиления эффекта смягчения монетарной политики.

Венгрия:

- выкуп государственных и гарантированных государством ЦБ на вторичном рынке (до 50% от общего объема ЦБ в обращении на сумму не более 4,3% ВВП);

- введение программы льготного финансирования МСБ (с определением максимальной суммы таких займов и компенсацией части процентной ставки);

- введение постоянного доступа к долгосрочной (до пяти лет) ликвидности в неограниченных объемах по фиксированной ставке (0,9%) и расширение перечня обеспечения (включая ЦБ и кредиты крупным компаниям);

- отмена санкций за нарушение нормативов обязательного резервирования;

- ограничение средней ставки по негарантированным потребительским кредитам на уровне «ключевая ставка ЦБ + 5%»;

- Эксимбанк: грантовые программы для экспортеров, преференциальные займы на рабочий капитал, новые схемы банковских гарантий и страхования;

- Банк развития: 1,5 млрд HUF — пакет финансовой поддержки бизнеса (три программы кредитования, два инструмента гарантий, четыре инвестиционные программы).

Турция:

- выкуп государственных ЦБ на вторичном рынке (для снижения стоимости государственных заимствований и расширения фискальных возможностей правительства);

- введение новой программы кредитования в национальной валюте субъектов МСБ, ориентированных на экспорт;

- повышение LTV по ипотечным кредитам с 80 до 90%;

- введение экономического норматива для банков с целью стимулирования кредитования экономики (отменен в ноябре 2020 года);

- для справки: правительственная поддержка экономики на уровне 12,8% ВВП, в том числе кредитные гарантии (6,8% ВВП), рассрочка задолженности перед госбанками (1,5% ВВП), рассрочка по уплате налогов (1,5% ВВП), увеличение капитала госбанков (0,5% ВВП).

В России активное применение инструментов инвестиционного рефинансирования было начато с 2015 года. В разное время Центральный банк Российской Федерации предлагал следующие механизмы:

- рефинансирование кредитов, обеспеченных договорами страхования АО «ЭКСАР»;

- предоставление кредитов Банком России, обеспеченных залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, а также с лизинговыми компаниями;

- предоставления кредитов Банком России, обеспеченных поручительствами АО «Федеральная корпорация по развитию малого и среднего предпринимательства»;

- предоставление кредитов Банком России, обеспеченных залогом прав требования по кредитам, предоставленным лизинговым компаниям;

- предоставление кредитов Банком России, обеспеченных залогом прав требования по кредитам, привлеченным на осуществление инвестиционных проектов, и предоставление кредитов Банком России, обеспеченных залогом облигаций, размещенных в целях финансирования инвестиционных проектов;

- предоставление кредитов Банком России, обеспеченных залоговыми, выданными в рамках программы «Военная ипотека».

С целью расширения возможностей банков по предоставлению долгосрочных кредитных ресурсов на финансирование инвестиционных проектов и повышения их доступности для экономики Банк России принял решение о внедрении нового механизма рефинансирования, позволяющего банкам использовать как обеспечение права требования по кредитам на финансирование инвестиционных проектов, отобранных в порядке, установленном постановлением правительства.

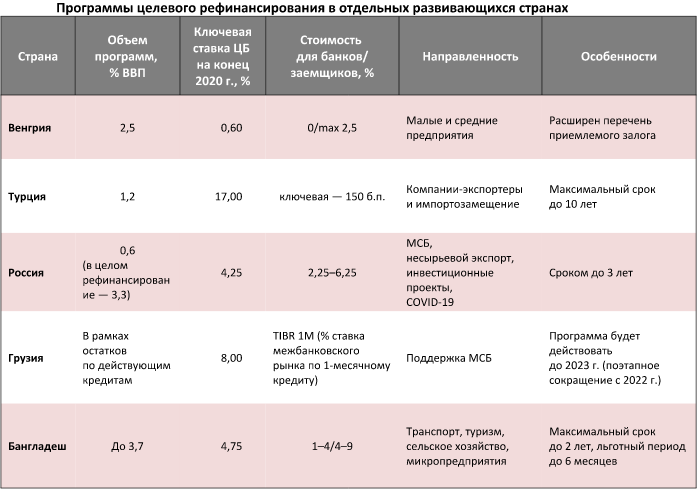

Программы целевого рефинансирования, направления использования средств, их объемы в отдельных развивающихся странах приведены в таблице.

Обобщая изложенное, можно сделать общий вывод, что центральные банки развивающихся стран задействовали спектр инструментов как традиционной, так и нетрадиционной монетарной политики для поддержки финансовой стабильности и экономик своих стран. Это позволило им сохранить финансовую стабильность, уменьшить падение экономики во время кризиса и, например, увеличить объемы кредитования. Так, по сравнению с мартом 2020 года (распространение карантинных ограничений в мире из-за пандемии COVID-19) банковское кредитование в национальной валюте в Грузии увеличилось на 11,8%, в России — на 6,4, в Турции — на 25%.

В Украине НБУ задействовал в основном традиционный монетарный инструментарий, что позволило сохранить финансовую стабильность. Кредитование у нас, к сожалению, на протяжении последних лет не развивается. Новое Правление НБУ под руководством Кирилла Шевченко применяет ряд мер, и я надеюсь, что 2021-й станет годом роста кредитования.

Вместе с тем падение ВВП за 2020 год в нашем государстве достигнет почти 5% (по оценкам НБУ). В развивающихся странах (мир) падение составит 2,4% за 2020 год; в развивающихся странах Европы — 2,8% (оценка МВФ, январь 2021-го). И так будет всегда: мы будем падать больше во время кризисов и расти меньше во время экономических подъемов. О том, как изменить ситуацию, чтобы расти быстрее и падать меньше, поговорим в следующей статье.

Войти с помощью Google

Войти с помощью Google