На протяжении 2015 г. грузовые тарифы на железной дороге увеличивались дважды: на 30% - с февраля и на 12,5% - с конца июля. В январе и июле 2016-го планировались еще два этапа повышения тарифов на 15%. Но из-за протестов отраслевых ассоциаций грузоотправителей это решение сначала было отложено до 1 марта, а 11 февраля Государственная регуляторная служба заявила о необходимости дополнительных расчетов.

Представители строительной, горно-металлургической и химической промышленности, пользующиеся льготными тарифами на грузоперевозки за счет других видов производств, постоянно заявляют, что в случае поднятия тарифов перевозки станут нерентабельными, и "Укрзалізниця" от этого только потеряет. Вместе с тем обострились проблемы износа локомотивного и вагонного парка (на 85–100%) и убыточной деятельности компании на протяжении последних двух лет. Поэтому повышение тарифов неизбежно, но без существенного изменения методов их формирования и обеспечения прозрачности деятельности госмонополиста ситуацию принципиально не исправить.

Мировой опыт

Прежде чем анализировать ситуацию в Украине, рассмотрим общие принципы ценообразования на железнодорожные перевозки и их применение в некоторых странах мира. Тарифные ставки грузовых перевозок по железной дороге формируются из следующих составляющих: инфраструктурная, локомотивная, вагонная, наценка экспедиторских компаний. С целью создания конкурентной среды в Европе и других развитых странах мира законодательство предусматривает разделение этих видов деятельности и равный доступ к инфраструктуре. Существуют три подхода к системе ценообразования на грузовые перевозки.

Первый метод, рекомендуемый директивами Еврокомиссии от 2001-го и 2004 г., - "маржинальные затраты +" - предусматривает сначала снижение предельных затрат при увеличении объемов перевозок, но дальнейший их рост при превышении определенных предельных лимитов. Этот оптимум зависит, во-первых, от влияния на инфраструктуру времени и перевозки тонны груза, во-вторых, от пропускной способности инфраструктуры.

Второй метод - "средних затрат +" определяется путем деления фиксированных и переменных затрат на объем перевозок и установления разрешенной регуляторными органами их рентабельности.

Третий - метод Рамсея - предполагает определение тарифа, исходя из платежеспособности грузоотправителя и расстояния: чем дешевле груз и больше расстояние, тем меньше плата. Этот метод преследует цель максимизировать объемы грузовых перевозок и используется преимущественно в условиях монополии - в бывших странах СССР, Великобритании, на некоторых железных дорогах США. При этом мотивы применения этого метода были разными. В СССР он был элементом плановой экономики, и, кроме компенсации затрат на перевозку, играл еще и роль "интегратора" страны, поскольку торговые связи между предприятиями бывшего Союза порой трудно объяснить с экономической точки зрения. После распада СССР эту систему ценообразования охотно поддержали новые собственники сырьевых производств, снова и снова лоббируя дискриминационное ценообразование, которое только утверждало сырьевую структуру экономики этих стран. Дифференциация тарифов в РФ выше, чем в Украине, - в 2012 г. соотношение инфраструктурной составляющей на перевозку черных металлов относительно стоимости перевозки строительных материалов составляло 3,6 раза. В Украине соответствующий показатель в 2012 г. равнялся 2,9, а на начало 2016-го - 2,8 раза.

Использование метода Рамсея в США, наоборот, обусловлено очень разветвленной сетью альтернативных маршрутов, и железные дороги таким образом конкурируют друг с другом. Правительство Соединенных Штатов только рекомендует дифференциацию тарифных ставок, и каждая компания самостоятельно формирует свою ценовую политику. В Великобритании также используется этот метод, что приводит к значительным дотациям со стороны государства -

4,1 млрд фунтов стерлингов в 2014–2015 гг.

В мировой практике в основном используются смешанные системы ценообразования, часто предусматривающие две составляющие платы за доступ к инфраструктуре: фиксированную - за проезд поезда и вариативную - в зависимости от тоннажа поезда. Услуги инфраструктуры также могут разделяться на услуги по доступу к ж/д пути и к электрическим сетям, по заправке поездов; по содержанию вокзалов и станций, а также по информатизации. Сравнивая стоимость доступа к инфраструктуре для пассажирских и грузовых перевозок, следует отметить, что стоимость грузовых перевозок ниже в тех странах, которые взимают только поездокилометры, - во Франции, Германии, Испании. При этом страны, в которых транзитная составляющая значительна (Нидерланды, Швейцария), кроме расстояния, учитывают также тоннаж поезда, поэтому инфраструктурная составляющая в этих странах для грузовых и пассажирских перевозок приблизительно одинакова.

Рассмотрим детальнее опыт ценообразования и реформирования железных дорог в Польше, Германии, а также России

(см. отдельную инфосправку). Сравнительные данные о тарифах на грузовые и пассажирские перевозки, а также о госсубсидиях в этих странах и Украине приведены в табл. 1.

Польша. Польская железная дорога была реформирована в 2001 г. в результате реструктуризации государственного предприятия Polskie Koleje Panstwowe (PKP) с целью отделения железнодорожного транспорта от управления железных дорог и создания независимых коммерческих структур с различными видами деятельности.

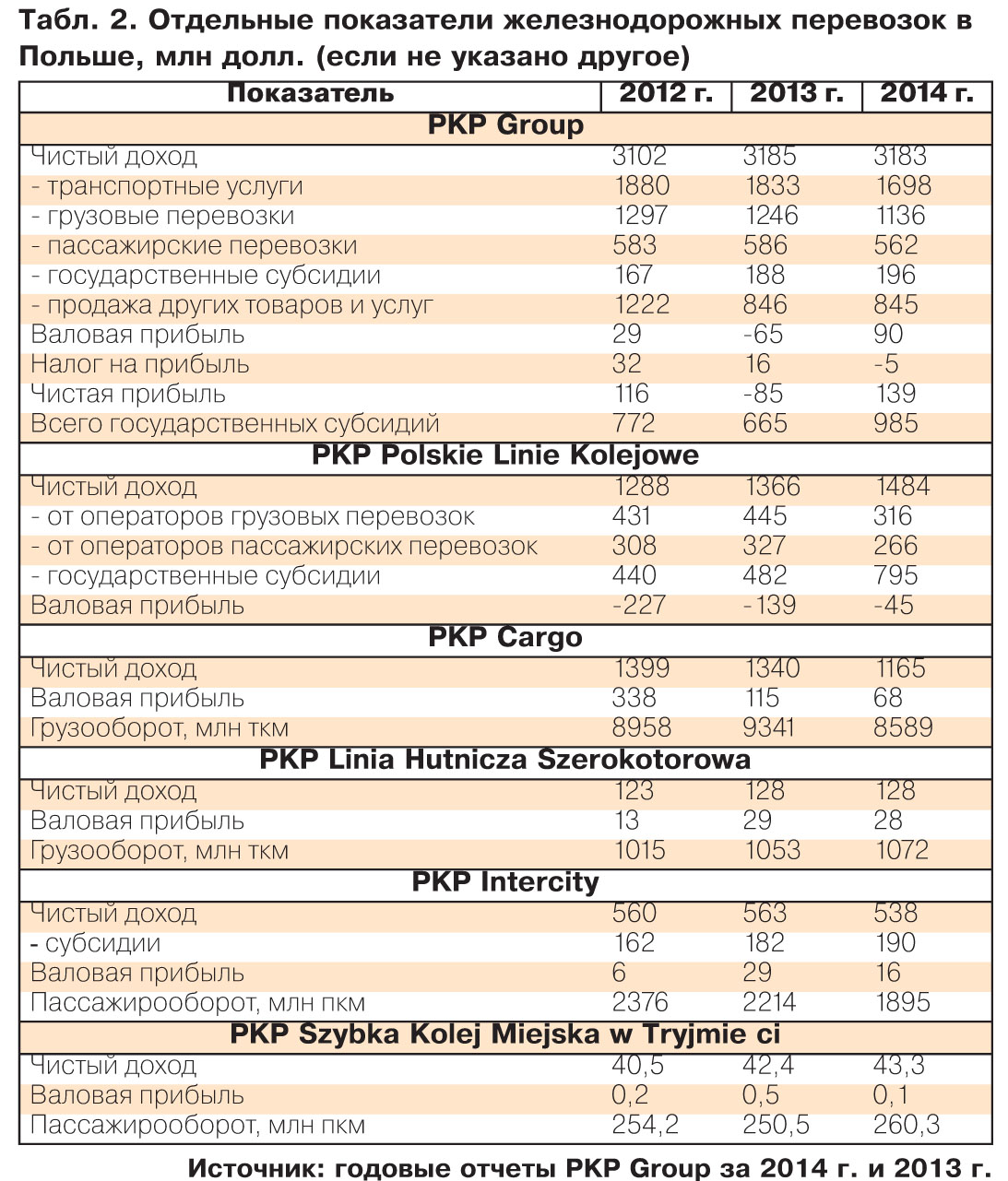

Созданная группа состоит из материнской компании - PKP SA и 11 компаний, представляющих отдельные виды железнодорожных услуг, таких, как крупнейший оператор грузовых перевозок PKP Cargo, оператор пассажирских междугородных перевозок PKP Intercity и др. Показатели деятельности группы компаний PKP приведены в табл. 2.

Базовая ставка платы за услуги инфраструктуры в Польше взимается с поездокилометров и зависит от линии следования (в том числе электрификации), а также веса поезда. Кроме базовых ставок, взимается плата за дополнительные услуги (заправка, маневрирование, отстой и т.п.).

Германия. Deutsche Bahn (DB) является крупнейшей в Германии и Европе и третьей в мире компанией по предоставлению железнодорожных услуг. Она разделена на десяток отдельных компаний, которые занимаются пригородными и междугородными пассажирскими, грузовыми перевозками, обслуживанием пути, электросетей и услугами заправки поездов, информатизацией и т.д. Услуги самой длинной в Европе сети железных дорог (33 тыс. км) предоставляет дочерняя компания DB DB Netz AG. Немецкое законодательство также предусматривает, что лицензированные железнодорожные предприятия, которые не входят в структуры DB, также имеют доступ к этой инфраструктуре. С целью эффективного использования железнодорожной инфраструктуры в 1994 г. DB Netz AG впервые в Европе ввела ценообразование поездного маршрута (TPS 94). В 2001 г. система ценообразования на услуги инфраструктуры была заменена более унифицированной (TPS 2001), применяемой по сей день. Дифференциация тарифов на услуги инфраструктуры в 2016 г. зависит от следующих факторов:

- базовой цены маршрута, а также его нагрузки на данный момент. В Германии существует

12 категорий маршрутов, сгруппированных по уровню инфраструктуры (скорости) и транспортной значимости. Базовые цены могут увеличиваться на 20% по маршрутам с очень высоким коэффициентом использования;

- вида перевозок; базовая цена умножается на коэффициенты с учетом видов грузовых или пассажирских поездов;

- специальных факторов: мультипликативных коэффициентов, учитывающих региональные факторы, уровень шума поездов и технологий пассажирского поезда, отставание от графика, вес грузового поезда и т.п.

Украина

Система ценообразования на железнодорожные грузовые перевозки в нашей стране унаследована со времен СССР и предполагает определение тарифов по методу Рамсея - цена перевозки, кроме тоннажа и расстояния, зависит также от вида груза и может отличаться в 2,8 раза.

Тарифы регулировались государством, а официальная плата за вагоны "инвентарного парка" "Укрзалізниці" (УЗ) была ниже, чем у частных операторов. После тяжелых 90-х годов прошлого века обремененная убытками от пассажирских перевозок УЗ не могла обновлять парк грузовых вагонов, поэтому образовался их дефицит. Грузоотправители, заказывая у монополиста услугу по перевозке, часто были вынуждены ждать вагоны, перед отправкой груза проводить их текущий ремонт, давать взятки за решение вопроса. С ростом цен на металлы и увеличением спроса на услуги железнодорожных перевозок начал появляться частный парк вагонов. Это происходило в результате создания совместных предприятий и дальнейшей их приватизации, приобретения вагонов или путем их аренды у дочерних вагонных компаний УЗ. Операции проводились, как всегда, по заниженным ценам.

В 2012 г. был создан Украинский транспортный логистический центр (УТЛЦ), который должен был управлять потоком грузовых вагонов. Большинство грузовых вагонов было передано на баланс дочерних вагонных компаний с изменением их статуса с "инвентарного" на "собственный". В свою очередь, собственный парк мог сдаваться в аренду и становился "собственным - арендованным". Это делалось для следующего:

- лишения возможности компании "Российские железные дороги" (РЖД), уже расформировавшей свой инвентарный парк, бесплатно использовать инвентарный парк УЗ - еще в 90-х годах между РЖД и УЗ был подписан договор о взаимном использовании вагонов инвентарного парка на их обратном пути;

- установления дополнительных к официально утвержденным тарифам платежей, которые взимались бы посредниками, навязанными УЗ "Семьей", а также вывода из-под регулируемого тарифа вагонной составляющей;

- возможности сдачи "собственных вагонов" в аренду - в июле 2015-го из 40 тыс. полувагонов, которыми оперирует УТЛЦ, в аренду по заниженным ценам было передано 11 тыс.

Но не весь инвентарный парк "Укрзалізниці" был передан на баланс вагоноремонтных заводов (ВРЗ). На начало 2015 г. парк грузовых вагонов составлял 111 тыс., из которых 100 тыс. было в рабочем состоянии. Из них на балансе "Укрспецвагона" находилось около 25 тыс. вагонов, Дарницкого ВРЗ - 24,8 тыс. (в основном полувагонов, из них 18,2 тыс. - в рабочем состоянии), Стрыйского ВРЗ - 13,7 тыс. (цементовозы, зерновозы, полувагоны и другие специализированные вагоны), "Укррефтранса" - 11 тыс. (рефрижераторы и другие специализированные вагоны), еще некоторое количество - у Украинского государственного центра транспортного сервиса "Лиски" (фитинговые платформы, контейнеры, специализированные вагоны). Разница в 30 тыс. вагонов объясняется наличием остатков инвентарного парка, часть которого используется для собственных нужд региональных железных дорог, а также потерей вагонного парка в Крыму и Донбассе.

То есть реформа по размежеванию инфраструктурной и вагонной составляющих на практике была искажена настолько, что центры генерирования прибыли и затрат стали еще более непрозрачными. На неоднократные запросы автора относительно предоставления информации о доходах от пользования вагонами в структуре поступлений УЗ от грузовых перевозок, а также относительно количества единиц вагонного парка был получен отказ. Странное поведение в контексте инициатив "Укрзалізниці" по повышению тарифов на грузовые перевозки, но вполне логичное, учитывая сдачу в аренду вагонов по заниженным ценам.

Следует отметить, что "Укрзалізниця" сама страдает от непрозрачной деятельности. В отчете Центра транспортных стратегий сделан вывод, что в Украине стоимость тонно-километра значительно выше, чем в России. В 2012–2013 гг. она составляла 2,2 долл./100 км, а в 2014-м - 1,6 долл./100 км против 1,5 и 1,3 долл. в РФ. Но при этом не учитывается, что вагонами РЖД перевозится 18% грузов, а вагонами "Укрзалізниці", которые не сданы в аренду, - более 55%.

В свою очередь, руководство Министерства инфраструктуры среди аргументов о необходимости повысить тарифы приводит данные, вызывающие еще большие сомнения. В частности, из данных, приведенных в статье "Бояться нельзя повышать" (ZN.UA №6 от 19 февраля 2016 г.), следует, что стоимость перевозки тонны груза на расстояние 500 км в Украине в 2,7 раза ниже, чем в России -

2,7 долл./100 км, и в 11 раз (!) меньше, чем в Польше. Откуда такие данные, а также какие именно услуги включены в расчеты, к сожалению, не указано.

Для того чтобы все же докопаться до истины, попробуем определить тариф на грузовые перевозки в Украине, включающий инфраструктурную и локомотивную составляющие. Для этого поделим доходы от грузовых перевозок за вычетом расчетных доходов от вагонной составляющей на объемы перевозок. В Польше также определим этот показатель путем деления доходов дочерней компании польской PKP - Linia Hutnicza Szerokotorowa, предоставляющей услуги инфраструктуры и локомотивной тяги на ширококолейных участках железной дороги (которыми пользуются украинские промышленные группы для поставок руды на польские металлургические заводы), на объемы грузовых перевозок. А в России - путем деления доходов РЖД от грузовых перевозок за вычетом затрат на аренду вагонов на объемы перевозок.

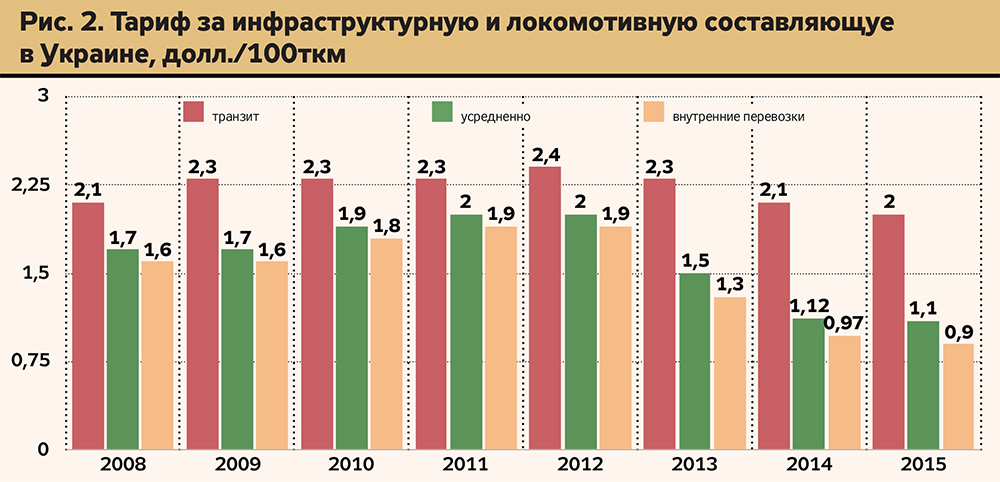

В результате можно установить, что с учетом поправки на доходы от вагонной составляющей размер тарифа инфраструктурной и локомотивной составляющих в Украине в 2012–2013 гг. составлял 2,0 долл./100 км, а 2014-м - 1,5 долл. (см. табл. 1). В 2015 г. он снизился до 1,12 долл./100 км, в том числе на внутренние перевозки - до 0,97 долл., тогда как в РФ общий тариф составлял

0,97 долл./100 км, а в Польше на протяжении 2012–2014 гг. - 3,6–3,8 долл./100 км. Это больше, чем в Украине, однако не в 11 раз. Поскольку в Германии тариф делится на очень большое количество составляющих, приведем только данные относительно общей стоимости грузовых перевозок, включающих также вагонную составляющую, - 5,6–5,7 долл./100 км на протяжении 2012–2014 гг. Что касается инфраструктурной составляющей в Германии, которая включает только движение по путям и не учитывает локомотивную составляющую, электропитание и заправки, а также различные дополнительные услуги (маневрирование, отстой и т.п.), то ее стоимость в соответствующие годы равнялась 1,2 долл./100 км.

Исходя из текущего значения курса национальной валюты (около 27 грн/долл.), без индексации тариф на внутренние перевозки в Украине снизится до 0,9 долл./100 км и будет, как и в России, одним из самых низких в мире, но далеко не таким низким, как об этом сказано в вышеупомянутой статье.

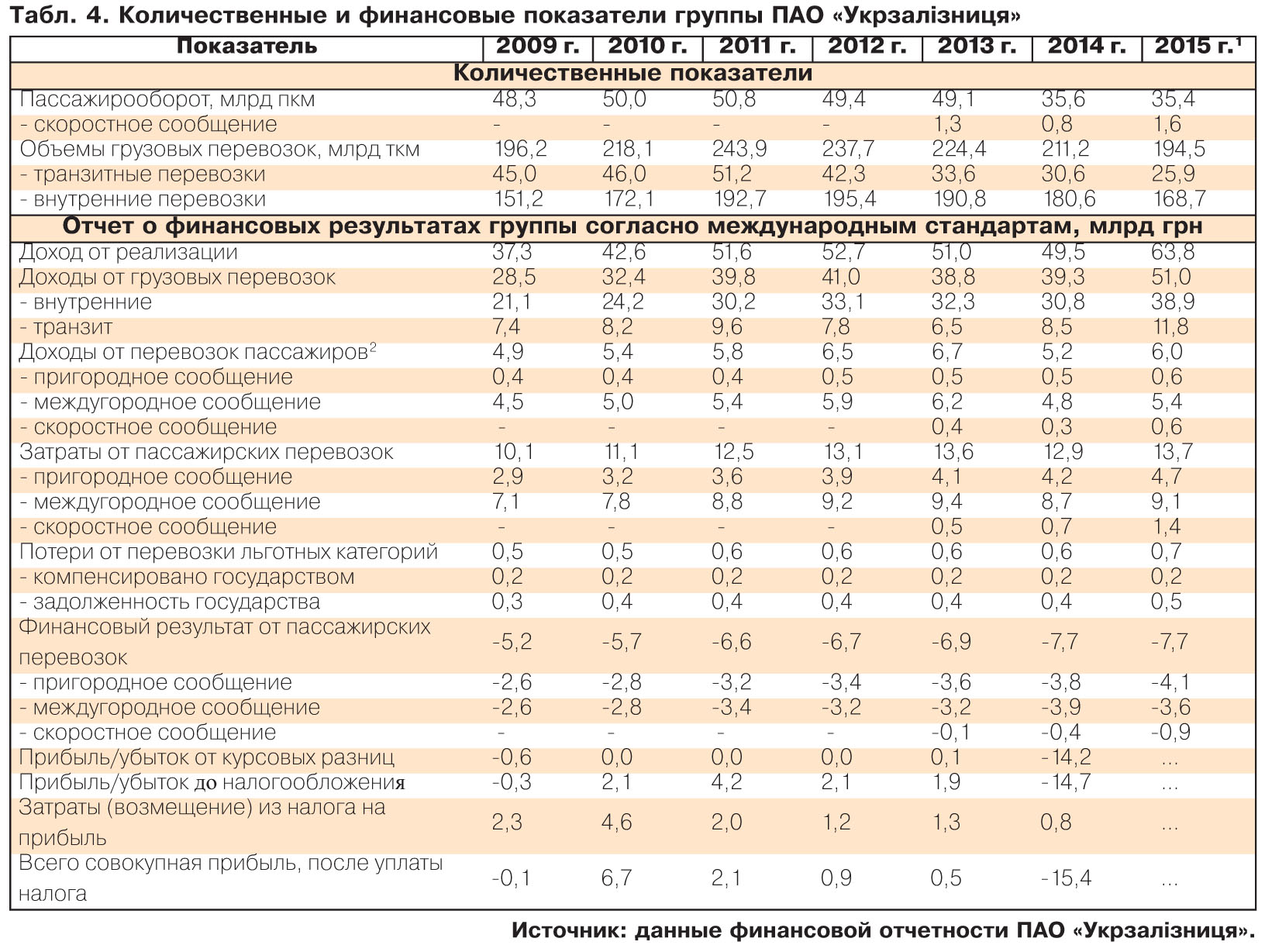

Кроме того, следует учитывать еще ряд факторов. Во-первых, в Украине за счет грузовых перевозок субсидируются пассажирские перевозки, убытки от которых в 2015-м достигли 7,7 млрд грн. Во-вторых, в странах с низкими тарифами на грузовые перевозки правительства предоставляют железным дорогам или операторам перевозок огромные объемы дотаций (табл. 1). В частности, в 2014 г. дотации из бюджетов разных уровней за вычетом уплаченного налога на прибыль в Польше составили 39% от доходов, в Великобритании - 29, в России - 6%. В Украине этот показатель был отрицательным и равнялся -1,1% доходов. В 2014-м "Укрзалізниця" уплатила 762 млн грн налога на прибыль, а получила из бюджета 166 млн грн компенсации и 57 млн благодаря нулевой ставке НДС налогообложения Украинской железнодорожной скоростной компании (УЖСК).

Сложилась патовая ситуация: повышать тарифы на пассажирские перевозки сложно из-за низкого уровня доходов населения, а также конкуренции со стороны автомобильного транспорта. Крупный бизнес, являющийся главным выгодополучателем льготных тарифов, занял позицию "слишком большой, чтобы проиграть". А государство не может себе позволить предоставлять из бюджета субсидии для компенсации убытков от пассажирских перевозок. При этом у УЗ существует долг в 50 млрд грн, а также практически изношенная инфраструктура, уже давно требующие срочного обновления вагонный и локомотивный парк.

В презентации Мининфраструктуры, подготовленной летом 2015 г., реформировать и повысить рентабельность "Укрзалізниці" предполагалось за счет:

- уменьшения дискриминации грузоотправителей в зависимости от вида груза и перевозок на короткие расстояния;

- повышения тарифов на грузовые и пассажирские перевозки;

- либерализации и повышения прозрачности использования вагонного парка;

- предоставления субсидий из бюджетов для покрытия затрат от пассажирских перевозок.

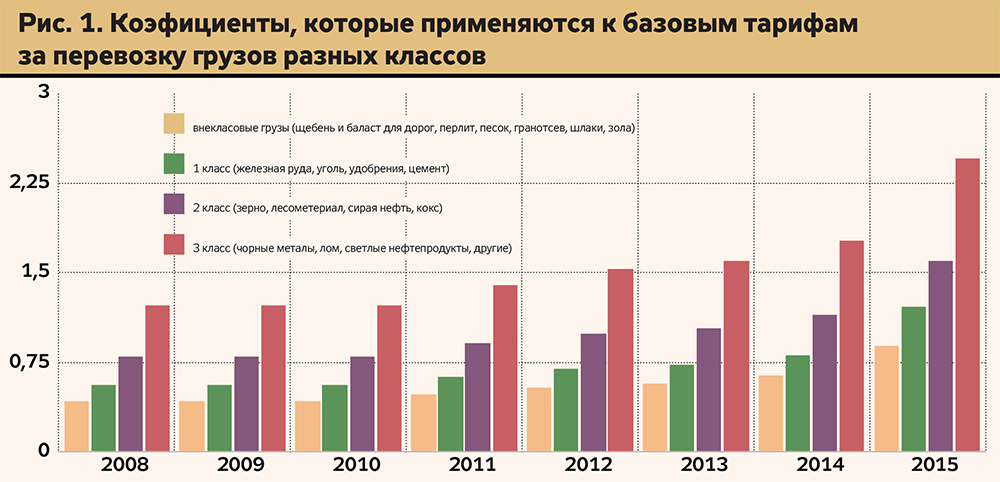

Легче сказать, чем сделать. Перечисленные предложения вызвали жесткое сопротивление инициативам Мининфраструктуры со стороны грузоотправителей, пользующихся льготными тарифами, старой номенклатуры работников УЗ, привыкших ловить рыбку в мутной воде, а также откровенных популистов, которые "за все хорошее и против всего плохого". За восемь месяцев практически ни одна инициатива не приблизилась к реализации. В этих условиях Мининфраструктуры пошло самым легким, но, очевидно, не самым эффективным путем - повышение тарифов для всех грузоотправителей, без устранения дискриминации в разрезе видов грузов. Как показано на рис. 1, для таких грузов, как щебень, песок, железная руда, уголь, удобрения и цемент, на которые приходится до 50% внутренних грузовых перевозок, установлены низкие коэффициенты, за счет чего "Укрзалізниця" осуществляет перекрестное субсидирование производителей и потребителей этих товаров. В свою очередь, владельцы дорогих грузов выбирают альтернативные варианты доставки, вследствие чего УЗ теряет своих лучших клиентов.

Квазифискальные операции "Укрзалізниці"

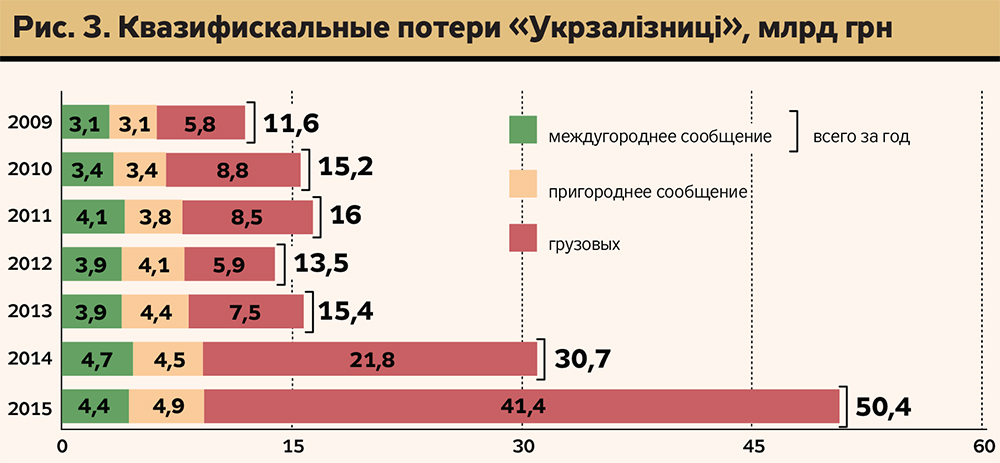

Для того чтобы показать, к каким потерям приводит дискриминация грузоотправителей, рассмотрим объем квазифискальных операций, осуществляемых "Укрзалізницею" (квазифискальными являются операции по предоставлению товаров и услуг по ценам, которые отличаются от рыночных в результате влияния органов государственной власти на политику ценообразования компании). Если за рыночную цену грузовых перевозок взять стоимость транзитных перевозок (см. рис. 2), то потери УЗ от грузовых перевозок за 2009–2015 гг. можно оценить в почти 100 млрд грн (из них 41,4 млрд грн в 2015 г. - см. рис. 3).

Поскольку в сфере пассажирских перевозок отсутствуют услуги, которые не подпадали бы под регулирование государства, за объем квазифискальных операций взяты убытки этого вида перевозок, скорректированные на недоначисленный НДС. Установлено, что соответствующие потери "Укрзалізниці" на протяжении 2009–2015 гг. составили 54 млрд грн (в т.ч. 28,3 млрд от пригородных перевозок и 27,5 млрд. - от междугородных).

Указанные убытки от пассажирских перевозок обусловлены следующими факторами: 1) утверждением тарифов ниже их себестоимости; 2) вследствие безбилетного проезда на пригородных видах транспорта пассажиров, которые не относятся к льготным категориям; 3) из-за потерь, связанных с перевозкой льготников, которые не учитываются "Укрзалізницей", поскольку официально не получали в кассах бесплатные проездные документы; 4) невозмещением государством и местными органами власти всей суммы компенсаций за перевозку УЗ льготных категорий населения.

Таким образом, основной ресурс повышения эффективности деятельности "Укрзалізниці" заключается во внедрении европейских механизмов ценообразования на грузовые перевозки, а также установлении рыночных цен за пользование вагонным парком, местами в помещениях вокзалов и другим имуществом, принадлежащим УЗ. Однако, как бы не хотелось это признавать, без повышения тарифов прежде всего для пассажирских перевозок, полной уплаты за пассажирские перевозки в том числе путем монетизации льгот вряд ли нам стоит ожидать зеленого света семафора.

Информационная справка

Опыт ценообразования и реформирование железных дорог в РФ

Реформирование российской железной дороги началось в 2003 г. с акционированием "Российских железных дорог" (РЖД). Реформы сферы грузовых железнодорожных перевозок были направлены на усиление конкуренции на рынке грузовых вагонов путем предоставления частным операторам возможности доступа к инфраструктуре, а также создания на базе вагонного парка РЖД нескольких операторов: "Рефсервис" и "Трансконтейнер", "Первая грузовая компания" (ПГК) - 2007 г., "Вторая грузовая компания" (ВГК) - 2010 г., которая в 2012-м была переименована в "Федеральную грузовую компанию" (ФГК) парка вагонов. На начальном этапе отказ РЖД от управления парком вагонов был формальным, поскольку ПГК и ВГК были вынуждены предоставлять свои вагоны РЖД для формирования инвентарного парка по ценам значительно ниже рыночных. В частности, Центр фирменного транспортного обслуживания РЖД в апреле 2011 г. забрал в свое управление 70 тыс. полувагонов ПГК и 53,5 тыс. вагонов, арендованных у ВГК. При этом ЦФТО на правах агента ПГК получил право заключать контракты с грузоотправителями, взимая определенный процент от суммы контракта.

В 2011 г. 75% за вычетом двух акций "Первой грузовой компании" перешли к частным собственникам, а "Вторая грузовая компания" получила оставшиеся вагоны РЖД и начала увеличивать операционное управление вагонами, забирая их из "инвентарного парка" РЖД. Трансформации на рынке железнодорожных грузовых перевозок на протяжении 2011–2012 гг. негативно сказались на эффективности железнодорожных грузовых перевозок из-за резкого увеличения перегонов пустых вагонов и затрудненного доступа грузоотправителей, перевозивших грузы по низким, установленным государством тарифам. Это было обусловлено, с одной стороны, отсутствием информационной системы, которая согласовывала бы потребности мелких грузоотправителей с большим количеством частных операторов, с другой - нежеланием операторов вагонов, созданных для удовлетворения собственных нужд финансово-промышленных групп, осуществлять перевозку низкодоходных товаров по регулируемым тарифам.

В 2012 г. РЖД временно получила право привлекать пустые полувагоны частных операторов на обратном пути по рыночным ценам, а также арендовать полувагоны у "Федеральной грузовой компании". Указанный парк вагонов назывался "вагоны собственные привлеченные - ВСП". Однако фактически только ФПК и приближенные к власти частные перевозчики предоставляли свои вагоны во временное пользование РЖД. В 2013 г. объемы грузовых перевозок снизились (без учета пробега пустых вагонов), вследствие чего дефицит подвижного состава исчез, более того, появился их излишек. Это позволило к июлю 2013 г. окончательно вывести из аренды у РЖД в самостоятельное оперирование ФГК весь подвижной состав ВСП, отделив вагонную составляющую от инфраструктурной и локомотивной.

Реформирование рынка локомотивной тяги находится на начальном этапе из-за нежелания РЖД отказаться от монополии в этой сфере. Из более 7,5 тыс. грузовых локомотивов только 200 находятся в собственности частных компаний.

К положительным последствиям реформы грузовых железнодорожных перевозок в РФ можно отнести: 1) увеличение прозрачности бизнеса; 2) привлечение частного капитала в обновление вагонного парка, что позволило существенно снизить стоимость вагонной составляющей в 2014 г.; 3) сосредоточение финансовых ресурсов РЖД на деятельности по поддержке инфраструктуры и обновлению локомотивного парка. Начиная с 1991 г. холдинг компаний РЖД приобрел 4,6 тыс. локомотивов, из них 660 - в 2014 г., в частности 411 электровозов (пассажирских - 71, грузовых - 340) и 249 тепловозов (пассажирских - 32, грузовых - 88, маневровых - 129).

В результате реформы также произошло:

- уменьшение базы доходов, с помощью которых происходило перекрестное субсидирование между отправителями разных классов грузов, что привело к необходимости увеличить государственную поддержку холдинга РЖД;

- снижение эффективности грузовых перевозок из-за нежелания частных операторов перевозить дешевые сырьевые товары и обслуживать неприбыльные маршруты.

Стоимость инфраструктурной и локомотивной составляющих в РФ оказалась самой низкой - с 1,5 долл./100 ткм в 2012 г. она снизилась до 0,9 долл. в 2015 г., а вследствие девальвации рубля можно ожидать их дальнейшего снижения до 0,6 долл. в 2016 г. На протяжении 2012–2014 гг. деятельность по предоставлению услуг инфраструктуры и локомотивной тяги была прибыльной. Их себестоимость составляла в 2012 г. 1,4 долл./100 ткм, а в 2014 г. - 1,2 долл.

Пассажирские перевозки. Годовой объем пассажирооборота в 2014 г. составил 128,8 млрд пкм, из них 96,3 млрд - междугородного сообщения и 31,6 млрд - пригородного. Операторами пассажирских перевозок междугородного сообщения являются следующие компании:

- ПАО "Федеральная пассажирская компания" - дочернее общество, 100% акций которого находится в собственности РЖД. На ФПК приходится 97% междугородных перевозок;

- Дирекция скоростного сообщения - филиал ОАО "РЖД", доля в пассажирообороте - 1,9%;

- независимые перевозчики: ЗАО ТК "Гранд Сервис Экспресс", ООО "Тверской экспресс", ЗАО "ТрансКлассСервис", удельный вес которых в пассажирообороте составляет 0,9%;

- ПАО "Пассажирская компания Сахалин", доля которой в пассажирообороте - 0,2%.

Операторами пассажирских перевозок пригородного сообщения являются 25 пригородных пассажирских компаний (ППК), основанных при участии РЖД, местных органов власти и частных инвесторов, а также ООО "Аэроэкспресс", ООО "Межрегиональная пассажирская компания" и РЖД (в лице Дирекции скоростного сообщения - филиала РЖД). В 19 пригородных пассажирских компаниях РЖД владеет более 50% акций. На протяжении 2006–2013 гг. состоялся процесс выделения структурных подразделений РЖД в самостоятельные компании, что позволило РЖД избавиться от убыточных видов деятельности и необходимости перекрестного субсидирования, сохранив за собой наиболее прибыльные виды деятельности - осуществление грузовых перевозок и пассажирских скоростных перевозок междугородного сообщения. Первой была обособлена самая прибыльная из пригородных компаний "Центральная пригородная пассажирская компания", на которую приходится свыше 50% пригородных перевозок. Ее основателями были РЖД - 50% минус 2 акции, Москва - 25% плюс 1 акция, Московская область - 25% плюс 1 акция.

Самостоятельность ППК как финансово, так и операционно является довольно условной. Вся инфраструктура и подвижной состав принадлежат РЖД и предоставляются ППК на правах аренды. При реформировании пригородных перевозок предполагалось, что федеральные субъекты возьмут на себя как функции установления тарифов на пригородные перевозки, так и их финансирование в случае их утверждения ниже себестоимости. На протяжении нескольких лет такая модель кое-как функционировала. Но в 2015 г. вследствие существенного ухудшения финансового состояния ППК последние были вынуждены приостановить пригородные перевозки в Волгоградской и Псковской областях, частично были отменены рейсы еще в пяти субъектах РФ. Всего в начале 2015 г. было отменено 300 из 5000 действующих пригородных рейсов. Проблему удалось решить путем дополнительных субсидий из центрального бюджета и финансирования из РЖД, однако такой опыт довольно поучителен для Украины, учитывая намерения руководства Министерства инфраструктуры Украины пойти аналогичным путем. В результате реформы были достигнуты увеличение прозрачности и улучшение отчетности РЖД, но главную проблему так и не удалось решить - убыточность пригородных перевозок и нежелание центрального правительства, РЖД и местных органов власти их финансировать.

Войти с помощью Google

Войти с помощью Google