Украинское правительство ожидаемо столкнулось со сложным экономическим вызовом - долговым кризисом.

На сегодняшний день сумма государственного и гарантированного государством долга достигла 74,85 миллиарда долларов (см. табл. 1). Выплаты по долгам и обслуживание долговых обязательств Украины в 2019 году составят рекордные 417 миллиардов гривен.

Откуда мобилизовать финансовый ресурс в избирательный год - вопрос со многими неизвестными. Несмотря на то, что на долю МВФ в долговых обязательствах Украины приходится всего 16% (12,22 млрд долл. из 74,85 млрд), предоставление/непредоставление очередного транша Фонда становится топ-темой отечественных СМИ (см. табл. 2). Для Кабинета министров Украины продолжение программы МВФ является необходимостью, ведь кредиты Фонда самые дешевые на рынке, и это сигнал для других кредитных институтов о кредитоспособности страны.

При этом расписанный Минфином прогноз погашения государственных долговых обязательств даже на ближайшие десять лет уже не соответствует действительности. Так, согласно планированию, в следующем году государство должно выплатить на погашение и обслуживание долга почти 357 млрд грн. В проекте госбюджета на 2019 год заложена другая цифра - 417,4 млрд грн (14,2 млрд долл. по заложенному в бюджет курсу 29,4 грн/долл.).

Объем выплат существенно увеличивается, ведь, не имея возможности осуществлять выплаты за счет развития отечественной экономики, правительство делает новые краткосрочные заимствования, чтобы покрыть фискальные разрывы. Последний пример - проведенное Минфином в конце августа новое заимствование на

725 млн долл. под 9,2%.

В любом случае график отвечает на вопрос, когда отдавать, но вопрос, чем отдавать, остается без ответа (см. табл. 3). В 2014–2015 годах деньги МВФ были нужны как временный инструмент для стабилизации курса гривни и банковской системы в целом. Но все последующие транши украинское правительство брало без стратегии и видения, как эти займы возвращать. Так возникла ситуация, когда власть создает новые долги для того, чтобы рассчитаться по старым.

Государственные кредиты должны использоваться как драйвер развития экономики, которая будет запускать новые реформы для стимулирования дополнительного экономического эффекта. Средства от очередного кредита, например, могли бы быть использованы на трансформацию налога на прибыль в налог на выведенный капитал.

В бюджете на 2019 год запланировано 92,6 млрд грн поступлений от налога на прибыль предприятий - это 9% от доходной части (2,7% от ВВП). Не так и много, учитывая, что из-за этого налога тормозится движение государства на пути к увеличению доходной части бюджета в будущем. Согласно данным USAID, динамика поступлений от налога на прибыль свидетельствует об уменьшении значения этого налога для доходной части бюджета. В странах, входящих в Организацию экономического сотрудничества и развития, налог на прибыль снизился с 3,7 до 2,9% ВВП. В 2014 году в Австрии показатель поступления от налога на прибыль предприятий в процентах от ВВП составлял 2,1, во Франции - 2, в Германии - 1,5.

Замена этого налога налогом на выведенный капитал создаст лучшие условия для бизнеса, но в первый год внедрения приведет к потерям бюджета. По словам заместителя министра финансов, речь идет о 25–42 млрд грн.

Тут бы и пригодился кредит для временного покрытия созданного дефицита бюджета. Но уже через два года с момента внедрения государство получит новый источник доходов, который ежегодно будет увеличиваться и не только позволит покрыть созданные им предыдущие расходы, но и станет эффективным источником покрытия бюджетного дефицита.

К сожалению, действующая программа сотрудничества с МВФ не предусматривает такого налогового маневра. Но, во-первых, это вопрос переговоров, а во-вторых, согласно грандиозным планам по выпуску гривневых ОВГЗ Минфин планирует получить новые кредиты. Следовательно, возможности есть. Не хватает воли. И в следующем году больших выборов власти будет не до этого. Как было не до этого последние четыре года.

К тому же существенное сокращение государственного долга без оптимизации бюджетных расходов невозможно. Но правительство вместо сокращения расходной части госбюджета, наоборот, ее увеличивает, чем наращивает дефицит бюджета. Уже сейчас дефицит общего фонда госбюджета-2019 увеличился до 93,6 млрд грн.

При этом расходы на МВД выросли на 25%, до 82,3 млрд грн (или на 50,1% по сравнению с 2017-м), бюджет СБУ - на 15,4%, до 9,4 млрд (на 40,2% по сравнению с 2017-м), бюджет ГПУ не увеличился существенно, но останется таким же, как и в этом году, хотя должен был бы значительно сократиться за счет уменьшения функций ГПУ.

Также увеличивается финансирование аппаратов ОГА: в 2017 году - 6,6 млрд грн, в 2018-м - 9,5 млрд, в 2019-м составит 9,6 млрд грн, и это несмотря на задекларированную децентрализацию.

Ради объективности следует отметить, что Кабмин предусматривает некоторое сокращение государственных расходов, хотя это касается исключительно социальной сферы. Например, размер субсидий уменьшился на 16 млрд грн., с 71 до 55 млрд (в 2018 году, наоборот, запланированных 55 млрд грн не хватило, и правительство должно было в авральном режиме добавлять 16 млрд). Это означает, что количество субсидиантов в следующем году значительно уменьшится, что приведет к увеличению задолженности населения за жилищно-коммунальные услуги. По результатам первого полугодия, долги населения за газ составляют почти 17 млрд грн и около 11 млрд - за централизованное отопление и горячую воду.

Кроме этого, не выполняются доходы государственного бюджета. Так, по состоянию на конец третьего квартала, по информации Счетной палаты, объем невыполнения плана поступлений общего фонда бюджета вырос до 93,6 млрд грн, а это означает, что реальный дефицит в этом году может быть большим.

Государственный долг Украины сформировался не за один год. До 2005 года Леониду Кучме удавалось балансировать на грани взвешенной долговой политики, несмотря на угрозу дефолта 2000 года. Но когда Кучма "сдавал пост" Виктору Ющенко, правительство Тимошенко унаследовало всего 3,8 млрд долл. внутреннего долга и 8,7 млрд - внешнего. До 2007 года государственный долг не превышал 15% от ВВП, в 2010-м Юлия Тимошенко уже сдавала преемникам 17,8 млрд долл. внутреннего долга и 22,8 млрд - внешнего. Но ни грань дефолта в 2000-м, ни кризис в 2008-м не увеличили долги Украины так, как президентство Виктора Януковича. НБУ находился в полном подчинении "семьи", поэтому внутренние долги просто росли (на 179 млрд грн за четыре года). Часть этих денег шла на счета "семьи" и аффилированных с ней структур.

В 2014 году внутренний долг государства составлял 29,2 млрд долл., а внешний - 30,8 млрд. К тому же ожидаемо произошел масштабный отток капитала - вместе с бегством чиновников за границей исчезли 12 млрд долл. Девальвация гривни в конце 2013-го - начале 2014 года с 8 до 11,8 грн/долл. привела к тому, что валютная доля долга существенно увеличилась в гривневом эквиваленте. Во время правления Арсения Яценюка государственный долг впервые уменьшился, но после наследования долга Владимиром Гройсманом он снова вырос на 9,1 млрд долл. за три года. И это будет продолжаться до тех пор, пока Украина не начнет резко сокращать бюджетный дефицит и отдавать больше, чем берет взаймы, ведь все долги, накопленные нами, фактически идут на погашение предыдущих долгов.

Минфин презентовал среднесрочную стратегию управления государственным долгом. Документ состоит из описания долга и содержит несколько теоретических тезисов о том, каким образом можно его сократить.

Одна из них - уменьшение валютной доли долга. Мысли не новые, предыдущие правительства неоднократно высказывали их, но слова не стали делом. Во-первых, для этого нужно заинтересовать покупателей гривневых государственных облигаций (в перспективе Минфин планирует и выпуск гривневых евробондов), но чем привлечь инвесторов? Сегодня иностранным инвесторам интересны долговые инструменты в гривне, поскольку они размещены с 14–16-процентной доходностью. Мало кто на мировом финансовом рынке предлагает доходность выше 10%. Но вместе с тем нерезидентов отпугивают сложные условия работы на украинском рынке. А в настоящее время национальная экономика не будет активно развиваться без защиты прав инвестора как иностранного, так и внутреннего.

Также Минфин много говорит об инвестиционных механизмах, но до их реализации дело не доходит. Есть план расширить и углубить партнерство с другими странами по привлечению долгосрочного льготного финансирования, есть цель обеспечить поддержку со стороны иностранных инвесторов, но нет никаких расчетов или детализации, как именно это сделать. Это не стратегия. Настоящая стратегия правительства вовсе не среднесрочная, а краткосрочная и пассивная - ожидание транша от МВФ.

Если новый глава НБУ не напечатает гривню по просьбе Банковой, правительство может начать тратить золотовалютные резервы. Эти активы стабильно расходуются с весны: в мае Кабмин потратил 251 млн долл., в июне - почти 192 млн, в июле - 230,9 млн, в августе - уже полмиллиарда долларов. Остаток по состоянию на август составил 17,2 млрд долл.

Государственный долг США равняется 21 трлн долл. Но и годовая инфляция колеблется в пределах 2%, а структура долга такова, что внешним кредиторам Соединенные Штаты должны всего лишь 6 трлн долл., остальное - это долг государства перед центробанком и пенсионными фондами (а в США они являются мощными инвесторами, в том числе в государственные бумаги).

При этом в тройку топ-кредиторов США входит Япония, которая, как известно, сама является мировым лидером по величине государственного долга (его соотношение к ВВП превышает 250%). Но Япония в этом случае не просто кредитор в классическом понимании, а держатель американских акций.

Если государство мощно развивается, долговые обязательства не повлияют на его внутренние процессы, и наоборот. Например, есть ли у США политическая зависимость от Японии или Китая, являющихся их кредиторами? Нет. Это же касается и Великобритании, у которой масштабные долговые обязательства перед Испанией и Германией, но эти государства не имеют политического влияния на Британию.

Вместе с тем мы видим, что Украина зависима от решений в иностранных кабинетах, и выбора у украинского правительства нет, ведь выбор между согласием на все условия и дефолтом - это не выбор.

Дефолт сегодня уже является не популистским запугиванием, а реальной угрозой, об этом заявляет и Владимир Гройсман. Для Украины дефолт будет означать потерю доверия иностранных партнеров, а для каждого отдельного украинца - потерю возможности вести бизнес с любым государством мира, обесценивание гривни, девальвацию, банкротство предприятий, безработицу, сокращение валового продукта и другие ужасные последствия.

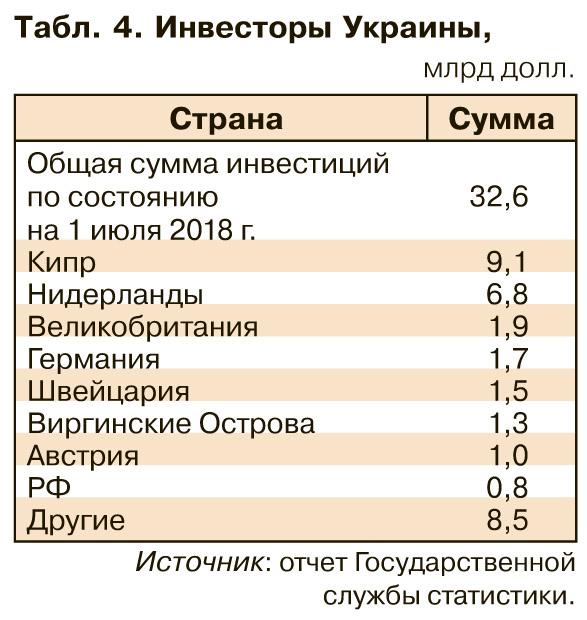

Ситуацию в экономике могли бы улучшить инвестиции, о которых двадцать лет говорят все правительства страны. Но кто сегодня инвестирует в Украину? Лидеры много лет одни и те же: 9,1 млрд долл. в украинскую экономику инвестировал Кипр, 6,8 млрд - Нидерланды, 1,9 млрд - Британия, 1,3 млрд долл. - Виргинские Острова (см. табл. 4). То есть основным инвестором является украинский олигархат, в то время как доля реальных иностранных инвесторов критически мала.

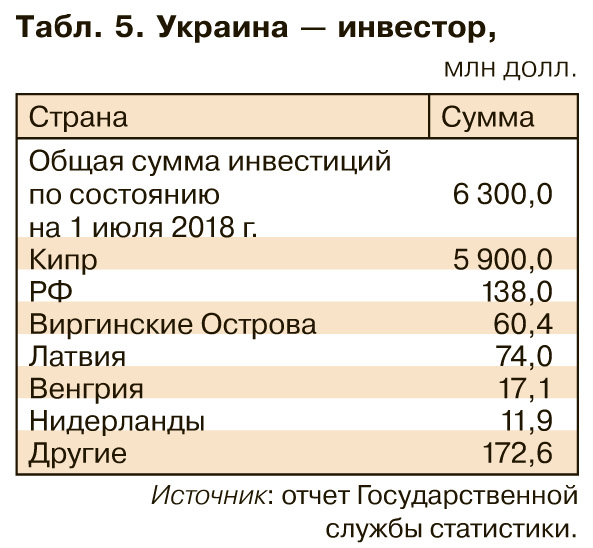

А куда инвестирует Украина? 5,9 млрд долл. - Кипр, 138 млн - РФ, 60,3 млн - Виргинские Острова (см. табл. 5). Очевидно, что это схемы вывода капитала из страны, но никак не инвестиции.

О выводе средств в офшоры для минимизации налогообложения, а потом о возврате их части под видом инвестиций говорит в своих исследованиях и НБУ. Самое крупное поступление таких средств наблюдалось до кризиса 2013 года, после чего объемы уменьшились, но с 2016-го начали активно восстанавливаться.

Исследование свидетельствует, что объем таких средств в объеме общих инвестиций упал до 4,1% в 2016 году и до 10,4% в 2017-м. Тогда как в 2010–2013 годах составлял в среднем 32,7%.

Следовательно, реальные показатели красноречивее чиновников говорят об экономическом состоянии страны. Написанные на бумаге стратегии не воплощаются в жизнь. Последствия правительственной политики очевидны.

Чем дольше правительство будет брать в долг "на проедание", тем дороже это обойдется украинцам. Сейчас премьер-министр Владимир Гройсман выиграет некоторое время. А потом есть два пути: найти эффективные механизмы расчета по долговым обязательствам или, как и "папередники", оставить эту проблему следующему правительству.

Войти с помощью Google

Войти с помощью Google