Неделя невиданного популизма в парламенте, начавшаяся с отмены обязательного использования РРО для предпринимателей с годовым доходом менее 1 млн грн, вышла на коду принятием Закона "О реструктуризации обязательств по кредитам в иностранной валюте" (№1558-1).

Закон предусматривает реструктуризацию невыплаченной суммы кредита и начисленных, но неуплаченных процентов путем замены иностранной валюты в национальную по официальному курсу НБУ на день подписания кредитного договора. Причем речь идет обо всех без исключения ссудах, полученных для покупки любого имущества, без ограничения суммы задолженности.

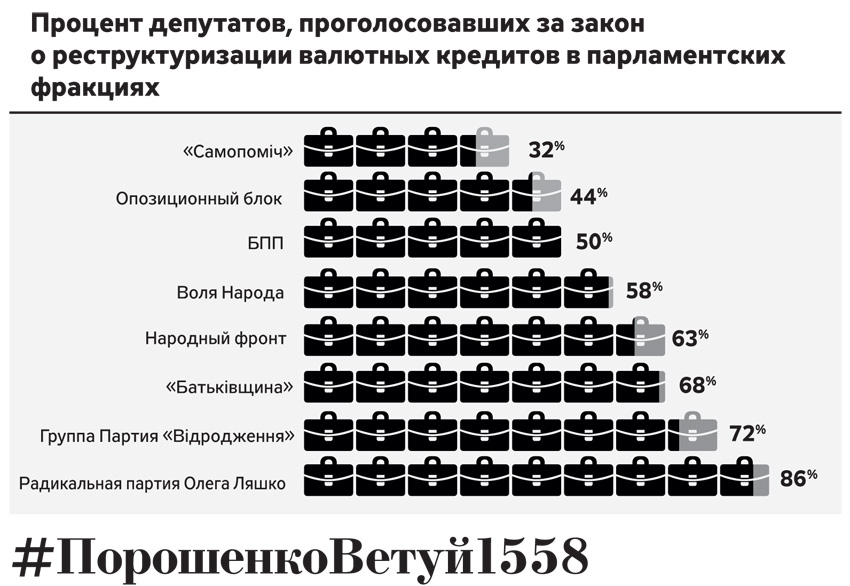

За эту губительную норму для банковской системы, истерзанной корыстью, глупостью и войной, проголосовали 229 народных депутатов.

Правда, после того как списки с фамилиями голосовавших нардепов начали разлетаться по социальным сетям, многие народные избранники засомневались в правильности принятого решения. Что, с одной стороны, подтверждает критически низкий уровень финансовой грамотности парламентариев, а с другой - их критическую зависимость от общественного мнения: загорелись шины у НБУ - они "за", набирает обороты хештег #ПорошенкоВетуй1558 - они "против". Может, на самом деле, им по барабану, лишь бы рейтинги росли?

Оправдания депутатов комичны, если не учитывать весь трагизм ситуации, дескать, не подумали, не сориентировались, не услышали, что голосуют за закон в целом, думали, что просто за возврат к рассмотрению, а кто-то вообще счел, что голосует за закон о национальной полиции.

Это, простите, в отношении законопроекта, который горячо обсуждается месяцами, по которому только немой не высказал своего мнения и принятие которого обойдется банковской системе в колоссальную сумму - порядка 100 млрд грн.

Конечно, людям, которые взяли валютные кредиты, нельзя не посочувствовать. Но хотя бы теоретически они должны были осознавать риски, на которые идут. За низкий на тот момент кредитный процент сегодня приходится платить высокую цену. Но почему другие украинцы должны разделить с валютными заемщиками эту форс-мажорную ношу?

Валютные кредиты населению, по данным НБУ, на начало мая составляли приблизительно 5,9 млрд в долларовом эквиваленте. Из этой суммы следует исключить кредиты, выданные физлицам на ведение бизнеса, которые не подпадают под действие закона. В итоге списания по валютным потребительским кредитам могут составить около 60% всей задолженности. По данным НБУ, если все кредиты, предоставленные физическим лицам-резидентам в иностранной валюте, конвертировать в гривню по курсу 5,05 грн/доллар США, то банковская система понесет убытки в сумме около 100 млрд грн - это свыше 4,7 млрд долл. На 1 июня с.г. капитал всей банковской системы составил 139 млрд грн, или 6,6 млрд долл. Очевидно, что взвалить на себя груз популизма и выполнить нормы принятого парламентом закона банки просто не смогут.

В результате финсектор будет неспособен выполнять обязательные нормативы капитала, что потребует немедленной капитализации банков, в том числе государством. А это дополнительные и существенные нагрузки на государственный бюджет, на каждого из нас. Такие нововведения, без сомнений, приведут к массовому отнесению банков к категории неплатежеспособных и увеличению расходов Фонда гарантирования вкладов физических лиц. Под угрозу будет поставлена не только стабильность нашей, едва ли стабильной, банковской системы, но и благосостояние всех граждан.

Нужно понимать, что кредиты распределены между банками неравномерно, и для некоторых из них выполнение норм принятого закона может стать последним гвоздем в крышку гроба. Среди банков, лидирующих по объемам валютных кредитов, - Укрсоцбанк (15,2 млрд грн), Укрсиббанк (7,5 млрд), Банк "Финансы и кредит" (4,8 млрд), Приватбанк (5,5 млрд), "Райффайзен Банк Аваль" (4,5 млрд), "ОТП Банк" (3,6 млрд грн). Для того чтобы выполнить нормы закона, банкам необходимо увеличивать капитал, это при уже существующей потребности докапитализации. Каким образом они смогут это сделать, неизвестно. А точнее, известно, что не смогут. Теоретически банки могут докапитализировать их владельцы, но захотят ли они вкладывать миллиарды в нестабильную финансовую систему, которая напрямую зависит от популистских решений, принимаемых безграмотными парламентариями?

Осознание невозможности такого шага объясняет резкую и безапелляционную реакцию НБУ на принятие закона. Регулятор как никто понимает, чем может все происходящее закончиться. Даже думать не хочется об объеме средств, которые потребуются Фонду гарантирования вкладов, если рухнет хотя бы один из перечисленных комбанков. Как не хочется думать и об объемах эмиссии, необходимой для обеспечения выплат вкладчикам и провоцирующей новые витки девальвации и инфляции.

Все вышеперечисленные банки входят в группу крупнейших и являются лидерами по привлечению депозитов населения. Их проблемы, вызванные выполнением норм закона №1558-1, отразятся на всей банковской системе и, безусловно, на сохранности сбережений их вкладчиков. То есть в угоду заемщикам валютных кредитов мы готовы рискнуть сбережениями остальных граждан и стабильностью всего финсектора. Почему за списание валютных кредитов должны заплатить вкладчики разорившихся банков и налогоплательщики, за чей счет, скорее всего, будет покрываться докапитализация финучреждений?

Сама идея принятия этого закона настолько абсурдна, что впору задуматься о том, не принят ли он специально для того, чтобы одним махом завершить текущую очистку банковского сектора. Вот только в результате такой "шоковой терапии" банки Украины можно будет посчитать по пальцам одной руки. Но кто выживет после "зачистки", не возьмется сейчас сказать никто. Для этого нужно анализировать детальную отчетность каждого конкретного банка, суммы и сроки кредитов в их портфелях, курсы, по которым они выдавались, возможности докапитализации финучреждений. В итоге предположение, что останутся только крупнейшие, себя может и не оправдать, ведь именно крупнейшие являются наиболее активными на рынке, а в случае проблем требуют больших финансовых вливаний. И такая "экстремальная санация" финсектора в итоге его просто погубит.

Это не говоря уже о том, что вмешательство государства в договорные отношения субъектов хозяйствования недопустимо в правовом обществе, к которому, теоретически, мы стремимся. Согласно действующему законодательству вопросы о реструктуризации задолженностей по кредитным договорам и внесение в них изменений решаются непосредственно кредитным договором между кредитором и заемщиком. Независимость банков в принятии подобных решений закреплена и статьей 11 Закона Украины "О защите прав потребителей" и нормами Закона Украины "О банках и банковской деятельности". Эти документы закрепляют самостоятельность банков в проведении ими кредитной политики, которую они должны осуществлять, гарантируя, прежде всего, безубыточную деятельность и учитывая риски невозврата кредитов. Только банки, и никто другой, определяют порядок привлечения и размещения средств на собственных условиях и на собственный риск, собственноручно устанавливая уровень процентных ставок и комиссионных вознаграждений.

Не стоит забывать, что запрет вмешательства государства и НБУ в переговорный процесс между заемщиками и банками о реструктуризации кредитов в иностранной валюте закреплен и в Меморандуме об экономической и финансовой политике, заключенном в рамках сотрудничества Украины с МВФ. Так, согласно меморандуму, "государство и Национальный банк Украины не должны вмешиваться в двусторонние переговоры между заемщиками и банками, одновременно обеспечивая справедливый процесс". Получается, что ради роста предвыборных рейтингов депутаты согласны попрать не только нормы отечественного законодательства, но и международные договоренности с нашим чуть ли не единственным кредитором.

Закон №1558-1 - это демонстрация вопиющего непрофессионализма, с которым приходится сталкиваться участникам финансового рынка. Работать в условиях, когда любые договорные отношения могут быть изменены задним числом, невозможно. Но прецедент уже создан. И завтра к стенам парламента могут потянуться уже не владельцы валютных ипотек, а предприниматели, бравшие валютные кредиты на развитие бизнеса (такие предложения уже высказывались), а потом и компании, желающие пересчитать выплаченные им проценты. Как на это отреагируют собственники банков, особенно иностранные? Захотят ли они продолжать деятельность в стране, где любой заключенный договор вилами по воде писан? А ведь банки с иностранным капиталом - это едва ли не единственные финучреждения, стабильность которых вызывает минимум сомнений на сегодняшний день.

Но депутаты, проголосовавшие за закон №1558-1, ни об этом, ни об остальных последствиях не думают. Для них важна популярность, причем как среди тех, кто занял в валюте, так и среди тех, кто будет за эти займы платить. Сейчас они вовсю пытаются сплясать и вашим, и нашим, начиная отзывать свои голоса, прося председателя ВР закон не подписывать, а президента, в случае чего, его ветировать. Вот только Владимир Гройсман сам голосовал за закон №1558-1, как и 72 из 106 присутствовавших на заседании депутатов фракции "Блок Петра Порошенко". В итоге и спикер, и президент могут и должны спасти ситуацию, только героями они уже не будут. Возможность для демонстрации взвешенной и осмысленной позиции фракцией безвозвратно утрачена, партия власти уже продемонстрировала полную безалаберность, и неприятный осадок останется даже в случае президентского вето.

Войти с помощью Google

Войти с помощью Google