зачетные отчеты")

Под предлогом перехода на международные стандарты финансовой отчетности банковский регулятор уже более полугода не публикует свежих финансовых данных по отдельным банкам (последняя их дата - 1 октября 2015-го).

Между тем скандал по поводу введения временной администрации в банк "Хрещатик", числившийся в первой двадцатке крупнейших в системе, породил новую волну волнений, домыслов и страхов. При жесточайшем информационном дефиците банковская система сейчас напоминает "черный ящик", из которого продолжают выскакивать все новые эпизоды сериала финансовых ужасов под названием "Банкопад в Украине". Ведь, несмотря на публичное прошлогоднее заверение его главного режиссера, что "зачистка" банковского рынка закончена, в новом "сезоне-2016" вышла очередная, уже 68-я по счету серия…

Явно затянувшаяся информационная пауза в то время, как эпохальные события на рынке идут полным ходом, точно не способствует восстановлению клиентского доверия к банкам. А без него невозможно полноценное избавление системы от ресурсного голода и ее выход на нормальную рентабельность. Тем более что и кризис в финансовом секторе и экономике в целом, несмотря на последние ростки позитива, еще далеко не прошел. А значит, будет оставаться актуальной угроза дальнейшего падежа банков и фикцией - надежды на хотя бы постепенное возобновление кредитования экономики.

Отчетное "творчество"

Сразу отметим, что и в прошлые годы публиковавшиеся как самими банками, так и их регулятором агрегированные финансовые показатели служили не слишком хорошим подспорьем для оценки устойчивости финучреждений и для их вкладчиков, и для профильных экспертов. И даже для пытающихся делать бизнес на интерпретации финотчетности национальных рейтинговых агентств. Хотя, справедливости ради, в последнем случае следует принимать во внимание и причины другого характера, но это - тема отдельного детального рассмотрения.

Весьма показательным представляется хотя бы тот факт, что из более 40 выведенных с рынка в 2015–2016 гг. банков-банкротов половина показывала положительный результат по чистой прибыли как в 2014-м, так и вплоть до момента введения временной администрации.

Как же так вышло? Объяснение достаточно простое: все дело в том, что многие банки и по сей день умудряются "технично" подрисовывать показатели в первую очередь за счет "удобной" оценки стоимости залогового обеспечения по кредитам, а также классификации самих кредитных обязательств, все еще представляющих собой для этого отличное "поле чудес". И хотя в последнем случае проявлять подобную "креативность" уже стало значительно сложнее, не пересматривавшаяся как минимум с 2011 г. методика определения категорийности заемщиков по отраслевой классификации экономически устарела.

Банковский надзор, при адекватном контроле которого все это было бы нереально, милостиво позволял (и позволяет) себя "дурачить". Оно бы, может, и ничего, если бы при этом не оказывались массово одураченными потерявшие в банках сотни миллиардов клиенты. Впрочем, как и налогоплательщики. Только в рамках двухсоттысячных госгарантий Фонд гарантирования вкладов физлиц на протяжении 2014–2016 гг. (по состоянию на 1 апреля 2016 г.) уже выплатил вкладчикам 62 неплатежеспособных банков 71,5 млрд грн, в том числе в 2014-м - 14,6 млрд, 2015-м - 50,3 млрд, 2016-м - 6,6 млрд. Выплаты по многим банкам еще идут, а с добавлением "Хрещатика" эта сумма увеличится еще на 2,8 млрд грн.

Суммы же, которые в этих банках потеряли вкладчики-физлица "200 тыс. плюс" (4-я очередь кредиторов) и юрлица (7-я очередь), пока оценить сложно до окончания ликвидации/санации всех 68 уже потерявших с начала 2014-го платежеспособность финучреждений, которая затянется на годы. В любом случае, очевидно, что сумма потерь исчисляется сотнями миллиардов не только для экономических агентов, но и для экономики в целом.

Информационный голод

Пресечь популярность среди банков "творчества" с подрисовыванием-приукрашиванием в отчетности, видимо, была призвана инициатива их регулятора, вменившего в прошлом году своим подопечным переход на Международные стандарты финансовой отчетности (МСФО). Соответствующее постановление НБУ вышло в свет летом прошлого года (№540 от 18 августа 2015 г.), вступив в силу с 1 декабря 2015-го. Реформа действительно очень важная, так как способствует не только повышению открытости и прозрачности финотчетности, но и достаточно фундаментальным изменениям учетной политики банков. И при надлежащей реализации она способна повлечь за собой тектонические сдвиги и в характере взаимоотношений финучреждений с их клиентами, а значит, и экономики в целом. Надо сказать, что привычка вести бухгалтерию в двух или трех вариантах, да еще и со своим "национальным колоритом" - по фактически совковым принципам и методологии, долгие годы мешала не только сбору налогов в госбюджет, но и привлечению полноценных иностранных инвестиций и заемных ресурсов.

Новая нормативка вменяет банкам публикацию их отчетности до 30 апреля с.г. Так что ждать осталось, в общем-то, недолго, хотя нельзя исключать, что на сайте НБУ обобщенные данные появятся не раньше июня. И судя потому, что практически ни один из банков не торопится перевыполнить график, дело здесь не только в "трудностях перевода" на новые стандарты, предполагающие в том числе и необходимость наличия аудиторского заключения одной из авторитетных международных компаний. Видимо, приятного в новой отчетности для банков будет содержаться очень мало. В частности, более адекватные классификация активов и оценка рисков будут предполагать необходимость для банков зафиксировать значительно менее привлекательные показатели результатов своей деятельности.

Но самое интересное, что пока на банковском рынке проходит эта "тихая революция", общественность лишилась возможности лицезреть отчетность по старым национальным стандартам и хоть как-то присмотреться к финансовому состоянию банков, обязательства которых перед клиентами, напомним, составляют около 1,2 трлн грн. Последняя опубликованная информация датирована 1 октября прошлого года (то есть устарела уже больше, чем на шесть месяцев). А с тех пор - тишина, хотя банки, как и раньше, подали свои данные регулятору еще до 20 января, передав их и в ассоциации, а также обменявшись между собой. То есть информация, в общем-то, не секретная. Спорное объяснение: регулятор якобы не может ее публиковать, пока этого не сделают сами финучреждения.

Кстати, Нацбанк так и не опубликовал результаты прошлогодних стресс-тестов по крупнейшим банкам. При этом в СМИ просачивалась информация и о том, что общая потребность в рекапитализации системы оценивается в 150–200 млрд грн (и это еще до последнего витка девальвации), а многие, в том числе и крупнейшие банки, работают с отрицательным капиталом. Напомним, что второй раунд диагностического обследования 20 ведущих банков Украины, на долю которых приходится 80% активов сектора, был начат ровно год назад - 24 апреля 2015-го. В соответствии с программой расширенного финансирования EFF с МВФ результаты относительно оценки потребности в капитале десяти крупнейших финучреждений должны были быть доступны еще в конце августа прошлого года, следующих десяти - в конце октября. В течение трех месяцев после этого банки должны были подготовить планы докапитализации. Однако после этого сроки завершения стресс-тестов и предоставления планов по рекапитализации дважды переносились - сначала на конец ноября 2015-го, а потом на 1 февраля 2016-го для первой десятки и на 1 апреля - для второй. Соответственно, банки первой десятки должны были обеспечить положительное значение капитала до 1 апреля 2016 г., а второй - до 1 мая 2016 г., значение достаточности на уровне не менее 5% - до 1 сентября и 1 октября 2016 г. соответственно.

Из объявлявшейся публично в нынешнем году фрагментарной информации, потребность в докапитализации отсутствовала у четырех из 20 крупнейших банков, а пять учреждений уже выполнили программу докапитализации. Об остальных итогах и показателях отдельных банков, получается, можно только догадываться.

Что известно?

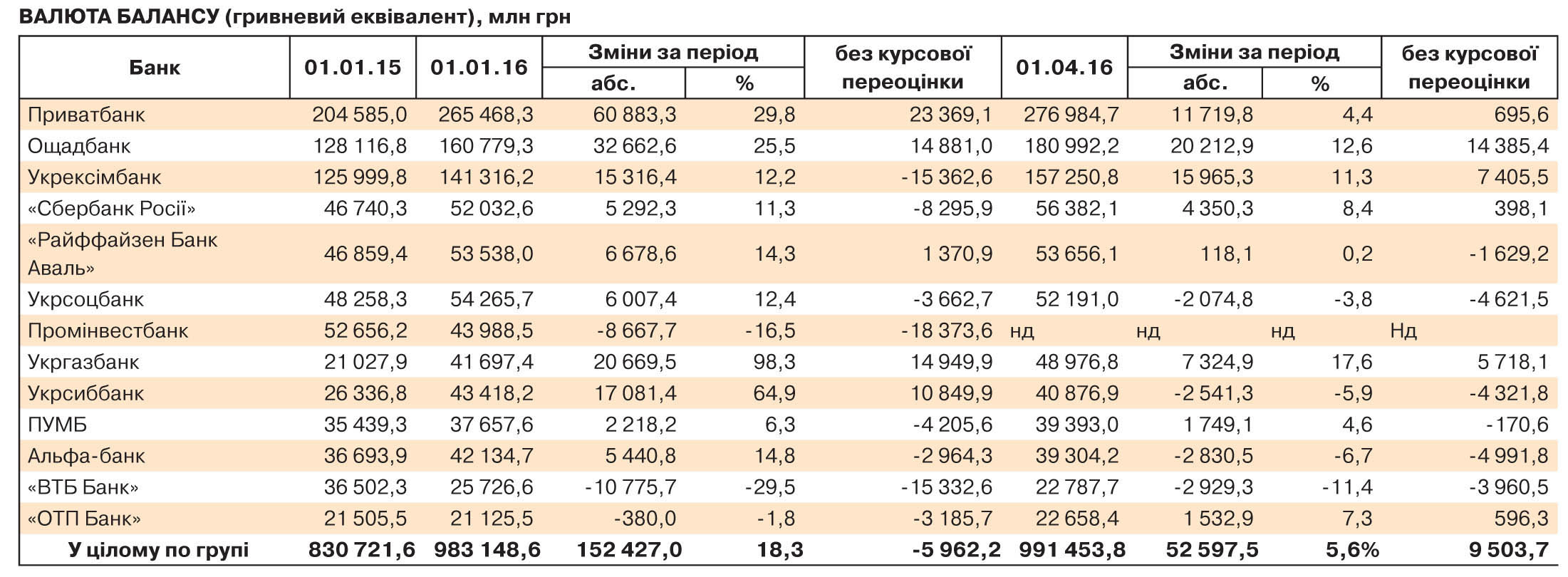

Стремясь хоть как-то удовлетворить информационный голод, сформировавшийся из-за явного неуважения НБУ к интересам вкладчиков своих подопечных, о необходимости восстановления доверия которых идет так много досужих разговоров с высоких трибун, редакция ZN.UA публикует данные финотчетности по национальным стандартам 13 крупнейших из действующих банков (группа 1) по итогам прошлого года и первого квартала нынешнего (1-й квартал 2016-го - без Проминвестбанка), на долю которых приходится около 80% активов системы.

При этом мы намеренно воздержимся от детальных оценок каких-либо показателей, обратив внимание только на наиболее приметные из них и общие тенденции, а также дав некоторые значимые пояснения.

Изменения "крупномасштабного ландшафта"…

Следует отметить, что группа крупнейших (с активами, превышающими 0,5% от общесистемного показателя, группа 1), насчитывавшая в начале прошлого года 16 участников, потеряла трех фигурантов (с рынка были выведены банки "Надра", "Дельта" и "Финансы и кредит"). Все остальные участники рынка с начала текущего года были сброшены в "одну кучу" - группу 2.

Также в конце февраля последовало объявление, что к категории системно-важных (читай - непотопляемых) регулятор отнес только три банка из ныне функционирующих - Приватбанк, Ощадбанк и Укрэксимбанк.

Надо сказать, что сейчас группа содержит три госбанка (Ощадбанк, Укрэксимбанк, Укргазбанк) и восемь "дочек" иностранных финансовых групп. Причем половина последних - российского происхождения ("Сбербанк России", Проминвестбанк, "Альфа-банк" и ВТБ). К европейским можно отнести "Райффайзен Банк Аваль", Укрсоцбанк, Укрсиббанк и "ОТП Банк". Стоит отметить начавшийся в январе 2016-го после обмена пакетами на уровне материнских структур переход Укрсоцбанка (принадлежал итальянской Unicredit) под контроль ABH Holdings S.A. (фактически - "Альфа-групп", владеющая "Альфа-банком"), головной офис которой зарегистрирован в Люксембурге, а основные конечные бенефициары (М.Фридман и Г.Хан) являются израильскими гражданами, проживая при этом в Лондоне и имея основные бизнес-интересы в России. Такой вот кандибобер.

И только два банка в группе крупнейших принадлежат частному украинскому капиталу - Приватбанк (Коломойского, Боголюбова и компании), а также ПУМБ (Рината Ахметова), занимая, соответственно, 1-ю и 10-ю позиции в системе по размеру активов.

…и обзорных ракурсов

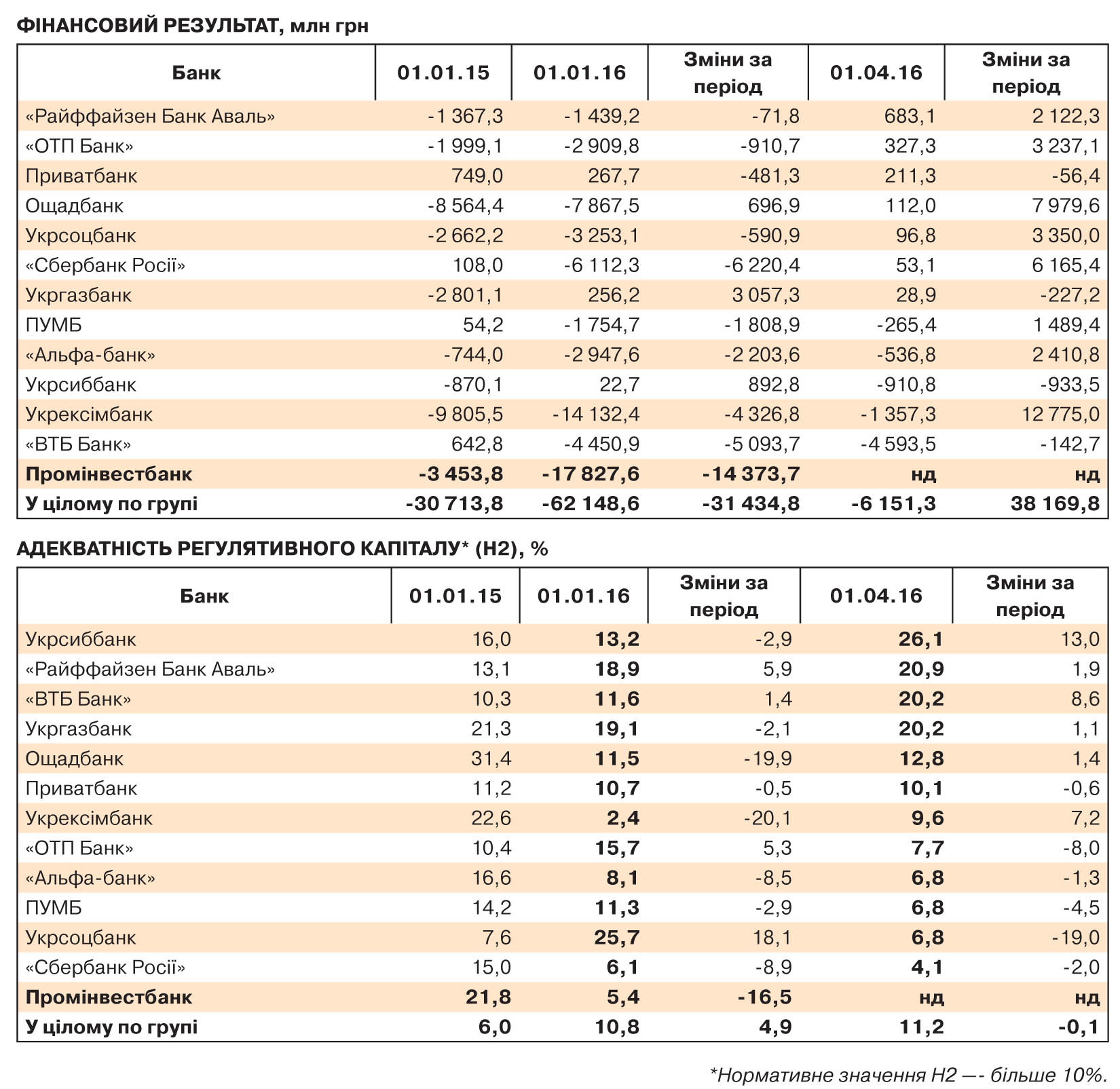

Особенностью прошлогодней отчетности является то обстоятельство, что традиционный главный критерий эффективности не только банковской деятельности - финансовый результат - в нынешних условиях оказывается далеко не главным и не лучшим индикатором. Причем не только надежности (вспоминаем пример половины из 40 последних банкротов), но и текущего положения дел в каждом отдельно взятом банке. И в данном контексте положительное значение "чистой прибыли" конкретного учреждения не может служить достаточным успокоителем, напротив, может вызывать вопросы об излишнем манипулировании цифрами или так называемом недорезервировании - неполном покрытии резервами своих кредитных рисков.

Для более адекватной оценки устойчивости банка даже в самом первом приближении следует в комплексе сопоставить более значимые сейчас показатели, а именно:

- адекватность (достаточность) регулятивного капитала (Н2 - рассчитывается с учетом сопряженных рисков);

- достаточность сформированных резервов под покрытие возможных потерь от активных операций;

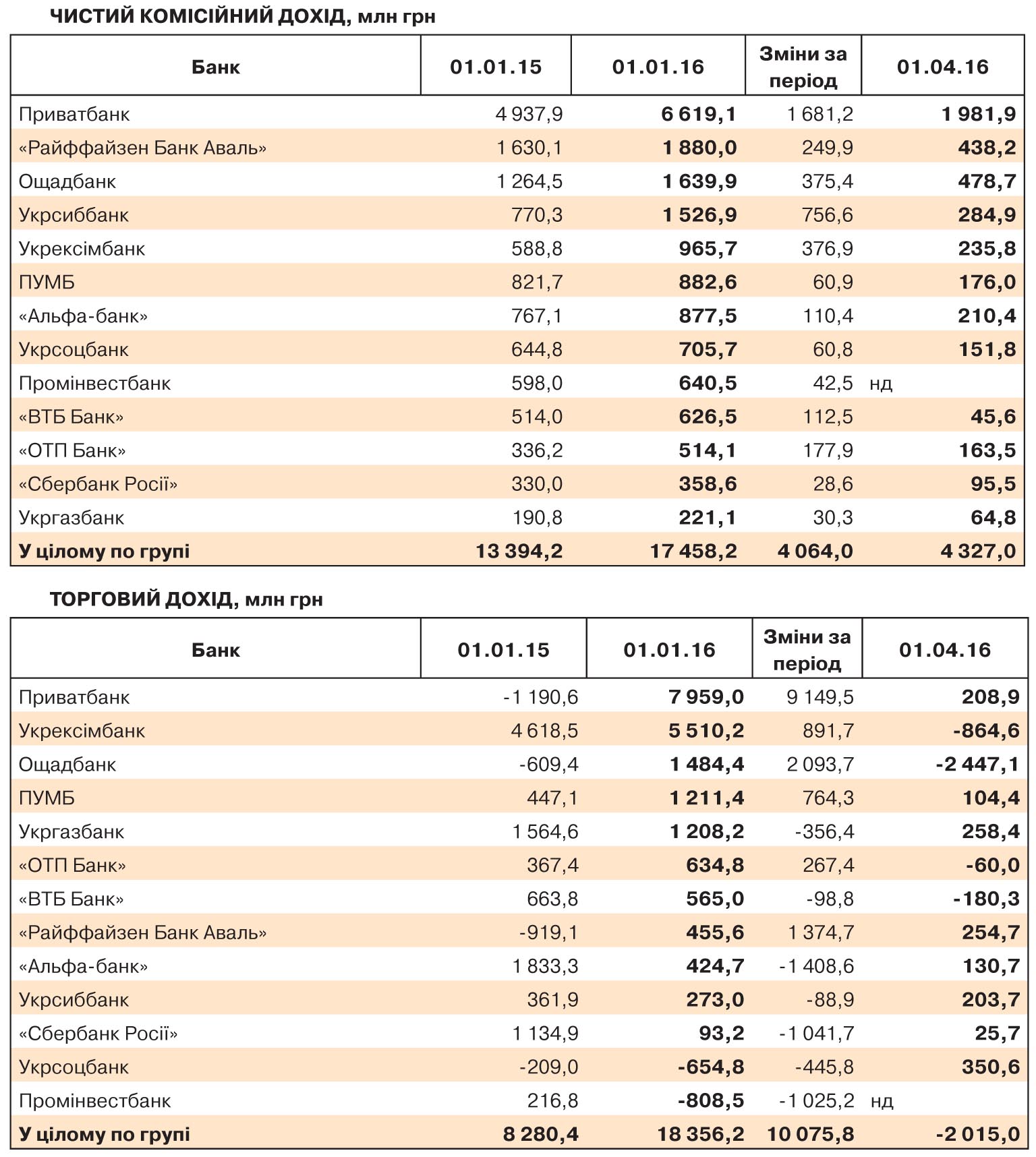

- текущую операционную прибыль, формирующуюся в основном за счет процентного и комиссионного чистых доходов (за вычетом накладных расходов)

Причем последний показатель (особенно в динамике) является одним из наиболее значимых критериев текущего положения дел в банке, отражающим устойчивость его развития и значительно более релевантным, нежели общий финансовый результат. Поэтому именно операционная прибыль является одним из инструментов для "быстрого анализа" банковского учреждения.

Но наиболее значимым критерием надежности банка, как известно, является адекватность его регулятивного капитала, призванная свидетельствовать, какая часть ресурсов финучреждения покрывается его собственными (скорректированными на риски) ресурсами. Неслучайно именно этот показатель (а не "чистая прибыль") определен как ключевой целевой ориентир в рекомендациях МВФ по оздоровлению банковской системы. Беда только в том, что при декларировании этого показателя банками и сказываются в наибольшей степени те самые "подрисовки", о которых упоминалось выше. Причем без доступа к специфической информации о реальном качестве банковских активов и уровне реального покрытия сопряженных с соответствующими вложениями рисков самостоятельная оценка этого показателя недоступна даже сертифицированным финансовым аналитикам. А упреждению злоупотреблений на этом поприще призваны служить адекватный банковский надзор и дотошные проверки аудиторов, получающих доступ к любой релевантной информации. Увы, и с первым, и со вторым в Украине возникают известные всем проблемы. И решит ли их внедрение МСФО, остается большим вопросом.

Дополнительным подспорьем при этом могут послужить так называемые косвенные методы оценки. А точнее, сравнение с показателями "в среднем по палате". Ведь сколько бы ни твердили в том или ином учреждении об уникальности собственной бизнес-модели и доскональности используемой системы оценки рисков, на самом деле они редко кардинально отличаются (в лучшую сторону) от среднерыночных.

Напомним, что все нижеприведенные цифры подсчитаны по национальным стандартам финотчетности. И можно только догадываться, насколько от них будут отличаться ожидаемые финрезультаты по МСФО. Причем очевидно, что далеко не в лучшую сторону.

Финрезультат, капитал и резервы

Согласно ранее опубликованной НБУ информации, финансовый результат всей банковской системы за прошлый год составил минус 66,6 млрд грн (в итоге за 2014–2015 гг. - около 120 млрд, а за два первых месяца текущего года - еще 2 млрд). И это без учета показателей уже выведенных с рынка банков. Среди крупнейших банкротов, по информации finbalance.com.ua, "Дельта Банк" Лагуна по итогам восьми месяцев прошлого года получил убытки на 50,6 млрд грн, а "Финансы и Кредит" Константина Жеваго за весь прошлый год - на 21,05 млрд (и еще 9,54 млрд - в первом квартале текущего года). Убыток банка "Надра" (Фирташа) только в первом квартале 2015-го составил

21,7 млрд грн, а Имексбанка за весь прошлый год - 9,77 млрд.

Не исключено, что ряды банкротов будут пополняться и дальше, с оглядкой на то, что рентабельность активов и капитала банковской системы в целом все еще остаются, как это было в последние два года, отрицательными (хотя тенденция к улучшению есть).

На долю же 13 из крупнейших банков пришлось 62 млрд грн, или 93% из общего прошлогоднего убытка системы. Только три из них (Приватбанк, Укргазбанк, Укрсиббанк - см. табл.) показали в 2015-м положительный финрезультат (хотя весьма и весьма символический). Надо сказать, что в нынешнем году ситуация пока заметно улучшилась - по итогам первого квартала таких банков было уже семь ("Райффайзен Банк Аваль", "ОТП Банк", Приватбанк, Ощадбанк, Укрсоцбанк, "Сбербанк России", Укргазбанк).

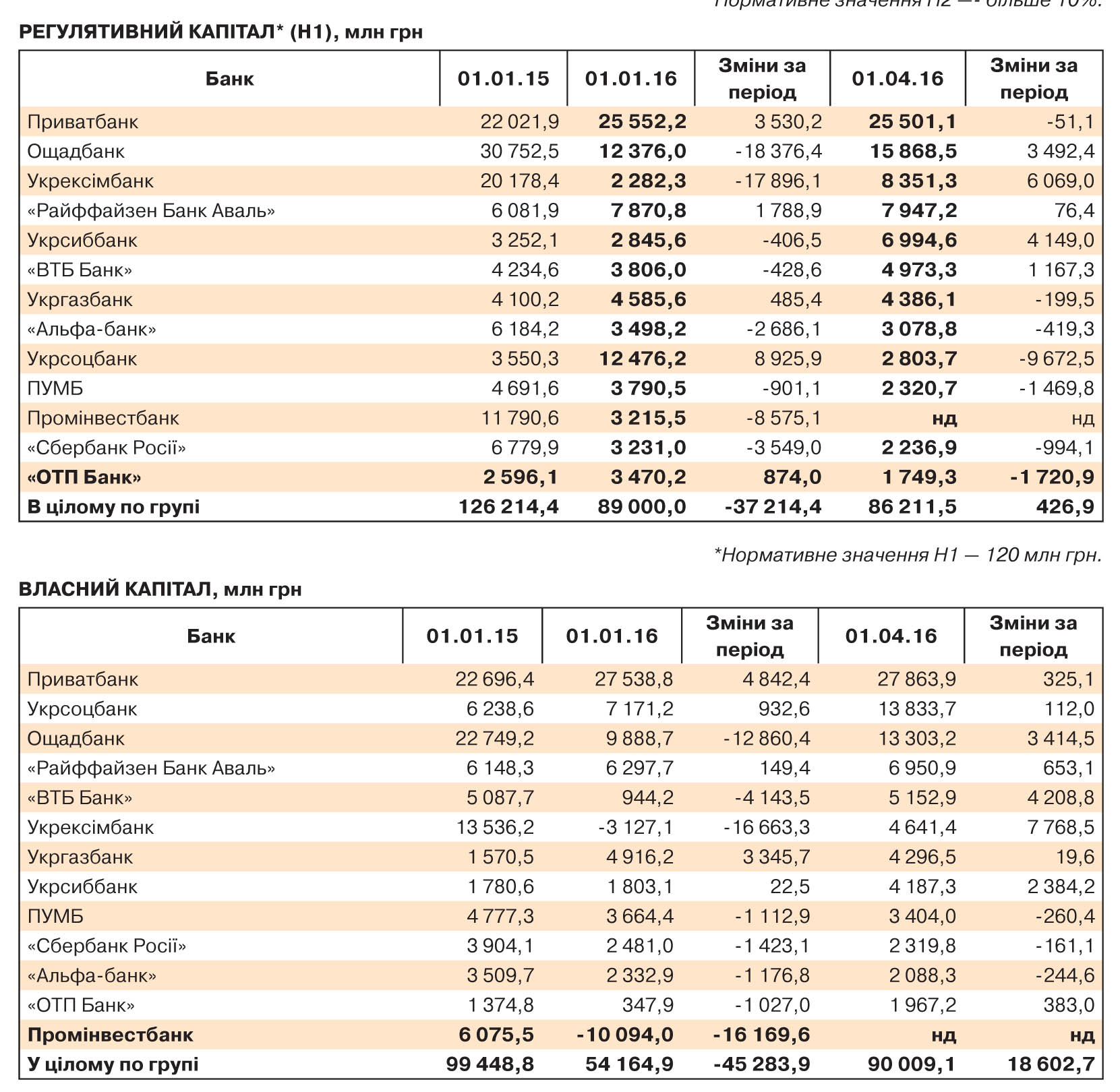

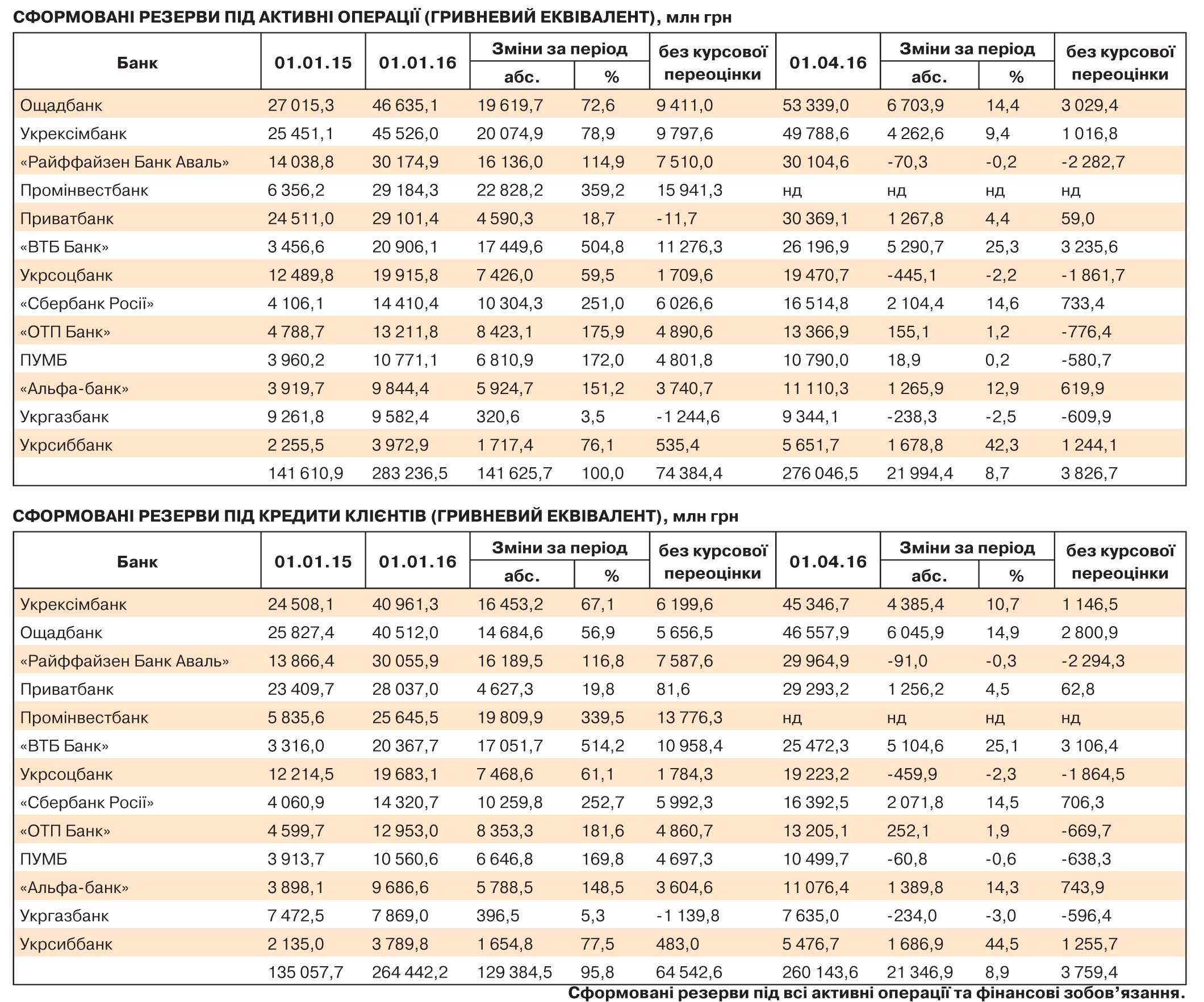

Собственный капитал по группе 1 за 2015-й уменьшился почти вдвое (с 99 млрд грн до 54 млрд). В то же время при огромных затратах на формирование резервов (свыше 99 млрд грн) соотношение регулятивного капитала к рисковым активам продолжило снижаться по всем крупнейшим финучреждениям (за исключением трех банков с иностранным капиталом - Укрсоцбанка, "Райффайзен Банка Аваль" и "ОТП Банка").

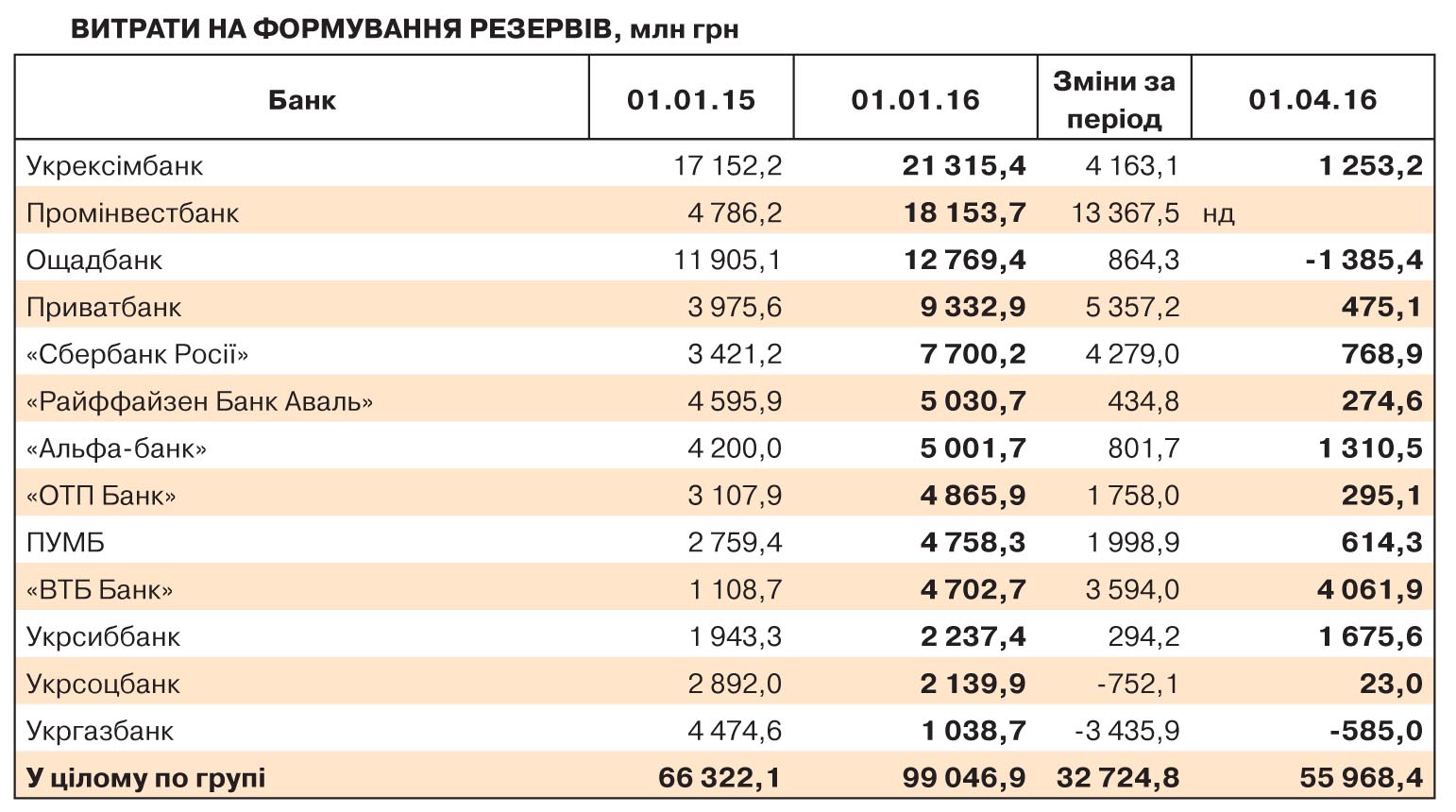

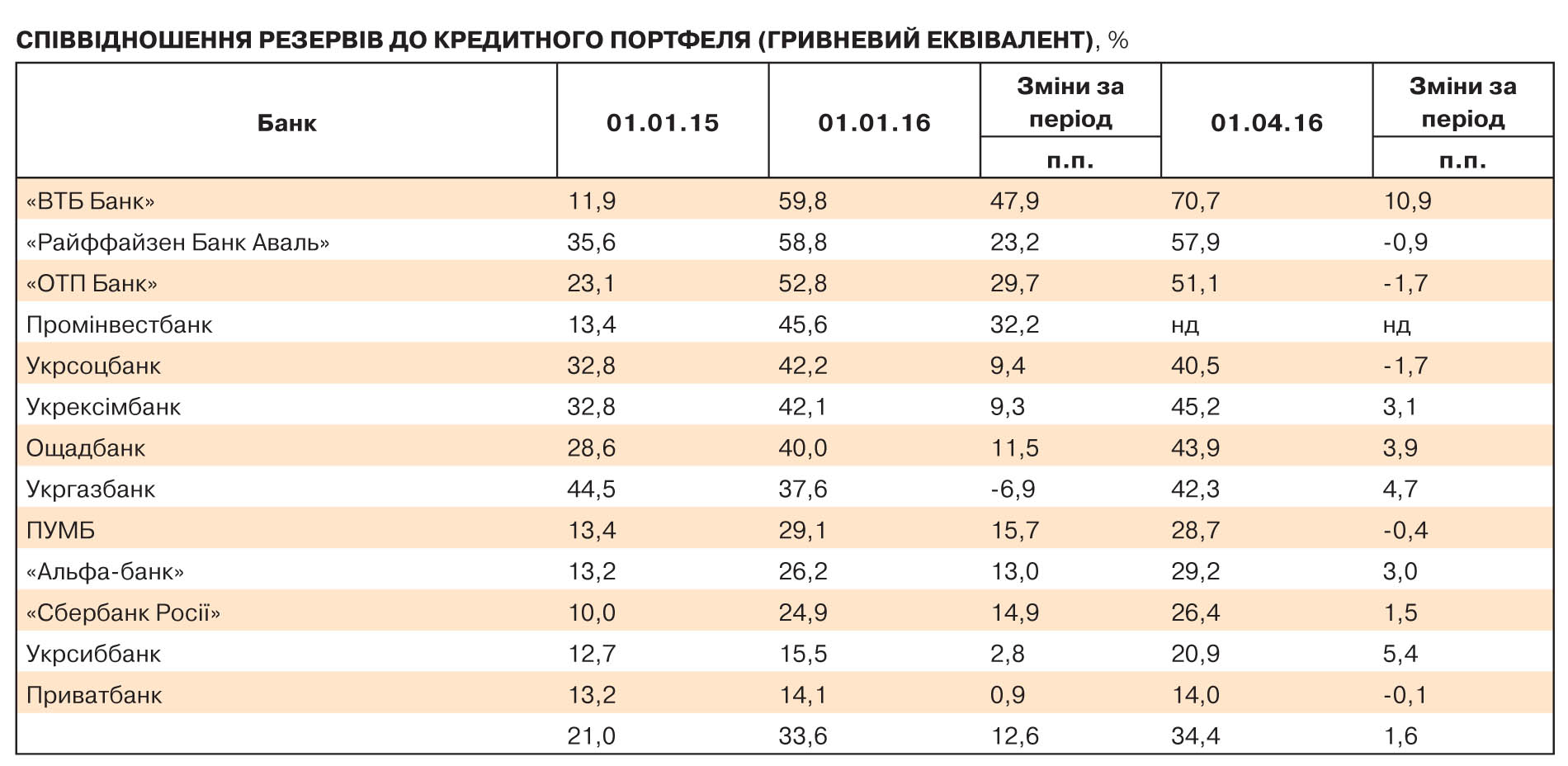

Именно полуторакратный рост отчислений в резервы из-за болезненного падения качества кредитных портфелей и стал основной статьей расходов (который год подряд), вызывающей нынешнюю убыточность банковской деятельности. В то же время чем выше сформированное тем или иным банком покрытие резервами кредитных рисков, тем выше стабильность и прогнозируемость работы банка на последующие годы. При этом последние два года резервирование по банковской системе шло с темпом 10–11% от размера кредитного портфеля в год, но отдельные банки ограничивают свои затраты на формирование резервов уровнем менее 3% кредитного портфеля. Увы, источников формирования кредитных резервов у банков раз-два и обчелся - осуществлять его можно за счет увеличения акционерного капитала и прибыли самого банка.

Как и в позапрошлом году, наибольшие суммы на создание "подушки безопасности" под обесценение активов потратили госбанки (21,3 млрд - "Эксим", 12,8 млрд - "Ощад"). В 2015 г. к ним вынужден был присоединиться российский Проминвестбанк (18,2 млрд).

По присланным в адрес нашей редакции данным регулятора, среднее соотношение сформированных резервов под кредитную задолженность к ее валовому объему для ТОП-20 банков на 1 марта 2016 г. составляло 24,8% (в т.ч. для юрлиц - 23,7%, физлиц - 32,6%).

В Приватбанке, как сообщается в ответе его пресс-службы, считают уровень сформированных резервов достаточным, "по состоянию на 1 апреля 2016 г. соотношение сформированных резервов под кредиты юридических и физических лиц к объему выданных кредитов составляет 11,44 и 24,74% соответственно". Хотя показатели, как видно, более чем в два и приблизительно полтора раза ниже среднерыночного показателя.

Устойчивость и надежность

В 2015 г. адекватность регулятивного капитала (Н2) в целом по системе упала с 15,6 до 12,7% с последующим снижением до 10% в первые месяцы 2016-го. При этом в НБУ отмечают рост Н2 в четырех из ТОП-13 банков.

Среди крупнейших системных банков адекватность регулятивного капитала на 1 апреля 2016 г. составляла в "Привате" - 10,1%, "Ощаде" - 12,8, Укрэксимбанке - 9,6%. Еще в начале года Кабмин объявил об увеличении уставных капиталов Ощадбанка (4,96 млрд) и Укрэксимбанка (9,32 млрд), в результате адекватность их регулятивных капиталов выросла, соответственно, с 11,5 до 12,8% по "Ощаду" и с критических 2,4% до хоть и недостаточных, но более комфортных 9,6% (минимальное допустимое значение - 10%) по "Укрэксиму". У "Укргаза" благодаря проведенным еще ранее вливаниям Н2 по прошлогодним итогам находился на и так комфортных 19,1%.

Иностранные "мамы", подавляющее большинство которых с огромным облегчением избавились бы от украинских "дочек", найдись на них покупатель, скрепя сердце, но все же наращивают их капитал (главным образом, переводя в более долгосрочные вложения ранее выделенные линии финансирования). Этот вопрос еще в прошлом году закрыли Укрсоцбанк (Н2=25,7% на 1 января 2016 г.), "Райффайзен Банк Аваль" (18,9%), "ОТП Банк" (15,7%), Укрсиббанк (13,6%). Правда, в большинстве случаев проблема была решена лишь частично. Так, адекватность капитала "Укрсоца" по итогам первого квартала 2016-го снова упала "ниже плинтуса" - до 6,8%. И если "Укрсиб" в начале февраля объявил об увеличении уставного капитала на 3,3 млрд грн (за счет допвзносов главных акционеров BNP Paribas и ЕБРР), то венгерской ОТП еще предстоит поднатужиться. После прошлогоднего увеличения капитала банка на 2,5 млрд грн его адекватность (Н2) было выросла до достаточно комфортных 15,7%, но в первом квартале года нынешнего снова упала до 7,7%. Так, в своей годовой отчетности за прошлый год учреждение признало разрыв в ликвидности во втором-четвертом кварталах нынешнего года в 5,5 млрд грн.

Из россиян в достаточно комфортную зону (Н2=20,2%) уже перешел ВТБ, подняв в первом квартале свой уставник на 8,9 млрд грн, но непонятно пока, может ли о себе уже сказать то же самое его близкий родич Проминвестбанк ("дочка" российского ВЭБ), столкнувшийся в прошлом году с наибольшими убытками в системе - 18,06 млрд. В результате учреждение оказалось на грани введения временной администрации, но проблема капитализации была частично решена за счет объявленного в конце февраля вливания на 20 млрд грн (800 млн долл.).

А вот "Сбербанк России", видимо, закрывает сформировавшийся на 1 апреля 2016 г. дефицит капитала (Н2=4,1%), объявив на днях об его увеличении на 4,3 млрд грн. На очереди еще "Альфа", которая тоже пока не может похвастаться нормальным показателем капитализации (Н2=6,8%). Такой же низкий показатель адекватности (6,8%) и у ахметовского ПУМБа.

И здесь пришла пора объяснить, почему оставшиеся в первой группе два банка с частным украинским капиталом требуют особенно пристального внимания.

1. Ограниченные возможности по докапитализации. В частности, в марте нынешнего года международное рейтинговое агентство Fitch Ratings понизило долгосрочный рейтинг дефолта эмитента принадлежащего Ахметову DTEK Energy B.V. (DTEK, Украина) до уровня "RD" (ограниченный дефолт), исходя из того, что "компания допустила дефолт по нескольким банковским кредитам". Как сообщил на днях глава правления ПУМБа Сергей Черненко, в сентябре 2016-го банк будет докапитализирован на 1,2 млрд грн. При этом он подчеркнул, что финучреждение пока не планирует обращаться за деньгами к акционеру и ищет другие пути докапитализации. Ну а предправления Приватбанка Александр Дубилет еще в октябре прошлого года заявил о несогласии с предписанием НБУ повысить капитализацию учреждения на 8 млрд грн после прошлогоднего стресс-теста и проведения "консультаций с НБУ по этому поводу". Чем окончатся переговоры, должно было стать известно к концу ноября, но с тех пор каких-либо конкретных цифр с обеих сторон так и не прозвучало. Тем временем, как сообщало в том числе и ZN.UA, реальная потребность "Привата" в докапитализации может в разы превышать означенную сумму.

2. Высокая доля операций со связанными лицами (главным образом инсайдерских кредитов), непомерные объемы которых стали главной причиной крупнейших банковских банкротств в Украине в последние годы. Поэтому регулятор вслед за стресс-тестами инициировал и специальную диагностику такого вида операций по банкам. "Диагностика операций со связанными лицами показывает, что ситуация очень отличается в зависимости от банка, - отметили в НБУ в ответ на запрос ZN.UA о результатах диагностики. - Так, показатели банков с иностранным капиталом находятся в пределах норматива, а у некоторых банков с украинским капиталом объем кредитования связанных лиц достигает 60–80%".

Еще в своей отчетности за третий квартал прошлого года Приватбанк официально признал нарушение сразу нескольких важных нормативов, в числе которых - превышение в 4,5 раза норматива максимального размера кредитного риска по операциям со связанными с банком лицами (45,23% при установленном НБУ допустимом показателе 10%). А буквально на днях нарушение соответствующего норматива признал и глава правления ПУМБ Сергей Черненко. И только за три года ПУМБ планирует сократить долю кредитов связанным лицам до норматива в 25% от капитала, тогда как сейчас их доля в несколько раз превышает капитал банка.

Прибыльность текущей деятельности

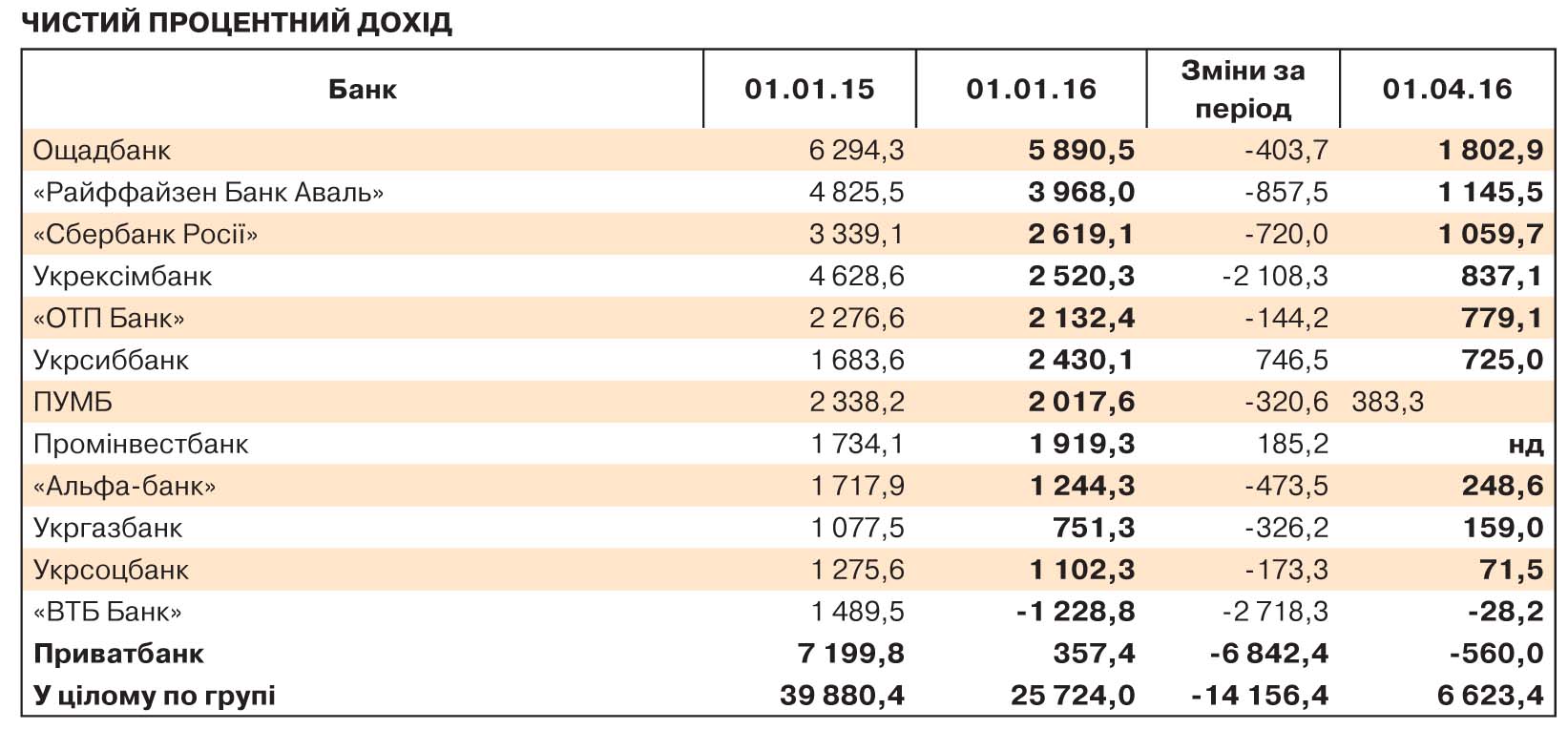

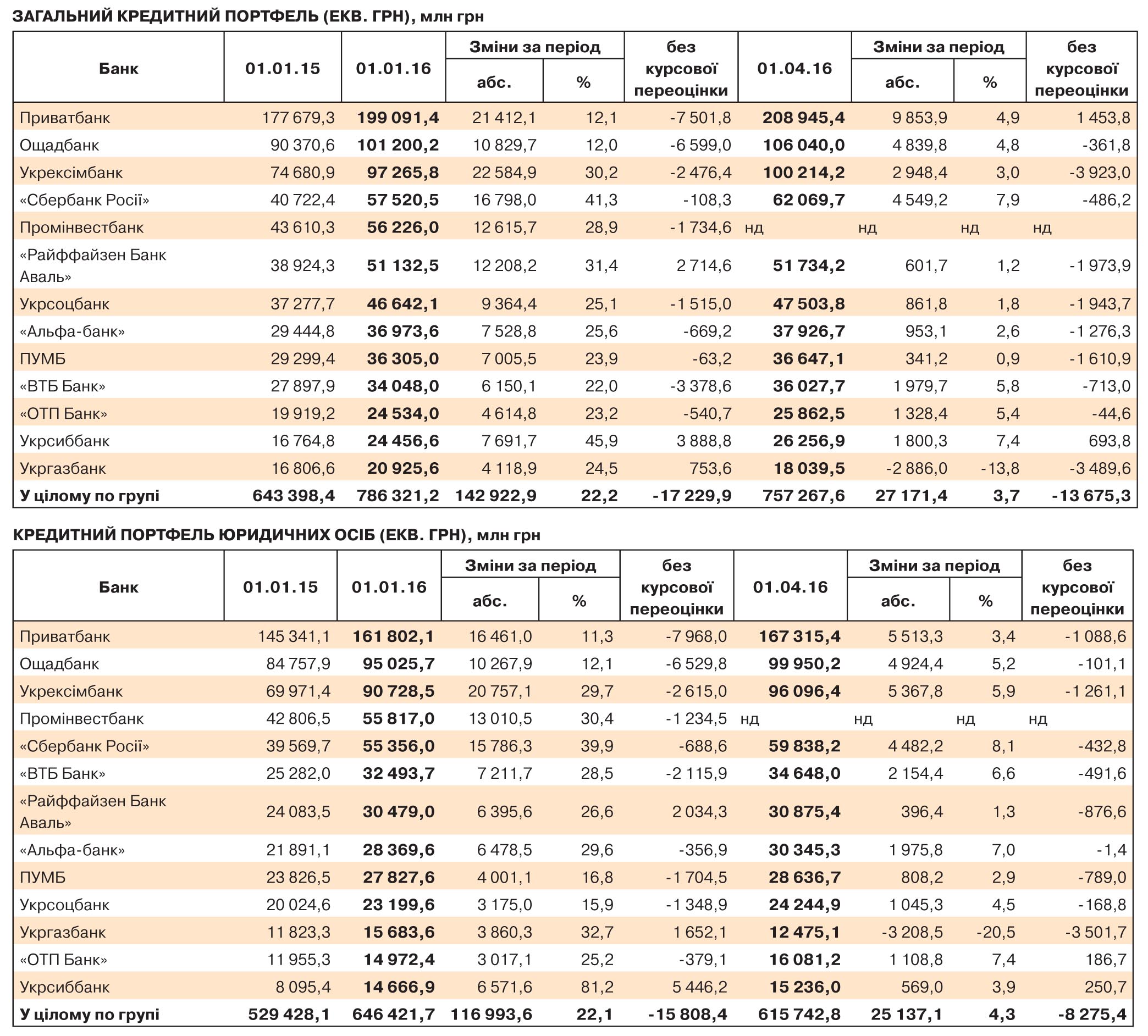

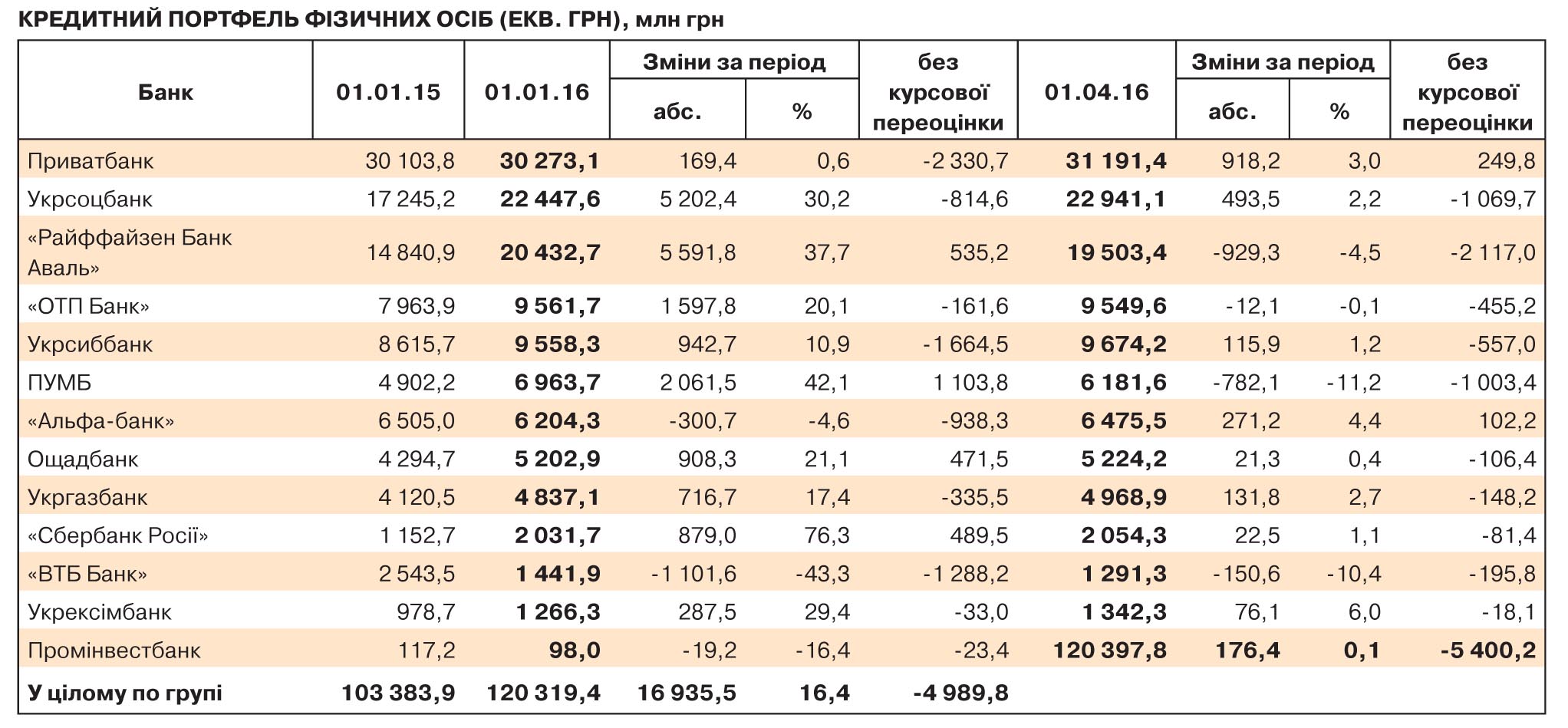

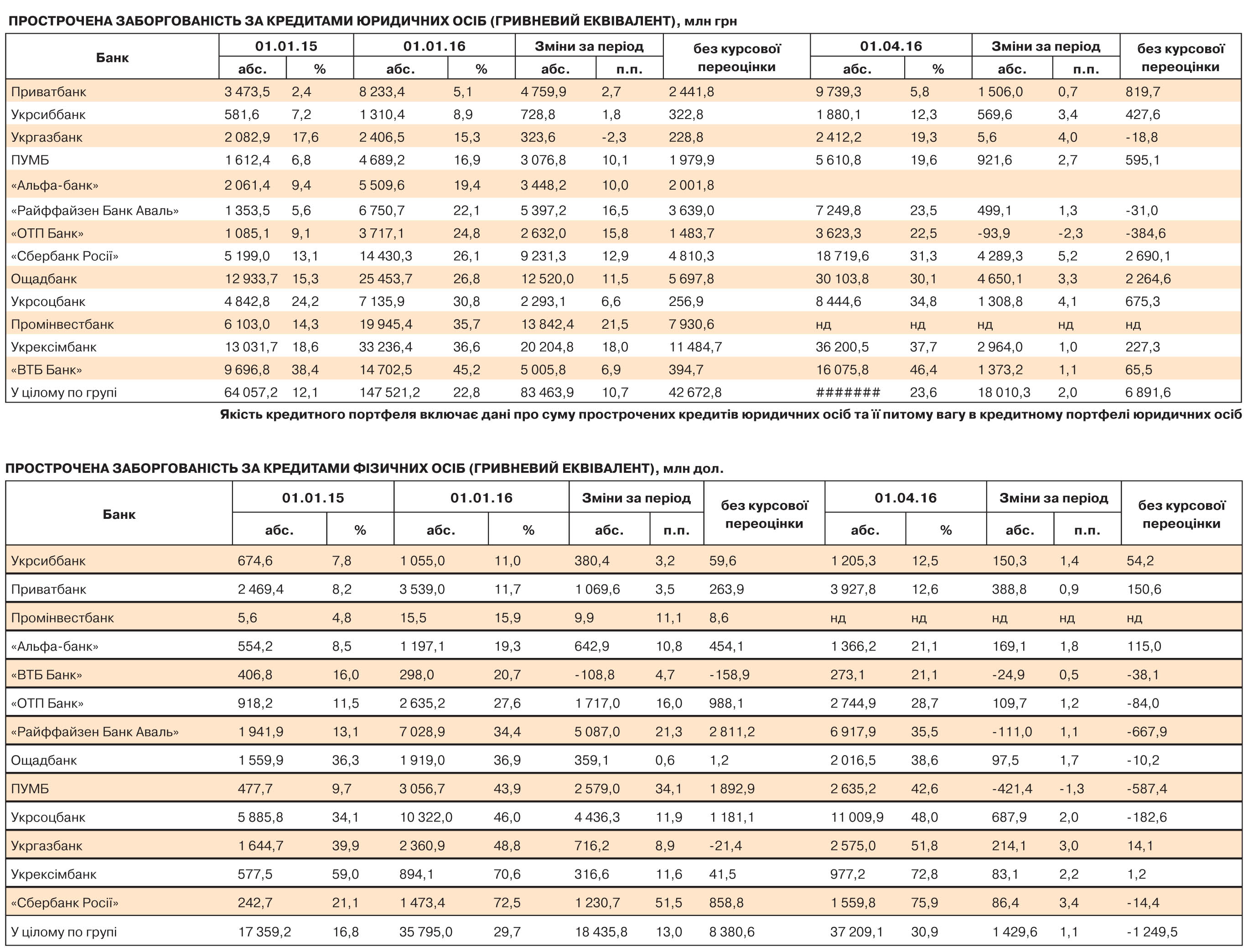

Именно кредитные портфели банков, как известно, являются главным источником банковских доходов. Поэтому от их качества зависит и текущее положение дел в банке - их процентные и комиссионные доходы. Как показали итоги 2015-го, общая сумма чистой процентной и комиссионной прибыли (ЧПД+ЧКД) по группе ТОП-13 за год снизилась на 10 млрд грн, качество кредитных портфелей ухудшилось на 20%. При этом примечательно, что наибольший чистый процентный доход от работающего кредитного портфеля получил государственный Ощадбанк (5,89 млрд грн), за которым идут "Райффайзен" - 3,97 млрд и "Сбербанк России" (2,62 млрд).

Примечателен задекларированный огромный торговый доход Приватбанка (7,96 млрд), превысивший половину (53%) его операционной прибыли, тогда как обычно в целом по системе этот показатель не превышает нескольких процентов. Интересно, как учреждение умудрилось его получить, если взять в расчет как мизерную величину рынка ЦБ и производных финансовых инструментов в Украине, так и структуру (инструменты, рисковость) подобного портфеля. К сожалению, в комментарии от банка мы не получили на наш вопрос четкого ответа .

Комментарии банков

ZN.UA обратилось с запросами по поводу ключевых финпоказателей в три крупнейших системных банка - Приватбанк, Ощадбанк и Укрэксимбанк. К моменту публикации этого материала ответы были получены из первых двух финучреждений. В пресс-службе Укрэксимбанка отказались давать какие-либо комментарии, сославшись на то, что отчетность банка еще находится на стадии подготовки.

Пресс-служба Приватбанка

Приватбанк за 2015 г. по национальным стандартам показал финансовый результат в сумме 216,0 млн грн. По формированию отчетности по МСФО еще ведется работа, т.к. по требованиям НБУ сроком предоставления соответствующей информации является 30 апреля 2016 г. В связи с этим в настоящий момент нет возможности предоставить информацию по прибыли по стандартам МСФО, т.к. работа по отчетности еще не закончена.

На величину чистого процентного дохода банка в 2015 г. (по данным ZN.UA - 357,4 млн грн. - Ю.С.) в первую очередь оказали значительное влияние процентные расходы, связанные с привлечением рефинансирования НБУ, которым частично компенсировались оттоки депозитов физлиц в 2014 г. Соответствующие ставки - высокие (доходят до 31,5%), что выше ставок по депозитам физлиц. Если бы вместо рефинансирования НБУ у банка оставались депозиты физлиц, то это позволило бы снизить процентные расходы на 2,5 млрд грн, позволив банку занять 3–5-е место среди банков по чистому процентному доходу.

Полученная величина торгового дохода (по данным ZN.UA - 7,96 млрд. - Ю.С.) объясняется тем, что банк выделил приоритеты и сосредоточился на использовании существующих возможностей по увеличению непроцентных доходов, в том числе от торговых операций. Банк ориентируется на увеличение: непроцентной составляющей в кредитных продуктах (деривативы); количества транзакций и развитие продуктов, не требующих фондирования, расширение услуг онлайн-банка "Приват24" и в мобильном приложении; разработка новых программ взаимодействия с ритейлом; интернет-технологии (онлайн-рассрочка) и др.

Пресс-служба Ощадбанка

Несмотря на продолжение экономического спада в Украине, девальвировавшую национальную валюту, вооруженное противостояние на Востоке страны, существенную геополитическую неопределенность, улучшения бизнес-модели Ощадбанка позволили перейти с убыточной операционной деятельности в 2014 г. (минус 0,42 млрд грн) в прибыльную область (4,88 млрд). При этом при росте операционных затрат всего на 0,4% операционный доход возрос более чем в два раза - до 9,13 млрд грн.

Следуя требованиям обновленной кредитной политики и политики управления рисками, МСФО и укрепления среднесрочной устойчивости банка при соблюдении установленных регулятором нормативов адекватности капитала по МСФО, Ощадбанк принял решение о дополнительном формировании 17,2 млрд грн добавочных кредитных резервов в 2015-м. По состоянию на 1 апреля 2016 г. соотношение сформированных резервов под кредиты юридических и физических лиц к объему выданных кредитов составляет в среднем порядка 40%, в т.ч. к кредитному портфелю юридических лиц - порядка 40%, физических лиц - порядка 50%, что отвечает текущему уровню рисков активных операций банка с заемщиками.

Показатель адекватности регулятивного капитала по Ощадбанку составил 11,6% на начало нынешнего года и увеличился до 13% на 1 апреля 2016 г. (при снижении этого показателя в первые месяцы 2016 г. в целом по системе до 10%). Увеличение данного показателя свидетельствует о позитивной динамике Ощадбанка как в расширении рыночной доли, так и в развитии качественной операционной платформы и систем управления рисками. Банк осуществил полный переход на автоматизацию расчетов резервов по 39-му стандарту МСФО и стандартов отчетности, позитивный финансовый результат за первые три месяца 2016 г. (112 млн), рентабельность активов (ROA) - 0,26% (при отрицательном ROA в среднем по системе).

Войти с помощью Google

Войти с помощью Google